概述

2021年开年国内锡价在外盘大幅拉升刺激下开启了一轮波澜壮阔的上涨行情,随后国内精锡生产频繁受到扰动,4月初云南、江西开始为期一个月的环保督查,5月下旬开始云南因缺水少煤而开始错峰限电,导致民营冶炼厂全部停产,6月28日开始云锡冶炼分公司进行为期45天的停产检修。2021年上半年锡均价183500元/吨,同比上涨48200元。2021年上半年精锡产量82940吨,同比增长20.9%。展望下半年国内精锡生产或受原料供给影响而继续波动,锡价仍具冲高动能,维持高位震荡判断。下半年需重点关注:1、精锡出口窗口持续情况,内外库存平衡时点;2、中国锡精矿进口保障情况;3、下半年消费旺季成色如何。

一、2021上半年市场回顾

(一)、2021上半年价格走势回顾

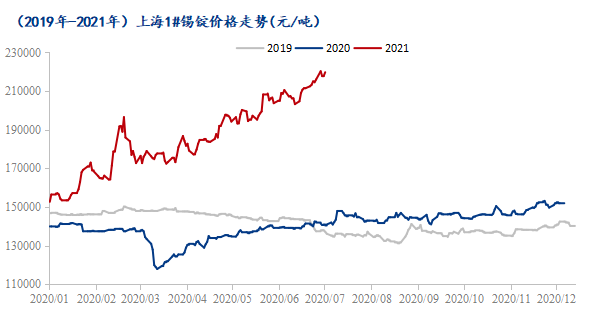

1、国内价格走势

2021年上半年价格快速拉升,迅速脱离4年震荡区间,而后自阶段高点快速回落,震荡1个月,自4月开始重拾升势,一步一个台阶上行。

2021年年初的快速拉升,是受外盘拉涨的影响,国内锡价跟涨,当时正值中国过年前后,锡市交易经历“冷却—休市—解封”,而期货价格则趁此时机紧跟外盘拉升,导致国内现货锡价经历了一段有价无市的快速拉升期。

进入3月春节后,国内锡市逐渐开市,快速拉升的锡价面临技术性回调,开始1个月的区间震荡之旅,彼时锡消费商入市接货,现货价格得到成交的确认。

经过1个月的区间震荡后,国内冶炼厂生产频繁受到扰动,4月初云南、江西开始为期一个月的环保督查,5月下旬开始云南因缺水少煤而开始错峰限电,导致民营冶炼厂全部停产,6月28日开始云锡冶炼分公司进行为期45天的停产检修,在一系列供给扰动下,锡价开启了稳健的步步为营的上涨行情。

数据来源:钢联数据

(二)、2021上半年基本面情况回顾

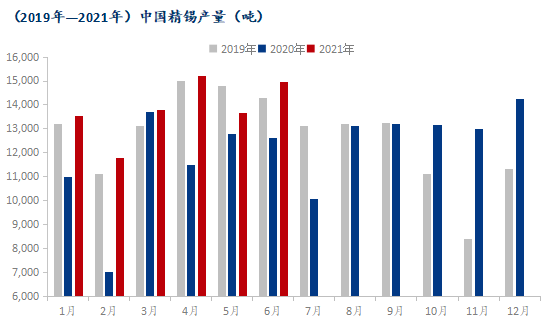

1、供应情况

2021年1-6月中国精锡产量82940吨,同比去年增加20.9%,与2019年相比增加1.77%。同比大增主要系去年同期受疫情影响基数较低影响;而较2019年微增与云锡锡冶炼异地搬迁升级改造项目提升了产能,以及项目试运行期间,云锡两座澳炉同时开启加大粗锡供给有关,叠加2021年锡价明显高于2019年,冶炼厂利润大幅提升,各冶炼厂积极提高产能利用率增产有关。2021年印尼和马来西亚冶炼厂受疫情反复影响,或生产不畅,或发布不可抗力,生产受限,故有部分海外锡精矿资源转而出口至中国,国内锡精矿供应相对充裕也为国内产量增长提供了原料保障。

数据来源:钢联数据

2、需求情况

锡的用途广泛,下游消费涉及锡焊料、化工、马口铁、蓄电池、浮法玻璃、铜合金等领域。焊料为锡消费的主要领域,国内生产焊料用锡量占消费比约60%。主要用于电子工业元件的连接,为锡消费的主要领域。锡焊料有锡条、锡丝、锡膏三种,锡条和锡丝多用于传统波峰焊,在电视、洗衣机、冰箱等大型家电领域使用;锡粉、锡膏主要应用于手机、电脑、汽车电子等3C产品。

2021年上半年国内焊锡消费相较去年同期有增量,这增量一方面源于去年上半年疫情影响基数低,另一方面今年上半年焊锡的出口订单增加也增加了国内焊锡消费。同时今年上半年消费在5G大力发展,新能源汽车蓬勃发展增加焊锡消费,以及新型消费电子产品大量上市支撑下,焊锡消费较2019年上半年亦有增量。

锡化工是锡消费中仅次于焊料的第二大领域,全球锡化工用锡量约在5~6万吨;中国锡化工用锡量约2.4万吨。锡主要应用于PVC领域,作为催化剂及热稳定剂,去年同期受疫情影响,消费大减。而较2019年锡在锡化工领域的消费保持稳定。

马口铁主要应用在食品、饮料包装等消费领域,具有快速消费品的特征,与人口、宏观经济因素密切相关。钢铁产量受淘汰落后产能及环保因素双重压制,镀锡板用锡量也在一定程度上受到压制。马口铁受到其他铝制品的替代以及镀锡变薄的调整,近年需求呈下滑趋势。除去去年因疫情特殊原因,导致食品包装需求爆发带动马口铁消费大幅增长,2021年上半年该突发性利好因素逐渐消退,锡在马口铁中的消费呈下滑之势。

铅酸蓄电池需求总体平稳。蓄电池里的板栅合金需要使用锡来抑制氧气析出,延长电池使用寿命,该原件含锡量一般在1%左右。目前铅酸蓄电池在电动自行车、通讯基站领域的应用正在受到锂电池的挑战,预计铅酸蓄电池领域耗锡增速将放缓,2021年上半年在铅酸蓄电池领域锡消费增速放缓。

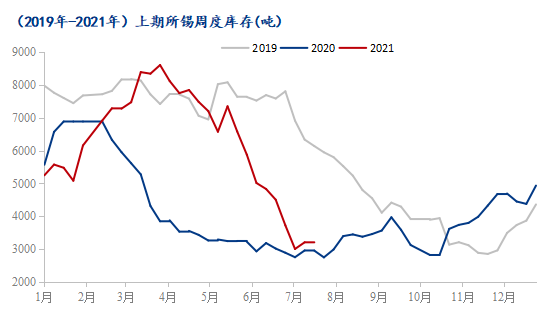

3、库存情况

2021年上半年国内库存经历春节垒库后,锡锭库存持续走低。春节垒库持续至3月中旬,自3月下旬开始库存开始一路走低,一方面是国内锡消费复苏回归正常消耗库存,另一方面也是自4月开始锡冶炼厂生产频频受到扰动,冶炼厂亦有控货保留安全库存需要,向流通市场发货受控,流通端货源偏紧,反应在显性库存上是持续去库之势。

数据来源:钢联数据

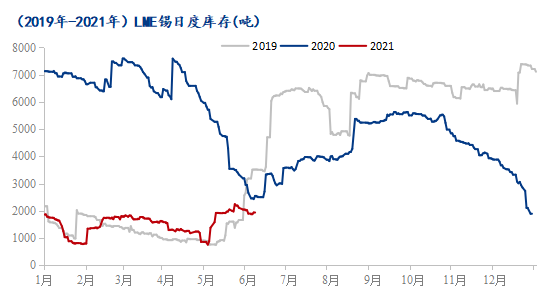

2021年上半年LME锡库存长期保持低位,最低至740吨,目前库存水平在2000吨附近。库存水平保持低位一方面是海外锡消费国疫苗接种率上来,经济放开,积压的锡消费迅速爆发,快速消耗海外库存,LME库存的回升前期主要得益于东南亚主要产锡国交货,后期则主要是中国出口锡锭大幅增长所致。

数据来源:钢联数据

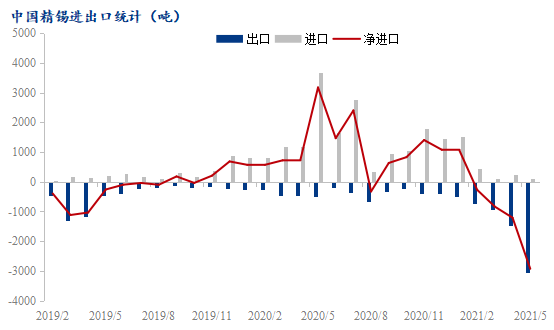

4、进出口情况

2021年2月我国开始进入精锡净出口状态,主要外高内低的价差下出口窗口打开。2021年1-5月中国精锡出口6661.693吨,进口2466.109吨,净出口4195.584吨,同去年净进口状态相反。

数据来源:钢联数据

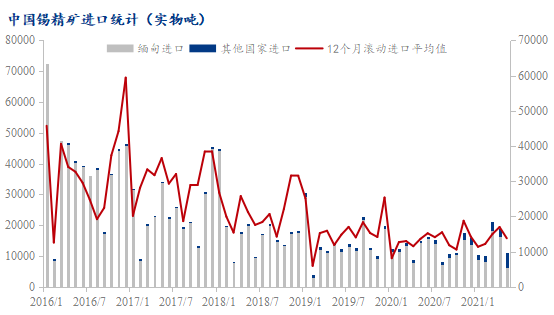

2021年1-5月中国进口锡精矿保持平稳,进口结构发生变化,由以前单一依靠缅甸进口,转变为以缅甸为主,多渠道进口并存。2021年1-5月进口锡精矿71891.974吨,同比增长14.81%,相较2019年同期下滑2.42%。考虑到缅甸进口锡精矿平均品位25%,而2019年以缅甸单一国进口为主,今年虽有微幅下滑,但考虑到自其它国家进口品位高于缅甸品位,故今年进口金属吨有增量。

数据来源:钢联数据

二、2021下半年市场展望

(一)、2021下半年基本面情况展望

1、供应情况

中国国内冶炼厂产能大于原料供给,同时在国内锡精矿加工费未见大幅拉升提升冶炼利润的情况下,难言有新资本进入锡冶炼领域,故2021年下半年国内冶炼厂产能将维持存量玩家状态。那么下半年产量的释放情况将视国内原料供给情况的变化,在未有新的革命性锡回收技术出现情况下,二次物料供给相对稳定,那唯一的变量即原矿的供给能力。上半年东南亚疫情的反复,致使冶炼产能不能回归正常,多出来的部分锡精矿就流入了国内,那下半年这些受疫情影响而失去的东南亚冶炼产能能否随着疫情的控制而恢复,那时从东南亚流入的锡精矿原料将重新回流东南亚,这一点是下半年的一个重要边际变量。同时缅甸的疫情而导致的当地原矿的开采员工不足,在下半年能否改善,锡精矿的供给能否恢复正常是下半年的决定性变量。按照往年统计数据,下半年国内精锡产量大概率是增加的,今年下半年产量能否如期增加主要取决于上述两个变量变化情况。

2、需求情况

2021年国内焊锡消费出现旺季不旺,淡季不淡景象,消费平滑了波动,故下半年消费旺季或许不易期望太高。锡化工领域消费仍将保持稳定或稳中微升,马口铁消费下半年或将维持平稳,光伏行业的发展利好于玻璃耗锡的增长,以及光伏焊带焊锡料的消费增加。整体下半年锡消费保持稳中小升。

3、库存及进出口情况

2021下半年国内外库存或存在跷跷板效应,在内外价差的调节下,国内国际锡锭库存水平双向流动,直至达到平衡。若东南亚疫情控制,冶炼厂产能恢复,则海外精锡供给增加,海外锡价高升水将消失,海外锡价面临回落,则出口窗口关闭,精锡进出口贸易降温,锡精矿贸易格局也将回归以前。若东南亚疫情仍然反复,冶炼厂产能恢复不了,则中国锡精矿进口延续缅甸为主,多渠道进口并存,则中国成为全球精锡冶炼加工国,供给海外精锡需求,国内精锡仍将维持净出口格局。

(二)、2021下半年价格走势展望

展望下半年国内精锡价格或仍由原料供给影响而主导,锡价仍具惯性冲高动能,维持高位震荡判断。下半年需重点关注:1、东南亚冶炼厂产能恢复情况,海外精锡供给能力,精锡出口窗口持续情况,内外库存平衡时点;2、中国锡精矿进口保障情况;3、下半年消费旺季成色如何。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。