2020��Ĵ���ԭ����ȫ���žۣ��ٹ�����ļѽڣ�����Ϊ����״����������Ӱ�죬ʹ�����������˵��ǡ����弰�����ķ�Χ�У��������������ɢ���������ڼ��ڿ�ν�����Ļ̡̻������������г��ڴ��ڼ��ڼ��ֳ����˺������Σ�����ڽ�ǰ�ļƻ�����ҵ�滮���кβ��죬ͬʱ���ڼ��ں�Ĺ����ֵı䶯״����η�չ����������������ʣ��ҵ���ɫ�����������Ŷ����ڵ�ǰ������һ���г����С�

�������

��һ��2020�괺�ڼ��ڹ�������������ҵ����Ԥ��ͳ�Ʊ� ��λ����

|

������ҵ |

��ͣ��ҵ |

������ҵ |

������ҵ |

|

|

���ɹ� |

15 |

5 |

6 |

4 |

|

ɽ�� |

16 |

5 |

5 |

6 |

|

���� |

17 |

12 |

3 |

2 |

|

�½� |

6 |

3 |

1 |

2 |

|

���� |

4 |

1 |

2 |

1 |

|

�Ĵ� |

5 |

2 |

2 |

1 |

|

�ຣ |

7 |

3 |

3 |

1 |

|

���� |

10 |

8 |

1 |

1 |

|

���� |

5 |

2 |

1 |

2 |

|

���� |

4 |

2 |

1 |

1 |

|

ɽ�� |

3 |

2 |

0 |

1 |

|

���� |

6 |

2 |

1 |

3 |

|

���� |

7 |

5 |

2 |

0 |

|

�ϼ� |

105 |

53 |

28 |

25 |

|

ռ�� |

80% |

50% |

26.42% |

23.58% |

������Դ���ҵ���ɫ��

��2020�괺�ڼ���ǰ���ҵ���ɫ����Թ���105�ҵ�����������ҵ�����˴������мƻ����ռ����飬ͨ���������ݵIJɼ����������������а������ϡ��½������ࡢ���ġ�ɽ�������ݵ����Ĺ�ͣ������������50%�����ϣ������ҵ���ɫ���˽⣬��������������ҵ�д�����ҵ�������ά��������������������������Ե�ѡ��������������ͣ����ҵ��Ҫ��������С����ҵ����ͣʱ��10-15�첻�ȡ��ԱȽ�ǰ�ij���ͳ�ƽ����ʵ�����ȴ��Ϊ�˴������Ӱ�죬������Щ���IJ�ͬ���ƻ���ͣ����ҵ�ӳ��˸���ʱ�䣬��������ҵ����������״̬��1�����ּ���������ڽ�ǰԤ����������2�����ֽ��滮��������ҵҲ�����˹�ͣ�����У�����ԭ��������������ҵҲ�����˲��ּ��ٲ�����״̬��

������2020�괺�ڼ��ڹ�������������ҵ����ͳ�Ʊ� ��λ����

|

������ҵ |

��ͣ��ҵ |

������ҵ |

������ҵ |

|

|

���ɹ� |

15 |

4 |

10 |

1 |

|

ɽ�� |

16 |

5 |

8 |

3 |

|

���� |

17 |

13 |

4 |

0 |

|

�½� |

6 |

4 |

2 |

0 |

|

���� |

4 |

2 |

2 |

0 |

|

�Ĵ� |

5 |

3 |

2 |

0 |

|

�ຣ |

7 |

3 |

4 |

0 |

|

���� |

10 |

8 |

1 |

1 |

|

���� |

5 |

3 |

2 |

0 |

|

���� |

4 |

2 |

2 |

0 |

|

ɽ�� |

3 |

2 |

0 |

1 |

|

���� |

6 |

2 |

4 |

0 |

|

���� |

7 |

5 |

2 |

0 |

|

�ϼ� |

105 |

56 |

44 |

5 |

|

ռ�� |

80% |

53% |

42% |

5% |

������Դ���ҵ���ɫ��

ͨ�������ij���ͳ�ƣ����ǿ��Կ�����2020�괺�ڼ��ڼ䣬��������������ҵ�����Թ�ͣ����������Ϊ�����ԱȽ�ǰԤ���ƻ���ֵ����ͣ������ռ�ȶ��������������м���ռ���������ԡ����벿��������������ҵ�����˹�ͨ�У������˽����ҵ��ͣ/�������������ڣ�1������ή�����ֻ�������ͣ����ά��Щ��������2������ܿ�Ӱ�죬���˷���ģʽ�������أ���Դ����������3�������������ڳ�Ʒ���������Ӱ���ʽ�������4�����θ���ʱ�������Ӻ�����ѹ�����ɡ�

�����

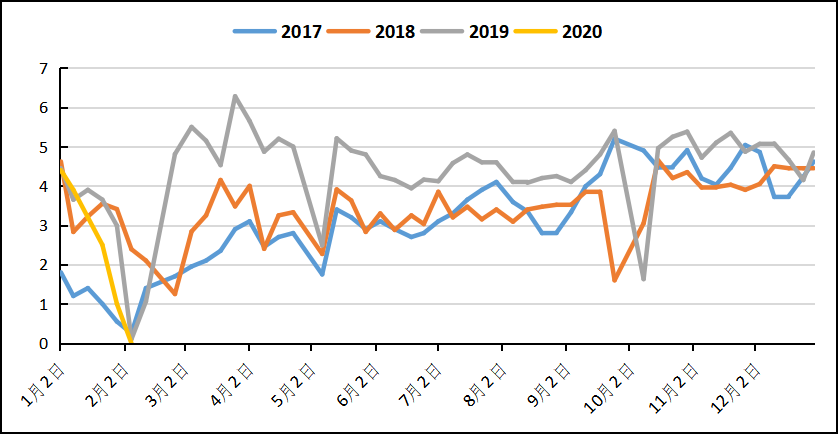

2020��2��3�գ����ҵ���ɫ����Թ��������������ֿ��ֻ����Կ������ͳ��Ϊ14.9��֣�����ڴ���ǰ��2020��1��23�գ�����3.9��֡���������ֵ�Աȴ���ǰͳ����ֵ���в��죬�ݷ��������ѵ����������������������ޣ�������������Ԥ�ڣ����в�����;��Դδ�ִܵ�ۿ����������ӳ���

������2016��~2020�괺�ڼ��ڹ��������ֻ����Կ����� ��λ�����

|

2016�� |

2017�� |

2018�� |

2019�� |

2020�� |

|

|

���������ǰ�� |

3.99 |

3.84 |

11.2 |

12.7 |

11.0 |

|

��������ں� |

5.07 |

5.45 |

12.9 |

17.05 |

14.9 |

|

�仯�� |

+1.08 |

+1.61 |

+1.7 |

+4.35 |

+3.9 |

������Դ���ҵ���ɫ��

ͨ�����������ݶԱȣ����ǿ��Կ���2020�괺�ڼ��ڵĿ��������Ҫ����2019��ͬ�ڣ�ͬʱ�������������������2019��ͬ��Ҳ�н�Ϊ���Ե��»������ҵ���ɫ���˽⣬���˷���������ģʽԽ���ܵ�����˫���IJ��ã������ѵ��������ֿ�ʵ������Ʒ�Ƽ�������������ڶ������Ե�ή����������վ̨����ͷ��˽�˲ֿ⡢��������ԭ�Ͽ��ȴ������ο������������������ڴ˴������Ӱ���£�������Դͷ�ܵ���Լ�������ǹ�ͣ���Ǽ�����ռ�ȶ�����������ͬʱ��·�ܿص�˫��ѹ���£�������֮���裬��Դʵ�ʷ������ѵ��������ֿ�����������ޡ�

ͼһ��2017��~2020��1�¹����������ֿ����������ͼ ��λ�����

������Դ���ҵ���ɫ��

����Ĺܿ���Լ�谭���ֻ��������ڣ�ͬ����Ҳ�����˳���Ľ��࣬���ҵ���ɫ���˽⣬���ڼ��ڼ���ڸ��������ѵ�����ṫ���ֿ��������Դ����δ��ʵ�ʵij��⣬��������IJ��컯��ȱ����Ȼ����ֵ���������˴δ��ڼ��ڵ���������Ԥ�ڣ�5������ң���������������ֵ�������Ծ���25%���ϡ�

���ڿ��

ǰ���ἰ��ṫ���ֿ���������Բ���Ԥ�ڣ���ͨ���ҵ���ɫ�����ڰ����ĵ����˽⣬����ȥ�����������ǰ���Ѿ���ͣ�İ����ݲ�����˴ε��У��˴�2020�괺�ڼ��ڼ䣬������������ҵ�ij��ڿ��Ҳ�ۻ����˸�ֵ�������������������Ӱ�죬���ֻ�Դ�����ۻ���״̬����������������

���ġ�2020�괺�ڼ��ڸ���������������ҵ���ڿ��ͳ�Ʊ� ��λ�����

|

���� |

2020�괺�ڼ��ڳ��ڿ�� |

|

���� |

6~8 |

|

���� |

10~12 |

|

���� |

8~10 |

|

���� |

0.5~1 |

|

���� |

8~10 |

|

�ϼ� |

30~40 |

������Դ���ҵ���ɫ��

ͨ���ҵ���ɫ����Ը����������������ҵ�ij��ڳ�Ʒ������ͳ��ԼΪ30~40��֡����θ������ڣ���·�����������ܿأ���������ȵ�����ʹ�������ڲ�������������ҵ�IJ�����Ʒ½��������Ϊ���ڿ���ѹ�����ͬʱ���ںͲ�����ҵ�Ĺ�ͨ�У����Ǹ��ܵ����˲��ֹ۵���̬���������������м������������ļƻ�������Ҫ�Ծ������Ϊ����

��������

2020�괺�ڼ���������Ӱ���ӳ�������������Ӧ���Һ��٣�����ʵ�����������ҵ�������ڡ��ҵ���ɫ����Թ㶫��ɽ�������ա��������������Ĵ��ȵص����Ͳ���ҵ�ڽں��һ�ܵĸ����������һ�����С�

���н����ʾ���������Ͳ���ҵ����ʱ��������Ƴ٣�ԭ����2��2��-2��5�տ�������ҵ���Ƴٿ�����������ҵ����2��3��-2��5�տ�ʼ���ϰ칫���ն����ȹ���������Ԥ�ƹ���2��10�պ���������ֵ��ע����ǣ�ͨ�������������Ҹ����˷���������Ա�����ڡ��������䡢����ܿصȲ�ȷ�������صij������£����οͻ��������ʵ�ʸ������ڻ������ӳ����ܡ�

���ڰ��г�

���塢2020�괺�ڼ������ڰ�������ҵ�żټ�����ͳ�Ʊ� ��λ�����

|

��ģ/����� |

�ż�ʱ�� |

ԭ������ʱ�� |

��ǰ�����ƻ� |

|

12��X��17 |

2020/1/18~2020/1/21 |

2020/1/30~2020/2/1 |

2020/2/9~2020/2/10 |

|

7��X��12 |

2020/1/17~2020/1/19 |

2020/1/30~2020/2/1 |

2020/2/9~2020/2/10 |

|

X��7 |

2020/1/16~2020/1/18 |

2020/2/1~2020/2/3 |

2020/2/11~2020/2/12 |

������Դ���ҵ���ɫ��

�ӱ������ͳ��ʱ����������ڴ����ڼ����ڰ�������ҵ����Ҳ��������ͣ���żٵ�״̬�����ܵ������Ӱ�죬����ʱ�䲻Լ��ͬ������һ�����ӳ���ͬʱ�����������ص���������Ӱ�죬����ʱ�������Ƴ١�

�������棬���ҵ���ɫ������ȫͳ�ƣ�2019��12�·ݹ������ڰ��IJ���ԼΪ32��֣�2020��1�·����ڸ�����ҵ½������ż�ͣ��״̬������Ҳ�����һ���ļ��٣�����ͳ��Ϊ25������ң���2020��2�·ݣ����ǵ���ҵ�ĸ���ʱ���Դ治ȷ�������أ�ʵ�ʿ���������ƫ�ͣ��������������2020��1�·ݻ��н�һ�����»���Ԥ��ʵ�ʲ�������20������ҡ�

����������2020�괺�ڼ��ڵĹ��������г����崦���������У���ͣ��������������У���Ȼ�Ӳ���������2020��1�·ݹ��������IJ�����һ���ļ��٣�����ͳ��2020��1�·ݹ�����������Ϊ75~80��֣������������Ѷ˱���Ƿ�ѣ����θ������ڼ������ֵĹܿ��ϲ飬������ѹ�������Ը��ƣ���ҵ��ѹ��Ӫ����״Ҳ��������

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����