9дТвдРДЃЌЛІЧІЪмЛЗБЃЯоВњгАЯьВЈЖЏМгОчЃЌеЙЭћЫФМОЖШЙњФкЙЉИјШчКЮБфЛЏЃЌКЃЭтШЅПтФмЗёбгајЃП

вЛЁЂ2019Фъ9дТЧІМлзпЪЦЛиЙЫ

ЖўЁЂЙњФкЧІЪаГЁЙЉашИёОжЗжЮі

Ш§ЁЂЙЉгІЖЫ

ЫФЁЂЯжЛѕЪаГЁ

ЮхЁЂЯТгЮаюЕчГи

СљЁЂЗЯЕчЦПЪаГЁ

ЦпЁЂКѓЪаеЙЭћ

вЛЁЂ2019Фъ9дТЧІМлзпЪЦЛиЙЫ

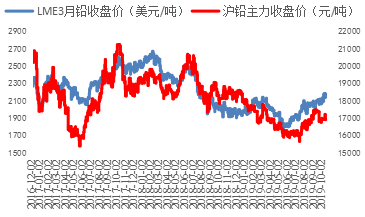

ОпЬхЧІМлБэЯжРДПДЃЌ2019Фъ9дТЧІМлФкЭтХЬзпЪЦЗжЛЏЃЌНижС9дТ30ШеLME3дТЧІМлЪегк2131УРдЊ/ЖжЃЌНЯЩЯдТЛЗБШЩЯеЧ5.1%ЃЈ8дТЛЗБШЩЯеЧ4.3%ЃЉЃЌЛІЧІжїСІЪегк16920ЃЌЛЗБШЯТЕј1.8%ЃЈ8дТЛЗБШЩЯеЧ4.5%ЃЉЁЃ

ЭтХЬзпЧПжївЊгЩгкLMEЧІЖЇПтДцСЌајЯТЛЌЃЌФкХЬзпШѕЛЗБЃГДзїЧщаїЯћЭЫЕўМгЯТгЮЯћЗбПЊЪМБфШѕЁЃ

ФПЧАЧІМлОЙ§ДѓеЧжЎКѓгавЛТжЛиЕїЃЌгЩгкЗЯЕчЦПвВИњЫцЕїМлЃЌдйЩњРћШѓвРШЛНЯИпЃЌНижЙ10дТ15ШедйдйЩњЦѓвЕРћШѓдк750зѓгвЃЌЦѓвЕПЊЙЄЛ§МЋадНЯИпЁЃ

ЯћЗбЗНУцЃЌгЩгкИпЮТЬьЦјМДНЋЙ§ШЅЃЌЯТгЮЕФДЋЭГЭњМОПЩФмПЊЪМзЊЕЃЌЧвНќЦкСЫНтЕНЦѓвЕЖЉЕЅгаЫљМѕЩйЃЌдЄМЦКѓЦкЯТгЮаюЕчГиПЊЙЄТЪЛсЛЗБШЛиТфЁЃЕЋКѓЦкШдашЙизЂОЯњЩЬаюЕчГиПтДцШЅЛЏвдМАдЩњЧІЩчЛсПтДцБфЛЏЧщПіЃЌЭЌЪБLMEЧІЖЇПтДцБфЛЏЧщПіЖдЧІМлзпЪЦгАЯьвВНЯДѓЃЌФПЧАШдДІгкЯТЛЌзДЬЌЁЃ

еЙЭћЫФМОЖШЃЌЛЗБЃгАЯьЛђгаЫљМѕШѕЃЌЯћЗбЖЫМѕШѕИХТЪЦЋДѓЃЌЙњФкЧІМлЛљБОУцжЇГХНЯШѕЁЃзмЕФРДЫЕЃЌЖЬЦкЛІЧІжїСІКЯдМЛђДІгк16500-17200дЊ/ЖжЧјМфе№ЕДЃЌТзЧІЧјМфДѓдМдк2050УРдЊ/Жж-2200УРдЊ/ЖжЁЃ

ЭМвЛЃКLME3дТЧІМлгыЛІЧІжїСІМлИё

Ъ§ОнРДдДЃКLMEЃЌЮвЕФгаЩЋ

ПтДцЗНУцЃЌ9дТЕзШЋЙњжївЊЪаГЁ5ЕизмПтДцЮЊ1.89ЭђЖжЃЌЛЗБШ8дТМѕЩйСЫ1.7ЭђЖжЃЌПтДцЯТНЕжївЊгЩгкЙЉИјЖЫМѕЩйЃЌЛЗБЃЯоВњдьГЩвБСЖГЇМѕВњЃЌЩчЛсећЬхПтДцЯТЛЌУїЯдЁЃ8дТЕз5ЕизмПтДцЮЊ3.62ЭђЖжЃЌЛЗБШ7дТМѕЩйСЫ0.69ЭђЖжЃЌПтДцЯТНЕВПЗжгЩгкЙЉИјЖЫМѕЩйЃЌЦфДЮЯТгЮаюЕчГиЦѓвЕПЊЙЄТЪЬсИпДјЖЏЧІЖЇШЅПтЃЌЩчЛсећЬхПтДцЩдгаМѕЩйЁЃ

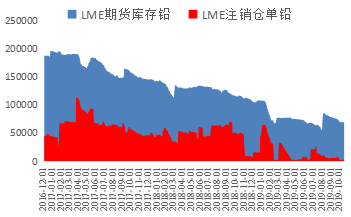

ЦкЛѕПтДцЗНУцЃЌНижС9дТ30ШеLMEЧІЦкЛѕПтДцЮЊ69650ЖжЃЌЛЗБШМѕЩй8575ЖжЃЌЭЌБШМѕЩй39%ЃЈНижС8дТ31ШеLMEЧІЦкЛѕПтДцЮЊ78225ЖжЃЌЛЗБШМѕЩй825ЖжЃЌЭЌБШМѕЩй38%ЃЉЁЃЩЯЦкЫљЧІПтДцНижС9дТ30ШеЮЊ11806ЖжЃЌЛЗБШМѕЩй13573ЖжЃЈЩЯЦкЫљЧІПтДцНижС8дТ30ШеЮЊ30801ЖжЃЌЛЗБШдіМг8980ЖжЮЊ25379ЖжЃЌЛЗБШМѕЩй5422ЖжЃЉЁЃгЩгкЫФМОЖШашЧѓВЛЬЋРжЙлЃЌКѓЦкРлПтИХТЪМгДѓЁЃ

ашЧѓЖЫЗНУцЃЌ9дТЕФаюЕчГиПЊЙЄТЪаЁЗљЯТЛЌЃЌБэЯжНЯКУЕФЕЭЖЫЕчЖЏГЕаюЕчГиЃЌЯТгЮЕФЦћГЕаюЕчГи9дТБэЯжвЛАуЃЌГЇФкЕФГЩЦЗПтДцНЯЖрЃЌЦѓвЕГЇФкПтДцдк1-2ИідТзѓгвЁЃећЬхРДПДЃЌБОдТЙЉИјЖЫЪеЫѕУїЯдЃЌЭЌЪБашЧѓЖЫЛЗБШгаЫљЯТЛЌЁЃ

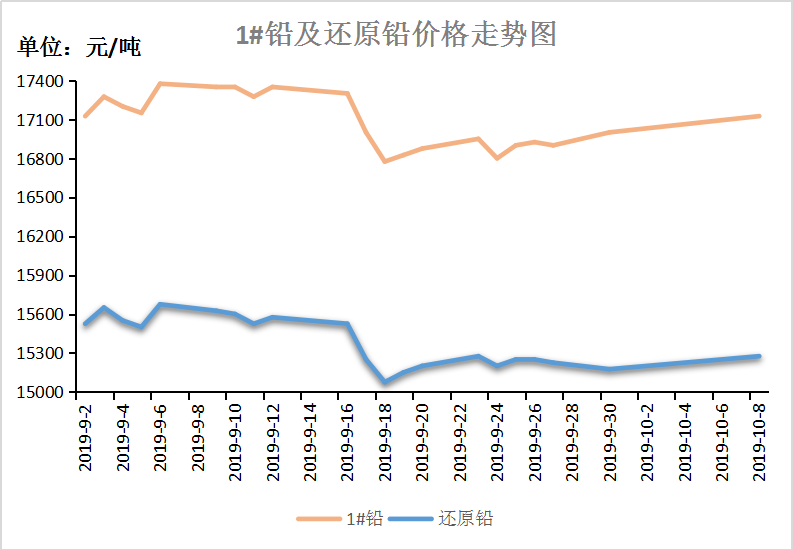

ЯжЛѕЗНУцЃЌНижС9дТ30Ше1#ЧІЖЇМлИё17000дЊ/ЖжЃЌЛЗБШЯТЕј0.8%ЃЌЭЌБШЯТЕј6.2%ЁЃ

МгЙЄЗбЗНУцЃЌ2019Фъ9дТШЋЙњЧІОЋПѓМгЙЄЗбгаЫљЩЯЕїЃЌдЦФЯЕиЧјЕФМгЙЄЗбЮЊ1900-2100дЊ/ЖжЃЌКўФЯЕиЧјМгЙЄЗбдк1700-1900дЊ/ЖжЃЌКгФЯЕиЧјЕФМгЙЄЗбЮЊ1800-2000дЊ/ЖжзѓгвЁЃгЩгкПѓЩНШдДІгкОАЦјжмЦкЃЌЫФМОЖШМгЙЄЗбдЄМЦШдЛсЮЌГжИпЮЛЁЃ

ЭМЖўЃКLMEЧІЦкЛѕПтДцгызЂЯњВжЕЅ

Ъ§ОнРДдДЃКLMEЃЌЮвЕФгаЩЋ

ЭМШ§ЃКSHFEЧІЦкЛѕПтДцгыЛІЧІжїСІГжВжСП

Ъ§ОнРДдДЃКЩЯЦкЫљЃЌЮвЕФгаЩЋ

ЖўЁЂЙњФкЧІЪаГЁЙЉашИёОжЗжЮі

Й§ШЅ2ФъЙњФкЕФЧІЪаГЁзмЬхДІгкЙЉИјНєШБЕФзДЬЌЃЌЖдгІМлИёДІгкИпЮЛЁЃгЩгкМлИёЕФДІгкИпЮЛЃЌЙњФквБСЖЦѓвЕгаЫљРЉеХЃЌЕЋЦШгкЛЗБЃбЙСІЃЌзмЬхЙЉИјдіСПВЛЪЧКмДѓЁЃ

ИљОнЮвЕФгаЩЋЧІаЁзщЕїбаЕФЪ§ОнЃЌ2019Фъ1-9дТЧІН№ЪєВњСПЮЊ486ЭђЖжЃЌ1-9дТРлЛ§ЭЌБШдіМг16%ЁЃ2019Фъ1-8дТЧІН№ЪєВњСПЮЊ431ЭђЖжЃЌ1-8дТРлЛ§ЭЌБШдіМг19%ЁЃдЄМЦЃЌЮДРДвЛЖЮЪБМфЙЉИјгЏгрЛЙНЋаЁЗљдіМгЁЃ

НјПкЗНУцЃЌ2019Фъ8дТНјПкЧІЖЇ1.14ЭђЖжЃЌ2019Фъ1-8дТжаЙњЧІЖЇНјПкРлМЦ14.5ЭђЖжЃЌ2018Фъ1-8дТЧІЖЇНјПкКЯМЦ6.97ЭђЖжЃЌНјПкЧІЖЇРлМЦЭЌБШдіМг108%ЁЃ

БэвЛЃКжаЙњЧІН№ЪєЙЉашдТЖШЦНКтБэ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂЮвЕФгаЩЋ

Ш§ЁЂЙЉгІЖЫ

3.1ЁЂЧІОЋПѓМгЙЄЗб

ДгМгЙЄЗбЧщПіРДПДЃЌНјПкЧІОЋПѓМгЙЄДг2016ФъПЊЪМДІгкВЛЖЯЯТНЕЕФЧїЪЦжЎжаЁЃЖјЙњФкЕФМгЙЄЗбдђДгФъГѕПЊЪМВЛЖЯЩЯеЧЃЌЗљЖШГЌЙ§50%ЃЌетЫЕУїПѓЖЫЕФЙЉгІЯрЖдГфзуЁЃОпЬхРДПДЃЌМгЙЄЗбЗНУцЃЌ2019Фъ9дТШЋЙњЧІОЋПѓМгЙЄЗбзмЬхЩЯеЧЃЌдЦФЯЕиЧјЕФМгЙЄЗбЮЊ1950-2150дЊ/ЖжЃЌКўФЯЕиЧјМгЙЄЗбдк1800-2000дЊ/ЖжЃЌКгФЯЕиЧјЕФМгЙЄЗбЮЊ1900-2100дЊ/ЖжзѓгвЁЃ

ЭМЫФЃКЧІОЋПѓМгЙЄЗб

Ъ§ОнРДдДЃКИжСЊЪ§ОнЃЌЮвЕФгаЩЋ

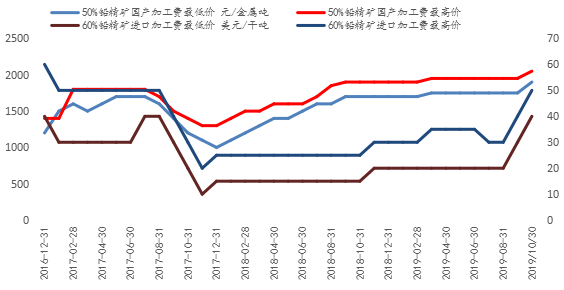

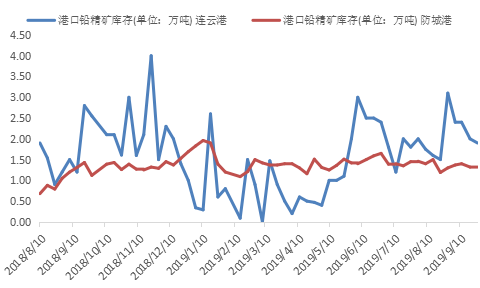

3.2ЁЂИлПкПѓЕНЛѕЧщПі

ОнЮвЕФгаЩЋЭјЕїВщЭГМЦЃЌНижС2019Фъ9дТЕзСЌдЦИлЧІОЋПѓИлПкПтДцЮЊ1.9ЖжЃЌЛЗБШМѕЩй1.2ЭђЖжЃЛНижС2019Фъ8дТЕзСЌдЦИлЧІОЋПѓИлПкПтДц3.1ЖжЃЌЛЗБШМѕЩй1.3ЖжЁЃ2019Фъ9дТЕзЗРГЧИлИлПкПтДцЮЊ1.33ЭђЖжЃЌЛЗБШдіМг0.03ЭђЖжЃЛНижС2019Фъ8дТЕзСЌдЦИлЧІОЋПѓИлПкПтДцЮЊ1.3ЖжЃЌЛЗБШМѕЩй0.15ЖжЁЃЮвЕФгаЩЋдЄМЦ2019ФъКЃЭтЧІОЋПѓдіСПЛЙЛсРЉДѓЃЌЫфШЛЙњФкдЩњЧІВњСПдіЫйЯТНЕЃЌеЙЭћЫФМОЖШдйЩњЧІВњСПгаЭћдіМгЃЌзмЬхРДПДЫФМОЖШЙЉашЦНКтБэЛсЦЋПэЫЩЁЃ

ЭМЮхЃКЧІОЋПѓЕНИлСП(ЕЅЮЛЃКЭђЖж)

Ъ§ОнРДдДЃКЮвЕФгаЩЋ

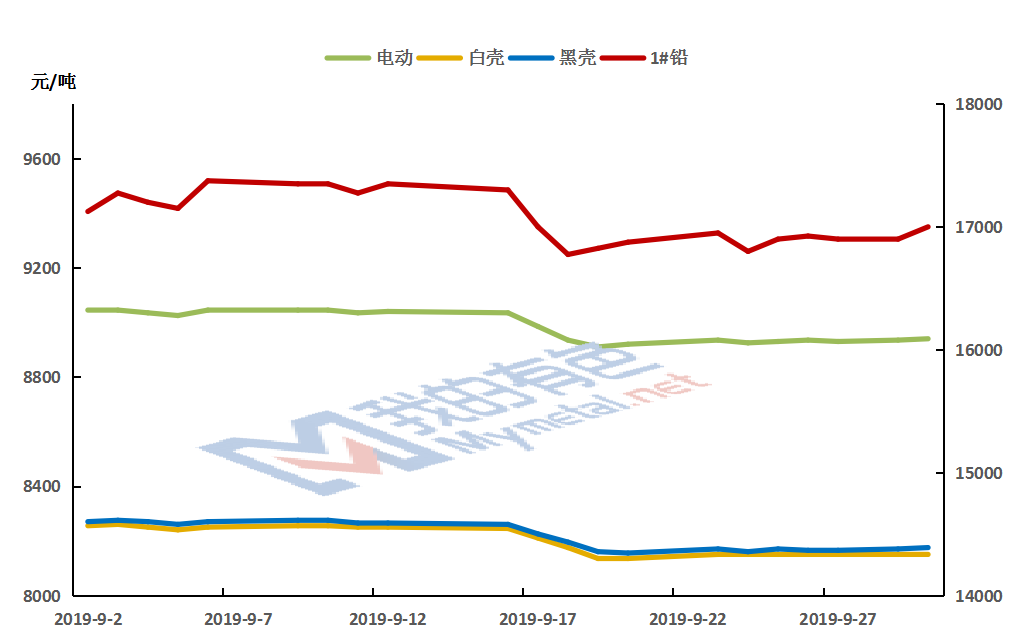

3.3ЁЂЛЙдЧІМлИёзпЪЦ

2019Фъ9дТЧІМлДІгкИпЮЛе№ЕДОжЪЦЃЌЯТгЮЯћЗбЖЏСІШдДцЃЌЙњЧь“дФБјРЖ”ГжајЗЂНЭЃЌЮЊЧІМлЬсЙЉжЇГХЃЛ9дТжаЯТбЎЃЌББЗНСЖЦѓЭЃЯоВњЧщПіВЛМАдЄЦкЃЌЧІМлжиДьЃЌЕјЦЦ17000ЕФЮЛжУЃЌЖјКѓдк16775-17000дЊ/ЖжЧјМфФкПэЗље№ЕДЃЛЛЙдЧІБЈМлЫцЧІМлВЈЖЏЃЌЙњФкжїСїЕиЧјВЛКЌЫАдТОљМлБЈ15387.5дЊ/ЖжЃЌНЯЩЯдТОљМлеЧ227.5дЊ/ЖжЃЌеЧЗљЮЊ1.5%ЁЃжаЩЯбЎЃЌЧІМлИпЮЛе№ЕДЃЌЛЙдЧІЪаГЁБЈМлЫцааОЭЪаЃЌЪаГЁЛѕдДЙЉгІЩаПЩЃЌећЬхВЛФбВЩЙКЁЃ

ОнMymetalСЫНтЃЌ9дТШдДІЕчЖЏЕчГиЕФЯћЗбЭњМОЃЌЪаГЁашЧѓГжЮШЃЌОнПЭЛЇЗДРЁЃЌвђЕБЧАЪаГЁааЧщНЯКУЃЌРћШѓПЩЙлЃЌЛЙдЧІСЖЦѓПЊЙЄЛ§МЋадИпЃЌЕўМгББЗНЕиЧјЦјЮТж№НЅзЊСЙЃЌЙЉгІгаЫљдіМгЃЛКгФЯЁЂАВЛеЕиЧјЦѓвЕЗДгГЛѕдДЙЉгІВЛНєЃЌжївЊУЌЖмЪЧМлИёЗНУцЃЌЛЙдЧІСЖЦѓвЊМлНЯИпЃЌСйНќжаЧяМбНкЃЌдйЩњОЋЧІЦѓвЕАДашФУЛѕЃЌНкЧАБИЛѕвтдИЦНЦНЃЌећЬхЪаГЁГЩНЛвЛАуЁЃ

жаЯТбЎвСЪМЃЌББЗНСЖЦѓЙњЧьдФБјЭЃЯоВњдЄЦкТфПеЃЌМгжЎНЛИюКѓЃЌВжЕЅдіМгНќ3000ЖжЃЌЧІМлИпЮЛЛиТфЃЌЕјЦЦЭђЦпЮЛжУЃЌЛЙдЧІИњЕјЃЌВПЗжСЖГЇЮЗЕјЧщаїжиЃЌГіЛѕЛ§МЋадНЯИпЃЌЪаГЁЛЙдЧІЙЉгІСМКУЃЌСйНќЙњЧьЃЌКгФЯЁЂАВЛеЕиЧјВПЗжОЋЧІСЖЦѓгаХХЕЅЯжЯѓЃЌВЩЙКНЯЛ§МЋЃЌГЩНЛЩаПЩЃЛдТФЉЃЌОЉНђМНЕиЧјжиЮлШОЬьЦјдЄОЏж№ВНРЉДѓЃЌКгББЁЂКгФЯЁЂАВЛеЬЋКЭЕиЧјЭЃЯоВњТНајТфЕиЃЌдйЩњОЋЧІЦѓвЕПижЦЪеЛѕЛђВЛЪеЛѕЃЌЪаГЁБЈМлЯЁЩйЃЌГЩНЛзЊЕЁЃ

ЭМСљЃКШЋЙњЛЙдЧІМлИё

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЫФЁЂЯжЛѕЪаГЁ

4.1ЁЂЯжЛѕЪаГЁГЩНЛЧщПі

ЭМЦпЃКШЋЙњЧІЖЇЯжЛѕжївЊЪаГЁЩ§ЬљЫЎ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

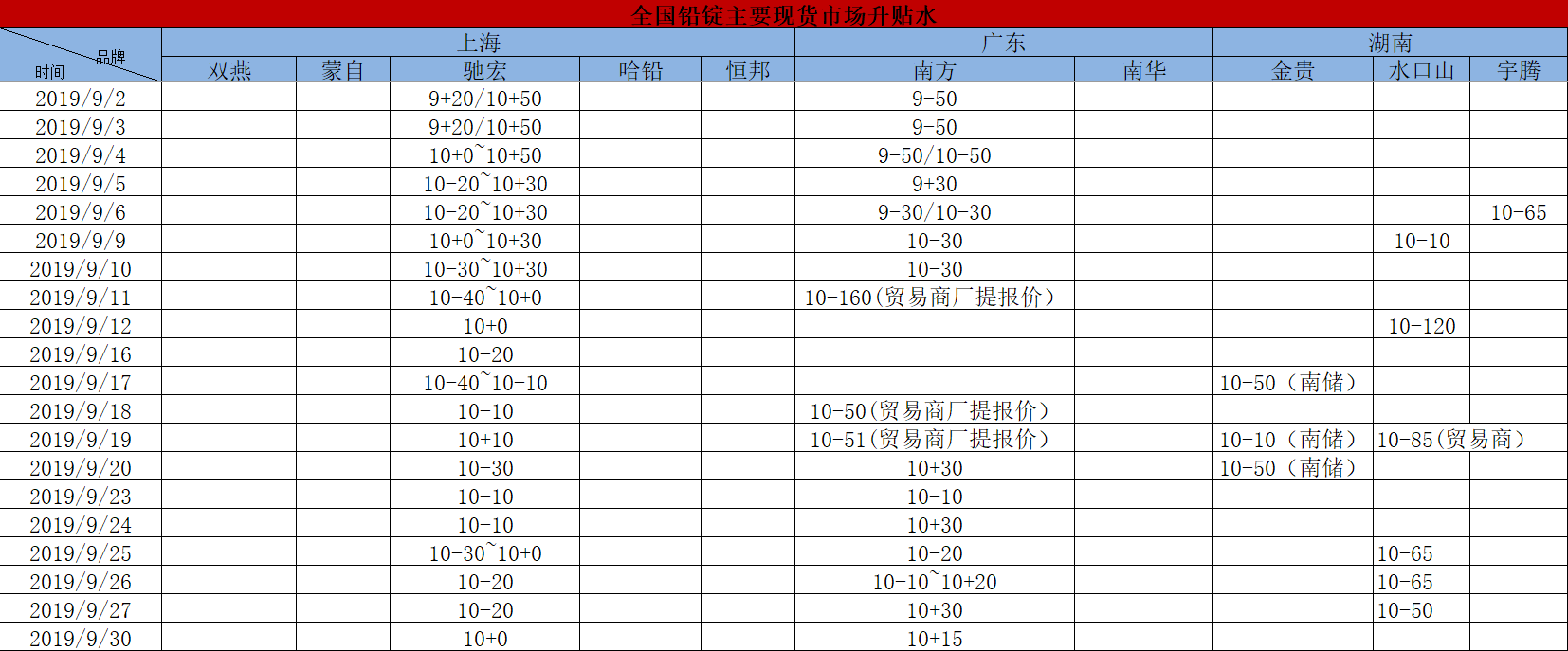

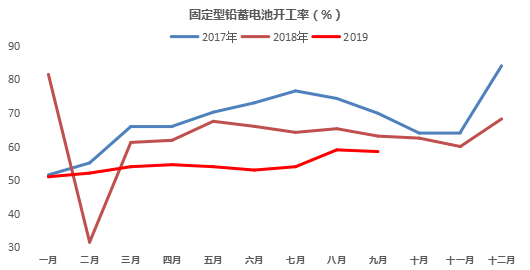

ЩЯКЃЪаГЁЃЌдТГѕЪаГЁДЋ9дТжабЎББЗНвБСЖГЇЪмЙњЧьдФБјгАЯьЃЌЖрЕиДѓаЭвБСЖГЇНЋЯоВњЃЌЪаГЁПДеЧЧщаїжЇГХЦкЧІЩЯааЃЌЖјвБСЖГЇГЁПтГігкЕЭЮЛЃЌжївЊГЄЕЅЙЉгІЃЌЩЂЕЅБЈМлШШЧщВЛИпЃЌЯжЛѕЪаГЁгаУГвзЩЬГЄЕЅЕНЛѕЃЌЦЗХЦвдГлКъЁЂухТйЁЂФЯЗНЮЊжїЃЌГжЛѕЩЬБЈЯжЛѕМлИёИњЫцЧІМлаЁЗљЩЯеЧЃЌЦеЭЈЙњВњБЈМлдк9+20зѓгвЃЌВПЗжПЊЪМЖд1910КЯдМБЈМлЃЌЯТгЮЗъЕЭВЩЙКБИЛѕЃЌДѓВПЗжШдбЁдёВЩЙКГЇЬсЛѕдДЃЌЩЂЕЅГЩНЛгаЯоЃЛНеуЕиЧјВжЕЅЪаГЁБЈ9+0ИННќЃЌЯТгЮКЯН№ГЇЗъЕЭНгЛѕЃЌЕЋећЬхашЧѓгаЯоЃЌЪаГЁГЩНЛЖрдкУГвзЩЬжЎМфВњЩњЁЃ

дТжаЃЌЧАЦкЪаГЁДЋББЗНвБСЖГЇЯоВњЕФЯћЯЂЮДТфЕиЃЌЧІМлЛиТфЃЌЯжЛѕЪаГЁ1909КЯдМНЛИюЃЌЯжЛѕЪаГЁЙњВњСїЭЈНєеХЕФОжУцШдЮоИФЩЦЃЌГжЛѕЩЬгіЕјЯЇЪлЃЌЙњВњМлИёЯТЕїгаЯоЃЌЯТгЮКЯН№ГЇвдМАКИЮ§ГЇашЧѓНЯЮЊЮШЖЈЃЌЗъЕЭНгЛѕЃЌЪаГЁГЩНЛж№НЅзЊЕЃЛНеуЕиЧјВжЕЅЪаГЁБЈМлдк10-20зѓгвЃЌЯТгЮЕчГиГЇЕЭЮЛВЙПтЃЌВПЗжВЩЙКдЩњГЇЬсЃЌЩЂЕЅЪаГЁГЩНЛвЛАуЁЃ

СйНќдТФЉЃЌББЗНВПЗжЦѓвЕЯоХХЃЌдйЩњЦѓвЕЯрМЬЭЃВњЃЌЧІМлЬНЕзЛиЩ§ЃЌЯжЛѕЪаГЁЕНЛѕгаЯоЃЌЯТгЮНкЧАВЙПтНгНќЮВЩљЃЌЧвСйНќЙњЧьМйЦкЃЌЪаГЁНкМйЗеЮЇХЈКёЃЌГжЛѕЩЬБЈМлСШСШЃЌЯТгЮЕчГиГЇАДашНгГЇЬсЛѕЃЌЩЂЕЅНЛЭЖЦЋЕЁЃ

НјПкЪаГЁЃЌдТГѕLMEЧІЦкМлЮЌГжаЁContangoНсЙЙЃЌЛІТзБШжЕИпЮЛЛиТфЃЌНјПкПїЫ№дк1400дЊ/ЖжЃЌЙњФкГжЛѕЩЬЮоПтДцЃЌНјПкЮоБЈМлЃЛдТжаМАдТФЉЃЌЙњМЪКъЙлаЮЪЦФббдРжЙлЃЌТзЧІаЁЗљЛиТфЃЌLMEЧІЦкМлContangoНсЙЙРЉДѓЃЌНјПкУПЖжШдПїЫ№дк1800дЊЃЌЙњФкЭтЬзРћДАПкднЮДДђПЊЁЃ

ЙуЖЋЪаГЁЃЌЛЊФЯвБСЖГЇГЄЕЅЙЉгІЃЌЩЂЕЅНігаСуаЧБЈМлЁЃдТГѕЛІЧІЩЯааЃЌГжЛѕЩЬгіеЧБЈМлЛ§МЋЃЌВПЗжФЯДЂВжЕЅЬљЫЎРЉДѓБЈМлЃЌЯТгЮНкЧАЛ§МЋБИПтЩаПЩЃЌгіеЧзЊВЩЙЛГЇЬсвдМАдйЩњНЯЖрЃЌЯжЛѕЪаГЁГЩНЛЦЋЕЃЌНігаВПЗжФЯДЂВжЕЅГЩНЛдк9-50ИННќЃЛдТжаЦкЧІИпЮЛЛиТфЃЌУГвзЩЬЙњВњПтДцЦЋЕЭЃЌгіЕјЯЇЪлЃЌЯТгЮЗъЕЭбЏМлЃЌНїЩїВЩЙКЃЌЪаГЁГЩНЛЯнШыНЉОжЃЛдТФЉЃЌЧІМле№ЕДдЫааЃЌЯТгЮВЙПтНгНќЮВЩљЃЌЪаГЁНЛЭЖЗеЮЇзЊЕЁЃ

4.2ЁЂЩчЛсПтДц

ЭМАЫЃКШЋЙњжївЊЪаГЁЧІЖЇПтДцЭГМЦЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЭГМЦЃЌ9дТЕзШЋЙњжївЊ6ЕизмПтДцЮЊ1.89ЭђЖжЃЌгы8дТЕзЯрБШЯТНЕСЫ1.71ЭђЖжЃЌжївЊЮЊЯТгЮЕчГиГЇДЋЭГЭњМОашЧѓвдМАЙњЧьМйЦкБИПтЕМжТЁЃЦфжаГ§ЩЯКЃЪаГЁПтДцТдгадіМгЭтЃЌЦфгрИїЕиЪаГЁОљгаВЛЭЌГЬЖШЕФШЅПтЁЃ

ОнЮвЕФгаЩЋЭјСЫНтЃЌ9дТжабЎББЗНЗЂВМжиЮлШОЬьЦјГШЩЋдЄОЏЃЌдЩњдйЩњЗзЗзЯоХХЛђЭЃВњЃЌдЩњСЖГЇжївЊГЄЕЅЙЉгІЃЌЩЂЕЅСїГігаЯоЁЃ

ЩЯКЃЪаГЁЃЌЯжЛѕЪаГЁУГвзЩЬГЄЕЅЕНЛѕЮШЖЈЃЌЯТгЮКЯН№ГЇвдМАаЁаЭЕчГиГЇАДашНгЛѕЃЌВПЗжУГвзЩЬврЗъЕЭНгЛѕЃЌЪаГЁЮШЖЈШЅПтЃЌСйНќЙњЧьМйЦкЃЌЯТгЮВЙПтЛљБОЭъГЩЃЌЪаГЁШЅПтНкзрЗХЛКЁЃ

ЙуЖЋЪаГЁЃЌЛЊФЯЕиЧјСЖГЇГЄЕЅЙЉгІЃЌЩЂЕЅГіЛѕВЛЖрЃЌдТФкЪаГЁЙњВњСїЭЈЦЋНєЃЌЖјЯТгЮЦѓвЕАДашБИЛѕЃЌЕМжТЩчЛсГжајШЅПтЃЌФПЧАШдДІгкФъФкЕФаТЕЭЫЎЦНЁЃ

дТФкНЫевдМАеуНСНЕибгајжЎЧАЕФШЅПтЫЎЦНЃЌдТФЉСНЕиПтДцНЯдТГѕКЯМЦЙВЯТНЕСЫ1.288ЭђЖжЃЌОнСЫНтСНЕиЯТгЮЦѓвЕЖЉЕЅХХВњНЯТњЃЌВПЗжЦѓвЕПЊЙЄТЪдк80%ИННќЃЌЧвЙњЧьЦкМфЩњВњГЕМфЙЄШЫВЛЗХМйЃЌЙЪЩчЛсЧІЖЇЯћКФСПНЯДѓЁЃ

НЮїЕиЧјЃЌдТФквБСЖГЇГЄЕЅГіЛѕЃЌаюЦѓВЩЙКГЇЬсЛѕЛђепдйЩњНЯЖрЃЌдТФкЩчПтЦНЮШдЫааЃЛЬьНђЕиЧјЃЌББЗНвБСЖГЇЯоХХЃЌЪаГЁЧІЖЇСїЭЈНєеХЃЌЖјЯТгЮНкЧААДашВЙПтЃЌЩчЛсПтДцЦНЮШЯТНЕЁЃ

ЮхЁЂЯТгЮаюЕчГи

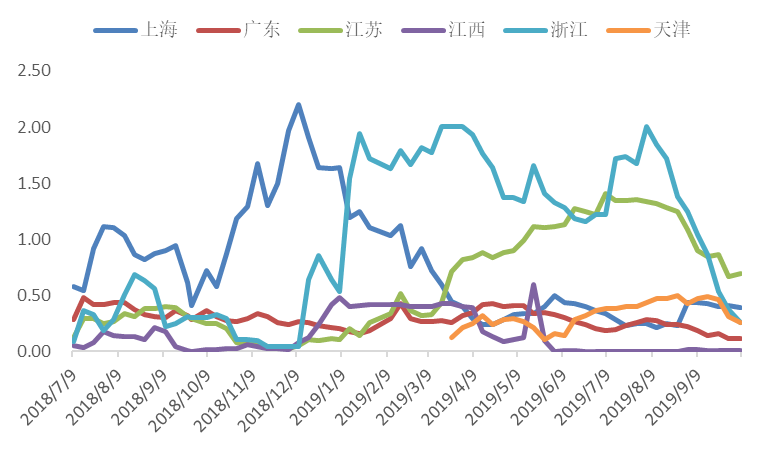

НижС2019Фъ9дТЕзЃЌОнЮвЕФгаЩЋЭјЭГМЦЃЌЁЂ9дТЧІЫсаюЕчГиЕФећЬхПЊЙЄТЪЮЊ66%ЃЌЛЗБШЯТНЕ1%ЃЌЭЌБШЯТНЕ6.5%ЁЃ8дТЧІЫсаюЕчГиЕФећЬхПЊЙЄТЪЮЊ67%ЃЌЛЗБШЬсИп6%ЃЌЭЌБШЯТНЕ3%ЁЃаюЕчГиПЊЙЄТЪДцдквЛЖЈЕФМОНкадВЈЖЏЃЌЧІЫсаюЕчГиЕФЭњМОМЏжадкЯФМОКЭЖЌМОЃЌ7ЕН8дТаюЕчГиПЊЙЄТЪгаЫљИФЩЦЃЌЕЋЪЧЭЌБШДІгкЯТЛЌзДЬЌЁЃећЬхРДПДНќШ§ФъШЋЙњаюЕчГиПЊЙЄТЪгаЫљЯТНЕЃЌжївЊЪмяЎЕчГиЕФЬцДњЃЌаТФмдДЦћГЕЗЂеЙгАЯьЁЃ

зюНќаюЕчГиЦѓвЕЖЉЕЅгаЫљМѕЩйЃЌдЄМЦ10дТаюЕчГиПЊЙЄТЪЛЗБШПЩФмЯТНЕЁЃ

ЭМОХЃКШЋЙњећЬхаюЕчГиПЊЙЄТЪЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋ

ЭМЪЎЃКЦ№ЖЏаЭЧІЫсаюЕчГиПЊЙЄТЪЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋ

ЭМЪЎвЛЃКЧЃв§аЭаюЕчГиПЊЙЄТЪЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋ

ЭМЪЎЖўЃКЙЬЖЈаЭаюЕчГиПЊЙЄТЪЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋ

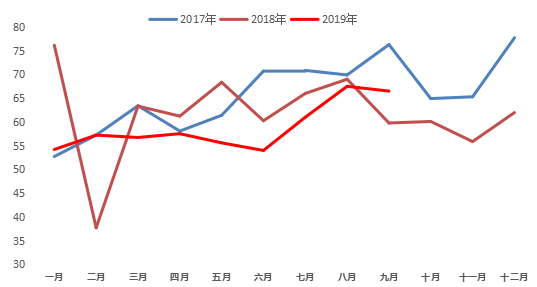

СљЁЂЗЯЕчЦПЪаГЁ

9дТЗнЧІМлећЬхзпШѕЃЌЦфжадТжаЕјЗљУїЯдКѓгжТдгаЛиЙщЃЌдйЩњЧІЪаГЁдВФСЯЗЯЕчЦПМлИёЫцжЎзпШѕЃЌЗЯЕчЖЏМлИёЕј95дЊ/ЖжжС8940дЊ/ЖжЃЌЫЎЕчЯТЕї75-90дЊ/ЖжжС8150-8350дЊ/ЖжЃЌдйЩњРћШѓдђБШНЯЦНЮШЃЌдТМфЗЯЕчЦПЪаГЁећЬхГЩНЛвЛАуЁЃ

9дТЕквЛжмЃЌЗЯЕчЦПМлИёБфЛЏВЛДѓЃЌАВЛеЕиЧјЫЎЕчМлИёИпЮЛдЫааЃЌНЫеЕиЧјвВЩЯЕїМлИёВЙПтЪеЛѕЃЌЩНЖЋЕиЧјЯТЕїМлИёЯоЪеЃЌЗДгГЕБЕиЛѕдДЬиБ№ГфзуЃЌЙѓжнЁЂКўФЯЕШЕиЧјБЈМлЯрЫЦЃЌЗДгГЛѕдДГфзуЃЌзЪН№ЕНЮЛЕФЧщПіЯТГЩНЛСМКУЃЌЫФДЈЕиЧјгаЙиЮЃЗЯПчЪЁзЊвЦЮФМўГіЬЈвдЬсИпзЊдЫаЇТЪЁЃ

9дТЕкЖўжмЗЯЕчЦПМлИёКЭГЩНЛБфЖЏВЛДѓЃЛ9дТЕкШ§жмЃЌЗЯЕчЦПЛиЪеМлЕјЗљУїЯдЃЌИїРрЕчЦПЯТЕї100-200дЊ/ЖжЃЌЦфжаКгБББЈЪаГЁзюЕЭМлЃЌЗДгГНЕМлКѓГЩНЛзЊВюКмЖрЃЌНЫеФГСЖЦѓвВвђзЊдЫГіЯжЕуаЁЮЪЬтЃЌЕЋЖдВњСПгАЯьгаЯоЃЌЩНЖЋЕиЧјдйДЮДѓЗљНЕМлЯоЪеЃЌАВЛеЕиЧјЛЗБЃМьВщдйЯЎЃЌжмФкЪаГЁБЏЙлЧщаїХЈКёЃЌГЩНЛећЬхЦЋВюЁЃ

9дТзюКѓвЛжмЙњЧьЯоВњЛљБОГОАЃТфЖЈЃЌКгББЁЂАВЛеЁЂКгФЯЮЊжївЊЧјгђЃЌдйЩњСЖЦѓЖрдк9.27-10.3ЭЃВњЃЌНкЧАСЖЦѓВЙПтвтдИвЛАуЃЌЗЯЕчЦПЪаГЁГЩНЛЦНЦНЁЃ

РћШѓЗНУцЃКОнЮвЕФгаЩЋЭјЕїбаЃЌећИі9дТЗнРћШѓБфЛЏВЛДѓЃЌЛљБОЮШЖЈдк600-700дЊ/ЖжЁЃЗЯЕчЦПНкКѓЙЉгІСПж№НЅЛжИДЃЌЕЋСЖЦѓЗзЗзБэЪОГіЛѕзЊВюВЛЩйЃЌВПЗжЦѓвЕЗДгГГЩЦЗПтДцПЊЪМРлЛ§ЃЌЧвЯћЗбЖЫТдЯдЦЃЬЌЃЌЪаГЁЖдКѓЪаВЛЪЧКмРжЙлЃЌдЄМЦ10дТЗнЗЯЕчЦПМлИёЛђЛсМЬајЯТЕїЁЃ

ЭМЪЎШ§ЃК2019Фъ6дТЙњФкЗЯЕчЦПМлИё

Ъ§ОнРДдДЃКИжСЊЪ§ОнЃЌЮвЕФгаЩЋ

ЦпЁЂКѓЪаеЙЭћ

ФПЧАЧІМлОЙ§ДѓеЧжЎКѓгавЛТжЛиЕїЃЌгЩгкЗЯЕчЦПвВИњЫцЕїМлЃЌдйЩњРћШѓвРШЛНЯИпЃЌНижЙ10дТ15ШедйдйЩњЦѓвЕРћШѓдк750зѓгвЃЌЦѓвЕПЊЙЄЛ§МЋадНЯИпЁЃЯћЗбЗНУцЃЌгЩгкИпЮТЬьЦјМДНЋЙ§ШЅЃЌЯТгЮЕФДЋЭГЭњМОПЩФмПЊЪМзЊЕЃЌЧвНќЦкСЫНтЕНЦѓвЕЖЉЕЅгаЫљМѕЩйЃЌдЄМЦКѓЦкЯТгЮаюЕчГиПЊЙЄТЪЛсЛЗБШЛиТфЁЃ

ЕЋКѓЦкШдашЙизЂОЯњЩЬаюЕчГиПтДцШЅЛЏЧщПівдМАвБСЖЖЫдіСПЃЌЬиБ№ЪЧLMEЧІЖЇПтДцБфЛЏЧщПіЃЌФПЧАШдДІгкЯТЛЌзДЬЌЁЃ

еЙЭћЫФМОЖШЃЌЛЗБЃгАЯьЛђгаЫљМѕШѕЃЌЯћЗбЖЫМѕШѕИХТЪЦЋДѓЃЌЙњФкЧІМлЛљБОУцжЇГХБфШѕЁЃзмЕФРДЫЕЃЌЖЬЦкЛІЧІжїСІКЯдМЛђДІгк16500-17200дЊ/ЖжЧјМфе№ЕДЃЌТзЧІЧјМфДѓдМдк2050УРдЊ/Жж-2200УРдЊ/ЖжЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ