Т»Ўў2019Дк10ФВЗ¦јЫЧЯКЖ»Ш№Л

2019Дк10ФВЗ¦јЫДЪНвЕМЧЯКЖ·Ц»ЇЈ¬ЅШЦБ10ФВ30ИХLME3ФВЗ¦јЫКХУЪ2158ГАФЄ/¶ЦЈ¬ЅПЙПФВ»·±ИЙПХЗ1.26%ЈЁ9ФВ»·±И5.1%Ј©Ј¬»¦З¦ЦчБ¦КХУЪ16660Ј¬»·±ИПВµш1.89%ЈЁ9ФВ»·±ИПВµш1.8%Ј©ЎЈНвЕМЧЯЗїЦчТЄУЙУЪLMEЗ¦¶§ївґжБ¬РшПВ»¬Ј¬ДЪЕМЧЯИх»·±ЈіґЧчЗйРчПыНЛµюјУПВУОПы·СїЄКј±дИхЎЈДїЗ°З¦јЫѕ№эґуµшЦ®єуЈ¬ФЩЙъАыИуС№ЛхГчПФЈ¬Ії·ЦРЎРНЖуТµУРНЈІъЎЈ

Пы·С·ЅГжЈ¬УЙУЪёЯОВМмЖшјґЅ«№эИҐЈ¬ПВУОµДґ«НіНъјѕїЙДЬїЄКјЧЄµЈ¬ЗТЅьЖЪБЛЅвµЅЖуТµ¶©µҐУРЛщјхЙЩЈ¬Ф¤јЖєуЖЪПВУОРоµзіШїЄ№¤ВК»б»·±И»ШВдЎЈХ№Ны12ФВИЎЕЇјѕ»·±Ј»тУРЛщУ°ПмЈ¬Пы·С¶ЛјхИхёЕВКЖ«ґуЈ¬¶МЖЪјЫёсµш·щЅПґуЈ¬ФЩЙъАыИуС№ЛхГчПФЎЈµ«КЗУЙУЪЅьЖЪ·ПµзЖїјЫёсёъµшЈ¬ФЩЙъАыИу»№УР400-600ЧуУТЎЈЧЬµДАґЛµЈ¬¶МЖЪ»¦З¦ЦчБ¦єПФј»тґ¦УЪ15300-16100ФЄ/¶ЦЗшјдХ𵴣¬ВЧЗ¦ЗшјдґуФјФЪ1900ГАФЄ/¶Ц-2100ГАФЄ/¶ЦЎЈ

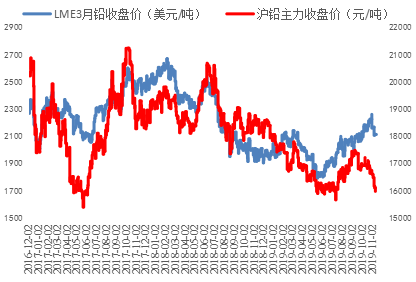

НјТ»ЈєLME3ФВЗ¦јЫУ뻦ǦЦчБ¦јЫёс

КэѕЭАґФґЈєLMEЈ¬ОТµДУРЙ«

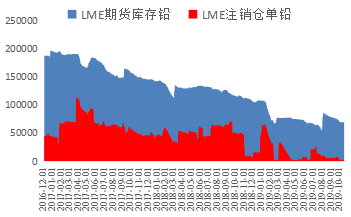

ївґж·ЅГжЈ¬10ФВµЧИ«№ъЦчТЄКРіЎ5µШЧЬївґжОЄ2.05Нт¶ЦЈ¬»·±И9ФВФцјУБЛ0.16Нт¶ЦЈ¬ївґжФцјУЦчТЄУЙУЪ№©ёш¶ЛФцјУЈ¬ПВУОіц»хІ»јСЈ¬Йз»бХыМеївґж»ШЙэЎЈ9ФВµЧИ«№ъЦчТЄКРіЎ5µШЧЬївґжОЄ1.89Нт¶ЦЈ¬»·±И8ФВјхЙЩБЛ1.7Нт¶ЦЎЈЖЪ»хївґж·ЅГжЈ¬ЅШЦБ9ФВ30ИХLMEЗ¦ЖЪ»хївґжОЄ69650¶ЦЈ¬»·±ИјхЙЩ450¶ЦЈ¬Н¬±ИјхЙЩ37%ЈЁЅШЦБ8ФВ31ИХLMEЗ¦ЖЪ»хївґжОЄ78225¶ЦЈ¬»·±ИјхЙЩ825¶ЦЈ¬Н¬±ИјхЙЩ38%Ј©ЎЈЙПЖЪЛщЗ¦ївґжЅШЦБ10ФВ31ИХОЄ13104¶ЦЈ¬»·±ИјхЙЩ1298¶Ц,Н¬±ИФцјУ262%ЈЁ9ФВµЧИ«№ъЦчТЄКРіЎ5µШЧЬївґжОЄ1.89Нт¶ЦЈ¬»·±И8ФВјхЙЩБЛ1.7Нт¶ЦЈ©ЎЈ

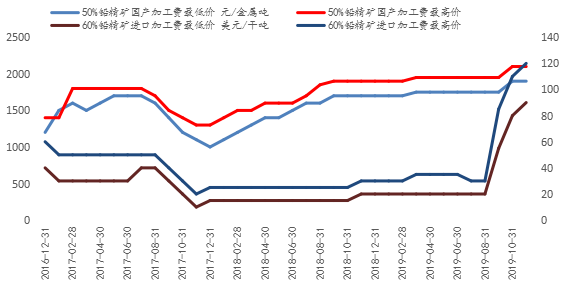

РиЗу¶Л·ЅГжЈ¬10ФВµДРоµзіШїЄ№¤ВКРЎ·щПВ»¬Ј¬±нПЦЅПєГµДµН¶Лµз¶ЇіµРоµзіШЈ¬ПВУОµДЖыіµРоµзіШ10ФВ±нПЦТ»°гЈ¬і§ДЪµДіЙЖ·ївґжЅП¶аЈ¬ЖуТµі§ДЪївґжФЪ1-2ёцФВЧуУТЎЈХыМеАґїґЈ¬±ѕФВ№©ёш¶ЛУРЛщФцјУЈ¬Н¬К±РиЗу¶Л»·±ИУРЛщПВ»¬ЎЈПЦ»х·ЅГжЈ¬ЅШЦБ10ФВ31ИХ1#З¦¶§јЫёс16550ФЄ/¶ЦЈ¬»·±ИПВµш2.6%Ј¬Н¬±ИПВµш9%ЎЈјУ№¤·С·ЅГжЈ¬2019Дк10ФВИ«№ъЗ¦ѕ«їујУ№¤·СРЎ·щЙПХЗЈ¬ФЖДПµШЗшµДјУ№¤·СОЄ1900-2100ФЄ/¶ЦЈ¬єюДПµШЗшјУ№¤·СФЪ1700-1900ФЄ/¶ЦЈ¬єУДПµШЗшµДјУ№¤·СОЄ1800-2000ФЄ/¶ЦЧуУТЎЈ

Нј¶юЈєLMEЗ¦ЖЪ»хївґжУлЧўПъІЦµҐ

КэѕЭАґФґЈєLMEЈ¬ОТµДУРЙ«

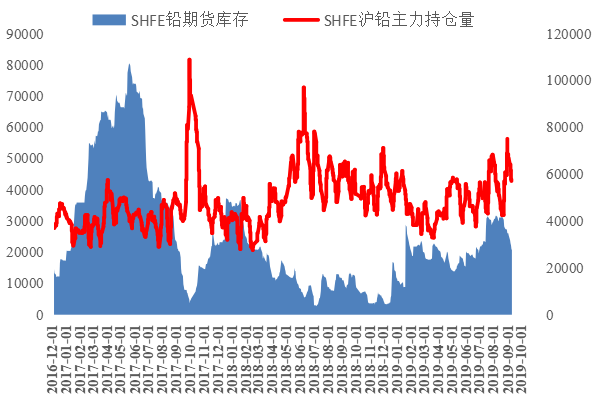

НјИэЈєSHFEЗ¦ЖЪ»хївґжУ뻦ǦЦчБ¦іЦІЦБї

КэѕЭАґФґЈєЙПЖЪЛщЈ¬ОТµДУРЙ«

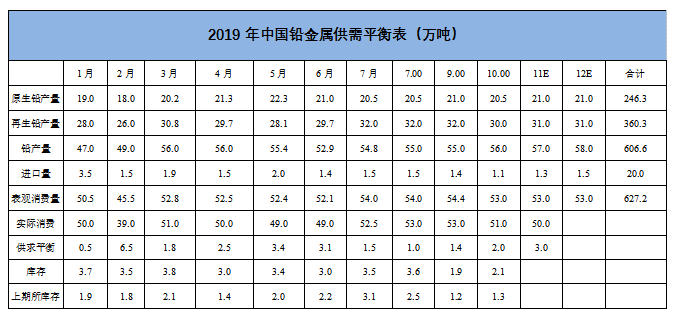

¶юЎў№ъДЪЗ¦КРіЎ№©РиёсѕЦ·ЦОц

№эИҐ2Дк№ъДЪµДЗ¦КРіЎЧЬМ崦УЪ№©ёшЅфИ±µДЧґМ¬Ј¬¶ФУ¦јЫёсґ¦УЪёЯО»ЎЈУЙУЪјЫёсµДґ¦УЪёЯО»Ј¬№ъДЪТ±Б¶ЖуТµУРЛщА©ХЕЈ¬µ«ЖИУЪ»·±ЈС№Б¦Ј¬ЧЬМ幩ёшФцБїІ»КЗєЬґуЎЈёщѕЭОТµДУРЙ«З¦РЎЧйµчСРµДКэѕЭЈ¬2019Дк1-10ФВЗ¦ЅрКфІъБїОЄ486Нт¶ЦЈ¬1-10ФВАЫ»эН¬±ИФцјУ15%ЎЈ2019Дк1-8ФВЗ¦ЅрКфІъБїОЄ486Нт¶ЦЈ¬1-9ФВАЫ»эН¬±ИФцјУ16%ЎЈ

Ф¤јЖЈ¬ОґАґТ»¶ОК±јд№©ёшУЇУа»№Ѕ«РЎ·щФцјУЎЈЅшїЪ·ЅГжЈ¬2019Дк9ФВЅшїЪЗ¦¶§1.1Нт¶ЦЈ¬2019Дк1-10ФВЦР№ъЗ¦¶§ЅшїЪАЫјЖ18.8Нт¶ЦЈ¬2018Дк1-9ФВЗ¦¶§ЅшїЪєПјЖ8.8Нт¶ЦЈ¬ЅшїЪЗ¦¶§АЫјЖН¬±ИФцјУ117%ЎЈ

±нТ»ЈєЦР№ъЗ¦ЅрКф№©РиФВ¶ИЖЅєв±н

КэѕЭАґФґЈє№ъјТНіјЖѕЦЎўОТµДУРЙ«

ИэЎў№©У¦¶Л

3.1ЎўЗ¦ѕ«їујУ№¤·С

ґУјУ№¤·СЗйїцАґїґЈ¬ЅшїЪЗ¦ѕ«їујУ№¤ґУ2016ДкїЄКјґ¦УЪІ»¶ППВЅµµДЗчКЖЦ®ЦРЎЈ¶ш№ъДЪµДјУ№¤·СФтґУДкіхїЄКјІ»¶ПЙПХЗЈ¬·щ¶Иі¬№э50%Ј¬ХвЛµГчїу¶ЛµД№©У¦Па¶ФідЧгЎЈѕЯМеАґїґЈ¬јУ№¤·С·ЅГжЈ¬2019Дк10ФВИ«№ъЗ¦ѕ«їујУ№¤·СЧЬМеОИ¶ЁЈ¬ФЖДПµШЗшµДјУ№¤·СОЄ1950-2150ФЄ/¶ЦЈ¬єюДПµШЗшјУ№¤·СФЪ1900-2300ФЄ/¶ЦЈ¬єУДПµШЗшµДјУ№¤·СОЄ2100-2500ФЄ/¶ЦЧуУТЎЈПВ°лДкТФАґЈ¬З¦їуґ¦УЪїнЛЙЧґМ¬Ј¬јУ№¤·СЙПХЗЅПОЄГчПФЈ¬Ії·ЦµШЗшУРіЙЅ»3000ФЄ/¶ЦЎЈєуКРАґїґЈ¬УЙУЪФЩЙъЗ¦ЖуТµА©ІъТФј°№ъДЪНвЗ¦їуТІґ¦УЪА©ІъЦЬЖЪЈ¬јУ№¤·СИФУРЙПХЗїЙДЬ

НјЛДЈєЗ¦ѕ«їујУ№¤·С

КэѕЭАґФґЈєёЦБЄКэѕЭЈ¬ОТµДУРЙ«

3.2ЎўёЫїЪїуµЅ»хЗйїц

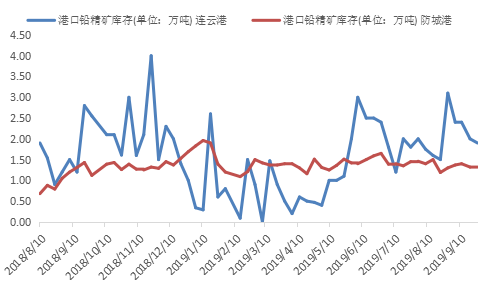

ѕЭОТµДУРЙ«НшµчІйНіјЖЈ¬ЅШЦБ2019Дк10ФВµЧБ¬ФЖёЫЗ¦ѕ«їуёЫїЪївґжОЄ3.6Нт¶ЦЈ¬»·±ИФцјУ1.7Нт¶ЦЈ»ЅШЦБ2019Дк9ФВµЧБ¬ФЖёЫЗ¦ѕ«їуёЫїЪївґжОЄ1.9¶ЦЈ¬»·±ИјхЙЩ1.2Нт¶ЦЎЈ2019Дк10ФВµЧ·АіЗёЫёЫїЪївґжОЄ1.33Нт¶ЦЈ¬»·±И±ЈіЦІ»±дЈ»9ФВµЧ·АіЗёЫёЫїЪївґжОЄ1.33Нт¶ЦЈ¬»·±ИФцјУ0.03Нт¶ЦЎЈОТµДУРЙ«Ф¤јЖ2019ДкєЈНвЗ¦ѕ«їуФцБї»№»бА©ґуЈ¬ЛдИ»№ъДЪФЙъЗ¦ІъБїФцЛЩПВЅµЈ¬Х№НыЛДјѕ¶ИФЩЙъЗ¦ІъБїУРНыФцјУЈ¬ЧЬМеАґїґЛДјѕ¶И№©РиЖЅєв±н»бЖ«їнЛЙЎЈ

НјОеЈєЗ¦ѕ«їуµЅёЫБї(µҐО»ЈєНт¶Ц)

КэѕЭАґФґЈєОТµДУРЙ«

3.3Ўў»№ФЗ¦јЫёсЧЯКЖ

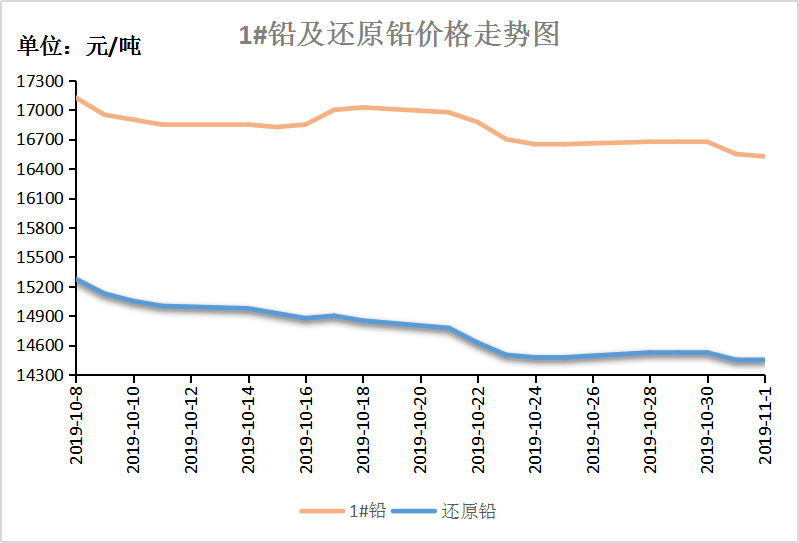

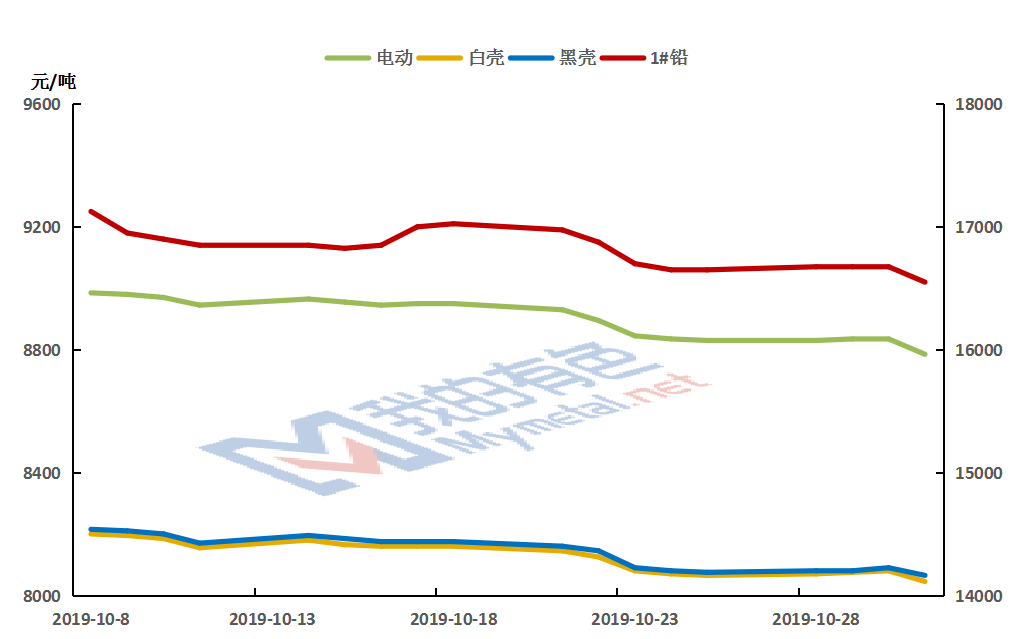

2019Дк10ФВЗ¦јЫХрµґЧЯИхЈ¬ґґТ»ёцФВТФАґµДРВµНЈ¬РоµзіШКРіЎЦХ¶ЛПы·СФЪ№ъЗмЅЪєуЧЄµЈ¬АґЧФПы·С¶ЛµДЦ§іЕјхИхЈ»ЛжЧЕІЙЕЇјѕµДµЅАґЈ¬»·±ЈПЮІъі¬Ф¤ЖЪЈ¬±±·Ѕј°°І»ХµШЗшБ¶ЖуІ»јд¶ПУРНЈПЮІъРРОЄЈ¬µ«ґ¦ФЪµзіШёь»»РиЗуµјѕµД±іѕ°ПВЈ¬јґК№КРіЎФЩЙъѕ«З¦№©У¦јхЙЩТІДСТФёш»¦З¦МṩЧг№»µДЙПХЗ¶ЇБ¦Ј»З¦јЫФЪ±ѕФВµДµЪ¶юёцЅ»ТЧИХµшЖЖНтЖЯО»ЦГЈ¬¶шєуФЪ16600-17000ФЄ/¶ЦЗшјдДЪїн·щХ𵴣»»№ФЗ¦±ЁјЫіЦРшПВµшЈ¬№ъДЪЦчБчµШЗшІ»є¬Л°ФВѕщјЫ±Ё14769ФЄ/¶ЦЈ¬ЅµЙПФВѕщјЫµш631.5ФЄ/¶ЦЈ¬µш·щОЄ4.1%ЎЈ

ЙПС®ЎўЦРС®Ј¬З¦јЫЦрІЅЧЯИхЈ¬»№ФЗ¦±ЁјЫ»є»єПВРРЈ¬ЦчБчµШЗшКРіЎ»хФґідФЈЈ¬іЙЅ»ЙРїЙЎЈѕЭMymetalБЛЅвЈ¬№ъЗмЅЪєуёчµШВЅРшёґІъЈ¬µ«°І»ХМ«єНµШЗшИФґ¦НЈІъЧґМ¬Ј¬ёґІъК±јдґэ¶ЁЈ»єУ±±ЎўєУДПЎўЅОчµИµШЗшЖХ±й·ґУіФБП№©У¦БјєГЈ¬ЗТёчµШІЙ№єјЫјЫІоЦрІЅЛхРЎЈ¬Ії·ЦБ¶ЖуЙхЦБУРЕЧ»хРРОЄЎЈѕЭMymetalµчСРЈ¬КРіЎ»хФґідЧгµДФТтУРЈєТ»КЗ°І»ХМ«єНµШЗшИФОґёґІъЈ¬ФІДБПµДПыєДБїЅµµНЈ¬ЗТёГµШЗшµД»№ФЗ¦»бБчПтЖдЛыµШЗшЈ¬ёшЖдЛыµШЗшµД№©У¦ФміЙС№Б¦Ј»¶юКЗµ±З°ґЦБ¶»·ЅЪАыИуИФЅПїЙ№ЫЈ¬Б¶ЖуїЄ№¤ВКО¬іЦФЪПа¶ФёЯО»Ј»ЧЫЙПЈ¬№©У¦¶ЛµДБїІ»Ѕµ·ґФцЈ¬¶шКЬНЈПЮІъј°Пы·СЧЄИхµДУ°ПмЈ¬КµјКПыєДµД»№ФЗ¦ЅПОЄУРПЮЎЈ

ПВС®Ј¬КЬЗ¦јЫЛщАЫ»№ФЗ¦јЫёсµш·щГчПФЈ¬УИЖдКЗ10ФВ23ИХЈ¬±Ё14500ФЄ/¶ЦЈ¬ЅП10ФВ18ИХµш350ФЄ/¶ЦЈ¬·ЗіЦЦ¤Б¶ЖуµДАыИуїХјдј±ЛЩКХХЈ¬Б¶ЖуµДЙъІъ»эј«РФКЬґмЈ¬їЄ№¤ВКїЄКјПВЅµЎЈПВС®ТБКјЈ¬Б¶ЖуО·µшіц»х»эј«РФЅПёЯЈ¬»№ФЗ¦№©У¦ИФПФїнЛЙЈ»З¦јЫЧЯКЖіЦРшµНГФЈ¬ЙПРР·¦Б¦Ј¬»№ФЗ¦Б¶ЖуН¦јЫЗйРчПФВ¶Ј¬±ЁјЫјбН¦Ј¬КРіЎµНјЫ»№ФЗ¦ДСІЙЈ¬»хФґЖ«ЅфЈ¬ХыМеКРіЎіЙЅ»Т»°гЖ«ИхЎЈ

НјБщЈєИ«№ъ»№ФЗ¦јЫёс

КэѕЭАґФґЈєОТµДУРЙ«

ЛДЎўПЦ»хКРіЎ

4.1ЎўПЦ»хКРіЎіЙЅ»Зйїц

НјЖЯЈєИ«№ъЗ¦¶§ПЦ»хЦчТЄКРіЎЙэМщЛ®

КэѕЭАґФґЈєОТµДУРЙ«Нш

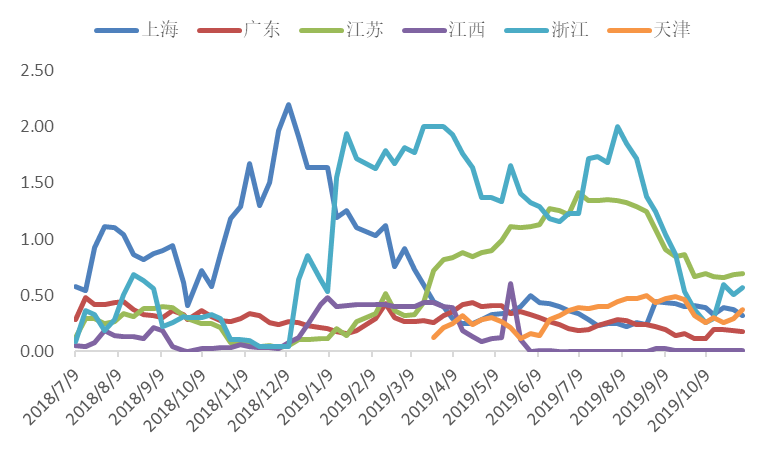

ЙПєЈКРіЎЈ¬ФВіхКЬВЧЗ¦ЙПХЗґш¶ЇЈ¬»¦З¦їЄЕМёъХЗЈ¬ПЦ»хКРіЎІї·Ці¤µҐµЅ»хЈ¬Ж·ЕЖИФТФіЫєкЎўДП·ЅµИОЄЦчЈ¬ЅЪєуµЪТ»ЦЬКРіЎЅ»Н¶Ж«ЅчЙчЈ¬ГіТЧЙМ±ЁјЫБИБИЈ¬ЙЩКэ±ЁјЫУлЅЪЗ°О¬ОИЈ¬ЖХНЁ№ъІъ±ЁјЫФЪ10-50~10+0Ц®јдЈ¬ПВУОєПЅрі§ТФј°єёОэі§·кµНЅУ»хЈ¬ФЪ10-40~10+0Ц®јдіЙЅ»ЅП¶аЈ»ЅХгµШЗшІЦµҐКРіЎ±Ё10-20ёЅЅьЈ¬јЫёсУЕКЖІ»ГчПФЈ¬РоЖуІЙРЛІ»ёЯЈ¬РиЗу¶аЧЄПтФЩЙъКРіЎЈ¬ФЙъЙўµҐіЙЅ»З·јСЎЈЛжєу»¦З¦ёЯО»»ШВдЈ¬ФВЦРПЦ»хКРіЎ1910єПФјЅ»ёоЈ¬ЖЪЗ¦МЅµЧ»ШЙэЈ¬КРіЎ№ъІъµЅ»хЙЩЈ¬ГіТЧЙМЖХ±йФЪ11-30~11+0Ц®јд±ЁјЫЈ¬ПВУОЅц·кµНЅУ»хЈ¬КРіЎіЙЅ»¶аФЪ11-30ёЅЅьЈ»ЅХгµШЗшІЦµҐКРіЎ±ЁјЫФЪ11-20ЧуУТЈ¬ФФЩЙъјЫІоА©ґуЈ¬µзіШі§РиЗуЧЄПтФЩЙъі§МбЈ¬ЙўµҐКРіЎіЙЅ»ЧЄИхЎЈФВД©Ј¬ПВУОНъјѕБчКЕТСіЙКВКµЈ¬ПЦ»хКРіЎГіТЧЙМХыМејЫёс»мВТЈ¬±ЁјЫ»эј«РФІ»ёЯЈ¬ПЦ»хКРіЎБчНЁТ»°гЈ¬КРіЎЅ»Н¶·ХО§СУРшИхКЖЈ¬ДСУРёДЙЖЎЈ

ЅшїЪКРіЎЈ¬ФВіхНвЕМ LME З¦¶§іЦРшИҐївЈ¬ВЧЗ¦іеЙПРВёЯЈ¬LMEЗ¦ЈЁ0-3Ј©О¬іЦРЎContangoЅб№№Ј¬»¦ВЧ±ИЦµµшЖЖ8ХыКэО»Ј¬Гї¶ЦЅшїЪїчЛрґп2500ФЄЈ¬№ъДЪ1#ЅшїЪ»щ±ѕОЮµЅ»хЈ¬КРіЎОЮ±ЁјЫЈ»ФВЦРј°ФВД©Ј¬№ъНвВЧЗ¦ївґжНЈЦ№ИҐївЈ¬ВЧЗ¦»ШВдЈ¬LMEЗ¦ЙэМщЛ®ЈЁ0-3Ј©ЧЄОЄBackЅб№№Ј¬№ъДЪЗ¦јЫёъµшЈ¬ЅшїЪГї¶ЦїчЛрА©ґуЦБ3300ФЄЈ¬ѕаАлЅшїЪґ°їЪґтїЄИФУРС№Б¦ЎЈФВµЧУРІї·Ц№ъДЪµДѕ«З¦іцїЪЈ¬µ«ѕЭОТµДУРЙ«НшБЛЅвЈ¬іцїЪБї·ЗіЈУРПЮЎЈ

№г¶«КРіЎЈ¬ФВДЪДП»ЄТ±Б¶і§ІъПЯµчХыНк±ПЈ¬УРІї·ЦЙўµҐїЄКј±ЁјЫЈ¬µ«УЙУЪЖдХыМејЫёсЖ«ёЯЈ¬ПВУОєПЅрі§ТФј°єёОэі§Ѕц°ґРиЅУ»хЈ¬іц»хЗйїцТ»°гЎЈФВіхЦР»¦З¦ёЯО»»ШВдЈ¬ЅЪєуПЦ»хКРіЎµЅ»хЙЩЈ¬ГіТЧЙМ¶Ф1910єПФјЙэЛ®50-80Ц®јд±ЁјЫЈ¬ЙЩБїДПґўІЦµҐМщЛ®іц»хЈ¬ПВУОСЇјЫЙРїЙЈ¬µ«Н¬К±ТтФЩЙъі§МбМщЛ®Б¦¶ИА©ґуЈ¬ФЙъПЦ»хКРіЎіЙЅ»Т»°гЈ»ФВЦР1910єПФјЅ»ёоЈ¬ПЦ»хКРіЎ»хФґБчНЁЖ«ЅфЈ¬ГіТЧЙМЧЄОЄ¶Ф1911єПФјЙэЛ®10-20Ц®јд±ЁјЫЈ¬ПВУОІЙРЛІ»ёЯЈ¬РиЗуУРПЮЈ¬КРіЎіЙЅ»ЧЄИхЈ»БЩЅьФВД©Ј¬ПВУОПы·СИХЅҐЧЄµЈ¬КРіЎСЇјЫјхЙЩЈ¬ГіТЧЙМТаЛжРР±ЁјЫЈ¬КРіЎЅ»Н¶Ж«ИхЎЈ

4.2Йз»бївґж

Нј°ЛЈєИ«№ъЦчТЄКРіЎЗ¦¶§ївґжНіјЖЈЁµҐО»ЈєНт¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«Нш

ѕЭОТµДУРЙ«НшНіјЖЈ¬10ФВµЧИ«№ъЦчТЄ6µШЧЬївґжОЄ2.05Нт¶ЦЈ¬Ул9ФВµЧПа±ИФцјУБЛ0.16Нт¶ЦЈ¬ЦчТЄФТтОЄЦХ¶ЛБЅВЦµз¶ЇіµРиЗуЧЄИхЈ¬µзіШі§ґ«НіНъјѕЦрЅҐБчКЕЎЈѕЭMymetalБЛЅвЈ¬ХгЅТФј°ЙПєЈЦЬ±ЯµДІї·ЦПВУОµзіШі§№ъЗмЅЪЖЪјдЙъІъіµјдµД№¤ИЛІ»·ЕјЩЈ¬¶аТСВЦ°аµДРОКЅ±ЈіЦХэіЈЙъІъЈ¬№КХгЅТФј°ЙПєЈµДївґжЅЪєуРЎ·щПВЅµЎЈ

ЙПєЈµШЗшЈ¬ЅЪєуµЪТ»ЦЬЙз»бРЎ·щИҐївЈ¬ЛжєујёЦЬ»¦З¦ёЯО»ПВРРЈ¬КРіЎГіТЧЙМЙЩБїі¤µҐУРЛщµЅ»хЈ¬ПВУОєПЅрі§ТФј°єёОэі§РиЗуЖЅОИЈ¬µ«ЦЬ±ЯµДРоµзіШЖуТµУцµш№ЫНыЅП¶аЈ¬Ії·ЦСЎФсПыєДЧФЙнївґжЈ¬µюјУФВДЪФЩЙъУлФЙъјЫІоАґуЈ¬Ії·ЦЖуТµЧЄІЙ№єФЩЙъФц¶аЈ¬ФЙъЙўµҐіЙЅ»јхИхЈ¬Йз»бРЎ·щАЫївЎЈ

№г¶«КРіЎЈ¬»ЄДПµШЗшПВУОµзіШі§Ж«РЎРНЈ¬ЅЪЗ°КХµЅµДЦХ¶Л¶©µҐІ»¶аЈ¬РоЖуФЪ№ъЗмЖЪјд±ёївЦЬЖЪТаІ»ёЯЈ¬№КЛдИ»№г¶«Йз»бївґжТ»Ц±Ж«µНЈ¬µ«КЬПВУОПы·СІ»НъµјЦВ№©У¦¶ЛЖ«ЅфµДЗйїцІўІ»ГчПФЎЈФВіхХгЅµШЗшИҐївЛЩ¶ИЅПїмЈ¬ѕЭБЛЅвРоЖуУРёПЦЖЦХ¶Л¶©µҐЈ¬ЖуТµЖЅѕщїЄ№¤ВКФЪ80%ЧуУТЈ¬№ъЗмЖЪјдЙз»бЗ¦¶§ОИ¶ЁПыєДЈ¬µ«ЦБ10ФВЦРС®ЦБ10ФВµЧЈ¬БЅВЦµз¶ЇіµЦХ¶ЛНъјѕБчКЕЈ¬РоЖуїЄ№¤ВКПВЅµЈ¬Йз»бЗ¦¶§ИҐївјх»єЈ¬їЄКјАЫївЎЈЅЛХЎўЅОчБЅµШЙз»бївґжФЛРРЖЅОИЈ¬ПВУОїЄ№¤ВКІ»ёЯЈ¬¶аПыєДЧФЙнївґжЈ¬»т°ґРиЅУі§Мб»хФґЈ¬Йз»бївґж±дІ»ґуЎЈ

МмЅтµШЗшЈ¬±±·ЅТ±Б¶і§№ъЗмЖЪјдПЮЕЕЈ¬ПЦ»хКРіЎЗ¦¶§µЅ»хЙЩЈ¬ПВУОЖыіµµзіШі§їЄ№¤ЗйїцТаІ»АнПлЈ¬№КЙз»бївґж±д¶ЇУРПЮЎЈ

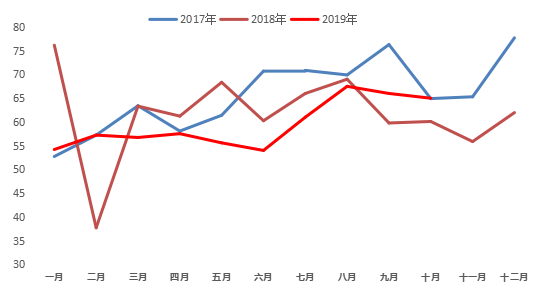

ОеЎўПВУОРоµзіШ

ЅШЦБ2019Дк11ФВµЧЈ¬ѕЭОТµДУРЙ«НшНіјЖЈ¬10ФВЗ¦ЛбРоµзіШµДХыМеїЄ№¤ВКОЄ64%Ј¬»·±ИПВЅµ1%Ј¬Н¬±ИПВЅµ5%ЎЈ10ФВЗ¦ЛбРоµзіШµДХыМеїЄ№¤ВКОЄ65%Ј¬»·±ИПВЅµ2%Ј¬Н¬±ИПВЅµ6%ЎЈРоµзіШїЄ№¤ВКґжФЪТ»¶ЁµДјѕЅЪРФІЁ¶ЇЈ¬З¦ЛбРоµзіШµДНъјѕјЇЦРФЪПДјѕєН¶¬јѕЈ¬7µЅ8ФВРоµзіШїЄ№¤ВКУРЛщёДЙЖЈ¬µ«КЗН¬±Иґ¦УЪПВ»¬ЧґМ¬ЎЈХыМеАґїґЅьИэДкИ«№ъРоµзіШїЄ№¤ВКУРЛщПВЅµЈ¬ЦчТЄКЬп®µзіШµДМжґъЈ¬РВДЬФґЖыіµ·ўХ№У°ПмЎЈЧоЅьРоµзіШЖуТµ¶©µҐУРЛщјхЙЩЈ¬Ф¤јЖ11ФВРоµзіШїЄ№¤ВК»·±ИїЙДЬПВЅµЎЈ

НјѕЕЈєИ«№ъХыМеРоµзіШїЄ№¤ВКЈЁµҐО»Јє%Ј©

КэѕЭАґФґЈєОТµДУРЙ«

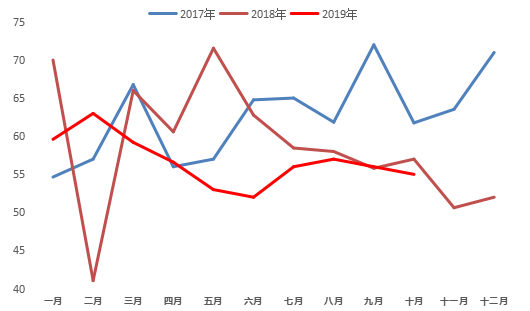

НјК®ЈєЖр¶ЇРНЗ¦ЛбРоµзіШїЄ№¤ВКЈЁµҐО»Јє%Ј©

КэѕЭАґФґЈєОТµДУРЙ«

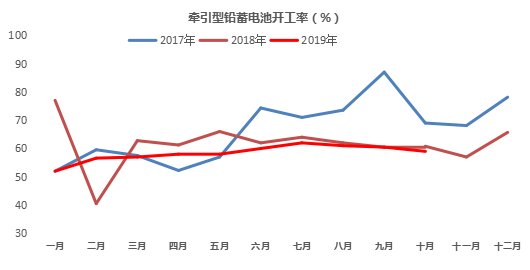

НјК®Т»ЈєЗЈТэРНРоµзіШїЄ№¤ВКЈЁµҐО»Јє%Ј©

КэѕЭАґФґЈєОТµДУРЙ«

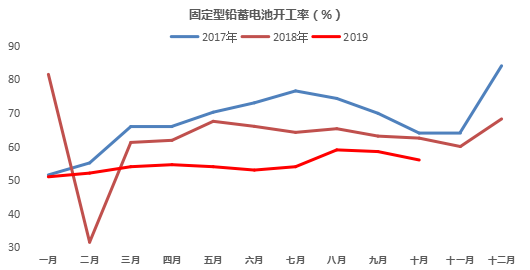

НјК®¶юЈє№М¶ЁРНРоµзіШїЄ№¤ВКЈЁµҐО»Јє%Ј©

КэѕЭАґФґЈєОТµДУРЙ«

БщЎў·ПµзЖїКРіЎ

10ФВ·ЭЗ¦јЫЧЯКЖЅП»єµ«ХыМеЖ«ИхЈ¬ФЩЙъЗ¦КРіЎФІДБП·ПµзЖїјЫёсёъµшЈ¬·Пµз¶ЇјЫёсµш155ФЄ/¶ЦЦБ8785ФЄ/¶ЦЈ¬Л®µзПВµч100-110ФЄ/¶ЦЦБ7950-8250ФЄ/¶ЦЈ¬ФЩЙъАыИуТІКХµЅС№ЛхЈ¬Гї¶ЦПВµч200ФЄЧуУТЈ¬ФВДЪ·ПµзЖїКРіЎіЙЅ»Т»°гЎЈ

10ФВµЪТ»ЦЬЈ¬ЅЪЗ°ПЮІъЖуТµВЅРшёґІъЈ¬¶аКэµШЗш·ґУі»хФґідЧгµчјЫТвФёІ»ЗїЈ¬ЅЛХЎўЙЅ¶«ЎўєюДПЎўДЪГЙµИµШЗшХЗ·щґпµЅ100ФЄ/¶ЦЈ¬БнНвєю±±µШЗшРВН¶ІъФЩЙъЗ¦ЖуТµЈ¬ґуБїКХ»хМ§ЙэБЛµ±µШ±ЁјЫЈ¬ёчµШЗшµДБ¶Жу¶аФЪІ№ївЅЧ¶ОЈ¬·ПµзЖїКРіЎіЙЅ»ЙРїЙЈ»10ФВµЪ¶юЦЬ·ПµзЖїјЫёсОґЛжЗ¦јЫЙПµчЈ¬єУДПЎўЙЅ¶«µИЦРІїµШЗшО¬іЦµНјЫЈ¬ЖуТµ·ґУіІўОґУ°ПмµЅіЙЅ»Ј¬ЖдУаµШЗшФт·ґУіЅµјЫДСІЙЈ¬јГФґµШЗш10.18~10.23ПЮЦЖ№ъОеТФПВґуіµИлі§Ј¬У°ПмІї·Ц·ПµзіШµЅ»хЈ»10ФВµЪИэЦЬЈ¬·ПµзЖї»ШКХјЫёъµшЗ¦јЫЈ¬ёчАаµзЖїПВµч100ФЄ/¶ЦЧуУТЈ¬Ії·ЦµШЗшЅµ·щґпµЅ100-300ФЄ/¶ЦЈ¬ЖуТµКХ»х»эј«РФЅµµНЈ¬·ґУіАыИуС№ЛхЅµµН»ШКХјЫЈ»10ФВЧоєуТ»ЦЬ·ПµзЖЅјЫёс±д¶ЇЅПРЎЈ¬єУ±±ЎўЙЅ¶«ЎўєюДПµИµШѕщ·ґУіЅьЖЪКРіЎ»хФґУРЛщјхЙЩЈ¬ИХіЈµЅ»хГгЗїЙхЦБІ»ДЬВъЧгИХіЈЙъІъЈ¬ТІУРЖдЛыµШЗшБ¶ЖуО¬іЦёЯјЫІЙ№єЈ¬іЙЅ»ЗйїцЙФєГЎЈ

АыИу·ЅГжЈєѕЭMymetalµчСРЈ¬Хыёц10ФВ·ЭФЩЙъЗ¦АыИуіЦРшПВРРЈ¬ФВД©µшЦБ450-500ФЄ/¶ЦЦ®јдЎЈ

±ѕФВ·ПµзЖї№©У¦БїУРЛщјхЙЩЈ¬УлПы·СµНъјѕіЙХэ±ИЈ¬ТІУлДїЗ°»ШКХјЫХэПа№ШЈ¬Ії·ЦГіТЧЙМУР¶Ъ»хµИРВТ»ВЦПы·СНъјѕµЅАґµДРДАнЈ¬µ«РоЖу·ґУіЅьЖЪПы·С»№ФЪ±дІоЈ¬¶ФєуКРІ»АЦ№ЫЈ¬Ф¤јЖ11ФВ·Э·ПµзЖїјЫёс»№УРПВµшїХјдЎЈ

НјК®ИэЈє2019Дк10ФВ№ъДЪ·ПµзЖїјЫёс

КэѕЭАґФґЈєёЦБЄКэѕЭЈ¬ОТµДУРЙ«

ЖЯЎўєуКРХ№Ны

ДїЗ°З¦јЫѕ№эґуµшЦ®єуЈ¬ФЩЙъАыИуС№ЛхГчПФЈ¬Ії·ЦРЎРНЖуТµУРНЈІъЎЈПы·С·ЅГжЈ¬УЙУЪёЯОВМмЖшјґЅ«№эИҐЈ¬ПВУОµДґ«НіНъјѕїЙДЬїЄКјЧЄµЈ¬ЗТЅьЖЪБЛЅвµЅЖуТµ¶©µҐУРЛщјхЙЩЈ¬Ф¤јЖєуЖЪПВУОРоµзіШїЄ№¤ВК»б»·±И»ШВдЎЈХ№Ны12ФВИЎЕЇјѕ»·±Ј»тУРЛщУ°ПмЈ¬Пы·С¶ЛјхИхёЕВКЖ«ґуЈ¬¶МЖЪјЫёсµш·щЅПґуЈ¬µ«КЗУЙУЪЅьЖЪ·ПµзЖїјЫёсёъµшЈ¬ФЩЙъАыИу»№УР400-600ЧуУТЎЈЧЬµДАґЛµЈ¬¶МЖЪ»¦З¦ЦчБ¦єПФј»тґ¦УЪ15300-16100ФЄ/¶ЦЗшјдХ𵴣¬ВЧЗ¦ЗшјдґуФјФЪ1900ГАФЄ/¶Ц-2100ГАФЄ/¶ЦЎЈ

ГвФрЙщГчЈєMysteelБ¦ЗуК№УГµДРЕПўЧјИ·ЎўРЕПўЛщКцДЪИЭј°№ЫµгµДїН№Ы№«ХэЈ¬µ«ІўІ»±ЈЦ¤ЖдКЗ·сРиТЄЅшРР±ШТЄ±дёьЎЈMysteelМṩµДРЕПўЅц№©їН»§ѕцІЯІОїјЈ¬ІўІ»№№іЙ¶ФїН»§ѕцІЯµДЦ±ЅУЅЁТйЈ¬їН»§І»У¦ТФґЛИЎґъЧФјєµД¶АБўЕР¶ПЈ¬їН»§ЧціцµДИОєОѕцІЯУлMysteelОЮ№ШЎЈ±ѕ±Ёёж°жИЁ№йMysteelЛщУРЈ¬ОЄ·З№«їЄЧКБПЈ¬Ѕц№©MysteelїН»§ЧФЙнК№УГЈ»±ѕОДОЄMysteel±ајЈ¬ИзРиК№УГЈ¬ЗлБЄПµ021-26093490ЙкЗлКЪИЁЈ¬ОґѕMysteelКйГжКЪИЁЈ¬ИОєОИЛІ»µГТФИОєОРОКЅґ«ІҐЎў·ўІјЎўёґЦЖ±ѕ±ЁёжЎЈMysteel±ЈБф¶ФИОєОЗЦИЁРРОЄєНУРгЈ±ЁёжФТвµДТэУГРРОЄЅшРРЧ·ѕїµДИЁАыЎЈ