一、铜价回顾及展望

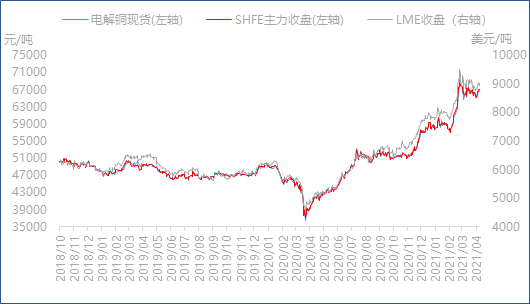

2021年3月,美债、美元齐涨,铜价震荡走弱,月内最低探底64200元/吨,68000元/吨上方压力明显,多围绕65000元/吨窄幅整理。截至3月31日,沪铜主力合约收盘65600元/吨,较2月末跌3.46%;LME3个月铜收盘8905.5美元/吨,较2月末跌2.12%。

图1:铜价走势图

数据来源:我的有色网 LME SHFE

3月,全球疫苗接种加速,经济恢复预期增强,美债收益率再次飙升,市场对美国收紧流动性预期提前,美元同步上涨,施压铜价,价格持续围65000元/吨一线震荡。4月,南美因疫情再度关闭边境,铜精矿输出继续受到干扰。但国内春节后库存拐点迟迟未到,进口窗口关闭,库存回流海外,LME库存暴涨超8万吨至16万吨附近。若4月中下旬消费及库存表现不及预期,铜价将面临下跌调整,预计运行区间64500-67500元/吨。

二、铜精矿市场

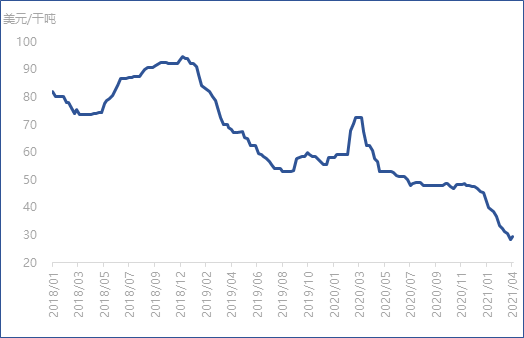

图2:进口铜精矿现货TC

3月份,我的有色网标准干净铜精矿现货TC31.8美元/干吨,较上月减少6.6美元/吨。月内现货TC继承呈下降趋势,从月初的33.5美元/干吨下降至月末的30.5美元/干吨。3月份上半月市场交投较为清淡,市场等待CSPT召开小组会议结果,下半月市场交投开始逐步复苏。贸易商对矿山的竞标仍较为激进,近月船期竞标价持续下探至10美元/干吨附近。

3月份海外供应干扰仍持续不断,同时铜价维持高位震荡,硫酸价格向好,扩大了TC的下行空间,但是如此低的TC,对于需要补货的部分冶炼厂的来说,生产压力仍然非常大,二季度冶炼厂开始集中检修。大的供需面仍然没有改变,上半年供应表现持续偏紧的状态。

三、精炼铜市场

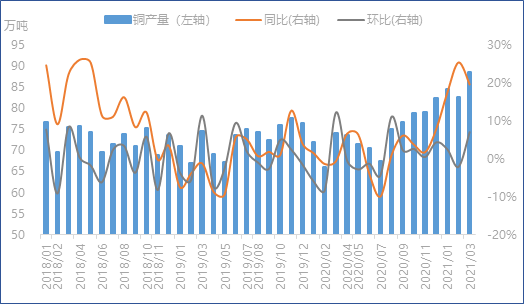

据我的有色网调研,2021年3月中国电解铜产量88.42万吨,同比增长1.42%,环比增长7.0%。去年四季度新增产能投放导致同比增长明显。且目前炼厂原料备库较为充足,冶炼厂生产未受干扰。另外,3月硫酸价格上涨,粗铜加工费回升,利润增加也提高冶炼企业生产热情。

图3:中国精炼铜产量

数据来源:我的有色网

四、废铜市场

三月主流地区光亮铜运行区间58000-60500元/吨(现金价),本月废铜价格较上月末下跌1100元/吨,三月月均精废差收窄889元/吨至2628元/吨。

三月份铜价整体处于高位震荡的状态,废铜市场交投气氛也好于二月。但高价抑制铜的消费,致使旺季延迟。上半月下游铜杆企业订单交易量尚可,主要集中在厂家和贸易商之间的交易,下游工厂对废铜需求量大,废铜市场成交尚可。到了后半月,终端电线电缆、铜棒订单受铜价高位影响,利润不佳,订单量锐减,废铜加工企业资金流通速度变慢,账期时间延长,后半月废铜市场交易较为清淡。据我的有色了解,三月份江西地区有三家利废加工企业陆续投产,总计产能在30万吨,加之2020年新增的产能,江西地区废铜需求量急剧增加,地区废铜价格相对较高,吸引不少周边货源流入江西地区,造成废铜南北地区价差较大。

数据来源:我的有色网

五、铜材市场

我的有色网调查选取了86家铜杆企业、61家铜板带企业、40家铜管企业和59家铜棒企业作为下游开工率调研样本:

铜杆:3月我的有色网采集50家精铜制杆企业开工率为65.49%,较上月大幅增长118.2%;采集36家废铜制杆企业3月开工率为66.63%,较上月大幅增长159.62%。3月铜杆企业开工情况整体良好,市场开工表现迅速从2月低迷期中摆脱,其中大型精铜制杆企业及小型废铜制杆企业回升幅度最为明显,企业开工率达75%以上。

3月产能利用率同、环比出现大幅增长。同比来看,主因去年疫情影响导致去年同期开工率基数较低所致。环比2月,2021年春节各地政府倡导“就地过年”,企业员工能及时到岗,生产迅速恢复;且3月部分铜杆企业尚存早间所欠订单未发运,加之节后伊始自身企业成品库存水平有限,企业生产动力充沛,加紧生产为后期销售储存货源,以保持长单及后续零单的稳定交付。

3月初铜价大幅下滑,一定程度上缓解了此前铜杆下游企业采购的畏高心态,但随着铜价快速拉涨,3月实际铜杆消费量及下游行业开工情况并未达到预期增长,加上下游资金流动不畅等问题影响,实际铜杆企业绝大多数的订单表现正在逐步演变成铜杆生产企业的厂内成品库存,在快速回升的开工率表现背后,逐步形成“虚假旺季”的局面。

表1:铜杆企业开工率统计表

|

企业规模 |

企业数量 |

总产能 |

原料用量 |

产能利用率 |

|

|

(万吨/年) |

(万吨/年) |

(万吨/月) |

|||

|

3月 (精铜) |

≥40 |

6 |

397 |

36 |

79.80% |

|

40>K≥20 |

26 |

642 |

58 |

59.10% |

|

|

<20 |

18 |

188 |

17 |

57.19% |

|

|

总计 |

50 |

- |

- |

65.49% |

|

|

3月 (废铜) |

≥15 |

6 |

156 |

13 |

59.23% |

|

15>K≥10 |

11 |

112 |

9 |

66.58% |

|

|

<10 |

19 |

127 |

11 |

75.75% |

|

|

总计 |

36 |

395 |

33 |

66.63% |

数据来源:我的有色网

表2:铜材开工率统计表

|

品种 |

铜杆线 |

铜板带 |

铜管 |

铜棒 |

|

2月 |

30.01 |

55.70 |

80.10 |

52.25 |

|

3月 |

65.49 |

79.64 |

82.35 |

55.34 |

数据来源:我的有色网

表3:中国铜供需平衡表(万吨)

|

日期 |

2021年1月 |

2021年2月 |

2021年3月(E) |

|

铜产量 |

82.96 |

82.64 |

88.43 |

|

进口 |

26.85 |

26.34 |

25.60 |

|

出口 |

2.10 |

1.86 |

2.50 |

|

表观消费 |

107.71 |

107.12 |

111.53 |

|

增减 |

-3.99 |

-0.59 |

4.41 |

|

增速 |

-3.58% |

-0.55% |

4.12% |

|

库存变化 |

-1.44 |

12.72 |

5.42 |

|

实际消费 |

109.15 |

94.40 |

106.11 |

数据来源:我的有色网

注:此内容为我的有色铜月报简版,想看更多详细内容或者对当期数据有任何问题,可致电或邮件联系相关工作人员。

研究团队

|

王宇 |

021-26093257 |

wangyu@mysteel.com |

|

李丹 |

021-26093246 |

lidan@mysteel.com |

|

陈明 |

021-26093105 |

chenming@mysteel.com |

|

孟文文 |

021-26093897 |

mengww@mysteel.com |

|

王倩 |

021-26094021 |

wangqian@mysteel.com |

|

吴一帆 |

021-26093994 |

wuyifan@mysteel.com |

|

全长煜 |

021-26093852 |

quancy@mysteel.com |

|

王鑫 |

021-26094467 |

wangx@mysteel.com |

|

王甜丽 |

021-26093339 |

wangtl@mysteel.com |

|

万志成 |

021-26093408 |

wanzhicheng@mysteel.com |

|

卢海丹 |

021-26093414 |

luhd@mysteel.com |

|

曾健辉 |

021-26096773 |

zengjianhui@mysteel.com |

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。