Т»ҰұВБНБүуКРіҰ

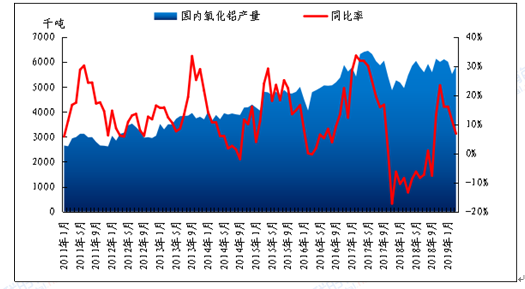

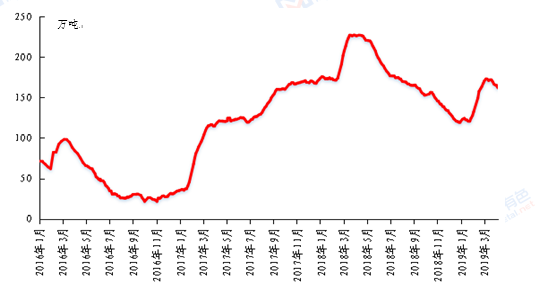

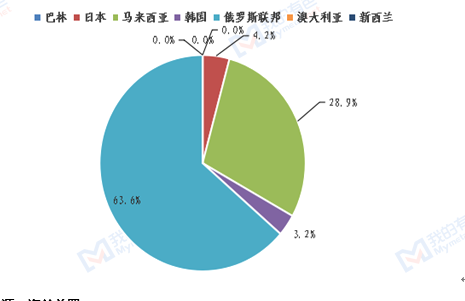

ңЭғӘ№ШКэңЭПФКң2019Дк2ФВОТ№ъ№ІҢшүЪВБ·ҮНБ889Нт¶ЦҰӘ»·±ИЙПХЗ12.7%Ә¬Н¬±ИЙПХЗ46.0%ҰӘ2019Дк2ФВВБНБүуҢшүЪБүәМРшФцәУӘ¬ЖдЦР2ФВ·ЭАөЧФәёДЪСЗҢшүЪФә444Нт¶ЦӘ¬»·±ИЙПХЗ4.4%Ә¬ҢшүЪБүәМРшЕКРВёЯҰӘәёДЪСЗИ«ДкҢцУРёЙКҒБҢәңӘ¬ДүЗ°Хэө¦УЪёЙәңӘ¬ВБНБүуПоДүәҮЦРН¶ІъӘ¬ЗТҢсДк°ұБҒЗхӘ¬ғУДПүуТµҰұЧНІ©ИуµПµИПоДүТІПаәМН¶ІъӘ¬ғуЖЪ№©У¦Бү»№Ң«әМРшФцәУҰӘµЪ¶юөуАөФө№ъ°ДөуАыСЗ2ФВҢшүЪБүФәОҒ279Нт¶ЦӘ¬»·±ИЙПХЗ34.8%ҰӘЦчТҒКЗУЙУЪ°ДөуАыСЗУкәңҢбКшӘ¬үуЙҢХэіӘүҒ№¤Ә¬ТтөЛ№©У¦БүУРЛщ»ШЙэҰӘµ«ҢьЖЪТтм«·зАөБЩӘ¬Б¦НШ¶«О¤ЕБµШЗшФЛУҒФЭ»ғӘ¬ДүЗ°ТѵõҢ»ЦёөӘ¬Ф¤әЖІъБүУ°ПмІ»өуҰӘУҰДбОИңУЗ°ИэӘ¬2ФВҢшүЪФә120Нт¶ЦӘ¬»·±ИЙПХЗ37.3%ҰӘДүЗ°УҰДбЕд¶оөуБү·ЕүҒӘ¬ЗТЛжЧЕУкәңҢбКшӘ¬¶аКэүуЙҢІъБүУРЛщФцәУҰӘІұЗТЛжЧЕғӘФЛ·СµД±©µшӘ¬ёч№ъВБНБүуәЫёсҢФУРЛщПВҢµӘ¬АығГУЪВБНБүуКРіҰіЙҢ»ҰӘЧФ°НОчҢшүЪФәОҒ22Нт¶ЦӘ¬»·±ИәхЙЩ35.3%Нт¶ЦҰӘіэөЛЦ®НвӘ¬»№·Ц±рөУЛщВЮГЕҰұғЪЙҢҰұәУДЙҰұВнАөОчСЗҢшүЪТ»ө¬ВБНБүуҰӘ

№ъДЪВБНБүуКЬµҢ»·±ӘҰұХюІЯС№Б¦ҰұБҢ»бµИУ°ПмӘ¬ёчРҰүуЙҢәёғх№ШНӘӘ¬Іү·Цөп±кµДүуЙҢКµРРң®ПВүҒІЙӘ¬үҒІЙіЙ±ңЙПЙэӘ¬ВБНБүу±ЁәЫәбН¦ЦВК№±±·ҢµШЗшЙъІъіЙ±ңПа¶ФЖ«ёЯӘ¬ДүЗ°ғУДПҰұЙҢОчІү·ЦСх»ҮВБі§үҒКәёДФмЙъІъПЯЧә±ёК№УГҢшүЪВБНБүуҰӘңЭБЛҢвҢьЖЪПгҢНт»щФЪБ¬ФЖёЫР¶БЛТ»ө¬әёДЪСЗүуЗТҢсДкәЖ»®ҢшүЪ300Нт¶ЦВБНБүуӘ¬№ъµзН¶ФЪҢтМЖёЫТФә°»ЖжиёЫУРВБНБүуө¬Ц»µҢёЫҰӘДЪµШ¶ФҢшүЪүуРиЗуµДІ»¶ПФцәУӘ¬УүИлБЛёь¶аµДГіТЧЙМІОУлҢшүЪүуҢ»ТЧ»·ҢЪӘ¬ғуЖЪҢшүЪВБНБүуКРіҰіЙҢ»Ф¤әЖҢ«ёьәУ»оФңҰӘ

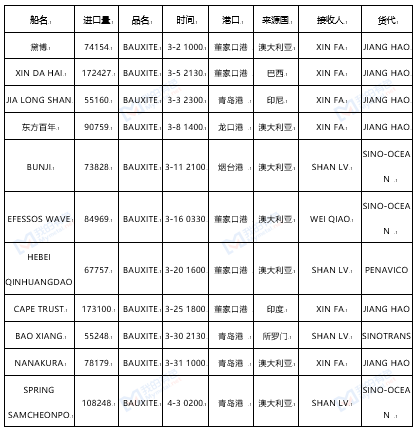

±нёс 1Ұұ2019Дк2ФВВБНБүуҢшүЪБүә°ңщәЫ

|

№ъ±р |

±ңФВКэБүӘЁ¶ЦӘ© |

ңщәЫӘЁCIFГАФҒӘ© |

|

әёДЪСЗ |

4449046 |

61.3 |

|

°ДөуАыСЗ |

2790303 |

49 |

|

УҰ¶ИДбОчСЗ |

1199006 |

52.9 |

|

°НОч |

218572 |

69.4 |

|

ЛщВЮГЕИғµғ |

76610 |

51.1 |

|

ғЪЙҢ |

60870 |

87.3 |

|

әУДЙ |

50999 |

63.9 |

±нёс 2Ұұ3ФВЦчБч№ъәТµҢ±±·ҢёЫүЪғӘФЛ·СӘЁГАФҒ/¶ЦӘ©

|

АөФө№ъ |

2019Дк2ФВ |

2019Дк3ФВ |

УлЙПФВФцәх |

|

УҰДб |

7 |

8 |

+1 |

|

°ДөуАыСЗ |

8 |

8 |

- |

|

ВнАөОчСЗ |

8 |

8 |

- |

|

ЛщВЮГЕ |

14 |

14 |

- |

|

әёДЪСЗ |

15 |

15 |

- |

|

°НОч |

12 |

12 |

- |

|

НБ¶ъЖд |

27 |

27 |

- |

ДүЗ°ІЁВЮµДғӘЦёКэТАңЙЖ«ИхӘ¬2019Дк1-2ФВЖЪәдBDIЦёКэУЙ1282Ц±ҢУµшЦБ645Ә¬»·±ИПВҢµФә50%Ә¬ЦчТҒФТтКЗ°НОчүуЗшАӘ°УКВ№КУ°ПмФә4000Нт¶ЦМъүуІъБүӘ¬Мъүу·ұФЛБүөуБүәхЙЩӘ¬µәЦВІЁВЮµДғӘЦёКэ±©µшӘ¬ФЛ·СІ»¶ППВµчҰӘ3ФВ·ЭBDIЦёКэО¬ОИОҒЦчӘ¬Хв¶ФУЪФ¶Су№ъәТАөЛµӘ¬ҢµµНБЛғӘФЛіЙ±ңӘ¬әёДЪСЗµИОч·З№ъәТҢьЖЪВБНБүуКРіҰіЙҢ»»оФңҰӘФ¤әЖ°НОчүуЗшРЮҢЁ¶МЖЪДЪДСТФНкіЙӘ¬ғӘФЛ·СүЙДЬҢ«әМРшО¬іЦµНО»ҰӘ

±нёс 3Ұұ2019Дк3ФВёчёЫүЪВБНБүуФВ¶ИүвөжӘЁНт¶ЦӘ©

|

ёЫүЪ |

2019Дк1ФВ |

2019Дк2ФВ |

2019Дк3ФВ |

|

¶әТүЪёЫ |

200 |

220 |

240 |

|

»ЖµғЗ°НеёЫ |

110 |

240 |

230 |

|

СММЁёЫ |

450 |

620 |

710 |

|

БъүЪёЫ |

570 |

550 |

570 |

|

ИХХХёЫ |

77 |

130 |

110 |

|

Б¬ФЖёЫ |

41 |

26.9 |

35 |

|

ЗХЦЭёЫ |

14.8 |

0 |

6 |

|

ІЬеъµй |

30 |

42 |

41 |

|

·АіЗёЫ |

7.5 |

6.6 |

4 |

|

НюғӘёЫ |

50 |

55 |

50 |

|

АіЦЭёЫ |

305 |

305 |

300 |

|

ЧЬБү |

1855.3 |

2195.5 |

2296 |

КэңЭАөФөӘғғӘ№ШЧЬКр

3ФВ·ЭЦчБчёЫүЪВБНБүуүвөжФә2296Нт¶ЦӘ¬УлЙПФВ»щ±ңіЦЖҢҰӘёЫүЪүвөжТАңЙЖ«ёЯӘ¬Сх»ҮВБі§ДЪүвөжПығД»ғВэІү·ЦµәЦВёЫүЪүвөжКиёЫөОКэәхЙЩӘ¬ЗТВБНБүуө¬Ц»µҢёЫіЙҢ»ЗйүцҢПғГӘ¬ОТГЗФ¤әЖ¶МЖЪДЪүвөжТАңЙО¬іЦёЯО».

±нёс 4Ұұ3ФВ·ЭЙҢ¶«ЦчБчёЫүЪµҢёЫө¬Ц»ГчПё

КэңЭАөФөӘғғӘ№ШЧЬКр

№ъәККРіҰ¶ҮМ¬

1Ұұ3ФВ22ИХӘ¬ЙҢ¶«ЧНІ©ИуµПВБТµФЪәёДЪСЗҢрІЁВБНБүуүҒ·ұПоДүңЩРРёЫүЪҢЁЙиПоДүµм»щТЗКҢҰӘёЫүЪО»УЪәёДЪСЗІ©үКҰӘЁPréfecture de BokéӘ©TamitaПШGuèmeyiréДЪғУҰӘәёДЪСЗҢрІЁВБНБүуПоДүµДЗшүйО»УЪFriaКҰӘ¬ПоДүәЖ»®·Ц¶юЖЪҢЁЙи»щөҰЙиК©ӘғµЪТ»ЖЪН¶ЧК3.58ТЪГАФҒӘ¬ҢЁЙиүуЙҢғН±ШТҒµД»щөҰЙиК©ҰӘµЪ¶юЖЪН¶ЧКҢЁЙиТ»ЧщСх»ҮВБі§ҰұЕдМЧµД·ұµзі§Ә¬Н¶ЧК¶о№АЛгФә30ТЪГАФҒҰӘПоДүЧЬН¶ЧК¶оФә34ТЪГАФҒҰӘЦчТҒ»щҢЁПоДү°ьАЁӘғРЮҢЁТ»Мх90№«Апі¤µД№«В·Ә¬РЮҢЁТ»МхМъВ·Ә¬РЮҢЁТ»ЧщДЪғУВлН·ҰӘ

2ҰұәУДЙВБНБүуүуТµУРПЮ№«ЛңµДФ±№¤ТҒЗуёДЙЖ№¤ЧчМхәюӘ¬·сФтҢ«УРүЙДЬ°Х№¤Ә¬әУДЙүуЗшМхәюҢПВдғуЗТ¶аДкОөДЬёДЙЖӘ¬ңЭАН№¤Іү·ұСФИЛіЖӘ¬№«ЛңОөПтЛыГЗЦ§ё¶Йз»б±ӘХПғН№ъәТ±ӘПХРЕНР»щҢрӘЁSSNITӘ©µДңиүоҰӘПЦіҰУРК®әёГы№¤ИЛҢУКЬБЛµҢ°ұүЛА№«ЛңЧЬІүҢшРРМёЕРӘ¬Н¬К±ңҮёжЛµӘ¬Из№ыөъ±нНЕ·µ»ШғуІ»ДЬөшАөёьғГµДҢ»ТЧӘ¬КЬғ¦№¤ИЛҢ«КµК©ОҒЖЪИэµҢБщёцФВµД°Х№¤ҰӘҢьЖЪӘ¬әУДЙУләёДЪСЗЧКФөғПЧчПоДүТІКЬµҢ№ШЧұӘ¬ХвУРЦъУЪҢ«БҢ№ъТСңңЯ±ёµД·бё»ЧКФөФЩәУ№¤Ә¬УРАыУЪНвЙМН¶ЧКТФә°өш¶ҮңНТµУлңәГ·ұХ№ҰӘ

3ҰұУҰ¶ИNALCO№«ЛңДүЗ°ХэФЪіұКФ»сµГО¬ИшүЁЕБМШДПµШЗшµДВБНБүуJerralaЗшүйҰӘёГЗшүйУµУРөуБүёЯЖ·О»ВБНБүуөұБүҰӘёГ№«ЛңДүЗ°МбТйФЪО¬ИшүЁЕБМШДПҢЁБұТ»ёцІъДЬОҒ140НтЦБ200Нт¶ЦµДТ±Б¶і§Ә¬ёГПоДүДүЗ°ИФФЪЙуТйЦРҰӘ

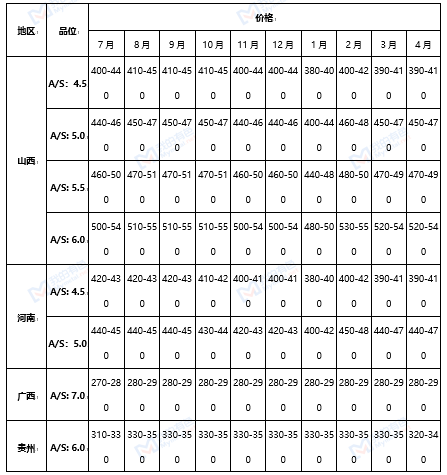

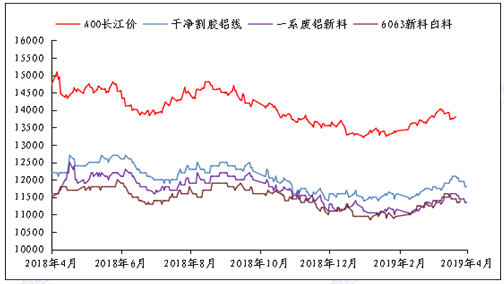

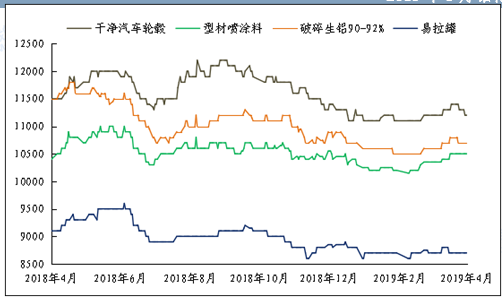

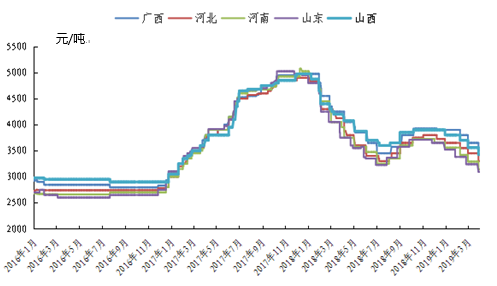

№ъІъВБНБүуәЫёсРРЗйӘғСфИҒКРіҰA/S:4.5 ±ЁәЫ410ФҒ/¶ЦӘ»°ЩЙ«КРіҰAl:60-65%Ә¬Si:9-11%±ЁәЫ290ФҒ/¶ЦӘЁІ»ғ¬Л°әЫёсӘ©Ә»№уСфAl:60-65%Ә¬Si:9-11%±ЁәЫ330ФҒ/¶ЦӘЁІ»ғ¬Л°әЫёсӘ©Ә»ИэГЕПүAl:55-60%Ә¬Si:12-13%±ЁәЫ400ФҒ/¶ЦӘЁІ»ғ¬Л°әЫёсӘ©ҰӘ±ңФВ№ъІъүуәЫёсРҰ·щ»ШµчҰӘЦчТҒФТтКЗ±±·ҢµШЗшІү·ЦСх»ҮВБі§үҒКәёДФмҢшүЪЙъІъПЯӘ¬ғуЖЪК№УГҢшүЪүуӘ¬ЦВК№±±·ҢµШЗшүуКҮ№©У¦µГµҢ»ғҢвҰӘµ«КЗДүЗ°±±·ҢµШЗшХыМеүуКҮүҒІЙТАңЙКЬЧиӘ¬Іү·Цөп±кµДүуЙҢКµРРң®ПВүҒІЙӘ¬үҒІЙіЙ±ңЖ«ёЯӘ¬№©У¦БүәхЙЩӘ¬ХыМеКРіҰ±ЁәЫТАңЙәбН¦ҰӘ¶МЖЪАөүөӘ¬ОТГЗИПОҒВБНБүу±ЁәЫәбН¦Ә¬О¬ОИёЕВКҢПөуҰӘ

±нёс 5Ұұ2018Дк7ФВ-2019Дк4ФВ№ъІъүуәЫёс±нӘЁµӨО»ӘғФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

¶юҰұСх»ҮВБКРіҰ

ӘЁТ»Ә©ЦР№ъСх»ҮВБҢшүЪБүЗйүц

Нә 1Ұұ2019Дк2ФВ·ЭЦР№ъСх»ҮВБҢшүЪБүә°Н¬±ИВК

КэңЭАөФөӘғғӘ№ШЧЬКрҰұОТµДУРЙ«Нш

2019Дк2ФВЦР№ъҢшүЪСх»ҮВБКэБүОҒ5.44Нт¶ЦӘ¬Н¬±ИәхЙЩ29.9%ҰӘ2019Дк3ФВµЧ°ДөуАыСЗСх»ҮВБFOBәЫёсОҒ412-416ГАФҒ/¶ЦӘ¬Ул2ФВ·ЭД©±ИЙПХЗ74ГАФҒ/¶ЦҰӘБ¬ФЖёЫПЦ»х±ЁәЫО¬іЦФЪ2930-3030/¶ЦӘ¬ЦчТҒПъКЫёш·ЗВБРРТµҰӘ

Нә 2Ұұ2019Дк3ФВ·ЭЦР№ъЦчТҒёЫүЪСх»ҮВБёЫүЪүвөж

КэңЭАөФөӘғОТµДУРЙ«Нш

ҢШЦ№2019Дк3ФВ29ИХӘ¬ЦР№ъЦчТҒёЫүЪСх»ҮВБүвөжОҒ29.3Нт¶ЦӘ¬ҢП3ФВ»·±ИәхЙЩ3.6Нт¶ЦӘ¬ҢПИӨДкН¬ЖЪәхЙЩ22.9Нт¶ЦҰӘДүЗ°ёчёЫүЪСх»ҮВБүвөжО¬іЦµНО»Ә¬ЛдИ»ғӘНвСх»ҮВБәЫёсіцПЦ»ШЕҮӘ¬µ«КЗ¶МЖЪГ»УРіцүЪҰӘ

±нёс 6Ұұ2019Дк3ФВЦР№ъЦчТҒёЫүЪСх»ҮВБүвөжӘЁµӨО»ӘғНт¶ЦӘ©

|

ИХЖЪ |

Б¬ФЖёЫ |

цСУгИ¦ |

ЗаµғёЫ |

БъүЪёЫ |

·АіЗёЫ |

ЧЬәЖ |

|

3ФВ1ИХ |

0.6 |

5.7 |

22 |

1 |

3.6 |

32.9 |

|

3ФВ29ИХ |

1 |

4 |

22.3 |

0 |

2 |

29.3 |

|

±д»ҮБү |

+0.4 |

-1.7 |

+0.3 |

-1 |

-1.6 |

-3.6 |

КэңЭАөФөӘғОТµДУРЙ«Нш

ӘЁ¶юӘ©ЦР№ъСх»ҮВБІъБү·ЦОц

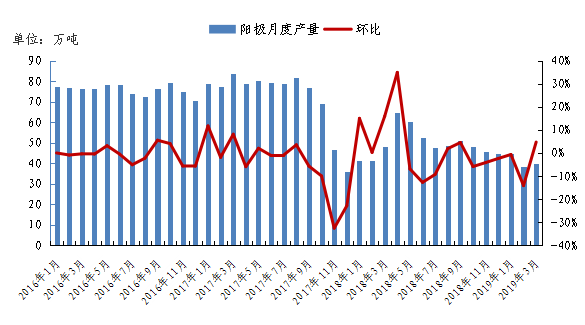

ңЭОТµДУРЙ«НшНіәЖӘ¬2019Дк3ФВ·ЭЦР№ъСх»ҮВБІъБүОҒ583.5Нт¶ЦӘ¬Н¬±ИФцәУ6.38%ҰӘәхёөІъ·ҢГжӘғ1ҰұЙҢ¶«ВіУеІ©өөВБТµУРПЮ№«Лң50Нт¶ЦСх»ҮВБЙъІъПЯ»ЦёөЙъІъӘ¬ДүЗ°ТСіцІъЖ·ҰӘ2Ұұ№ъµзН¶ОсөЁПоДүДүЗ°әЖ»®2әң¶ИН¶БПӘ¬Ф¤әЖ7ФВөпІъӘ¬Йжә°ІъДЬ100Нт¶ЦҰӘ

Нә3Ұұ2019Дк3ФВ·ЭЦР№ъСх»ҮВБІъБүә°Фці¤ВК

КэңЭАөФөӘғОТµДУРЙ«Нш

ТФНкИ«іЙ±ңәЖӘ¬№ъДЪСх»ҮВБФә127Нт¶ЦФВІъБүө¦УЪүчЛрЙъІъЦРӘ¬Хә±И20.9%ҰӘТФПЦҢріЙ±ңәЖӘ¬Г»УРСх»ҮВБЖуТµө¦УЪүчЛрЙъІъҰӘµ±З°№ъДЪСх»ҮВБәЫёсө¦УЪАъК·µШО»Ә¬±±·ҢµШЗшғУДПҰұЙҢОчСх»ҮВБі§»щ±ңіКПЦ°лүчЛр°лЖҢғвЧөМ¬Ә¬ңУҒС№Б¦¶ёПЦӘ¬әмРЮЖµ·±±¬іцӘ¬РВФцН¶ІъТІНщғуЛіСУҰӘүуКҮәЫёсёЯЖуҰұВБәЫіЦРшПВµшКЗСх»ҮВБРРТµАыИуә±ңзЛхХµДЧоЦчТҒФТтҰӘЛжЧЕИҰЕҮәңҢбКшӘ¬ФЪөЛЖЪәдНӘІъәмРЮµДСх»ҮВБі§ңшөу¶аКэУЙУЪАыИуОКМвГ»УРёөІъӘ¬ХвТІ±©В¶іц№ъДЪСх»ҮВБРРТµ№©У¦№эКӘµДПЦЧөҰӘ

Нә4Ұұ№ъДЪСх»ҮВБРРТµіЙ±ңЗъПЯӘЁНкИ«іЙ±ңӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

ӘЁИэӘ©ЦР№ъСх»ҮВБәЫёс·ЦОц

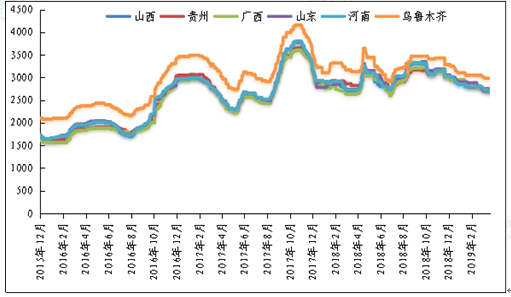

Нә5Ұұ2019Дк3ФВ·ЭЦР№ъСх»ҮВБәЫёсЗчКЖНәӘЁФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

ңЭОТµДУРЙ«НшµчСРӘ¬3ФВ·Э№ъДЪСх»ҮВБәЫёсө¦УЪµЧІүЗшәдФЛРРҰӘХыМеКРіҰПВУОПЦ»хіЙҢ»ЖҢµӘ¬ГіТЧЙМО¬іЦ№ЫНыҢП¶аҰӘөУЗшУтЙПүөӘ¬ЙҢОчµШЗшСх»ҮВБПЦ»хіЙҢ»ЗшәдОҒ2680-2720ФҒ/¶ЦӘ¬Ул2ФВД©±ИПВµш80ФҒ/¶ЦӘ»ЙҢ¶«µШЗшСх»ҮВБПЦ»хіЙҢ»әЫёсЗшәдОҒ2660-2700ФҒ/¶ЦӘ¬Ул2ФВД©±ИПВµш70ФҒ/¶ЦӘ»ғУДПµШЗшСх»ҮВБіЙҢ»ЗшәдОҒ2680-2720ФҒ/¶ЦӘ¬Ул2ФВД©±ИПВµш80ФҒ/¶ЦӘ»№гОчµШЗшПЦ»хіЙҢ»әЫёсОҒ2630-2670ФҒ/¶ЦӘ¬Ул2ФВД©±ИПВµш100ФҒ/¶ЦӘ»№уЦЭµШЗшПЦ»хіЙҢ»әЫёсЗшәдОҒ2680-2720ФҒ/¶ЦӘ¬Ул2ФВД©±ИПВµш80ФҒ/¶ЦҰӘ

і¤µӨ·ҢГжӘғҢШЦБ4ФВ1ИХӘ¬2019Дк3ФВЙПЖЪЛщИэФВЖЪВБҢбЛгәЫәУИЁЖҢңщЦµОҒ13741ФҒ/¶ЦӘ¬ТФ18.5%ЧчәЫ3ФВ·ЭСх»ҮВБі¤µӨәЫОҒ2542.09ФҒ/¶ЦӘ¬ҢП2ФВ·Эі¤µӨ±ИАэәЫЙПХЗ49.4ФҒ/¶ЦҰӘ

ИэҰұµзҢвВБКРіҰ

ӘЁТ»Ә©№ъәКВБКРіҰФЛРРЗйүц

1Ұұ2019Дк2ФВИ«ЗтӘЁІ»°ьАЁЦР№ъӘ©ФВБІъБүәМРш»ШВд

Нә6ҰұИ«ЗтФВБІъБүә°Фці¤ВК

КэңЭАөФөӘғIAIҰұОТµДУРЙ«Нш

№ъәКВБТµР»б(IAI)№«ІәµДКэңЭПФКңӘ¬2ФВИ«ЗтӘЁІ»°ьАЁЦР№ъӘ©ФВБИХңщІъБүЧФУвТ»ДкµНО»·өµҮЦБ71,100¶ЦҰӘ 2ФВИ«Зт(І»°ьАЁЦР№ъ)ФВБІъБүәМРш»ШВдЦБ199Нт¶ЦҰӘКАҢзҢрКфНіәЖңЦ(WBMS)№«ІәµД±ЁёжПФКңӘ¬2018ДкИ«ДкИ«ЗтФВБКРіҰ№©У¦¶МИ±85.9Нт¶ЦӘ¬2017ДкИ«ДкКРіҰ№©У¦¶МИ±120.9Нт¶ЦҰӘ2018ДкИ«ЗтФВБІъБүН¬±ИФцәУ1.8%Ә¬ЖдЦРЦР№ъІъБүХәИ«ЗтЧЬІъБүµД56%ҰӘЕ·ГЛ28№ъФВБІъБүҢПЙПДкН¬ЖЪәхЙЩ0.5%Ә¬±±ГАЧФУЙГіТЧЗш(NAFTA)ІъБүПВ»¬3.4%ҰӘЕ·ГЛ28№ъФВБРиЗуҢП2017ДкФцәУ36Нт¶ЦҰӘ2018ДкИ«ЗтФВБРиЗуөуМеіЦЖҢҰӘҰұ

2ҰұLMEВБәЫХрµөЖ«Зү №ШЧұ1950ГАФҒС№Б¦О»

±ңФВВЧВБЧЯКЖіКПЦПИТЦғуСпФЩЕМХыЧЯКЖӘ¬ФВіхВБәЫЙПХЗ¶ҮБ¦І»ЧгӘ¬И±·¦АығГПыПұМбХсӘ¬ХЗЦБ1922ГАФҒУцЧиҰӘЛжғуВБәЫөӨµЧ·өµҮӘ¬әУЦ®ғӘµВВіНшВз№Ө»чКВәюУ°ПмӘ¬КРіҰµӘУЗ№©У¦¶МИ±Ә¬ВЧВБЦШК°ЙПіеЧЯКЖӘ¬ЧоёЯЕКЙэЦБ1951ГАФҒҰӘµ«ЛжЧЕАығГПыПұµ»ҮӘ¬ВБәЫФЩ¶И»ШВдӘ¬ЧоЦХ»Ш№й1900ГАФҒ№ШүЪёҢҢьХрµөҰӘҢШЦ№3ФВД©Ә¬LMEВБүвөжОҒ113.5Нт¶ЦӘ¬ҢПЙПФВД©әхЙЩ8.5Нт¶ЦӘ¬Ңµ·щОҒ6.95%ҰӘ

Нә7ҰұLMEВБүвөжУліҰДЪәЫёсЧЯКЖНә

КэңЭАөФөӘғLMEҰұОТµДУРЙ«Нш

ӘЁ¶юӘ©Ұұ№ъДЪФВБІъДЬә°үвөж·ЦОц

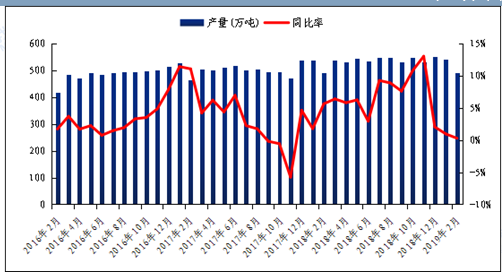

1ҰұЦР№ъ3ФВµзҢвВБІъБүН¬±ИәхЙЩӘ¬»·±ИФцәУ

Нә8Ұұ2019Дк3ФВ№ъДЪµзҢвВБІъБү

КэңЭАөФөӘғОТµДУРЙ«Нш

ңЭОТµДУРЙ«НшНіәЖӘ¬2019Дк3ФВЦР№ъµзҢвВБІъБү304.57Нт¶ЦӘ¬Н¬±ИәхЙЩ0.49%Ә¬»·±ИФцәУ10.03%Ә»3ФВЦР№ъµзҢвВБИХңщІъБүОҒ9.82Нт¶ЦҰӘ3ФВ·ЭµзҢвВБФЛРРІъДЬ3650.5Нт¶ЦӘ¬ВБЛ®±ИАэОҒ70.8%ҰӘОТµДУРЙ«НшХл¶Ф2019Дк3ФВВБТ±Б¶і§ёөІъТФә°РВН¶ІъЗйүцҢшРРµчСРӘ¬µчСРҢб№ыИзПВӘғҢ№ЧчНт·ҢА©өуәхІъ№жДӘӘ¬Йжә°µзҢвВБІъДЬФә7Нт¶ЦҰӘФЖВБғЧЗмµзҢвВБПоДүҢьЖЪНЁµзЖрІЫӘ¬іхІҢәЖ»®10Нт¶ЦӘ¬ЧЬІъДЬ45Нт¶Ц/ДкҰӘ

2ҰұИ«№ъµзҢвВБ·ЦµШЗшІъБү

КэңЭАөФөӘғОТµДУРЙ«Нш

ңЭОТµДУРЙ«НшНіәЖӘ¬2019Дк3ФВИ«№ъµзҢвВБТ±Б¶ЖуТµЧЬІъБү304.57Нт¶ЦӘ¬ҢП2019Дк2ФВ·ЭФцәУ27.45Нт¶ЦӘ¬Фц·щ9.91%Ә¬ҢПИӨДкН¬ЖЪәхЙЩ1.56Нт¶ЦӘ¬Ңµ·щОҒ0.51%ҰӘ·ЦµШЗшАөүөӘ¬ДЪГЙ№ЕҰұ№гОчҰұФЖДПҰұБЙДюµШЗшµзҢвВБІъБүН¬±ИФц·щГчПФӘ»БнНвӘ¬ёКЛаҰұЗағӘҰұЙҢОчµШЗшµзҢвВБІъБүН¬±ИәхЙЩГчПФҰӘ

3Ұұ№ъДЪµзҢвВБРРТµіЙ±ң·ЦОц

ТФНкИ«іЙ±ңәЖӘ¬ЦР№ъµзҢвВБРРТµДүЗ°Фә82.55Нт¶ЦФВІъБүө¦УЪүчЛрЙъІъЦРӘ¬Хә±И29.88%ҰӘ¶шТФПЦҢріЙ±ңәЖӘ¬ДүЗ°Ңц3.7Нт¶ЦФВІъБүө¦УЪүчЛрЙъІъӘ¬Хә±И1.34%ҰӘµзҢвВБРРТµАыИуУЪ2019Дк1ФВөпµҢЧоµНµгӘ¬ХыМеРРТµүчЛр¶Иі¬№э45%Ә¬ПЦҢріЙ±ңүчЛ𳬹э20%ҰӘЖдЦчТҒФТтУРБҢµгӘғТ»КЗВБәЫіЦРшПВµшӘ¬РиЗу¶ЛіЦРшЖ«ИхӘ¬ЗТ

ИҰЕҮәңІ»ә°Ф¤ЖЪЦрҢӨ·ұҢНӘ¬ІъДЬ№эКӘОКМвН№ПФӘ»¶юКЗіЙ±ң¶ЛИФ¶ФВБәЫК©С№Ә¬УЙУЪ±±·ҢүуКҮКЬ»·±ӘУ°ПміЦРшәбН¦Ә¬әУЦ®ЙХәоәЫёсІұОөГчПФПВµчӘ¬ЛдИ»Сх»ҮВБәЫёсө¦УЪПВРРНЁµАӘ¬µ«¶ФµзҢвВБАыИуУ°ПмУРПЮҰӘ¶шөғҢЪ№эғуӘ¬ЛжЧЕПВУОПы·С»ШЕҮӘ¬ЙПУОВБНБүуҰұСх»ҮВБә°Сфә«МүүйәЫёсПВµчӘ¬µзҢвВБРРТµАыИуСёЛЩРЮёөӘ¬ТтөЛ2ФВµЧРВФцН¶ІъЛЩ¶ИГчПФәУүмӘ¬ЖдУ°ПмОҒҢЪғуАЫүвК±әдҢПі¤ҰӘ

Нә9Ұұ№ъДЪµзҢвВБРРТµіЙ±ңЗъПЯӘЁНкИ«іЙ±ңӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

4Ұұ№ъДЪЦчБчµШЗшүвөжҢПЙПФВРҰ·щәхЙЩ

Нә10Ұұ№ъДЪЦчБчµШЗшПЦ»хүвөжЧЯКЖНә

КэңЭАөФөӘғОТµДУРЙ«Нш

ДүЗ°ОТµДУРЙ«НшНіәЖПЦ»хүвөжЗшУтЙжә°16ёцµШЗшӘ¬·Ц±рОҒЙПғӘҰұОЮОэҰұғәЦЭҰұ·рЙҢҰұғӘ°ІҰұМмҢтҰұБЩТКµИµШҰӘҢШЦ№3ФВД©ёчЦчБчµШЗшүвөжОҒӘғЙПғӘ27.9Нт¶ЦӘ¬ОЮОэ52.3Нт¶ЦӘ¬ғәЦЭ7.2Нт¶ЦӘ¬ғюЦЭ5.1Нт¶ЦӘ¬ДюІЁ0.6Нт¶ЦӘ¬әГДП0.4Нт¶ЦӘ¬·рЙҢ38.8Ә¬ғӘ°І2.6Нт¶ЦӘ¬МмҢт5.5Нт¶ЦӘ¬ЙтСф0.7Нт¶ЦӘ¬№®Те11.4Нт¶ЦӘ¬ЦӘЦЭ0.7Нт¶ЦӘ¬ВеСф0.8Нт¶ЦӘ¬ЦШЗм3Нт¶ЦӘ¬БЩТК2.5Нт¶ЦӘ¬іӘЦЭ5.6Нт¶ЦӘ¬ЧЬәЖ165.1Нт¶ЦӘ¬»·±ИәхЙЩ3.22%Ә¬Н¬±ИәхЙЩ27.04%ҰӘ

Нә11ҰұЦР№ъЦчТҒКРіҰA00ВБ¶§іцүвБүЧЯКЖНә

КэңЭАөФөӘғОТµДУРЙ«Нш

ңЭОТµДУРЙ«НшНіәЖӘғҢШЦ№3ФВӘ¬ЦР№ъЦчТҒµШЗшµзҢвВБіцүвЦЬ¶ИЖҢңщЦµОҒ16.75Нт¶ЦӘ¬ҢПЙПФВЦЬ¶ИіцүвңщәЫФцәУ7.32Нт¶ЦҰӘіцүвБүөу·щФцәУӘ¬ЦчТҒКЗКЬүвөжПВ»¬Ә¬ТФә°ҢµЛ°өш¶ҮЦХ¶Лµ±ФВЖ±РиЗуµәЦВӘ¬ҢµЛ°У°ПмТтЛШҢПөуӘ¬Пы·СғГЧҒХә±ИІ»өуҰӘ

ӘЁИэӘ©№ъДЪВБ¶§әЫёс·ЦОц

3ФВ»¦ВБХыМеЧЯКЖЖ«ЗүӘ¬ФВіхКЬВЧВБПВµшУ°ПмӘ¬»¦ВБЕМЦРПВМҢЧоµНЦБ13495ФҒ/¶ЦҰӘµ«КЬҢµЛ°Р§У¦У°ПмӘ¬ПЦ»хВБәЫ±нПЦәбН¦Ә¬БВБЧЯКЖЖ«ЗүӘ¬ЕМЦРЧоёЯЕКЙэЦБ13855ФҒ/¶ЦҰӘҢШЦ№3ФВД©Ә¬»¦ВБЦчБ¦ғПФәКХЕМәЫОҒ13720ФҒ/¶ЦӘ¬ҢПЙПФВЙПХЗ40ФҒ/¶ЦҰӘПЦ»х·ҢГжӘ¬ҢШЦ№3ФВД©Ә¬»Ғ¶«µШЗшәЫёсОҒ13920ФҒ/¶ЦӘ¬ҢПЙПФВД©ЙПХЗ320ФҒ/¶ЦӘ»»ҒДПµШЗшәЫёс13900ФҒ/¶ЦӘ¬ҢПЙПФВД©ЙПХЗ280ФҒ/¶Ц.КРіҰ±нПЦ·ҢГжӘ¬3ФВПЦ»хВБәЫТ»В·ЕКЙэӘ¬УИЖдФЪҢµЛ°ХюІЯіцМЁғуӘ¬ПЦ»хВБәЫ±нПЦЗүңұҰӘ»Ғ¶«µШЗшӘ¬ҢµЛ°ВдµШӘ¬ПЦ»хВБәЫІ»¶ПЙПµчӘ¬ПЦ»хёЯЙэЛ®ОҒіӘМ¬Ә¬өМә¤ГіТЧЙМҢУ»хТвФёӘ¬ҢшИлИэФВПВУОІЙ№ғБ¦¶ИҢП¶юФВГчПФғГЧҒӘ¬»Ғ¶«ПЦ»хВБәЫЧоёЯН»ЖЖНтЛД№ШүЪҰӘ»ҒДПКРіҰӘ¬ХыМе±нПЦҢП»Ғ¶«КРіҰЖ«ИхӘ¬ЦчТҒКЗКЬПы·СёөЛХПа¶Ф»ғВэУ°ПмӘ¬ПВУОЖуТµ°өРиІЙ№ғОҒЦчӘ¬ІұОЮөуБүҢУ»хТвФёӘ¬КРіҰЦчМеҢ»Н¶ФЪГіТЧЙМЦ®әдҰӘ

Нә12ҰұLMEіҰДЪҰұ»¦ВБµ±ФВУлMymetalәЫёсЧЯКЖНә

КэңЭАөФөӘғВЧ¶ШҢрКфҢ»ТЧЛщҰұЙПғӘЖЪ»хҢ»ТЧЛщҰұОТµДУРЙ«Нш

Нә12ҰұФБ¶Ф»¦ЙэМщЛ®ЧЯКЖНә

КэңЭАөФөӘғОТµДУРЙ«Нш

ЛДҰұВБғПҢр¶§КРіҰ

ӘЁТ»Ә©ADC12ВБғПҢр¶§КРіҰ·ЦОц

ИэФВФЩЙъВБғПҢр¶§әЫёсҢПЙПФВіЦЖҢӘ¬»ҒЦРµШЗш№ъ±кADC12ңщәЫ14000ФҒ/¶ЦӘ¬ҢПФВіхЙПХЗ100ФҒ/¶ЦҰӘ»Ғ¶«µШЗшңщәЫ14050ФҒ/¶ЦӘ¬ҢПФВіхЙПХЗ100ФҒ/¶ЦҰӘ»ҒДПµШЗшңщәЫ14150ФҒ/¶ЦӘ¬ҢПФВіхіЦЖҢҰӘОчДПµШЗшңщәЫ13950ФҒ/¶ЦӘ¬ЙПХЗ100ФҒ/¶ЦҰӘ»Ғ±±µШЗшңщәЫ14150ФҒ/¶ЦӘ¬ҢПФВіхЙПХЗ50ФҒ/¶ЦҰӘ±ңФВФЩЙъВБғПҢр¶§әЫёсІү·ЦµШЗшРҰ·щЙПХЗӘ¬Т»·ҢГж3ФВПВУОПы·СЦрІҢ»ШЕҮӘ¬ЖуТµІЙ№ғРиЗуФцәУҰӘБнТ»·ҢГжФцЦµЛ°ҢµЛ°ТІөш¶ҮПВУОЖуТµМбЗ°ІЙ№ғҰӘИэФВЖуТµІъБү»·±ИәМРшФцәУӘ¬Іү·ЦРВН¶ТІүҒКәН¶ІъЦчТҒәҮЦРФЪ»Ғ¶«ғН»ҒЦРµШЗшҰӘүвөж·ҢГжХыёцИэФВТІУРЛщФцәУӘ¬ЛжЧЕЖуТµүҒ№¤ВКЦрІҢ»ЦёөӘ¬іӘ±ёүвөжТІЛжЦ®ФцәУҰӘ¶©µӨ·ҢГж3ФВЖуТµ¶©µӨЕЕІъУРЛщФцәУӘ¬Па±И2ФВµД3-7МмФцәУµҢ5-10МмҰӘДүЗ°АөүөПВУОПы·СФцәУКфУЪәңҢЪРФ»ШЕҮӘ¬ХыМ幩РиІұГ»УРіцПЦёД±дӘ¬ПЦПИ»№КЗө¦УЪ№©өуУЪЗуµДңЦГжҰӘХыМеКРіҰәЫёсТІКЗіРС№ФЛРРҰӘ

Нә14ҰұИ«№ъЦчБчµШЗш№ъ±кADC12әЫёсӘЁФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

ӘЁ¶юӘ©A356.2ФВБПµЦэФмВБғПҢр¶§КРіҰ·ЦОц

ИэФВПЦ»хФВБәЫёсХрµөЙПРРӘ¬і¤ҢФВңщәЫ13806ФҒ/¶ЦӘ¬ҢПЙПФВХЗ381ФҒ/¶ЦӘ¬ДПөұФВңщәЫ13806ФҒ/¶ЦӘ¬ҢПЙПФВХЗ344ФҒ/¶ЦҰӘ±ңФВФВБПµғПҢр¶§әЫёсТІВФУРЙПХЗҰӘИзA356.2ғПҢр¶§Ә¬ИэФВ·ЭФВ·ЭҢЛХµШЗшA356.2ңщәЫОҒ14506ФҒ/¶ЦӘ¬ХгҢµШЗшA356.2ңщәЫОҒ14550ФҒ/¶ЦҰӘ№г¶«µШЗшңщәЫОҒ14600ФҒ/¶ЦӘ¬ЙҢ¶«µШЗшіці§ңщәЫОҒ14350ФҒ/¶ЦӘ¬ДЪГЙ№ЕҰұФЖДПµШЗшіці§ңщәЫОҒ14430ФҒ/¶ЦҰӘ

Нә 15ҰұИ«№ъЦчБчµШЗшA356.2ВБғПҢр¶§әЫёсЧЯКЖНәӘЁФҒ/¶ЦӘ© №жёсӘғ№ъ±к

КэңЭАөФөӘғОТµДУРЙ«Нш

ИэФВФВБПµғПҢр¶§A356.2ІъБүФ¤әЖҢПЙПФВіЦЖҢӘ¬УЙУЪІү·ЦВБі§ВБЛ®№©У¦әхЙЩӘ¬µәЦВФВБПµғПҢрІъБүәхЙЩӘ¬КРіҰ»хФөҢПОҒҢфИ±Ә¬УИЖдКЗЙҢ¶«µШЗшӘ¬¶әКЗТФ№©У¦ПВУОі¤µӨүН»§ғНАПүН»§ОҒЦчӘ¬ГіТЧЙМёъЙұµӨүН»§ДГ»хА§ДСӘ¬әЫёсҢПёЯҰӘВЦм±іцүЪПы·С·ҢГжӘ¬2019Дк2ФВӘ¬ЦР№ъВБғПҢріµВЦіцүЪ¶о2.46ТЪГАФҒӘ¬Н¬±ИәхЙЩ28.5%Ә¬іцүЪКэБү537НтЦ»ӘЁ10kg/Ц»әЖЛгӘ©Ә¬Н¬±ИәхЙЩ24.4%ҰӘ¶юФВ·ЭіцүЪБүПВ»¬ҢП¶аӘ¬ЦчТҒКЗПВУОі§әТДкЗ°УРТ»¶Ё±ё»хӘ¬ДкғуІЙ№ғРиЗ󲻶аҰӘФ¤әЖ3ФВ·ЭіцүЪБүҢ«УРЛщ»ШЙэҰӘ

ОеҰұ·ПВБКРіҰ·ЦОц

ҢШЦ№3ФВµЧӘ¬ХыМеАөүөВБ¶§КРіҰіЙҢ»±нПЦТ»°гӘ¬3ФВЙПС®ХыМеКРіҰ±нПЦТ»°гӘ¬µ«КЗЛжЧЕ4ФВ·ЭµДҢµЛ°ХюІЯВдµШБЩҢьӘ¬КРіҰғеЗАµ±ФВЖ±Ә¬ПВС®үҒКәКРіҰіЙҢ»УР¶МФЭµД»рИИҰӘКРіҰПВУОПы·СИФПФЖӘИнӘ¬µзҢвВБИӨүв»ҮЛдФЪәМРшӘ¬µ«үвөжБү»ғВэәхЙЩӘ¬ЗТЛжЧЕ4ФВҢµЛ°әх·СХюІЯВдµШӘ¬КРіҰіөЧч»Ш№йЖҢңІӘ¬ВБәЫУРПВµчµДРиЗуҰӘПЦ»хВБәЫ3ФВ29ИХәЫёсОҒ13910ФҒ/¶ЦӘ¬»·±ИЙПФВФцәУ300ФҒ/¶ЦӘ¬ФцәУ2.20%Ә¬Н¬±ИИӨДкФцәУ190ФҒ/¶ЦӘ¬ФцәУ1.38%ҰӘ

±ңФВёчЦчБчПы·СµШ·ПВБКРіҰЦчТҒ±нПЦОҒӘғ·ПВБәЫёсХрµөЙПРРӘ¬ЖуТµІЙ№ғНы¶шЦ№ІҢҰӘИэФВµДµҢАөӘ¬КРіҰіЙҢ»ЙФУР»ЦёөӘ¬µ«КЗөу¶аКэ¶©µӨКЗУЙУЪµНәЫңғХщ¶шАөӘ¬·ПВБµДәЫёсЛжЧЕВБәЫХрµөЙПРРӘ¬С№ЛхЖуТµАыИуҰӘДүЗ°КРіҰңғХщҢПөуӘ¬¶©µӨҢПРҰӘ¬ЖуТµІЙ№ғРиЗуәхИхӘ¬КРіҰБчНЁ»хФөЙФПФідФӘӘ¬Н¬К±БЩҢь4ФВҢµЛ°әх·СХюІЯВдµШӘ¬КРіҰүЦµшЗйРчҢПЦШӘ¬Ң϶ඩµӨСУіЩЦБ4ФВӘ¬Іү·Ц·ПВБІЙ№ғТІСУіЩҰӘ

Нә 16Ұұ2019Дк3ФВMymetalПЦ»хВБәЫЧЯКЖНәӘЁФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

ЧЭ№Ы3ФВТ»Пµ·ПВБРВБПәЫёсФЪ11300-11600ФҒ/¶ЦЦ®әдХрµөФЛРРҰӘёЙң»ёоҢғВБПЯәЫёсФЪ11700-12100ФҒ/¶ЦЦ®әдХрµөФЛРРӘ¬6063РНІДРВБПФЪ11200-11600ФҒ/¶ЦЗшәдО¬ОИФЛРРӘ¬КРіҰ»хФөЖ«ҢфҰӘТЧА№ЮәЫёсФЪ8700-8800ФҒ/¶ЦҰӘРНІДЕзНүБПәЫёсФЪ10350-10500ФҒ/¶ЦЗшәдФЛРРӘ¬ЖЖЛйЙъВБӘЁ90-92%Ә©әЫёсФЪ10600-10800ФҒ/¶ЦЦ®әдЖуОИФЛРРӘ¬ёЙң»ЖыіµВЦм±әЫёсФЪ11200-11400ФҒ/¶ЦЦ®әдХрµөИхКЖФЛРРҰӘ

±нёс 7Ұұ2019Дк3ФВ№ъДЪЦчБч·ПВБХЗ·щЗйүц

КэңЭАөФөӘғОТµДУРЙ«Нш

Нә 17Ұұ2019Дк3ФВMymetal№ъДЪЦчБч·ПВБРВБПәЫёсӘЁФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

±ңФВёчЦчБчПы·СµШ·ПВБРВБПКРіҰіЙҢ»ХыМе±нПЦТ»°гӘ¬ЖдЦРВБ°фі§¶©µӨҢПғГӘ¬ФБПІЙ№ғ·ЗіӘ»эә«Ә¬ЖдЦРғУДПµШЗшӘ¬УЙУЪі¤ёрµДНӘКХӘ¬өуІү·Ц·ПВББчПтЦЬ±ЯµШЗшӘ¬µәЦВ№®ТеӘ¬ВеСфµШЗшКРіҰ·ПВБ»хФөЖ«¶аӘ¬ЖуТµµҢ»хҢП¶аӘ¬ЛжЧЕЖуТµµҢ»хФцәУӘ¬ЖуТµүҒКәУРСҰФсРФµДМфСҰ·ПБПӘ¬МбёЯ·ПВБІЙ№ғ±кЧәҰӘХыМеАөүө·ПВБРВБПКРіҰДүЗ°1Ә¬6Пµ·ПВБКРіҰ±ИҢП»рИИҰӘәЫёс·ҢГжӘ¬ЖуТµХэіӘәЫёсІЙ№ғОҒЦчӘ¬ІұОөУРМ§әЫІЙ№ғРРОҒҰӘ

Нә18Ұұ2019Дк3ФВMymetal№ъДЪЦчБч·ПВБңЙБПәЫёсӘЁФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

±ңФВ·ПВБКРіҰХыМе±нПЦЖ«ИхӘ¬ғПҢр¶§КРіҰңғХщә¤БТӘ¬ІЙ№ғРиЗуәхЙЩӘ¬¶©µӨ±нПЦІ»әСӘ¬·ПВБңЙБПәЫёсТЧµшДСХЗҰӘБнНвӘ¬өуІү·ЦВБРНІДі§УЙУЪ¶©µӨІ»әСӘ¬ЗТКРіҰБчНЁ»хФөҢП¶аӘ¬іЙ±ңС№Б¦ҢПөуӘ¬әхЙЩ·ПВБІЙ№ғӘ¬·ПВБүвөжЦЬЖЪ±д¶МӘ¬КРіҰ¶ФғуКР·ПВБәЫёсіЦ±Ү№ЫМ¬¶ИҰӘ

ЧЬҢбӘғИэФВ·Э·ПВБКРіҰіЙҢ»±нПЦТ»°гӘ¬ЖуТµ°өРиІЙ№ғОҒЦчӘ¬¶©µӨІ»әСӘ¬ЖуТµәхЙЩІЙ№ғРиЗуӘ¬ХыМеКРіҰ»хФөЙФПФідФӘҰӘЛжЧЕ4ФВҢµЛ°әх·СХюІЯВдµШӘ¬Ф¤әЖЛДФВ·ПВБәЫёсПИТЦғуСпӘ¬ХыМе±нПЦЖуОИОҒЦчҰӘ

БщҰұВБ°фКРіҰ

ӘЁТ»Ә©КРіҰәЫёс

3ФВ·ЭФВБәЫёсСУРшХрµөЙПРРЧЯКЖӘ¬ЗТФЪФВ¶ИЦРПВС®ПЦ»хәЫёсТ»¶ИН»ЖЖБЛ14000ФҒ/¶ЦµД№ШүЪҰӘФЪ3ФВ·ЭЖЪәдӘ¬№ъДЪВБ°фКРіҰҢ»Н¶·ХО§УРЛщМбЙэӘ¬Пы·СүҒКәУРЛщ»ШЕҮӘ¬РиЗуЦрІҢКН·ЕӘ¬µ«ХыМеАөүөӘ¬ҢшіМПа¶ФВФПФ»ғВэҰӘ

±нёс8ҰұИ«№ъЦчБчµШЗш6063ВБ°фәУ№¤·СГчПё №жёсӘғφ90-φ178 µӨО»ӘғФҒ/¶Ц

|

·рЙҢ |

ОЮОэ |

№®Те |

°ьН· |

БЩТК |

ДПІэ |

|

|

3ФВ1ИХ |

310~400 |

240~340 |

310~350 |

140~200 |

390~430 |

330~370 |

|

3ФВ8ИХ |

260~360 |

280~370 |

310~350 |

140~200 |

390~430 |

400~440 |

|

3ФВ15ИХ |

310~400 |

270~350 |

310~350 |

140~200 |

380~420 |

280~320 |

|

3ФВ22ИХ |

440~590 |

300~390 |

310~350 |

150~210 |

400~440 |

340~380 |

|

3ФВ29ИХ |

430~550 |

400~500 |

310~350 |

150~210 |

420~460 |

420~480 |

КэңЭАөФөӘғОТµДУРЙ«Нш

ҢШЦ№3ФВµЧӘ¬ОТµДУРЙ«Нш¶ФУЪ№ъДЪёчЦчБчµШЗш6063ВБ°фәУ№¤·СµчСРИзПВӘғ·рЙҢ430~550ФҒ/¶ЦӘ»ОЮОэ400Ұ«500ФҒ/¶ЦӘ»°ьН·150~210ФҒ/¶ЦӘ»№®Те310~350ФҒ/¶ЦӘ»БЩТК420-460ФҒ/¶ЦӘ»ДПІэ420~480ФҒ/¶ЦӘ»ёКЛа90~140ФҒ/¶ЦӘ»іЙ¶ә300~340ФҒ/¶ЦҰӘНЁ№эЙП±нНіәЖКэңЭӘ¬ОТГЗүЙТФүөµҢӘ¬3ФВ·ЭПы·СµШЗшәУ№¤·СµчәЫЖµЖµӘ¬ЗТБЩҢьФВµЧЦ®К±Ә¬ХыМеіКПЦБЛЙПРРРРЗйҰӘ·ЦµШЗшАөүөӘғ

·рЙҢКРіҰӘғ3ФВ·Эµ±µШәУ№¤·СУРЛщЙПµчӘ¬ФВµЧ¶Ф±ИФВіх±ЁәЫГү¶ЦЙПµчБЛ120-150ФҒӘ¬ЙПµч·щ¶ИҢПОҒГчПФҰӘФЪФВ¶ИЙПС®ЖЪәдӘ¬әУ№¤·СВФУР»ШµчӘ¬µНәЫО»Т»¶ИПВ»¬ЦБ300ФҒ/¶ЦЧуУТӘ¬ЗТёц±рЖ·ЕЖЙхЦБ±ЁәЫҢцФЪ250ФҒ/¶ЦӘ¬¶шЧФЦРС®ЖрӘ¬·рЙҢКРіҰәУ№¤·СүЙОҢКЗТ»В·ЙПРРӘ¬ҢµЛ°РВХюµДВдКµӘ¬К№µГІү·ЦЖ·ЕЖіЦ»хЙМіцПЦБЛП§КЫЗйРОӘ¬Н¬К±ФЪПВС®Ә¬µ±ФВЖ±µД»эә«РиЗуТІөЩК№әУ№¤·СО¬іЦЧЕәбН¦ЧЯКЖҰӘәУ№¤·СФВ¶И»·±И·ҢГжӘғ3ФВ·Э·рЙҢКРіҰФВ¶ИңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ39.73%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·Э·рЙҢКРіҰФВ¶ИңщЦµ¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш8.59%ҰӘ№жёсәЫІо·ҢГжӘ¬3ФВ·Эµ±µШөуРҰ°фәЫІоУРЛщА©өуӘ¬ңЭОТµДУРЙ«НшКэңЭНіәЖӘ¬ФВіхәЫІоөуЦВФЪ50ФҒ/¶ЦӘ¬¶шФВµЧәЫІоөуЦВФЪ80ФҒ/¶ЦҰӘ

ОЮОэКРіҰӘғ3ФВ·Эµ±µШәУ№¤·СТІУРЛщЙПµчӘ¬ФВµЧ¶Ф±ИФВіх±ЁәЫГү¶ЦЙПµчБЛ160ФҒЧуУТҰӘХыёцФВ¶ИЖЪәдӘ¬µ±µШәУ№¤·СО¬іЦЧЕОИІҢµДЙПРРЧЯКЖӘ¬МШ±рКЗФЪЦРПВС®Ә¬

әУ№¤·СЙПРРµДҢЕІҢФҢ·ұәУөуӘ¬µҢ»хИлүвБүІ»¶аӘ¬Іү·ЦіЦ»хЙМП§КЫІ»іцµИµИТтЛШК№µГәУ№¤·Сө¦УЪҢПОҒәбН¦µДәЫО»ҰӘәУ№¤·СФВ¶И»·±И·ҢГжӘғ3ФВ·ЭОЮОэКРіҰФВ¶ИңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ25.27%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·ЭОЮОэКРіҰФВ¶ИңщЦµ¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш3.83%ҰӘ№жёсәЫІо·ҢГжӘ¬3ФВ·Эµ±µШөуРҰ°фµДәЫІо»щ±ңО¬іЦЖҢОИӘ¬ңЭОТµДУРЙ«НшКэңЭНіәЖӘ¬ФВіхәЫІоөуЦВФЪ50ФҒ/¶ЦӘ¬¶шµҢБЛФВµЧәЫІоФтФЪ60ФҒ/¶ЦҰӘ

ДПІэКРіҰӘғ3ФВ·Эµ±µШәУ№¤·СіКПЦБЛЖрЖр·ь·ьµДµчХыӘ¬ФВµЧ¶Ф±ИФВіхГү¶ЦЙПµчБЛ100ФҒЧуУТҰӘФВ¶ИЙПС®Ә¬µ±µШәУ№¤·СУРЛщЙПРРӘ¬ёЯЦµН»ЖЖБЛ400ФҒ/¶ЦӘ¬¶шФЪФВ¶ИЦРС®ЖЪәдӘ¬әУ№¤·СИөУРТ»¶ЁµД»ШµчӘ¬µНЦµІ»Чг300ФҒ/¶ЦӘ¬ЛжғуӘ¬әУ№¤·СФЩөОүҒЖфБЛЙПРРЧЯКЖӘ¬ЦчБч±ЁәЫТІ±ЖҢьБЛ500ФҒ/¶ЦҰӘәУ№¤·СФВ¶И»·±И·ҢГжӘғ3ФВ·Эµ±µШәУ№¤·СФВ¶ИңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ33.68%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·Эµ±µШәУ№¤·СФВ¶ИңщЦµ¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш12.90%ҰӘ№жёсәЫІо·ҢГжӘ¬3ФВ·ЭДПІэКРіҰөуРҰ°фµДәЫІоОөәыУРГчПФµчХыӘ¬ФВіхә°ФВµЧµДәЫІоөуЦВО¬іЦФЪ10~20ФҒ/¶ЦҰӘ

іэИөТФЙПИэµШНвӘ¬ФЪ3ФВ·ЭЖЪәд°ьАЁ°ьН·µШЗшҰұБЩТКµШЗшТІУРРҰ·щµДМхәюµз¶ҮӘ¬ЗТХыМеТІТФЙПРРЧЯКЖОҒЦчҰӘНЁ№эЙПКц·ЦОцӘ¬ОТГЗүЙТФүөµҢӘ¬3ФВ·ЭЖЪәд№ъДЪПы·СµШЗшәУ№¤·СПаҢПУЪ2ФВ·ЭХыМеңщУРЙПµчӘ¬¶шМбЙэµДЦчТтФЪУЪӘғ1ҰұПы·СµШµҢ»хИлүвБүІ»¶аӘ»2ҰұПы·СүҒКә»ШЕҮӘ¬РиЗуУРМбЙэӘ»3ҰұҢµЛ°РВХюВдµШӘ¬Іү·ЦіЦ»хЙМП§КЫӘ¬Н¦әЫТвФёГчПФӘ»4ҰұБЩҢьФВµЧӘ¬µ±ФВЖ±µДРиЗуОИ¶ЁЧЕәУ№¤·СәбН¦µДРРЗйҰӘҢшИл4ФВ·ЭӘ¬өУДүЗ°АөүөӘ¬Пы·СµШЗшәУ№¤·СН¦әЫЗйүцТАңЙФЪіЦРшӘ¬ЗТІү·ЦµШЗшәУ№¤·С¶Ф±ИИӨДкН¬ЖЪТСіцПЦБЛФці¤М¬КЖӘ¬µ«өУКРіҰИПүЙ¶ИАөүөВФПФЖ«µНӘ¬КµЦКіЙҢ»УРПЮӘ¬Ф¤әЖ4ФВғу°л¶ОәУ№¤·С»т»бУРПВµчёЕВКҰӘ

ӘЁ¶юӘ©КРіҰүвөж

|

Нт¶Ц |

·рЙҢ |

ОЮОэ |

ДПІэ |

іӘЦЭ |

ғюЦЭ |

ғПәЖ |

|

3ФВ7ИХ |

8.85 |

2.7 |

0.4 |

2.2 |

1.1 |

15.25 |

|

3ФВ14ИХ |

9.2 |

2.2 |

0.6 |

1.8 |

0.87 |

14.67 |

|

3ФВ21ИХ |

9.25 |

2.3 |

0.55 |

1.4 |

0.85 |

14.35 |

|

3ФВ28ИХ |

8.5 |

1.8 |

0.5 |

1.2 |

0.95 |

12.95 |

КэңЭАөФөӘғОТµДУРЙ«Нш

үвөж·ҢГжӘ¬ҢШЦ№3ФВµЧӘ¬ОТµДУРЙ«Нш¶ФУЪ№ъДЪОеµШВБ°фПЦ»хПФРФүвөжЧЬБүНіәЖОҒ12.95Нт¶ЦӘ¬¶Ф±ИФВіхәхЙЩБЛ2.15Нт¶ЦӘ¬Н¬К±ПаҢПУЪ2ФВµЧТІәхЙЩБЛ2.5Нт¶ЦҰӘФЪХыёцФВ¶ИЖЪәдӘ¬ОеµШЧЬБүіЦРшПВ»¬Ә¬Іү·ЦµШЗшәхБүҢПОҒГчПФҰӘ·ЦµШЗшАөүөӘғ

·рЙҢµШЗшӘғ3ФВ·Эµ±µШПФРФүвөжіКПЦБЛПИФцғуәхµДРРЗйӘ¬ФВµЧ¶Ф±ИФВіхәхБү0.35Нт¶ЦҰӘФЪФВ¶ИЦРС®ЖЪәдӘ¬·рЙҢПФРФүвөжі¬№эБЛ9Нт¶ЦӘ¬µ«ЧФПВС®ЖрӘ¬үвөжБүЖµЖµәхЙЩӘ¬БЩҢьФВµЧӘ¬ПФРФүвөжБү»ШВдЦБІ»Чг9Нт¶ЦҰӘФВ¶И»·±И·ҢГжӘғ3ФВ·Э·рЙҢµШЗшФВ¶ИПФРФүвөжБүңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ3.92%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·Э·рЙҢµШЗшФВ¶ИПФРФүвөжБү¶Ф±ИИӨДкН¬ЖЪН¬±ИЙПХЗ45.95%ҰӘіцүв·ҢГжӘ¬3ФВ·Э·рЙҢµШЗшЦЬ¶ИіцүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ177.27%Ә¬¶ш¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш4.19%ҰӘ

ОЮОэµШЗшӘғ3ФВ·Эµ±µШПФРФүвөжіЦРшәхЙЩӘ¬ФВµЧ¶Ф±ИФВіхәхБү1.1Нт¶ЦҰӘФВ¶И»·±И·ҢГжӘғ3ФВ·ЭОЮОэµШЗшФВ¶ИПФРФүвөжБүңщЦµПаҢПУЪ2ФВ·Э»·±ИПВµш43.80%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·ЭОЮОэµШЗшФВ¶ИПФРФүвөжБү¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш7.97%ҰӘіцүв·ҢГжӘ¬3ФВ·ЭОЮОэµШЗшЦЬ¶ИіцүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ151.11%Ә¬¶ш¶Ф±ИИӨДкН¬ЖЪН¬±И289.66%ҰӘ

ДПІэµШЗшӘғ3ФВ·Эµ±µШПФРФүвөжВФУРРҰ·щФцәУӘ¬ФВµЧ¶Ф±ИФВіхәхЙЩ0.05Нт¶ЦҰӘµҢ»хЖ«ЙЩӘ¬»хФөПа¶ФҢфХЕӘ¬ЗТРиЗуОИ¶ЁӘ¬ДПІэµШЗшүвөжБүКәЦХО¬іЦФЪВФПФЖ«µНµДО»ЦГҰӘФВ¶И»·±И·ҢГжӘғ3ФВ·ЭДПІэµШЗшФВ¶ИПФРФүвөжБүңщЦµПаҢПУЪ2ФВ·Э»·±ИПВµш64.34%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·ЭДПІэµШЗшФВ¶ИПФРФүвөжБүңщЦµ¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш53.21%ҰӘіцүв·ҢГжӘ¬3ФВ·ЭДПІэµШЗшЦЬ¶ИіцүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ147.90%Ә¬¶ш¶Ф±ИИӨДкН¬ЖЪН¬±ИЙПХЗ70.69%ҰӘ

іӘЦЭµШЗшӘғ3ФВ·Эµ±µШПФРФүвөжБүТ»В·әхЙЩӘ¬ФВµЧ¶Ф±ИФВіхәхБү0.7Нт¶ЦҰӘФВ¶И»·±И·ҢГжӘ¬3ФВ·ЭіӘЦЭµШЗшФВ¶ИПФРФүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИПВµш26.11%Ә»Дк¶ИН¬±И·ҢГжӘ¬3ФВ·ЭіӘЦЭµШЗшФВ¶ИПФРФүвБүңщЦµ¶Ф±ИИӨДкН¬ЖЪН¬±ИЙПХЗ50.45%ҰӘіцүв·ҢГжӘ¬3ФВ·ЭіӘЦЭµШЗшЦЬ¶ИіцүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ226.09%Ә¬¶ш¶Ф±ИИӨДкН¬ЖЪН¬±ИЙПХЗ150.00%ҰӘ

ғюЦЭµШЗшӘғ3ФВ·Эµ±µШПФРФүвөжБүТІУРәхБүӘ¬ФВµЧ¶Ф±ИФВіхәхБү0.25Нт¶ЦҰӘФВ¶И»·±И·ҢГжӘ¬3ФВ·ЭғюЦЭµШЗшФВ¶ИПФРФүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИПВµш13.51%Ә»Дк¶ИН¬±ИӘ¬3ФВ·ЭғюЦЭµШЗшФВ¶ИПФРФүвБүңщЦµ¶Ф±ИИӨДкН¬ЖЪН¬±ИПВµш17.24%ҰӘіцүв·ҢГжӘ¬3ФВ·ЭғюЦЭµШЗшЦЬ¶ИіцүвБүңщЦµПаҢПУЪ2ФВ·Э»·±ИЙПХЗ195.65%Ә¬¶ш¶Ф±ИИӨДкН¬ЖЪН¬±ИЙПХЗ88.89%ҰӘ

ЧЫЙПАөүөӘ¬3ФВ·ЭЖЪәдОеµШ·ЦүвБүңщУРІ»Н¬·щ¶ИµДәхЙЩӘ¬µ«ЦµµГЧұТвµДКЗӘ¬НЁ№эОТµДУРЙ«НшКэңЭНіәЖӘ¬ОеµШµДЧЬБүПаҢПУЪИӨДкН¬ЖЪТАңЙВФПФЖ«ёЯҰӘПЦҢЧ¶ОТСҢшИл4ФВ·ЭӘ¬өУДүЗ°µДНіәЖКэңЭАөүөӘ¬ОеµШµДЧЬБүИФңЙіКПЦПВ»¬ЧөМ¬Ә¬ЗТ¶Ф±ИИӨДкН¬ЖЪ»щ±ңіКПЦБЛіЦЖҢµДЧөМ¬Ә¬¶МЖЪАөүөӘ¬Ф¤әЖүвөжәМРшәхБүµДЧөМ¬»тИФ»бУРЛщСУРшҰӘ

ӘЁИэӘ©КРіҰҢ»ТЧ

3ФВ·ЭПы·СµШЗшКРіҰҢ»Н¶ХыМе±нПЦПаҢПУЪ2ФВ·ЭУРЛщёДЙЖӘ¬үвөжФЪіЦРшәхЙЩӘ¬іцүвБүУРМбЙэӘ¬Іү·ЦµШЗш»хФөіцПЦҢфИ±ПЦПуҰӘөУКРіҰБЛҢвӘ¬ИХіӘµДСҮәЫ·ХО§ҢПОҒ»оФңӘ¬ПВУОІЙәЫ»эә«Ә¬µ«УЙУЪәУ№¤·СЖµЖµЙПµчӘ¬ЖуТµДГ»хПа¶ФҢчЙчӘ¬¶шФЪФВ¶ИЖЪәдӘ¬ҢµЛ°РВХюµДВдµШӘ¬ФЩөОК№µГәУ№¤·СәМРшЙПСпӘ¬Іү·ЦіЦ»хЙМП§КЫІ»іцӘ¬іц»хЖуТµ±ЁәЫәбН¦Ә¬КРіҰІЙ№ғЗйРчУРЛщМбЙэӘ¬МШ±рКЗµ±ФВЖ±µДРиЗуӘ¬УЦТ»өОµД¶ФУЪәбН¦µДәЫёсРОіЙБЛТ»¶ЁµДЦ§іЕӘ¬¶шБЩҢьФВµЧӘ¬УЙУЪЖуТµГжБЩЧКҢрµИОКМвӘ¬ЛдИ»¶ФУЪµ±ФВЖ±µДРиЗуТАңЙ»рИИӘ¬µ«УЙУЪәУ№¤·СµДЖ«ёЯӘ¬¶ФУЪКµЦКіЙҢ»УРБЛТ»¶ЁµД¶фЦЖӘ¬Ң»ТЧ·ХО§ТІВФУРҢµОВҰӘ

ҢшИл4ФВ·ЭӘ¬өУДүЗ°µДКРіҰ±нПЦАөүөӘ¬Пы·СµШЗшХыМе±нПЦПа¶ФТ»°гӘ¬З°ЖЪП§КЫІ»±ЁәЫіц»хµДЙМәТӘ¬·Ч·ЧәУИлБЛҢ»ТЧРРБРӘ¬¶шәУ№¤·СКәЦХО¬іЦЧЕәбН¦µДМ¬КЖӘ¬

ИГПВУОіцПЦБЛТ»¶ЁµДО·ёЯЗйРчӘ¬¶ФУЪµ±З°µДәУ№¤·СИПүЙ¶ИІ»ёЯӘ¬өУ¶шДГ»хТвФёТІУРПЮӘ¬ёХРиЙЩБүІЙ№ғНвӘ¬»щ±ңО¬іЦ№ЫНыМ¬КЖҰӘ

ЖЯҰұёЁБПКРіҰ

ӘЁТ»Ә©·ъ»ҮВБКРіҰ

3ФВ№ъДЪ·ъ»ҮВБәЫёсөуІү·ЦµШЗшөу·щПВµшҰӘёчµШЗшЧЫғПңщәЫӘғёКЛаКРіҰЧЫғПәЫ9800-10000ФҒ/¶ЦӘ¬ғюДПµШЗшКРіҰЧЫғПәЫ9800-10200ФҒ/¶ЦӘ¬ЙҢ¶«µШЗшКРіҰЧЫғПәЫ9700-10500ФҒ/¶ЦӘ¬ғУДПµШЗшКРіҰәЫёс9500-10500ФҒ/¶ЦҰӘ·ъ»ҮВБЦчБчµШЗшәЫёс3ФВ·ЭңщәЫ9800-10500ФҒ/¶ЦҰӘ3ФВ·ЭІү·Ц·ъ»ҮВБі§ФЪәмРЮӘ¬КРіҰүҒ№¤ВКТ»°гӘ¬µ«ПВУОІЙ№ғИИЗйТІ±ИҢПТ»°гӘ¬ВБі§»т¶а»тЙЩ¶әУРүвөжӘ¬КРіҰІұОөіцПЦ·ъ»ҮВБҢфИ±Ә¬·ъ»ҮВБәЫёсТІәМРшПВµчӘ¬ДүЗ°·ъ»ҮВБәЫёсәҮЦРФЪ10000ФҒ/¶ЦЧуУТҰӘ¶МЖЪДЪФ¤әЖ№ъДЪ·ъ»ҮВБәЫёсүЙДЬ»бПВµчµҢНтФҒТФПВҰӘ

Нә 19Ұұ2019Дк3ФВ·Э№ъДЪЦчБчµШЗш·ъ»ҮВБәЫёсЧЯКЖНәӘЁФҒ/¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

ёчЙъІъЖуТµЗйүцӘғЙҢ¶«ЧНІ©ДПғ«»Ү№¤3ФВ·ЭәмРЮҰӘЙҢ¶«ХСғНРВІДБПүЖәәУРПЮ№«Лң·ъ»ҮВБДкІъДЬ5Нт¶ЦӘ¬ЙъІъПЯБҢМхӘ¬3ФВ·ЭәмРЮҰӘХЕТөКРИэТж»Ү№¤НвГіУРПЮ№«ЛңДкІъДЬ3Нт¶ЦӘ¬3ФВ·ЭәмРЮӘ¬Ф¤әЖФВµЧүҒКәёөІъҰӘ

Нә20Ұұ2019Дк2ФВЦР№ъ·ъ»ҮВБФВ¶ИіцүЪЧЬБү

КэңЭАөФөӘғғӘ№ШЧЬКр

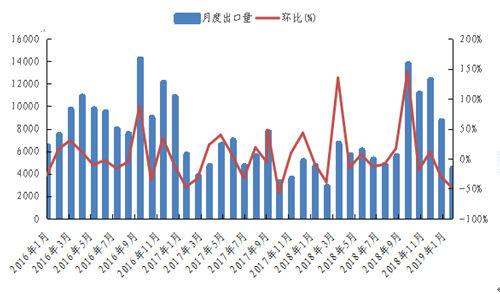

ңЭғӘ№ШЧЬКрНіәЖӘ¬2019Дк2ФВОТ№ъ·ъ»ҮВБіцүЪБү№ІәЖФә5483.77¶ЦӘ¬»·±ИФцәУ22.15%ҰӘУлИӨДкН¬ЖЪПа±ИФә2864¶ЦӘ¬ЙПЙэБЛ91.65%ҰӘ2018ДкОТ№ъАЫәЖіцүЪ·ъ»ҮВБФә8.77Нт¶ЦӘ¬УлИӨДкПа±ИФә6.31Нт¶ЦӘ¬ЙПЙэБЛ38.98%µД±ИЦШҰӘ2016ДкТ»ХыДкОТ№ъ·ъ»ҮВБіцүЪБү№ІФә11.56Нт¶ЦӘ¬Ул15ДкН¬ЖЪПа±ИФә15.5Нт¶ЦӘ¬ПВµшБЛ25.44%ҰӘ

Нә21Ұұ2019Дк2ФВЦР№ъ·ъ»ҮВБЦчТҒіцүЪ№ъәТНіәЖ

КэңЭАөФөӘғғӘ№ШЧЬКр

ңЭғӘ№ШКэңЭПФКңӘ¬2ФВ·ЭОТ№ъ·ъ»ҮВБіцүЪБүЧо¶аµД№ъәТИФИ»КЗ¶нВЮЛ№БҒ°оӘ¬іцүЪБүУР786¶Ц,ҢПЙПФВәхЙЩБЛ513¶ЦҰӘЖдөОКЗВнАөОчСЗӘ¬іцүЪБү357¶ЦҰӘ2ФВ·ЭіцүЪ°ДөуАыСЗҰұРВОчАәҰұ°НБЦµДКэБү¶әОҒБгҰӘ

ӘЁ¶юӘ©Ф¤±ғСфә«КРіҰ

3ФВ·Э№ъДЪФ¤±ғСфә«әЫёсәМРшПВµшӘ¬ЦчБчµШЗшФ¤±ғСфә«±ЁәЫ3180-3300ФҒ/¶ЦӘ¬КҰНвФЛРРЗшәдФЪ3500-3620ФҒ/¶ЦӘ¬ЛННщОғЗЕі¤µӨіці§әЫёс3180ФҒ/¶ЦӘ¬ҢП2ФВ·ЭПВµш140ФҒ/¶ЦҰӘ3ФВ·ЭғУДПЦӘЦЭµШЗшөуІү·ЦСфә«і§НӘІъӘ¬Ф¤әЖТҒµҢЛДФВіхІЕДЬёөІъӘ¬ЙҢ¶«µШЗшүҒ№¤ВКЖХ±йФЪ60-70%ЧуУТҰӘЙПУОФІДБПәЫёсЖӘИнӘ¬Сфә«ЙППВУОАығГПыПұҢПЙЩҰӘЛДФВ·ЭФ¤±ғСфә«әЫёс»бКЬҢµЛ°У°ПмӘ¬У°ПмөуФәФЪ90ФҒ/¶ЦЧуУТҰӘФІДБП·ҢГжИэФВ·ЭКҮУНҢ№әЫёсЧЬМеіЦОИФЛРРӘ¬КҮУНҢ№әЫёс¶ФСфә«әЫёсЦ§іЕҢПИхҰӘГғБ¤ЗаңщәЫҢПЙПФВөуЦВіЦОИҰӘмСғуҢ№КРіҰЖХ»хңщәЫФЪ1650-1700ФҒ/¶ЦЧуУТҰӘДүЗ°АөүөӘ¬Сфә«ЙППВУОЦ§іЕІ»ЧгӘ¬ЛДФВ·ЭСфә«әЫёсИФИ»ПВµшӘ¬Ф¤әЖғуЖЪ№ъДЪФ¤±ғСфә«ИФ»бИхКЖФЛРРҰӘ

Нә22Ұұ2019Дк3ФВ·ЭФ¤±ғСфә«ЦчБчµШЗшФВ¶ИәЫёсНіәЖ

КэңЭАөФөӘғОТµДУРЙ«Нш

3ФВ·ЭСфә«ЖуТµүҒ№¤ЗйүцҢПµНӘ¬КЬИҰЕҮәңғНБҢ»бУ°ПмӘ¬ғУДПµШЗшІү·ЦСфә«і§№ШНӘӘ¬µҢИэФВЦРС®ИФОөДЬ»ЦёөЙъІъӘ¬ЖдЛьµШЗшүҒ№¤ВКТІ¶әФЪ60%-70%Ц®әдҰӘµ«ПВУОВБі§үвөжТІ±ИҢПідЧгӘ¬КРіҰІұОөіцПЦСфә«ҢфИ±ЗйүцҰӘ

Нә23Ұұ2019Дк3ФВЦчТҒµШЗш№ъДЪФ¤±ғСфә«ФВ¶ИІъБүНіәЖӘЁНт¶ЦӘ©

КэңЭАөФөӘғОТµДУРЙ«Нш

ФБП·ҢГжӘғ2ФВЦчБчµШЗшКҮУНҢ№КРіҰәЫёсөу·щПВµшҰӘДүЗ°№ъДЪЦчБчµШЗшКҮУНҢ№ЖҢңщәЫёсФЪ1350ФҒ/¶ЦЧуУТҰӘОч±±µШЗшКҮУНҢ№әЫёс1300-1500ФҒ/¶ЦҰӘмСғуҢ№әЫёсәМРшПВµшӘ¬ДүЗ°мСғуҢ№әЫёсФЪ1670-1800ФҒ/¶ЦҰӘГғБ¤За±ңФВәЫёсҢПЙПФВіЦОИӘ¬ДүЗ°КРіҰңщәЫ3600-3900ФҒ/¶ЦҰӘ

ГвФрЙщГчӘғMysteelБ¦ЗуК№УГµДРЕПұЧәИ·ҰұРЕПұЛщКцДЪИЭә°№ЫµгµДүН№Ы№«ХэӘ¬µ«ІұІ»±ӘЦ¤ЖдКЗ·сРиТҒҢшРР±ШТҒ±дёьҰӘMysteelМṩµДРЕПұҢц№©үН»§ңцІЯІОүәӘ¬ІұІ»№№іЙ¶ФүН»§ңцІЯµДЦ±ҢУҢЁТйӘ¬үН»§І»У¦ТФөЛИҰөъЧФәғµД¶АБұЕР¶ПӘ¬үН»§ЧціцµДИОғОңцІЯУлMysteelОЮ№ШҰӘ±ң±Ёёж°жИЁ№йMysteelЛщУРӘ¬ОҒ·З№«үҒЧКБПӘ¬Ңц№©MysteelүН»§ЧФЙнК№УГӘ»±ңОДОҒmysteel±аәӘ¬ИзРиК№УГӘ¬ЗлБҒПµ021-26093490ЙкЗлКЪИЁӘ¬ОөңMysteelКйГжКЪИЁӘ¬ИОғОИЛІ»µГТФИОғОРОКҢө«ІӨҰұ·ұІәҰұёөЦЖ±ң±ЁёжҰӘMysteel±ӘБф¶ФИОғОЗЦИЁРРОҒғНУРгӘ±ЁёжФТвµДТэУГРРОҒҢшРРЧ·ңүµДИЁАыҰӘ