һ���������г�

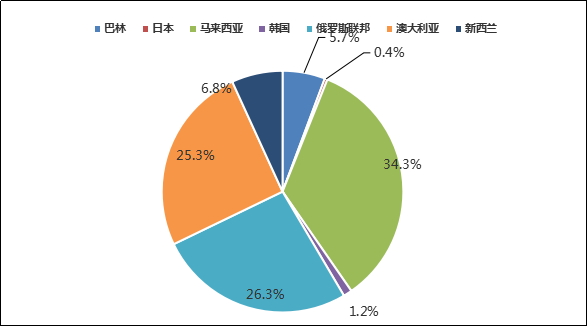

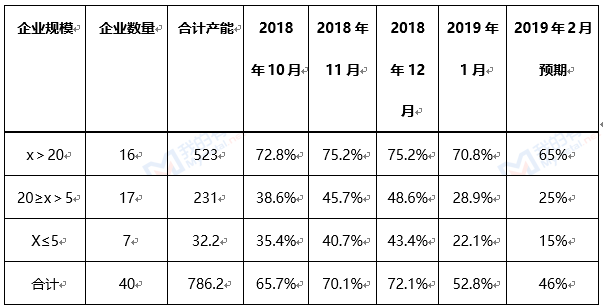

���ݽ��ں���������ʾ��2018��12���й�����������729��֣�ͬ������2%�������½�10%��2018��ȫ���й�����������ͻ��8000�����8738��֣�ͬ������27.0%�����¼����ǽ�����380��֣��ٴ���ʷ�¸ߣ���Ҫ������11�·ݿ�ʼ�꼾�����Ұ�³����ҵ�������������ӣ������������������169��֣������꼾÷����ֹͣ�����Լ�����Amrun����Ŀ�붫Τ�����������Ͻ��浼�²����½���ӡ�����������98��֣��г���Ӧ���۸������ȣ������������š��������ǵȹ��ҽ����������ȶ������⣬�����ҹ����ֱ����һ����ɽ������ӡ�Խ�ϡ�ӡ�ȵȹ��ҵ�����������ӡ�ȡ�����ӡ��������ǡ����������ȹ��Ҳ��������ӣ������й�������Ӧ������Ϊ�ḻ���ҹ�Ӧ��֮�侺�������ԣ��ں��˷��ȶ�������£�Ԥ�Ƽ۸����С���½��Ŀ��ܡ�

���� 1��2018��12���ҹ����������¾��ۣ���Ԫ/�֣�

|

���� |

2018��1�� |

2018��2�� |

2018��3�� |

2018��4�� |

2018��5�� |

2018��6�� |

2018��7�� |

2018��8�� |

2018��9�� |

2018��10�� |

2018��11�� |

2018��12�� |

|

���� |

64.0 |

64.0 |

/ |

/ |

59.4 |

/ |

69.3 |

/ |

67.2 |

/ |

69.7 |

/ |

|

���� |

64.1 |

61.0 |

217.0 |

/ |

/ |

66.4 |

65.9 |

/ |

66.5 |

70.0 |

70.9 |

71.3 |

|

�Ĵ����� |

47.6 |

47.6 |

155.0 |

47.8 |

46.8 |

47.2 |

49.1 |

49.6 |

51.3 |

49.6 |

53.2 |

49.0 |

|

������ |

47.2 |

47.0 |

150.0 |

46.9 |

46.7 |

47.4 |

48.4 |

51.2 |

51.0 |

52 |

51.3 |

53.0 |

|

��ɽ |

74.7 |

82.5 |

/ |

74.1 |

83.0 |

/ |

95.4 |

/ |

/ |

/ |

/ |

96.8 |

|

������ |

57.4 |

57.5 |

164.0 |

55.3 |

55.5 |

57.5 |

59.4 |

62.2 |

69.7 |

70.9 |

66.0 |

65.2 |

|

����� |

70.1 |

69.1 |

219.0 |

/ |

57.1 |

70.7 |

67.3 |

68.4 |

62.3 |

64.6 |

72.4 |

72.7 |

|

Խ�� |

47.8 |

22 |

129.0 |

45.3 |

45.3 |

/ |

46.4 |

48.0 |

/ |

/ |

52.4 |

54.1 |

|

ӡ�� |

51.7 |

46.1 |

138.0 |

51.1 |

51.2 |

52.5 |

53.9 |

50.6 |

53.8 |

55.2 |

57.2 |

54.4 |

|

�������� |

/ |

52.3 |

149.0 |

/ |

/ |

43.4 |

/ |

49.8 |

46.4 |

50.2 |

44.5 |

50.4 |

|

ӡ�� |

/ |

/ |

/ |

/ |

/ |

40.3 |

40.0 |

40.3 |

42.0 |

/ |

42.7 |

49.2 |

������Դ����������

2017��ף��й��������д�����Ϊ10�ڶ֣���ռȫ������3.33%������ζ�Ű����ҹ��������ʿ��ɣ�������������Դ����������15�ꡣδ������Ԥ���������������Ƚ��ﵽ60%��Ŀǰ������ҵ��Ͷ��������������Դ���й��ڼ�����Ͷ����������Ŀ����ҵ����ҪΪκ�š��������й����Ϲ��ʺ������š����ҵ���Ͷ�ʼ��š��Ͳ������ҵ��˾���½��ںɷ�����˾��������ҵ����������������Ŀ�����������ӣ�2018���й������ڼ�����������3906��֣�ͬ�ȴ���41%���ٴ���ʷ�¸ߣ��Ⱦӽ����г���һλ��

���ڵػ������ϣ�������Ӧ������ŵ������£����¿������������������������������ϸߣ��Ҽ۸���Ժ��ʵİĿ��������ӣ��Ŀ���9��10��11�·ݽ������������������ǣ�2018��Ĵ����ǽ������Ȳ�������3314��֣�ͬ������30%���Ⱦӽ����г��ڶ�λ��

ӡ��������·ſ������������ӡ���������ٴα�����2018���й�������ӡ��������790��֣�ͬ�ȴ���511%���ع�����г�����λ��

������Ⱥ��������ƾ�������������Զ������������г�����λ�� 2018��������ﵽ148��֣�

����������������Ϊ���ɼ����ڽ������ƶ������½���2018�����������42��֣�

ӡ����������Ϊ����������Ҳ�����½���2018�����������65��֣�

���⣬����������ӵȹ��ҽ��������������������ɡ�Խ�ϡ���ɽ�������䡢쳼á�ϣ�����������ҽ�������Խ��١�

���� 2��1���������ҵ������ۿں��˷�

|

������Դ�� |

���й������ۿں��˷ѣ���Ԫ/�֣� |

|

ӡ�� |

7 |

|

�Ĵ����� |

7 |

|

�������� |

8 |

|

������ |

14 |

|

������ |

19 |

|

���� |

14 |

|

������ |

27 |

������Դ���ҵ���ɫ��

���� 3��2019��1�������������ۿڿ�棨��֣�

|

�ۿ� |

2018��1�� |

2018��2�� |

2018��3�� |

2018��4�� |

2018��5�� |

2018��6�� |

2018��7�� |

2018��8�� |

2018��9�� |

2018��10�� |

2018��11�� |

2018��12�� |

2019��1�� |

|

���ڸ� |

750 |

730 |

700 |

800 |

810 |

800 |

800 |

520 |

540 |

530 |

560 |

540 |

580 |

|

�ൺ�� |

340 |

300 |

280 |

330 |

340 |

350 |

260 |

270 |

280 |

537 |

460 |

400 |

300 |

|

��̨�� |

400 |

290 |

340 |

360 |

330 |

340 |

500 |

540 |

475 |

350 |

360 |

370 |

420 |

|

���Ƹ� |

20 |

30 |

20 |

25 |

40 |

37 |

35 |

20 |

18.6 |

49 |

51 |

25 |

42 |

|

���ո� |

35 |

27 |

20 |

25 |

30 |

25 |

30 |

41 |

55 |

65 |

77 |

85 |

77 |

|

���� |

1545 |

1377 |

1360 |

1540 |

1550 |

1552 |

1625 |

1391 |

1368.6 |

1531 |

1508 |

1420 |

1419 |

������Դ����������

1�·������ۿڿ�湲��1419��֣������³�ƽ�����ں��˷��������ǣ�����ױ�������ϸߣ����ڿ�۸��������ǣ��������ά�ָ�λ��Ԥ������ָ�������

���� 4��2019��1�½����������

|

���� |

������ |

Ʒ�� |

ʱ�� |

�ۿ� |

��Դ�� |

������ |

���� |

|

JY PROGRESS |

55100 |

BAUXITE |

1-3 1300 |

���ҿڸ� |

ӡ�� |

XIN FA |

JIANG HAO |

|

GALILEO |

61354 |

BAUXITE |

1-5 2100 |

���ҿڸ� |

�Ĵ����� |

XIN FA |

JIANG HAO |

|

HSC |

165048 |

BAUXITE |

1-12 0600 |

���ҿڸ� |

ӡ�� |

XIN FA |

JIANG HAO |

|

BOTTIGLIERI CHALLENGER |

55687 |

BAUXITE |

1-7 0100 |

���ҿڸ� |

���� |

SHAN LV |

PENAVICO |

|

DIAMOND STARS |

45077 |

BAUXITE |

1-10 0100 |

���ҿڸ� |

�Ĵ����� |

XIN FA |

JIANG HAO |

|

SUNNY SAILOR |

89378 |

BAUXITE |

1-13 0900 |

���ҿڸ� |

�Ĵ����� |

XIN FA |

JIANG HAO |

|

OCEAN ACE |

47014 |

BAUXITE |

1-15 1000 |

���ҿڸ� |

�Ĵ����� |

XIN FA |

JIANG HAO |

|

SUNNY LINK |

174506 |

BAUXITE |

1-17 1100 |

���ҿڸ� |

������ |

SHAN LV |

SINOTRANS |

|

MARITIME KING |

93640 |

BAUXITE |

1-17 2300 |

���ҿڸ� |

�Ĵ����� |

SHAN LV |

SINO-OCEAN |

|

BARWON |

65281 |

BAUXITE |

1-24 1200 |

�ൺ�� |

�Ĵ����� |

XIN FA |

JIANG HAO |

|

RTM DIAS |

78300 |

BAUXITE |

1-24 1800 |

�ൺ�� |

�Ĵ����� |

SHAN LV |

PENAVICO |

|

��� |

124000 |

BAUXITE |

1-25 0300 |

���ڸ� |

������ |

� |

��� |

|

SHANDONG DING SHENG |

159957 |

BAUXITE |

1-25 0800 |

���ҿڸ� |

�������� |

XIN FA |

JIANG HAO |

|

HARVEST SKY |

77425 |

BAUXITE |

1-26 2200 |

���ҿڸ� |

�Ĵ����� |

XIN FA |

JIANG HAO |

|

������ǧ�� |

113300 |

BAUXITE |

1-28 2200 |

��̨�� |

������ |

ɽ�� |

���� |

|

CMB POMEROL |

67500 |

BAUXITE |

1-29 2300 |

�ൺ�� |

���� |

SHAN LV |

PENAVICO |

|

�й�ɢ�� |

130258 |

BAUXITE |

1-30 1200 |

���ڸ� |

������ |

� |

��� |

������Դ����������

���������

1��������������ҵ(EGA)������ʾ����˾�ڼ�������������ĿĿǰ��������彨���75%������Ŀ��Ԥ��ɱ�14����Ԫ���ɰ�����������ҵ�ӹ�˾��������������˾�����������ǹ��ҹ�ȥ��ʮ������̵�Ͷ�ʣ�Ԥ��2019���°���ɳ�������������������������Դ�ḻ��������������ҵ��Ŀ��Ϊ�ù��Ŀ�ʯ���������ش��ס�һ��Ͷ��������ĿԤ��ÿ��Լ����1200��ֵ�����������ȫ����̳��ڡ�

2����Ϣ��ʿ�ƣ�����������ҵ�ع�����˾�ƻ�2019�����й�����60�����������Ϣ��ʿ�ƣ���˾�����������240��֣�2018�������200��֡�Ԥ�ƽ������������������230��֡���Ϥ����˾���½�����ϴѡ����Ԥ�ƽ���7��Ͷ�����������²���������16�������20��֡���˾Ŀǰ��Ҫ���������Ǻͼ��ô����������������档����������Ҫ��������������49-50% ���Զ�������3.5%max������Ŀǰ����37-38��Ԫ/�����������밶�����й����˷�Ϊ20-23��Ԫ/�֡����ǽ�ʹ���ػ�����Ϊ5.5��ֵĴ����˻���

����������۸���������Ȫ�г�A/S:4.5 ����430Ԫ/�֣���ɫ�г�Al:60-65%��Si:9-11%����290Ԫ/�֣�����˰�۸�����Al:60-65%��Si:9-11%����340Ԫ/�֣�����˰�۸�����ϿAl:55-60%��Si:12-13%����410Ԫ/��

������˰�۸����¹�����۸�С���ص������ڱ��������������߷ſ������ؿ�ʯ�������������ӣ���ʯ��Ӧ���ӡ�Ŀǰ����������ԭ���Ͽ����㣬���幩Ӧ����������⡣��������������Ԥ��2�¿�ʯ�ļ۸�ά�ȸ��ʽϴ������ڻ������ߵIJ�ȷ���ԣ����ų����ּ۸�����ص��Ŀ��ܡ�

���� 5��2018��4��-2019��1�¹�����۸������λ��Ԫ/�֣�

|

���� |

Ʒλ |

�۸� |

||||||||||

|

4�� |

5�� |

6�� |

7�� |

8�� |

9�� |

10�� |

11�� |

12�� |

1�� |

|||

|

ɽ�� |

A/S��4.5 |

360-400 |

360-400 |

380-420 |

400-440 |

410-450 |

410-450 |

410-450 |

400-440 |

400-440 |

380-400 |

|

|

A/S: 5.0 |

380-420 |

380-420 |

420-440 |

440-460 |

450-470 |

450-470 |

450-470 |

440-460 |

440-460 |

400-440 |

||

|

A/S: 5.5 |

410-440 |

410-440 |

440-480 |

460-500 |

470-510 |

470-510 |

470-510 |

460-500 |

460-500 |

440-480 |

||

|

A/S: 6.0 |

480-490 |

480-490 |

480-520 |

500-540 |

510-550 |

510-550 |

510-550 |

500-540 |

500-540 |

480-500 |

||

|

���� |

A/S: 4.5 |

390-400 |

390-400 |

390-400 |

420-430 |

420-430 |

420-430 |

410-420 |

400-410 |

400-410 |

380-400 |

|

|

A/S��5.0 |

410-420 |

410-420 |

410-420 |

440-450 |

440-450 |

440-450 |

430-440 |

420-430 |

420-430 |

400-420 |

||

|

���� |

A/S: 7.0 |

270-280 |

270-280 |

270-280 |

270-280 |

280-290 |

280-290 |

280-290 |

280-290 |

280-290 |

280-290 |

|

|

���� |

A/S: 6.0 |

260-270 |

260-270 |

300-320 |

310-330 |

330-350 |

330-350 |

330-350 |

330-350 |

330-350 |

330-350 |

|

������Դ���ҵ���ɫ��

�����������г�

��һ���й����������������

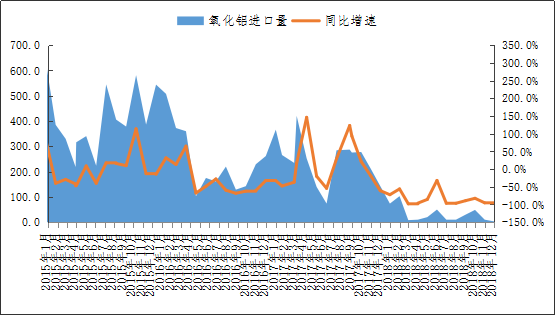

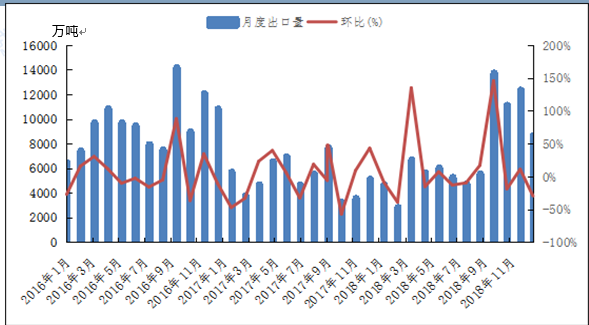

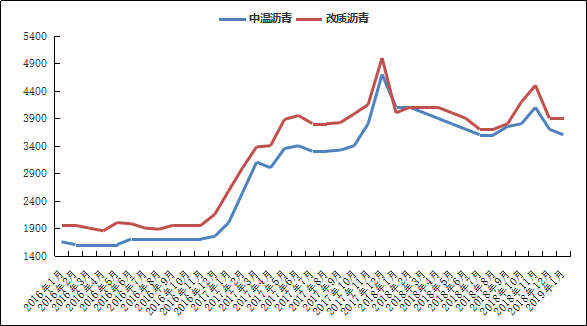

2018��12���й���������������Ϊ0.3��֣�ͬ�ȼ���68%��2018��1-12���й������������ۼ�����Ϊ47.3��֣�ͬ�ȼ���83.5%��2019��1�µװĴ�����������FOB�۸�Ϊ363-367��Ԫ/�֣���12�·�ĩ���µ�30��Ԫ/�֡����Ƹ��ֻ�����ά����2930-3030/�֣���Ҫ���۸�������ҵ��

ͼ1��2018��12�·��й���������������ͬ����

������Դ�����������ҵ���2019��1�·��й���Ҫ�ۿ��������ۿڿ��

ͼ 2��2019��1�·��й���Ҫ�ۿ��������ۿڿ��

������Դ���ҵ���ɫ��

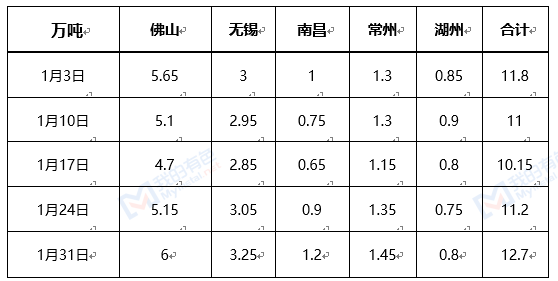

���� 6��2019��1���й���Ҫ�ۿ���������棨��λ����֣�

|

���� |

���Ƹ� |

����Ȧ |

�ൺ�� |

���ڸ� |

���Ǹ� |

�ܼ� |

|

12��28�� |

1 |

6 |

22 |

0.7 |

2.5 |

32.2 |

|

2��1�� |

2.9 |

5 |

22 |

1 |

3.5 |

34.4 |

|

�仯�� |

+1.9 |

-1 |

- |

+0.3 |

+1 |

+2.2 |

������Դ���ҵ���ɫ��

���������������������

���ҵ���ɫ��ͳ�ƣ�2019��1�·��й�����������Ϊ600.5��֣�ͬ�ȼ���1.64%�����������棺1�����첩��ˮ����������Ŀ��2019��1�¿�ʼͶ����Ԥ�ƽ������в��ܵ���60��֣����ɲ��ܹ�80��֣�Ԥ�ƽ���3�³���Ʒ��2��ɽ���ŷ�һ�µ�ú��װ�÷������ϣ����м��ޡ�3������ɽ��һ�³������豸���ޣ����²��������½���4�������ŷ��ܵ����ص�Ӱ�죬��ʼ�ﱸ���ڿɱ����ƣ�Ŀǰͣ��һ���ߣ�Ԥ��ͣ��һ���£�Ŀǰ���в���200��֡�

ͼ 3��2019��1�·��й�������������������

������Դ���ҵ���ɫ��

�������й��������۸����

ͼ 4��2019��1�·��й��������۸�����ͼ��Ԫ/�֣�

���ҵ���ɫ�����У�1�·ݹ����������۸������ƫ�������ơ������г��ֻ��ɽ�ƽ�����г�����ǩ���������������Ͽ���ɽ�������������ֻ��ɽ�����Ϊ2760-2800Ԫ/�֣���12��ĩ���µ�70Ԫ/�֣�ɽ�������������ֻ��ɽ��۸�����Ϊ2880-2920Ԫ/�֣���12��ĩ��ƽ�����ϵ����������ɽ�����Ϊ2780-2820Ԫ/�֣���12��ĩ���µ�50Ԫ/�֣����������ֻ��ɽ��۸�Ϊ2780-2820Ԫ/�֣���12��ĩ���µ�150Ԫ/�֣����ݵ����ֻ��ɽ��۸�����Ϊ2780-2820Ԫ/�֣���12��ĩ���µ�150Ԫ/�֡�

�������棺����1��31�գ�2019��1��������������������ۼ�Ȩƽ��ֵΪ13572Ԫ/�֣���18.5%����1�·�������������Ϊ2510.82Ԫ/�֣���12�·ݳ����������µ�30.16Ԫ/�֡�

����������г�

1��2018��12��ȫ�������й���ԭ������С������

ͼ 5��ȫ��ԭ��������������

������Դ��IAI���ҵ���ɫ��

������ҵЭ��(IAI)������������ʾ��12��ȫ��ԭ������С������ �վ����������»���12��ȫ�������й���ԭ���վ����������»���71,226�֣�Ϊ����6��������͡� 12��ȫ��(�������й�)ԭ������С��������220.8��֡� �������ͳ�ƾ�(WBMS )�����ı�����ʾ��2018��1-11��ȫ��ԭ���г���Ӧ��ȱ56.16���, 2018��1-11��ȫ��ԭ��������ƽ��2018��11��ȫ��ԭ������Ϊ498.9��֣���ͬ��������Ϊ501.99��֡�����ŷ��28��ԭ��������ȥ��ͬ�ڼ���0.2%����������ó������NAFTA�������»�3.8%��ŷ��28��ԭ�������2017��ͬ������14.7��֡�

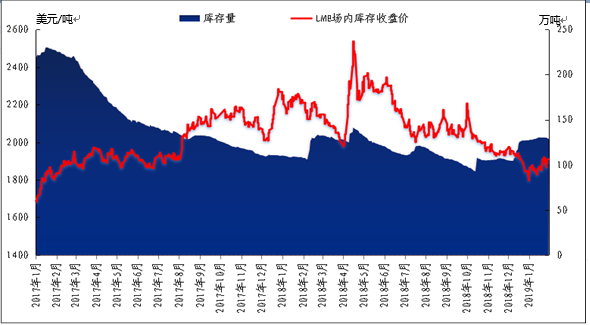

2������������ LME����������

���������������³��������Ӱ�죬�����г���Ͷ�������������е���1800��Ԫ/����Ҫ�ؿڡ������ڴ˹ؿڴ���һ��֧�ţ�������ʼ�����л�ů����������ȱ��ʵ�����������������������������ơ���ֹ1��ĩ��LME�����Ϊ129.61��֣�������ĩ����2.49��֡�Ŀǰ�����������ۻ����⽫�������۵ķ����ռ䡣

ͼ 6��LME������볡�ڼ۸�����ͼ

������Դ��LME���ҵ���ɫ��

����������ԭ�����ܼ�������

1���й�1�µ��������ͬ�ȡ����Ⱦ�����

���ҵ���ɫ��ͳ�ƣ����ҵ���ɫ��ͳ�ƣ�2019��1���й����������304.62��֣�ͬ������1.24%����������0.31%��1���й�������վ�����Ϊ9.82��֡�1�·ݵ�������в���3630.5��֣���ˮ����Ϊ69.9%�����ҵ���ɫ�����2019��1����ұ���������Լ���Ͷ��������е��У����н�����£������غ㿵�������������ͣ���漰����12��֡���ɽ����������1�µײ���ȫ����ͣ���漰����20��֡���ɽ����ʥ���������ǰ��ͣ1/3���ܣ����������в���Լ14���

ͼ 7��2019��1�¹��ڵ��������

������Դ������ͳ�ƾ֡��ҵ���ɫ��

2���������������ܿ�����������٣������ȷŻ�

Ŀǰ�ҵ���ɫ��ͳ���ֻ���������漰16���������ֱ�Ϊ�Ϻ������������ݡ���ɽ��������������ʵȵء���ֹ1��ĩ��ȫ�����������ܿ����Ϊ132.2��֣���������10.44%��ͬ�ȼ���23.76%��

ͼ 8���������������ֻ��������ͼ

������Դ���ҵ���ɫ��

�ֵ��������������Ϻ�26.3��ֽ���������0.3��֣�����41.7�ֽ����¼���0.8��֣�����7.2��ֽ���������2.6��֣�����0.7��ֽ����¼���0.3��֣�����0.2��֣�����5.1��ֽ���������0.1��֣���ɽ20.8��ֽ���������6��֣����4.8��ֽ���������0.2��֣�����0.4��֣�����10.5��ֽ���������4.2��֣�֣��0.6��֣�����0.9��֣�����1.6��ֽ����¼���0.4��֣�����2.2��֣�����2.8��ֽ���������0.7��֣�����6.4��ֽ����¼���0.3��֡�

ͼ 9���й���Ҫ�г�A00��������������ͼ

������Դ���ҵ���ɫ��

���ҵ���ɫ��ͳ�ƣ���ֹ1�£��й���Ҫ��������������ܶ�ƽ��ֵΪ14.6��֣��������ܶȳ�����ۼ���0.8��֡�������������1�·�ɽ������������������ԣ��Ϻ����������������������С�����٣����ݡ���������������������ӣ�����������������ά��ƽ�ȡ�

���������������۸�����

���»�������ƫ������Ȼ����������������������ơ������ڹ��������������������Ƕ������㣬����ά�����������ơ���ֹ1��ĩ������������Լ���̼�Ϊ13510Ԫ/�֣��������µ�80Ԫ/�֡��ֻ����棬��ֹ1��ĩ�����������۸�Ϊ13400Ԫ/�֣�������ĩ�µ�70Ԫ/�֣����ϵ����۸�13410Ԫ/�֣�������ĩ�µ�170Ԫ/�֣����������۸�13400Ԫ/�֣�������ĩ�µ�70Ԫ/�֣����ϵ����۸�13380Ԫ/�֣�������ĩ�µ�20Ԫ/�֡��г��ɽ����棬�г���ͨ��Դ���㣬�ֻ��̻����������������ٽ����ڼ��ڣ��г���������������������һ����Ѯ����½����ʼ�ż٣��ɹ������ޣ��г�����ɽ�ƽƽ��

ͼ 10�� LME���ڡ�����������Myyouse�۸�����ͼ

������Դ���ؽ������������Ϻ��ڻ����������ҵ���ɫ��

ͼ 11�����Ի�����ˮ����ͼ

������Դ���ҵ���ɫ��

�ġ����Ͻ��г�

��һ��ADC12���Ͻ��г�����

�����������Ͻ۸�С�����ǣ����е�������ADC12����13900Ԫ/�֣����³�����50Ԫ/�֣�������������13950Ԫ/�֣����³�����50Ԫ/�֣����ϵ�������14150Ԫ/�֣����³�����50Ԫ/�֣����ϵ�������13850Ԫ/�֣����³���ƽ��������������14100Ԫ/�֣����³���ƽ���г����棺һ�·ݻ�����������С�����ǣ�ó���̳�����������ҵ��������Ӧ�Լ��ڶ��������ִ�����ҵ���ڼ�����������ϵ�������ҲС�����ǣ���С��ҵ�µ���ǰ�ż٣��г�������Լ�ͦ�����������ϵ���������������ҵ����ά��ƽ�ȡ���淽�棺һ�·ݿ��С�����ǣ���ҵ�������࣬���α�����Ը��ǿ���ܶ���ҵ�ֿ��濪ʼ�ۼӣ�Ϊ��Ӧ�Դ��ڶ����ͳ��������η��棺ѹ����ҵ�żټ�����25�ŵ�30��֮�䣬ԭ�Ͽ����٣��ں����࣬��������ɺϽ��ֿⴢ����Ԥ��2�·ݲ����ܴ���Ӱ�콫�����»����۸�����ѹ����ҵ������С�����ǡ�

ͼ 12��ȫ��������������ADC12�۸�Ԫ/�֣�

������Դ���ҵ���ɫ��

������A356.2ԭ��ϵ�������Ͻ��г�����

һ���ֻ�ԭ���۸������У������¾���13336Ԫ/�֣��������µ�250Ԫ/�֣��ϴ��¾���13387Ԫ/�֣��������µ�326Ԫ/�֡�ԭ��ϵ�Ͻ�A356.2�۸�Ҳ��ԭ���۸������µ���һ�·ݽ��㻦����A356.2����Ϊ14050Ԫ/�֣��㶫��������Ϊ14230Ԫ/�֣�ɽ��������������Ϊ13930Ԫ/�֣����ɹš����ϵ�����������Ϊ14000Ԫ/�֡�

ͼ13��ȫ����������A356.2���Ͻ۸�����ͼ��Ԫ/�֣� �����

������Դ���ҵ���ɫ��

�ӹ��ѷ��棬����ԭ��ϵ�Ͻ�A356.2�ӹ��������ȶ���ɽ�����������ӹ�����500-700Ԫ/�����䣬���ɹŵ��������ӹ���Ϊ700 -850Ԫ/�֣��Ϻ������������������ѵزֿ�����ӹ�����650-850Ԫ/�֣��㶫��������ӹ�����750-900Ԫ/�֣������»�����ƽ��������ҵ�����ӹ����ϵ���50-100Ԫ/�֡�

����ԭ��ϵ�Ͻ�A356.2�����������������ӣ���Ҫ�����ν�ǰ����Ϊ�������³��ڣ���Դ�쳣���ţ����ҹ�Ӧ��챿ͻ�Ϊ������Ӧ���ţ���ͨ�г��Ļ�Դ���㣬���ֿͻ�ǰ��A356.2�������ҳ�������������Ѯ���г���Դƫ����״���õ����⣬�ֿ�½���е�������ijЩ�ƺŵĻ�Դ����ƫ�٣�����ó���ֻ̳������Ա�����֮�衣��챳������ѷ��棬2018��ʮ�����й����Ͻ��ֳ�����Ϊ8.08��֣����ȼ���15.83%��ͬ������2.5%����Ϲ���ԭ���Ͻϳ�ʱ�ڶ�ȱ���������Ԥ��һ�·����Ͻ��ֳ�������ƽ��������ȼ��١�

�塢�����г�����

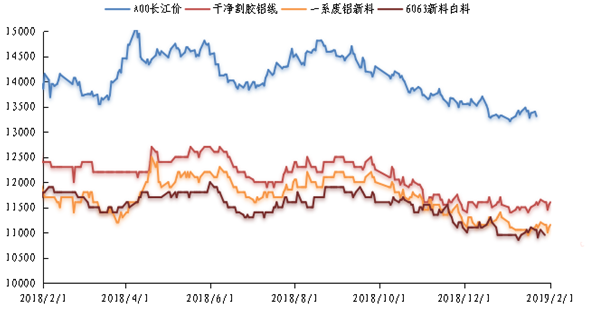

���¸��������ѵط����г���Ҫ����Ϊ����ҵ½���ż٣��г���������“������”���ٽ���ĩ��ҵ½���ż٣�����½�����磬�г�ѯ�۳ɽ���ʼ��������ҵ����������������β����������Ҳ��ʼ������ͣ�������¿ͻ�����ά���Ͽͻ�Ϊ����ֱ���ż���ͣ������ ����������һ�·ݷ����г�����Ӧ���г���Դƫ������ͨ��Դ���٣���������ǰ�ڻ���Ը��ǿ��

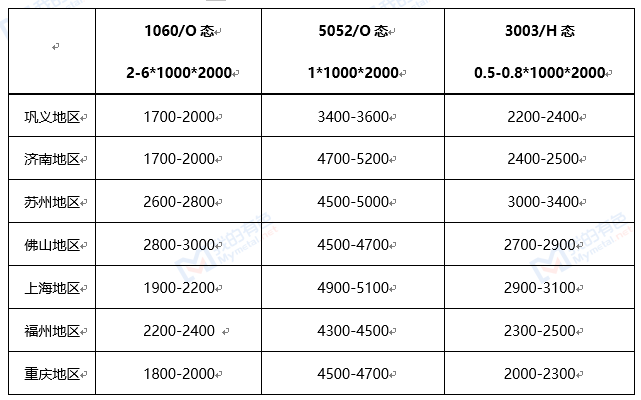

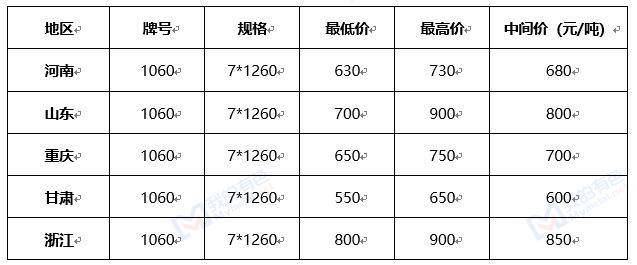

�ݹ�һ��һϵ�������ϼ۸�۸���11050-11250Ԫ/��ֱ�������С��ɾ�����۸���11500-11700Ԫ/���������У����ڸɾ������ʮ�ֽ�ȱ��������ͦ������Ƚ��ձ飬�۸���ֱȽϼ�ͦ��6063�Ͳ�������10950-11150Ԫ/��������Ϊ�����г���Դƫ���������۸���8600-8800Ԫ/�֡��Ͳľ��ϼ۸���10100-10300Ԫ/�֡�����������90-92%���۸���10400-10600Ԫ/�֣��ɾ�������챼۸���11000-11200Ԫ/���������С�

���� 7��2019��1�¹������������Ƿ����

������Դ���ҵ���ɫ��

ͼ 14��2019��1��Mymetal���������������ϼ۸�Ԫ/�֣�

������Դ���ҵ���ɫ��

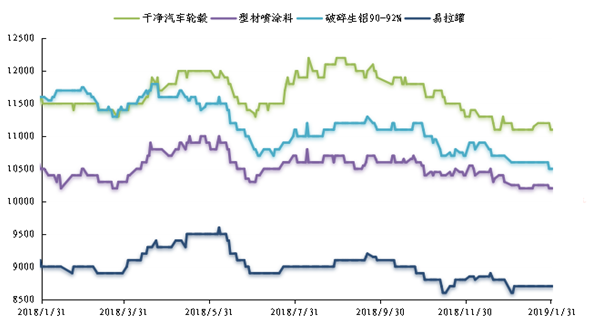

���¸��������ѵط��������г��ɽ�������ֽ���������֮ǰ�������ȵij������ϣ��������������������½����������ϻ�ԴҲ��֮���٣�������������г���Դ����ʮ��ƫ������һ���棬���������г��Ĵ��ģͣ������ҵ���ڷ������ϵ����������٣�ֻ���ٲ�����ҵ�ڲ���С���ҵ���ڷ������ϵı�Ҳ��Խ��Խ�ߣ�����Ҫ����г���Դ���١��۸��棬�������ϼ۸����A00�ֻ��ۣ�������Ϊ����

ͼ15��2019��1��Mymetal���������������ϼ۸�Ԫ/�֣�

������Դ���ҵ���ɫ��

���¸��������ѵط��������г�������ֽ������г�������ǰ���۲��Ǻܿ��ã����ϲɹ�����ڻ���ԸŨ����ĩ��ҵ���������٣��г���ͨ�Ļ�Դ���࣬��Ҫ���������������ʼ�ڻ����ꡣ���������г����ֹ��������ľ��棬����֧�ż۸����ǡ�

�ܽ����ǰ�г��������������ڣ��ɽ����������������״̬�����ں��г�������ع����ԣ���ǰ�ڻ��Ĺ�����ҲҪ����������ҵ�����ڼ����ĵķ���Ҳ���٣�ҲҪ��ʼ������ˡ�Ԥ�ƶ�����Ѯ�����г����в����ijɽ����֡�

���������г�

��һ���г��۸�

1�·�ԭ���۸�����ά�������������ƣ����ֻ��۸��������13200-13400Ԫ/�ֵļ�λ�����С���1�·ݹ��������г��������ɲ��ѣ�ͬʱ�����ڶ���ҵ����ǰ�����˳�����ʹ�ñ���Ƿ�ѵĸ��Խ���Ե�ƣ����

���� 8��ȫ����������6063�����ӹ�����ϸ ���φ90-φ178 ��λ��Ԫ/

������Դ���ҵ���ɫ��

��ֹ1�µף��ҵ���ɫ�����ڹ��ڸ���������6063�����ӹ��ѵ������£���ɽ210��310Ԫ/�֣�����230��330Ԫ/�֣���ͷ140~200Ԫ/�֣�����310~350Ԫ/�֣�����380~420Ԫ/�֣��ϲ�280��320Ԫ/�֣�����90~140Ԫ/�֣��ɶ�260~300Ԫ/�֡�ͨ���ϱ�����ͳ�ƣ����ǿ��Կ�����1�·��ڼ��������ѵ����ӹ����Ե���ƵƵ����������������µ����ơ��ֵ���������

��ɽ�г���1�·��ڼ��ɽ�г��ӹ��������ƣ��µ��������۶Ա��³�ÿ���µ��˽���Ԫÿ�֣�ͬʱ���ҵ���ɫ���˽⣬�����Ľ���ʱ��Σ�����Ʒ�Ƴֻ��̽������ȼ�λ���ԣ�Ϊ������������ʽ�������������ı�������ɴ�40%���ҡ��¶Ȼ��ȷ��棬1�·ݷ�ɽ�г��������������¶�ƽ��ֵ�����2018��12�·��¶Ȼ�������34.4%�����ͬ�ȷ��棬1�·ݷ�ɽ�г��������������¶�ƽ��ֵ�Ա�ȥ��ͬ�����ͬ������5%���������Ա���������������1�·ݵļӹ��Ѿ������˷������Σ���Ȼǰ�����ἰ���¶Ȳ���ʱ��δ��ڽ��۴�����������Ⱥ���Ϊ����������1�·��ڼ䵱�ص��������٣��ֻ�����ͦ����Ը��ͬʱ�ٽ����ڼ��ڣ�ƣ��������״̬Ҳ�����ڲ����ߵ������У������¶�������Ȼ�����µ��������岢δ������2018��12�·ݵĵ�ֵ��λ�����۲�棬��ֹ1�µף�ͨ���ҵ���ɫ���˽⣬����ֱ��90MM�Ĺ���Դ��������������270-310Ԫ/�֣�ֱ��120/127MM�Ĺ���Դ��������������240-280Ԫ/�֣���ֱ��178MM�Ĺ���Դ��������������210-250Ԫ/�֣���С���ļ۲������ǰ��������խ�������ڼ��ڹ����۲�ֵ������խ��������������Ŀǰ��������С������ڴ�����߳�20Ԫ/�����ҡ�

�����г���1�·������г������ӹ���Ҳ�������µ����ƣ����ӷ���������������ɽ�г���ô���ԣ������µ��������۶Ա��³��µ���40Ԫ/�����ҡ������ҵ���ɫ���˽⣬���¶�����Ѯ�ڼ䣬����Ʒ�Ƴֻ��̵�ֵ����Ҳ������200+Ԫ/�֡��¶Ȼ��ȷ��棬1�·������г��������������¶�ƽ��ֵ�����2018��12�·��¶Ȼ����µ�8.01%�����ͬ�ȷ��棬1�·������г��������������¶�ƽ��ֵ�Ա�ȥ��ͬ�����ͬ���µ�8.31%��ͨ�����϶Ա����ݣ����Dz��ѿ�����1�·ݵ������г��������������Դ���ƫ��λ���У��ڿ���������ʮ�����ԣ�������ή��Խ�����ص�ʱ�ӹ���������Ϊ��ͬʱ���سֻ���Ҳ��δ����ͦ����Ը�����۲�棬��ֹ1�µף����ҵ���ɫ���˽⣬���ش�С���ļ۲����ά����50-60Ԫ/�����ң������ڼ��ڹ��۲�������խ���ֽδ�����30-40Ԫ/�ֵķ��ȡ�

�ϲ��г���1�·��ϲ��г������ӹ��ѳ�����������ֵ����ƣ�ͨ������ͳ�ƣ�1�µ�����������������³�ÿ��������90Ԫ/�����ң�����Ҳ���ɽ�������г���������ȫ���������1������Ѯ�����ؿ��ƵƵ���٣����б��������ѵ�������ǰ�ż٣��������ף��ϲ��г��Ľ�Ͷ���ԵĽ�Ϊ�ȶ����ڻ�Դ������

�������ά�ȵ������£��ֻ���ͦ����Ը���ԣ��Ӷ��ӹ���һ·���У���������Ѯ�����浱�����Ѷ�Ҳ���沨��������ή�����һ�Դ������ʼ���ӣ��ӹ���Ҳ�������µ����飬��ֹ1�µף��ϲ��г���ֵ�����Ѳ���300Ԫ/�֡��¶Ȼ��ȷ��棬1�·��ϲ��г��������������¶�ƽ��ֵ�����2018��12�·��¶Ȼ�������25.89%�����ͬ�ȣ�1�·��ϲ��г��������������¶�ƽ��ֵ�Ա�ȥ��ͬ�����ͬ���µ�32.54%��ͨ�������Ա�������������Ȼ�¶ȷ����ϲ��г��ӹ����������������Ա�ȥ��ͬ������ƫ�͡����۲�棬��ֹ1�µף����ҵ���ɫ���˽��ϲ��г�ֱ��90MM�Ĺ���Դ������������ı��۴��¸߳�20~30Ԫ/�֣������ڼ��ں�����۲δ��̫�������

��ȥ���������⣬1�·��ڼ����ư�ͷ�г��������г��ȵļӹ��ѱ��۶Ա�����Ҳ���е�����������Ҳ����������Ϊ�����������ȴ�����20Ԫ/�����ҡ�1�·��ڼ������ɽ�г����ϲ��г����¶Ȼ������ݶ��������ǣ������ǵ�����������ڣ����������ߵͣ�����»������Ѷ�ή��ʱ��β���ȣ��������ͬ�ȷ��棬ȫ������ˮƽ����Ҫ����ƫ�͡�����2�·ݣ��������ѵ����ӹ��ѵ��۱䶯���ɣ����ǵ����֣����ӷ�������������ޣ������ڼ���������Ҳ���н�Զ�������ָ�������������ڻ�ѹ�Ŀ��ѹ����2�·ݣ��ҵ���ɫ��Ԥ�����ѵ����ӹ����������д���ϵ������Դ���ƫ��λ���С�

����������

������Դ���ҵ���ɫ��

��淽�棬��ֹ1�µף��ҵ���ɫ�����ڹ�����������ֻ����Կ������ͳ��Ϊ12.7��֣�������³�����0.9��֣����Ա�12�µ�������0.3��֡�ͨ���ϱ��������ǿ��Կ�������Ȼ�µ���ֵ�����³�������1�·ݵĴ�ʱ��Σ��������������»������������µ������ſ�ʼ�������ӡ��ֵ���������

��ɽ������1�µ��ؿ��������³�����0.35��֣������¶��ڼ䣬��ɽ�������Կ�����ֵһ�ȼ���������5��֡�����������ޣ����˵��������ӣ����ְ������ٹ�ͣ�ȶ�������ʹ�õ��ؿ����1�·ݾ���ʱ���������»��������ٽ��µף��г������߷���ǰ�ż٣��ҽ�ǰҲ��δ�������Եı����ٶ�����ʹ�ÿ�������ʼ����������̬�ơ��¶Ȼ��ȷ��棬1�µ�ɽ����������������2018��12�µ��¶Ȼ����µ�4%�����ͬ�ȣ�1�µ�ɽ�����������Ա�ȥ��ͬ�����ͬ��С������0.84%�����ⷽ�棬1�·ݷ�ɽ�����ܶ�ƽ�������������2018��12�·��ܶ�ƽ��ֵ�¶Ȼ����µ�15.54%�����Ա�ȥ��ͬ�����ͬ���µ�26.91%��

����������1�µ��ؿ��������³�����0.25��֣��������¶����������������������������ȶ�����Ȼ��1�·ݴ�ʱ��������»������������ޡ��������м��٣������Ѷ�����Ҳ�ڽڽ�ή����������۾ٴ�Ҳ���������ֽ����������Ҵ����ȶ������2018��12�·�Ҳ�������¡��¶Ȼ��ȷ��棬1�µ����������������Կ���������2018��12�µ��¶Ȼ�������4.84%�����ͬ�ȣ�1�µ����������������Կ�����Ա�ȥ��ͬ�����ͬ������132.14%�����ⷽ�棬1�¶����������ܶ�ƽ�������������2018��12�·��ܶ�ƽ��ֵ�¶Ȼ�������29.55%�����Ա�ȥ��ͬ������96.55%��

�ϲ�������1�µ��ؿ��������³�����0.2��֣����¶��ڼ䣬�ϲ��������Կ����һ���»�������0.7��֡����������ޣ������������ְ������ٻ��ͣ�����ϲ���������ή������ƫ������ʹ�õ��ؿ����������Ϊ���ԡ��¶Ȼ��ȷ��棬1�µ��ϲ������������Կ���������2018��12�µ��¶Ȼ�������41.17%�����ͬ�ȣ�1�µ��ϲ������������Կ����Ա�ȥ��ͬ�����ͬ������71.43%�����ⷽ�棬1�·��ϲ������ܶȳ���ƽ���������2018��12���ܶ�ƽ��ֵ�¶Ȼ����µ�29.03%�����Ա�ȥ��ͬ�����ͬ������46.67%��

���ݵ�����1�µ��ؿ��������³�����0.15��֣��������¶��ڼ䵱�ؿ�����䶯����ȶ���������Ѯ�ڼ�����С���������¶Ȼ��ȷ��棬1�µ׳��ݵ����������Կ��������2018��12�µ��¶Ȼ�������11.54%�����ͬ�ȣ�1�µ׳��ݵ����������Կ����Ա�ȥ��ͬ�����ͬ������314.29%�����ⷽ�棬1�·ݳ��ݵ������������ܶ�ƽ���������2018��12�·��ܶ�ֵ�¶Ȼ����µ�14.29%�����Ա�ȥ��ͬ�����ͬ������54.84%��

���ݵ�����1�µ��ؿ��������³�����0.05��֣������¶��ڼ䣬���ݵ������Կ�����䶯����Ϊ���ޣ���ֵҲ�����ȸ�ֵ�����0.15��֡��¶Ȼ��ȷ��棬1�µ��ݵ����������Կ��������2018��12�µ��¶Ȼ����µ�11.11%�����ͬ�ȣ�1�µ��ݵ����������Կ����Ա�ȥ��ͬ�����ͬ������6.67%�����ⷽ�棬1�·ݺ��ݵ������������ܶ�ƽ��ֵ�����2018��12���ܶ�ֵ�¶Ȼ����µ�14.29%�����Ա�ȥ��ͬ�����ͬ������100%��

������������Ȼ��1�·�ǰ������������Էֿ��������ٶ����»���������Ѯ�𣬿�����ʼ�������ӣ��Ҹ����������������ԣ�ͬʱ�Ա�������ֵ��������������ƫ�ߡ����ڼ��ڹ����ҵ���ɫ�����ڹ�������������Կ������ͳ��Ϊ17.05��֣�����ڽ�ǰ������4.35��֣��������������������ⷽ�棬���ҵ���ɫ���˽⣬���ڼ����ڼ䣬�ֵ������������������ֻ��δ����������������������ʮ�����ޣ�����Բ��ơ�

�����������

1�·ݵ������г���Ͷ�������Խ�����ѣ���Ȼ�����ϲ��г��ı�������ȶ������ڴ�Ƿ�ѵĸ���£�Ҳ���г�ʱ���ά�֡���1����Ѯ�����ѵ�����������ҵ�ѿ�������ǰ�ż�ģʽ����Ȼռ�Ȳ������ѵ����������Ȼ������������1����Ѯ����������ҵ���뵽����ǰ�����������У������˳���ֹͣ�������ֻ��̵�ÿ�ձ���Ҳ��������й��£��г���Ͷ��ΧԽ�����壬ֱ����Ѯ�����μ���ֹͣ�ɹ�����ó����ҵҲ��������ǰ���ȴ��ڵĶ��飬�����г���������������ڣ�ż�и��𱨼���ҵ��������Ҳ�����ʽ�ʵ�ʽ�����������

����2�·ݣ����ڼ��������ǻ�����ϲ���У����������յĽ�����δ�����������µ����ˣ����θ���ʱ�仺�����Ҳ���ó����ҵҲ���ɴ���ͣҵ״̬����ǰ�ں��δ�������ԵIJ����������Σ��ֻ��̽ں�������ƣ������Ͷ��Χ�������ɣ����Ѳ�δ�������������������Եĸ���������������ҵ���ɫ�������˽⣬�г�����ָ�������̬ʱ�����2������Ѯ��

�����ܲ������棺2019��1��ȫ��6063��������Ϊ75.03��֣������µ�16.44%��ͬ���µ�13.39%��2019��1�����в���920.5��֣������µ�16.64%��ͬ���µ�13.25%��2019��1�½��ɲ���2508.6��֡���

�ߡ������г�

��һ���������г�

1�¹��ڷ������۸�ֵ��������µ���Ŀǰ�������ۺϱ��ۣ������г��ۺϼ���11500-12000Ԫ/�֣����ϵ����г��ۺϼ�11500-11800Ԫ/�֣�ɽ�������г��ۺϼ�11600-12000Ԫ/�֣����ϵ����г��۸�11500-12000Ԫ/�֡����������������۸�1�·ݾ���12000-12500Ԫ/�֡�����ԭ���ϼ۸�ij����»������ҿ��Ҳ�����ӣ�12�·�өʯ�۸�ʼ���У��������۸���һ����ƽ״̬������µ������������������۸���12000Ԫ/�����ҡ�����Ԥ�ƹ��ڷ������۸������µ�����

ͼ 16��2019��1�·ݹ������������������۸�����ͼ

������Դ���ҵ���ɫ��

��������ҵ��������ս������ѧ����˾�����������4��֣�������������Ŀǰ����������Ŀǰ��ִ��ǰ�ڶ���Ϊ�������������²�������˾����

Զ���������������Զ����ϣ���־�Ÿó����۽��㡢Զ�����������ȫ��ʵ���Զ����ϡ�

ͼ 17��2018��12���й��������¶ȳ�������

������Դ����������

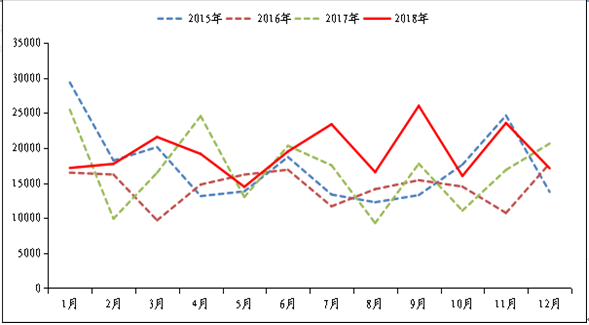

�ݺ�������ͳ�ƣ�2018��12���ҹ�����������������Լ8712�֣����ȼ���29.65%����ȥ��ͬ�����Լ5147�֣�������69.26%��2018���ҹ��ۼƳ��ڷ�����Լ8.77��֣���ȥ�����Լ6.31��֣�������38.98%�ı��ء�2016��һ�����ҹ���������������Լ11.56��֣���15��ͬ�����Լ15.5��֣��µ���25.44%��

ͼ 18��2018��12���й���������Ҫ���ڹ���ͳ��

������Դ����������

�ݺ���������ʾ��12�·������������ҹ����������������Ĺ��ң���������2306��,����Ƕ���˹���������1770�֡�12�³��ڰĴ�����1703�֣�����������383�֡�

������Ԥ�������г�

1�·ݹ���Ԥ�������۸�����µ�����������Ԥ����������3460-3570Ԫ/�֣�ʡ������������3700-3900Ԫ/�֣�����κ�ų��������۸�3460Ԫ/�֡�1�·�����ȡů��������Ԥ�ڣ����������������۸�Ӱ�����ޣ��ټ���ԭ���ϼ۸������ƣ��������������������Ϣ���٣������۸�֧�Ų��㡣ԭ���Ϸ���1��ʯ�ͽ��۸�ƣ�����С�Ŀǰɽ������ʯ�ͽ�������1500Ԫ/�����ң���������ʯ�ͽ��۸�1500-1600Ԫ/�֣�ʯ�ͽ��۸�������۸�֧�Ž�����ú����۸������3500-3900Ԫ/�֣������������µ����Ѻ��г��۸��������µ����г�������1900-2250Ԫ/�����ҡ�Ŀǰ����������������֧�Ų��㣬Ԥ�ƶ������Ի��������С�

ͼ 19��2019��1�·�Ԥ���������������¶ȼ۸�ͳ��

������Դ���ҵ���ɫ��

1�·�������ҵ�������һ�㣬����ҵ��������60%���ҡ�������ҵ��ʼ����ʯ�ͽ���ԭ���ϣ������ڼ����������������������

ͼ 20��2018��12����Ҫ��������Ԥ�������¶Ȳ���ͳ�ƣ���֣�

������Դ���ҵ���ɫ��

ͼ 21��2019��1�·ݹ���������������۸�ͳ��

������Դ���ҵ���ɫ��

ԭ�Ϸ��棺1����������ʯ�ͽ��г��۸��������С�Ŀǰ������������ʯ�ͽ�ƽ���۸���1500Ԫ/�����ҡ���������ʯ�ͽ��۸�1500-1700Ԫ/�֡��Ѻ۸�����µ���Ŀǰ�Ѻ۸���1900-2250Ԫ/�֡�ú���౾�¼۸������»���Ŀǰ�г�����3600-3900Ԫ/�֡�

�ˡ����Ͳ��г�

�ҵ���ɫ��1�¶�ȫ��150�����Ͳ���ҵ���е�����ʾ��1�·����Ͳ���ҵ������33.32%�������»�10.50���ٷֵ�,��ҵ�����ܴ��ڷż�Ӱ������ּ������»�������ҵ��ģ��������ͬ��ģ��ҵ1�¿����ʾ����ִ���»������С��1�����ҵ�»�11.66%�����1����5�����ҵ�»�9.55%�����5����10�����ҵ�»�12.61%���������10�����ҵ�»�9.22%��2019�괺�ڼ�����ҵ�ż��ձ�������磬���Ͳ���ҵ���ο������������Ͳ���ҵ����Ҳƫ���������ֶ�������֣���ҵ�����༯���ڳ�����ʮ�塣

���� 9���й����Ͳ��¶ȿ����ʣ���֣�

������Դ���ҵ���ɫ��

���ҵ���ɫ�������˽⣬�㶫���Ͳij����ձ���˿�������С����ʮ��ʮ��½��������������������������ң�������ʼ�����ڳ�ʮ��ʮ���ڼ䣬Ŀǰ�����������࣬���س��̷���Ҫ��������ָܻ���������Ҫϵ���ǵĿͻ����꿪���ձ�ƫ�������������ȥ�꿪ʼ���֣�ȥ����ǰ���ǽ��翪���ġ�

չ��2019��2�����Ͳ��г���2�����Ͳ��г��������ܵͣ���Ҫ���ն�����ή�����ָ�����ˮƽ����ʱ�ա����������������ص��ע����֧��ũ�巢չ������ʵ����ũ���װ�г��������������á�����ҵ���Ͳ��г��������й�ע�������������ҵ���ص�����Ʒ����Ĵ̼������ƶ�����ʵ������⽫�Թ�ҵ���Ͳĺ�����������ش�Ӱ�졣

�š���������г�

��һ�����������ҵ������

���� 10���������ҵ������

������Դ���ҵ���ɫ��

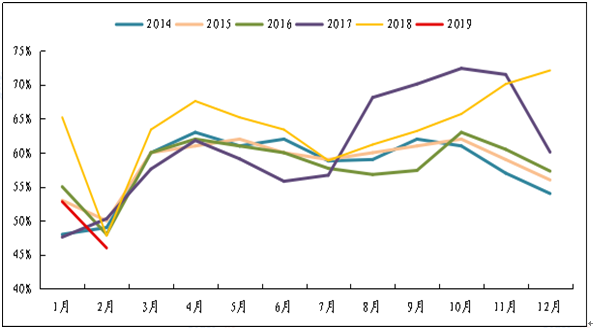

�ҵ���ɫ��������ʾ��2019��1�����������ҵ������Ϊ 52.8%�������½�19.3���ٷֵ㡣����ҵ��ģ��������������ҵ2019��1�µĿ�����Ϊ70.8%�������½�4.4���ٷֵ㣻������ҵ2019��1�¿�����Ϊ28.9%�������½�19.7���ٷֵ㣻С����ҵ2019��1�·ݿ�����Ϊ22.1%�������½�21.3���ٷֵ㡣2019��1��ȫ����������������½����ԣ���Ҫ�ܴ��ڼ�����ҵͣ���żٵ��¡�

ͼ 22��2014��-2019���������ҵ�����ʶԱ�

������Դ���ҵ���ɫ��

���������������г��۸����

���� 11��1�¹������������ӹ���(Ԫ/�֣�

������Դ���ҵ���ɫ��

�������������Ϻ���������ӹ��Ѿ��ޱ仯�������ϰ������������ҵ���ڸ϶���״̬�������ʸ������°�����ҵ�������»����ԣ��ҳ����ִ�����ҵ���⣬����С����ҵ�����µ�ʼͣ���ż١�

�ɽ����棬�����ڼ伸��û�гɽ�����С����ҵ��1��25�����ҿ�ʼֹͣ�ӵ��뷢����������ҵ�ӵ���2��1�����ҡ�������ҵ���ţ���С����ҵ��ʼ�ӵ��뷢��ʱ�伯����2��11����2��14�ա�

�����Ų����棬�����ִ�����ҵ���⣬�����������ҵ��1��20��1��25�տ�ʼͣ���ż٣���������ҵ�����ճ������������������������в��ֹ�ͣ����С����ҵ�ָ�����ʱ��ֻҪ������2��11����2��15�ա�������ҵͣ�������Դ�����������Ų��ھ����ӳ������������ӳ���40�졣

���� 12��������������һϵ���������ϼӹ��ѱ仯

������Դ���ҵ���ɫ��

��淽�棬�����ն���ҵ��������ҵϰ�ߣ��������������ҵ���ڳ�Ʒ����������ӣ���ԭ���Ͽ������ά�ֵ�λ�������������ҵ��ʾ��ǰ����λ����ʷ��λ���������ʽ�ѹ������û�ж౸ԭ���Ͽ�������

����������2019��1�����������ҵ������Ϊ 52.8%��2019��1��ȫ����������������½����ԣ���Ҫ�ܴ��ڼ�����ҵͣ���żٵ��¡�����2���ϰ�����ҵ�Դ���ͣ���ż�״̬���ҵ���ɫ��Ԥ�ƣ�2019��2���й�������������ʽ��������ڵ�λ��

ʮ���繤Բ�����г�

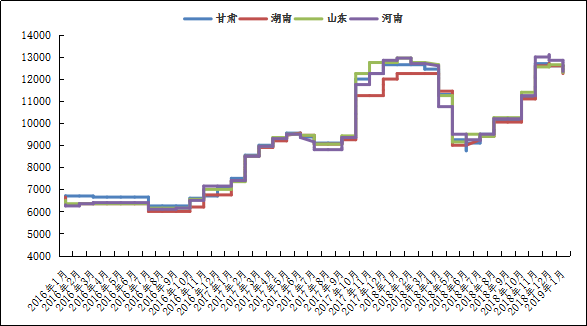

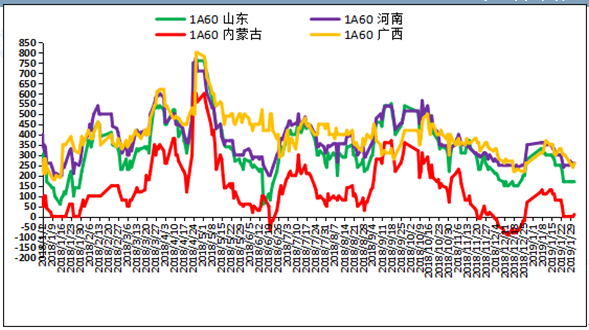

1�·����ۼ���ƫ�������У����˼ӹ���������֡�һ�����������۲�������һ������Ϊ�ٽ����ڣ�������ҵ��ǰ���������Ըߣ����г�������ǰ�ڶ����ѿ�ʼή������Ȼ����������ҵ�����ӵ�����������ҵ���˵͡����ҵ���ɫ����ȫ��61��������ҵ������ʾ��1�·����˲���Ϊ25.5��֣����ȼ���8.4%��ͬ�ȼ���4.49%������61��������ҵ���в���Ϊ429��֣�ռȫ���ܲ��ܵ�72.1%��

�ҵ���ɫ����1�·�ȫ�����������繤Բ������ҵ������ʾ��ɽ�������ӹ���170-330Ԫ/�֣�����253Ԫ/�֣��������ϵ�68Ԫ/�֡����ϵ����ӹ���240-360Ԫ/�֣�����312Ԫ/�֣��������ϵ�52Ԫ/�֡����ɵ����ӹ���ƽˮ��130Ԫ/�֣�����74Ԫ/�֣��������ϵ�116Ԫ/�֡����������ӹ���240-370Ԫ/�֣�����306Ԫ/�֣��������ϵ�43Ԫ/�֡�

ͼ 23��2016-2018��ȫ����������1A60�繤Բ���˼۸�����ͼ(Ԫ/�֣�

������Դ���ҵ���ɫ��

���ڶ������棬�����ڹ�������ʾ���ظ�ѹ��������-���У��ű�-�۰���פ����-����3����·�����ھ�Ϊ2019��8��30�գ������������е�ѹ��������������Ŀ������2019��“��������”������Ŀͭ���¾Ӷ࣬�ط�����2019���һ�������漰����·���Ͻ����ڼ�����4-6�£��Ե�ѹ�������¾Ӷࡣ����������Ŀ2019���һ����·���ϵ����߽����ڷֲ���5-11�£�Ҳ��Ŀǰ���漰�������б�������һ����Ŀ��

ͼ 24�����ƽʹ��ߡ��¡���������Ƴ������

������Դ���ҵ���ɫ������������

���ڶ������棬���ҵ���ɫ���˽2018�����ƽʹ���12�·�Ϊ17087.28�֣�ͬ�ȼ���17.1%�����ȼ���27.4%��12�·����ƽʹ��߳����»�����Ҫ�����ܹ��ʽ��Ż���Ӱ�죬�����г����������ȥ��ͬ�ڻ����߹�ͬ���ý����

����չ���������ڼ�������ҵ��δ�����ͣ�����ں��ձ��п���ۻ���������ҵ��ǰһ��½����������ͣ�����ձ鼯���ڳ�����ʮ������������������2�·ݲ�δ�нϺñ��֣�Ԥ��2�����˼ӹ��������۲�����������£������нϴ�ѹ����

ʮһ�������ܽ�

������ԣ������������۸�����µ�����ǰ�г����ٵ��ͼ۳ɽ����֣��������г��ֻ��ɽ��嵭�����ε������ҵ�ӻ���Ը��ǿ��19���г�����ǩ��������ó�������н����������г����������ֻ����ϵͣ����ֵ��������ɱ��ϸߣ�����ԭ���ϳɱ����м۸��ɶ��ļ���Ŀǰȡů���ڼ���������ҵ��������Ԥ�ڣ��г����ڹ���ʧ���״̬������Ԥ��2���������۸������������2700~3000Ԫ/�����ҡ���������棬1�������������ֺ���³����������۸�����µ����������Ѷ˳�������Ӱ�죬���Ӿ�ó����δ��ʵ����Ԥ�ڣ�����ά�ֵ��ơ�1����Ѯ������½��ͣ�������������ܻ�����Ӱ���С�������½���ͷ�������Ϣ��������С��������Ŀǰ���������봺���ۿ�Σ�ԭ���ϼ۸��Դ�������ͨ���������ڻ����������Ѹģ��ȴ����Ѷ˺����߶��ṩ���Ƕ��ܡ�������Ϊ����ά�ȸ��ʽϴ���������13200-13600Ԫ/�֡�

ʮ������ҵ����

Ͷ��5��Ԫ������Ŀ���� 12��28�գ���Ͷ��5��Ԫ���й�—���ˣ���ɫ������Ʒ�ִ�����������Ŀ������ʽ��������ͷ������´���У���־����������ҵ����һ�����ƣ��Դٽ���ɫ��������ҵ��չ���л������á�

���ݹ�����������һ�ڵڶ���������������Ԥ���ڵ��ļ���Ͷ�� �ݱ��������ݹ�����˾������һ�ڵڶ���������������Ԥ����2019����ļ���Ͷ������Ŀ��Ͷ��20��Ԫ��Ԥ��Ͷ������Ӫҵ�����40��Ԫ����˰�մ�2.5��Ԫ��������ҵ��λ600�������ڹ滮��������������120���/�꣬��Ŀ��Ͷ��30��Ԫ��Ԥ��Ͷ������Ӫҵ�����80��Ԫ����˰��5��Ԫ��

������ҵ���ѽ���������ܴ�100�������150��� �ж�������Ҫ����������̰�����ҵ����2018��12�������˵����������Ϊ50��ֵ������ߡ�Ŀǰ���ù�˾�ѽ���������ܴ�100�������150��֣��������ߵĽ����Լ����2��ʱ�䣬Ԥ����δ���������ڽ��ﵽ������

���N��������Ŀ��ƽ���99.8% ����1��3�գ�������̬����ҵ���ط��Ǹ���Ŀ——�������N200�����������Ŀ�ѻ�����ɳ�ƽ,�ѵ�λ�ʽ�Լ10��Ԫ���˴ο�������Ĺ������N200�����������Ŀ����Ͷ��58.05��Ԫ��������2��100���/�������������ߣ����蹤��Լ18���¡�

��������Ժδ����ֹ�ſ������Ʋþ��� ��������Ժ��57Ʊ��42Ʊͨ����

������������Ʒ��������ſ��Զ���(00486-HK)�������ɶ�EN+���Լ�����˹������ҵJSC EuroSibEnergo���Ʋõľ�������������������δ�ܹ����������60Ʊ������������Ʒ��������ľ�����

��������2����ѡAlunorte�о���Ա ����������������ת �������������������Ű칫��ͨ�������ʼ���ʾ����������Ԥ�ƽ���2�µ�ʼ��ѡ�о���Ա����Щ�о���Ա����Ų������³��˾(Norsk Hydro)����Alunorte������ұ����ȫ�渴���ؼ����á����ݵ����ʼ������ٺͺ���³��˾����������Ҫ���о���

���أ��ϵ�2019������������Ŀ����810-840��� ��ý1��18����Ϣ�����������ڲ��������гƣ����ؼƻ���2019������810-840���������������2018���798��֡����سƣ�2018������������ͬ���»�2%����Ҫ�����ڼ���ͣ����ʱ�䡣

������ɽ������ɽ�����¡�����(����)������ҵ��Ŀ����ǩԼ 1��16�գ�������ɽ��������ɽ�����¼�������˾������(����)������ҵ����˾��Ŀ����Э��ǩ����ʽ���У�������ͬ������չ�и߶����ļӹ���ҵ��

������������ҵ��������������Ŀ��ʼ��Ͷ�� ������������ҵ���ţ�Emirates Global Aluminium, EGA�������Ƿֹ�˾1��21�շ������Ÿ壬�ù�˾�ڼ����Dz�������Sangaredi��������������������1��15�տ�ʼ���ˡ���һ�л�80�ڳ��ᣬװ����6800�������ӿ�����KAMSAR�ۿ�Լ90������룬��ʻʱ��Լ3��Сʱ��������������ҵ����������������5000�ڳ����������KAMSAR�ۿڡ�

����������������Ŀͨ���������� 1��25�����磬����Ͷ�ʼ��Ź�˾������ҵ�������50�����ˮ�������̶��ڹ��̹��ø���ϵͳ������װ���Թ���ͨ���������ա�

����ɽ���²��ϣ��ɹ�������A356.2���Ͻ� ���գ�����ɽ���²��Ϲ�˾���ӹ���ҵ���ɹ�������A356.2���Ͻ��������Ҿ��ʼ첿�ż����Ʒ�������ɷݡ���ۣ����ﵽ��ؼ���Ҫ�ò�Ʒ�ijɹ�������һ���ؿ���ɽ���²��Ϲ�˾���Ͻ���Ʒ�г���Ŀǰ������ҵ������ͻ����˲�Ʒ500��֣���Ʒ�����õ��˿ͻ��ij�ֿ϶���

�й���ҵ:ɽ��������ʵʩת��������չ ʵ�е������� �й���ҵ(02600)�������ܵ�۸ߡ����������г�����������Ӱ�죬����Ч�����ԭ�ù�˾�عɸ�����˾ɽ������̨���������˾���Լ20��ֵ������������ʵ���˵���������Ŀǰ����˾����ɽ�����������ɶ�����ʵʩת��������չ���ˡ�

ʮ�����������

(һ�������ȵ�

ŷԪ���������ݲ��� Ӣ�¹�ծ�������µ� ��Ϊ����ҵPMI���ݲ���������ŷԪ���������������ǣ��г���ծȯ�ı�������������2019��1��2�գ�Ӣ�����¹���ծ�����ʷ��µ������չ�����ŷԪ��2018��12������ҵPMI��ֵ51.4����2016��2���������ˮƽ��

����ȥ��12������31.2�����ҵ��λ 1��4�յ� ��������4�շ���������ʾ������2018��12�·�ũ��������31.2�����ҵ��λ��ʧҵ��Ϊ3.9%����11������0.2���ٷֵ㡣

�¹�2018��11�¹�ҵ�������»�1% �¹�����ͳ�ƾ�1��7�չ���������ʾ���¹�2018��11�¹�ҵ�������»�1%������Զ���ڷ���ʦԤ�ڵ�0.4%���¹����ڶ�������2.4%�����Ե��������ⶩ������3.2%��Ӱ�죬ŷԪ�������轵11.6%��

�¹�2018��11�¹�ҵ����ͬ���»�4.7% ����Զ��Ԥ�� ����ʱ��1��8����¹�����ͳ�ƾַ���������ʾ���¹�2018��11�¹�ҵ����ͬ���½�4.7%������Զ����Ԥ�ڵ�0.8%���¹�2018��11�¹�ҵ���������½�1.9%����Ԥ��Ϊ����0.5%��

ŷԪ������������ָ������Ԥ�� ����ʱ��1��8������ŷ�˾��úͲ�������ίԱ�ᷢ��������ʾ��ŷԪ��2018��12������������ָ��Ϊ-6.2����Ԥ��һ�¡�

ŷԪ��2018��11��ʧҵ�ʽ�����ʮ���µ� ����ʱ��1��9��������ŷ��ͳ�ƾַ���������ʾ��2018��11��ŷԪ��ʧҵ�ʽ���7.9%������Ԥ�ڵ�8.1%��Ϊ2008��10��������͡�

����12��CPIͬ������1.9% ��2017��8��������� ��������ʱ��1��11�գ���������������CPI������ʾ������12��CPIͬ������1.9%����Ԥ�ڳ�ƽ��������ǰֵ2.2%������12��CPI�����½�0.1%����Ԥ�ڽ���0.1%��ƽ��ǰֵ0%��

Ӣ��2018��11�¹�ҵ������ҵ����ͬ�Ƚ���˫˫��Ԥ�� ����ʱ��1��11������Ӣ������ͳ�ƾַ���������ʾ��Ӣ��2018��11�¹�ҵ����ͬ���»�1.5%������Զ��0.7%���»�Ԥ�ڣ���2013��8�����������Ӣ��2018��11�¹�ҵ���������»�0.4%����Ԥ��Ϊ����0.2%��Ӣ��2018��11������ҵ����ͬ���»�1.1%����������0.7%���»�Ԥ�ڣ���2016��3�����������Ӣ��2018��11������ҵ���������»�0.3%����Ԥ��Ϊ����0.4%��Ӣ������ҵ����������5�����»���Ϊ2008�����Σ�������״Ρ�

�¹�2018�꾭�����ٷŻ� �¹�����ͳ�ƾ�15�չ�����������ʾ��2018��¹�����������ֵ����1.5%������ǰһ���2.2%�����ǵ¹�����������9����������������ͷ��֮ǰ������������

Ӣ��ȥ��12��ͨ��ˮƽ������������� Ӣ������ͳ�ƾ�16�չ�����������ʾ��Ӣ��2018��12�����Ѽ۸�ָ��(CPI)ͬ������2.1%������ǰһ�µ�2.3%��Ϊ���������ˮƽ��

���棺ȫ��FDI���������»� 2019���������� �����籱��1��21�յ�(�ı�)���Ϲ�ó�ͷ�չ��֯21�շ�������ƣ�ȫ�����ֱ��Ͷ��(FDI)��2017���1.47������Ԫ�½���2018���1.2������Ԫ����������������»���ȫ��FDI����ȫ�����Σ������µ͡�

����2018��12�·ݾɷ�����������������͵� ��˹��1��22�յ� ����ȫ�����ز�������Э��(NAR)22�չ����ı�����ʾ��2018��12�������ɷ������������Ե��������ʼ���Ϊ499���ס�12�¾ɷ����������½�6.4%��ͬ���½�10.3%��

ŷԪ������ҵPMI���������µ� �¹�����“�ٿ���” ���ݱ��ƻ���Markit24�շ���������������ʾ��ŷԪ��1������ҵPMI��ֵΪ50.5����2014��11��������ͣ�Ԥ�ں�ǰֵ��Ϊ51.4��1���ۺ�PMI��ֵΪ50.7����2013��7��������ͣ�Ԥ��Ϊ51.4��ǰֵΪ51.1��1�·���ҵPMI��ֵΪ50.8����2013��8��������ͣ�Ԥ��Ϊ51.5��ǰֵΪ51.2��

�¹���ҵ����ָ��������3����� �¹����������о���25�չ�����������ʾ��1�·ݵ¹���ҵ����ָ����ȥ��12�µ�101.0�����99.1�㣬Ϊ2016��2���������ˮƽ��

�����������Ľ���18���µ�λ ����1�·�����������ָ������2017��7�����������ˮƽ����������ʷ���������ͣ���ڼ䣬�����ߵ��ֹ���������������ƣ�1�·�����������ָ����126.6����120.2��ָ�������ڶ������½���

�¹�2������������С������ �¹��г��о��������ڿ�30�չ������¶ȱ���Ԥ�⣬�¹�����������ָ��2��Ϊ10.8�㣬����1���������10.5�㡣

23��Ͷ��ǰհ������1�·�ũ��ҵ�˿� ��ͨ�ƾ�ָ����23�Ҵ���Ͷ��Ԥ����ʾ����Ͷ�ж�������1�·�ũ��ҵ�˿�������Ԥ�ڲ�̫�ֹۣ���������������1�¼������ũ��ҵ �˿������Ͻ���15��-21��ʧҵ���Ͻ���3.8%-4.0%��ƽ��ʱн���������Ͻ���3.1%-3.2%��

(���������ȵ�

2018��12������ҵPMI���� ����ָ�������������� 2018��12��31�գ�����ͳ�ƾַ���ҵ�������ĺ��й�������ɹ����ϻᷢ�����й��ɹ�����ָ����2018��12�£��й�����ҵPMIΪ49.4%�������»���0.6���ٷֵ㣬��������ָ��Ϊ50.8%�������������������䡣2018��12�²����й�����ҵPMI����53.9 �������������¸� 1��4����Ϣ��2018��12�²����й�ͨ�÷���ҵ��Ӫ�ָ��������ҵPMI��Ϊ53.9����11����0.1���ٷֵ㣬�������������¸ߣ���ʾ�����ҵ��Ӫ����١�

���н����о����ģ�2019��M2���ٽ����ȷ��� 4�գ���ͨ���н����о����ķ���2019���й���۾��ý���չ��������Ԥ�ƣ�2019��M2���ٽ�λ��8.5-10%�������ڡ�

���б���Ԥ��2019���й���������6.3%���� ��ͨ���н����о�����4���ڱ����������桶2019���й���۾��ý���չ����������Ԥ�ƣ�2018���ļ��Ⱦ������ٿ���Ϊ6.4%��ȫ��������6.6%���ң�2019�꾭�����ٿ�����6.3%���ҡ�

2018�������ܶ�Ԥ�Ƴ�40���� ���й�ó�ٻ��о�Ժ�ٰ��“��Ʒ�ʷ���ٽ�����ƽ������”��̸���ϻ�Ϥ��2018���ҹ��������Ʒ�����ܶ�Ԥ�ƻᳬ��40���ڣ������ٳ��ֻ��䡣

�й�12��CPIͬ�� 1.9% Ϊ6������� 2018��12�·ݣ�ȫ���������Ѽ۸�ͬ������1.9%��12�·ݣ�ȫ���������Ѽ۸������³�ƽ��ȫ��ȫ���������Ѽ۸�����2.1%��

�й�12��PPIͬ�� 0.9% Ϊ2016��9��������� 2018��12�·ݣ�ȫ����ҵ�����߳����۸�ͬ������0.9%�������½�1.0%����ҵ�����߹����۸�ͬ������1.6%�������½�0.9%��ȫ�깤ҵ�����߳����۸����������3.5%����ҵ�����߹����۸�����4.1%��

12��M2���ҹ�Ӧͬ�� 8.1%��Ԥ�� 8.1%��ǰֵ 8% 12����������Ҵ��� 10800������ң�Ԥ�� 8250������ң�ǰֵ 12500������ң�12��������ʹ�ģ���� 15900������ң�Ԥ�� 13000������ң�ǰֵ 15191������ҡ�

�й�2018��GDP����6.6% ʵ��Ԥ�ڷ�չĿ�� �������㣬ȫ�����������ֵ900309��Ԫ�����ɱȼ۸���㣬����������6.6%��ʵ����6.5%���ҵ�Ԥ�ڷ�չĿ�ꡣ

2018��12�·ݹ�ģ���Ϲ�ҵ����ֵ����5.7% 2018��12�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������5.7%����������ֵ���پ�Ϊ�۳��۸����ص�ʵ�������ʣ������ٱ�11�·ݼӿ�0.3���ٷֵ㣻��������0.54%��2018��ȫ�꣬��ģ���Ϲ�ҵ����ֵͬ������6.2%�����ٽ�1-11�·ݻ���0.1���ٷֵ㡣

2018���ļ���ȫ����ҵ����������Ϊ76.0% 2018���ļ��ȣ�ȫ����ҵ����������Ϊ76.0%��������ͬ���½�2.0���ٷֵ㡣2018��ȫ����ҵ����������Ϊ76.5%���������½�0.5���ٷֵ㡣

2018��1-12���������Ʒ�����ܶ�����9.0% 2018��1-12�£��������Ʒ�����ܶ�380987��Ԫ������������9.0%���۳��۸�����ʵ������6.9%�����³�����˵�����Ϊ���������������ٱ�1-11���Ե�0.1���ٷֵ㡣���У������ϵ�λ����Ʒ���۶�145311��Ԫ������5.7%��

�����״ο�չ2575��ԪTMLF���� ����һ�� 2019��1��23�գ��й��������п�չ��2019��һ���ȶ������ڽ��������TMLF����������������Ϊ��������������������Ĵ�����ҵ���С��ɷ�����ҵ���кʹ��ͳ�����ҵ���С������������йؽ��ڻ���2018���ļ���С��ҵ����Ӫ��ҵ�������������������ȷ��Ϊ2575��Ԫ����������Ϊһ�꣬���ڿɸ��ݽ��ڻ��������������Σ�ʵ��ʹ�����ɴﵽ���ꡣ��������Ϊ3.15%�������ڽ��������MLF�������Ż�15�����㡣

2018��ȫ����ģ���Ϲ�ҵ��ҵ��������10.3% 2018��ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�66351.4��Ԫ������������10.3%�����ٱ�ȥ��1��11�·ݼ���1.5���ٷֵ㣬���屣�ֽϿ�������ȥ��12�·ݵ�������ͬ���½�1.9%��

��������2018��PPPͶ����13����Ԫ 1��31�գ�����������������ʱ�������PPP�����Ĺ���ȫ��PPP�ۺ���Ϣƽ̨��Ŀ������2018�걨������2018��12��ĩ����������Ŀ�ۼ�8654����Ͷ�ʶ�13.2����Ԫ�������Ŀ�ۼ�4691����Ͷ�ʶ�7.2����Ԫ��������Ŀ�ۼ�2237����Ͷ�ʶ�3.2����Ԫ��

�й�1�²�������ҵPMI 48.3 �й�1�²�������ҵPMI48.3������2018��12��1.4���ٷֵ㣬Ϊ2016��3�������µͣ���ʾ����ҵ���н�һ���Ż���

1������ҵPMIֹ������ �����������ټӿ� 1��31�գ�����ͳ�ƾַ���ҵ�������ĺ��й�������ɹ����ϻᷢ��������ʾ��2019��1�£��й�����ҵ�ɹ�����ָ����PMI��Ϊ49.5%���������ĸ��»�����������0.1���ٷֵ㡣���У�����ָ��Ϊ50.9%����������0.1���ٷֵ㡣

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����