Т»ЎўВБНБїуКРіЎ

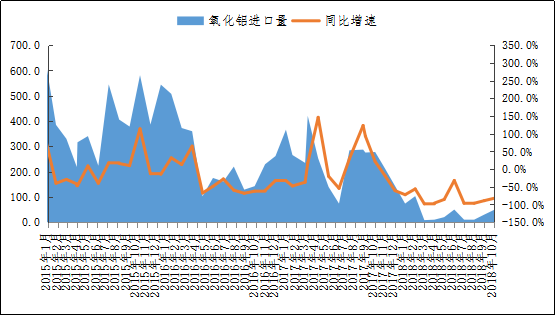

ЦР№ъєЈ№ШКэѕЭПФКѕЈ¬10ФВ·ЭОТ№ъЅшїЪВБНБїу660Нт¶ЦЈ¬»·±ИПВЅµ11%Ј¬Н¬±ИФцјУ48%Ј¬ЅШЦ№2018Дк10ФВЈ¬ОТ№ъ№ІЅшїЪВБНБїу7150Нт¶ЦЈ¬УлИҐДкН¬±ИФцјУ28%ЎЈ10ФВ·ЭЈ¬°ДґуАыСЗКЗЦР№ъЧоґуВБНБїуАґФґ№ъЈ¬№©У¦Бїґп268Нт¶ЦЧуУТЈ¬»·±ИјхЙЩ13.8%Ј»ЖдґОКЗјёДЪСЗЈ¬№©У¦БїФј255Нт¶ЦЈ¬»·±ИФцјУФј6%ЎЈКЬЅµУкУ°ПмЈ¬10ФВ·ЭјёДЪСЗВБНБїу·ўФЛЙРОґ»ЦёґХэіЈЎЈУЎДбКЗµ±ФВЦР№ъµЪИэґуВБНБїуАґФґ№ъЈ¬№©У¦БїФј44.3Нт¶ЦЈ¬»·±ИПВ»¬43.5%ЎЈУЎ¶ИДбОчСЗІї·ЦїуЙЅ10ФВ·ЭРиТЄЦШРВЙкЗліцїЪЕд¶оЈ¬µјЦВµ±ФВіцїЪБїјхЙЩЎЈґЛНвЈ¬10ФВ·ЭЦР№ъЧФ°НОчЅшїЪФј14.6Нт¶ЦВБНБїуЈ¬»·±ИПВ»¬Фј50%Ј»ЧФЛщВЮГЕИєµєЅшїЪФј11.4Нт¶ЦЈ¬»·±ИФцјУ1.5%Ј»ЧФВнАґОчСЗЅшїЪФј4.8Нт¶ЦЈ¬»·±ИРЎ·щПВ»¬0.3%ЎЈ

11ФВ№ъІъВБНБїујЫёсРЎ·щПВµшЈ¬УЙУЪ±±·Ѕ»·±ЈХюІЯПа¶Ф·ЕїнЈ¬їуКЇ№©У¦БїУРЛщФцјУЈ¬ВБНБїу№©У¦¶МИ±ЙФУР»єЅвЎЈµ«ДїЗ°Сх»ЇВБі§ФБПївґжТАѕЙЖ«ЙЩЈ¬Ії·ЦЖуТµјхЙЩІъБїАґУ¦¶ФВБНБїуІ»ЧгЎЈєуЖЪ»·±ЈХюІЯїЙДЬ»бјМРшїнЛЙЈ¬№©У¦Бї»бУРЛщФцјУЎЈѕЭБЛЅвЈ¬ДїЗ°№ъІъїуёЯЖ·О»їуКЇИХТжјхЙЩЈ¬µНЖ·О»ВБНБїуґўБїТАѕЙідЧгЈ¬ДЬМṩДЪµШСх»ЇВБі§ФБПАґФґЎЈФ¤ЖЪєуЖЪ№ъІъїујЫёсО¬ОИ»тРЎ·щ»ШµчЎЈЅшїЪїујЫёс·ЅГжУЙУЪЅьЖЪФУНјЫёсПВЅµЈ¬ТФј°Ії·Ц№ъјТИзјёДЪСЗЎў°ДґуАыСЗРВЅЁІъДЬПоДїФцјУЈ¬¶ФЅшїЪїујЫёсРОіЙТ»¶ЁС№Б¦Ј¬єуЖЪЅшїЪїујЫёсїЙДЬ»бУРПВ»¬ЗчКЖЎЈ

±нёс 1Ўў2018Дк10ФВОТ№ъЅшїЪВБїуФВѕщјЫЈЁГАФЄ/¶ЦЈ©

|

№ъ±р |

2018Дк1ФВ |

2018Дк2ФВ |

2018Дк3ФВ |

2018Дк4ФВ |

2018Дк5ФВ |

2018Дк6ФВ |

2018Дк7ФВ |

2018Дк8ФВ |

2018Дк9ФВ |

2018Дк10ФВ |

|

јУДЙ |

64 |

64 |

65 |

65 |

66 |

66 |

70 |

71 |

71 |

/ |

|

°НОч |

64.1 |

61 |

61 |

61 |

62 |

62 |

65 |

65 |

66 |

70 |

|

°ДґуАыСЗ |

47.6 |

47.6 |

48 |

47 |

47 |

47 |

47 |

46 |

45 |

50 |

|

ЛщВЮГЕ |

47.2 |

47 |

49 |

48 |

47 |

47 |

50 |

52 |

52 |

52 |

|

єЪЙЅ |

74.7 |

82.5 |

80 |

80 |

81 |

81 |

85 |

87 |

85 |

/ |

|

јёДЪСЗ |

57.4 |

57.5 |

58 |

58 |

59 |

59 |

57 |

57 |

56 |

71 |

|

САВтјУ |

70.1 |

69.1 |

69 |

69 |

70 |

70 |

71 |

71 |

70 |

65 |

|

ФЅДП |

47.8 |

47 |

49 |

49 |

47 |

48 |

49 |

49 |

48 |

/ |

|

УЎДб |

51.7 |

46.1 |

51 |

47 |

46 |

47 |

47 |

47 |

48 |

55 |

|

ВнАґОчСЗ |

/ |

52.3 |

44 |

47 |

46 |

46 |

44 |

42 |

43 |

50 |

КэѕЭАґФґЈєєЈ№ШЧЬКр

±нёс 2Ўў11ФВЦчБч№ъјТµЅ±±·ЅёЫїЪєЈФЛ·С

|

ЅшїЪАґФґ№ъ |

ЦБЦР№ъЦчБчёЫїЪєЈФЛ·СЈЁГАФЄ/¶ЦЈ© |

|

УЎДб |

9 |

|

°ДґуАыСЗ |

9 |

|

ВнАґОчСЗ |

8 |

|

ЛщВЮГЕ |

15 |

|

јёДЪСЗ |

19 |

|

°НОч |

20 |

|

НБ¶ъЖд |

30 |

КэѕЭАґФґЈєОТµДУРЙ«Нш

±нёс 3Ўў2018Дк11ФВВБНБїуЦчБчёЫїЪївґжЈЁНт¶ЦЈ©

|

ёЫїЪ |

2018Дк2ФВ |

2018Дк3ФВ |

2018Дк4ФВ |

2018Дк5ФВ |

2018Дк6ФВ |

2018Дк7ФВ |

2018Дк8ФВ |

2018Дк9ФВ |

2018Дк10ФВ |

2018Дк11ФВ |

|

БъїЪёЫ |

730 |

700 |

800 |

810 |

800 |

800 |

520 |

540 |

530 |

560 |

|

ЗаµєёЫ |

300 |

280 |

330 |

340 |

350 |

260 |

270 |

280 |

537 |

460 |

|

СММЁёЫ |

290 |

340 |

360 |

330 |

340 |

500 |

540 |

475 |

350 |

360 |

|

Б¬ФЖёЫ |

30 |

20 |

25 |

40 |

37 |

35 |

20 |

18.6 |

49 |

51 |

|

ИХХХёЫ |

27 |

20 |

25 |

30 |

25 |

30 |

41 |

55 |

65 |

77 |

|

ЧЬБї |

1377 |

1360 |

1540 |

1550 |

1552 |

1625 |

1391 |

1368.6 |

1531 |

1508 |

КэѕЭАґФґЈєєЈ№ШЧЬКр

11ФВ·ЭЦчБчёЫїЪївґжО¬ОИЈ¬УЙУЪЙЅ¶«µШЗшСх»ЇВБі§іЈДкК№УГЅшїЪїуЈ¬·ўХ№ЦБЅсЅ«Ѕь10ДкЎЈ»хФґПа¶ФОИ¶ЁЈ¬Сх»ЇВБі§РиЗуј°ПыєДБїІЁ¶Ї·¶О§І»ґуЈ¬ЙЅ¶«ЦчТЄёЫїЪј°Б¬ФЖёЫФВївґжО¬іЦФЪ1500Нт¶ЦЧуУТЎЈБ¬ФЖёЫµШЗшЦчТЄФЛЦБєУДПµИѕНЅьДЪВЅКЎ·ЭЎЈУЙУЪЅьјёФВ№ъІъїу№©У¦Ж«ЅфЈ¬їуКЇІЙ№єёсѕЦУРЛщЧЄ±дЈ¬¶ФёЫїЪївґжУРТ»¶ЁУ°ПмЎЈБ¬ФЖёЫЎўИХХХёЫївґжґпАъК·РВёЯЈ¬ёЯµгПа±ИИҐДкФцјУ20Нт¶ЦЧуУТЎЈФ¤јЖєуЖЪЙЅ¶«µШЗшёЫїЪївґжїЙДЬО¬ОИОЄЦчЈ¬ЖдЛыµШЗшёЫїЪївґжїЙДЬ»бУРЛщФцјУЎЈ

±нёс 4Ўў2018Дк11ФВЅшїЪВБїуµЅёЫЗйїц

|

ґ¬Гы |

ЅшїЪБї |

Ж·Гы |

К±јд |

ёЫїЪ |

АґФґ№ъ |

ЅУКХИЛ |

»хґъ |

|

QINFA 18 |

71400 |

ВБНБїу |

11-5 2300 |

¶јТїЪёЫ |

УЎДб |

XINFA |

CSA |

|

ORIENT CENTAUR |

94474 |

ВБНБїу |

11-6 0400 |

¶јТїЪёЫ |

°ДґуАыСЗ |

WEI QIAO |

SINO-OCEAN |

|

HUAYANG ENDEAVOUR |

73850 |

BAUXITE |

11-13 1300 |

¶јТїЪёЫ |

УЎДб |

XINFA |

CSA |

|

гиВЮДб |

110871 |

BAUXITE |

11-16 0800 |

БъїЪёЫ |

јёДЪСЗ |

ОєЗЕ |

Нвґъ |

|

ALAM PADU |

75004 |

BAUXITE |

11-17 0545 |

ЗаµєёЫ |

°ДґуАыСЗ |

CHI PING |

JIANG HAO |

|

їВµ¤ |

144253 |

BAUXITE |

11-20 0700 |

БъїЪёЫ |

јёДЪСЗ |

ОєЗЕ |

Нвґъ |

|

CHANG HANG CANG HAI |

56050 |

BAUXITE |

11-20 1000 |

¶јТїЪёЫ |

УЎДб |

SHAN LV |

SINOTRANS |

|

ANDA RAYA |

47122 |

BAUXITE |

11-21 1200 |

¶јТїЪёЫ |

УЎДб |

SHAN LV |

SINO-OCEAN |

|

CAPE MERLIN |

203009 |

BAUXITE |

11-20 1130 |

ИХХХёЫ |

јёДЪСЗ |

SHAN LV |

PENAVICO |

|

CLIPPER POLARIS |

47500 |

BAUXITE |

11-24 0800 |

СММЁёЫ |

°ДґуАыСЗ |

XIN FA |

CS ASIA |

|

GOLDEN SUE |

80098 |

BAUXITE |

11-25 0100 |

¶јТїЪёЫ |

°ДґуАыСЗ |

CHI PING |

JIANG HAO |

|

JIN HANG |

86958 |

BAUXITE |

11-27 0700 |

ЗаµєёЫ |

°ДґуАыСЗ |

SHAN LV |

SINO-OCEAN |

|

їЁєА |

48758 |

BAUXITE |

11-29 0700 |

БъїЪёЫ |

УЎ¶И |

ЬЭЖЅ |

ЦРФ¶ |

|

±±ІїНеРЕДо |

62005 |

BAUXITE |

11-30 0800 |

СММЁёЫ |

ФЅДП |

ЬЭЖЅРЕ·ў |

ЅєЖ |

КэѕЭАґФґЈєєЈ№ШЧЬКр

№ъјККРіЎ·ЅГж

ЦР№ъВБТµјёДЪСЗІ©·ЁВБНБїуПоДїХэКЅїЄ№¤ЅЁЙиЈ¬І©·ЁїуЗшїЙАыУГЧКФґґўБїФј17.5ТЪ¶ЦЈ¬їЙіЦРшїЄІЙДкПЮі¤ґп60ДкТФЙПЈ¬ЅЁіЙН¶ІъєуЅ«іЙОЄЦР№ъВБТµєЈНвВБНБїуЧКФґµДЦШТЄАґФґЎЈПоДїКЧЖЪЅЁЙи№жДЈОЄДкІъ1200Нт¶ЦВБНБїуЈ¬Ѕ«К№№«ЛѕїуЙЅЧФІЙВКМбёЯµЅ75%ЎЈВнАґОчСЗWZ Satu Bhd№«Лѕ№«ІјµЪЛДјѕ¶ИТµјЁЈ¬ІўЦёФрБЅёцґуПоДїµДіЙ±ѕі¬Ц§ТФј°ёГјЇНЕІЙїуТµОсТтВнАґОчСЗІЙїуЅыБоФміЙѕЮґуЛрК§ЎЈёГ№«ЛѕТСНЁ№эЖд№ШБЄ№«ЛѕјґSE Satu Sdn BhdєНSE Satu Pelangi Sdn BhdЅшѕьЕнєаВБНБїуїЄІЙЎЈФ¤јЖЅ«ФЪЅсДкДкµЧИз№ыВнАґОчСЗХюё®ИЎПыВБНБїуїЄІЙЅыБоЈ¬№«ЛѕАыИуЅ«µГТФ»ЦёґЎЈ

ЦРФ¶єЈФЛДⶩ№єФј25ЛТґуРНґ¬І°Ј¬Ѕ«ВБНБїуґУјёДЪСЗФЛНщЦР№ъЈ¬УГУЪСх»ЇВБі§Т±Б¶ЎЈЖдЦР°ьАЁЦРВБјЖ»®Н¶ЧКµД7ТЪГАФЄјёДЪСЗІ©·ЁПоДїЈ¬ёГПоДїЅ«ЅвѕцЦРВБОґАґК®ДкВБНБїу№©У¦РиЗуЎЈ

ОЄВъЧгЦР№ъїН»§РиЗуЈ¬Г·МШВЮїуТµјЖ»®2019ДкА©Іъ350Нт¶ЦЎЈФЪµЪТ»јѕ¶ИУкјѕНЈІъЖЪјдЧј±ёА©ІъЅЁЙиЈ¬јЖ»®ФЪ2019ДкµЪ¶юјѕ¶ИНкіЙКµК©ЎЈФ¤јЖёГ№«Лѕ2019ДкІъБїЅ«ґпµЅ1000Нт¶ЦЎЈ

°ўБЄЗх»·ЗтВБТµ№«ЛѕЈЁEGAЈ©Ѕ«ЕЙіцБЅБѕ»ъіµЈ¬УГУЪЖдЧУ№«ЛѕјёДЪСЗСх»ЇВБ№«ЛѕФЪµ±µШµДВБНБїуїЄІЙПоДїј°Па№ШіцїЪЙиК©µДЅЁЙиЎЈёГ№«Лѕ±нКѕЈ¬ёГПоДїµДФ¤ЛгЧЬПоДїіЙ±ѕФјОЄ14ТЪГАФЄЎЈФ¤јЖ2019ДкПВ°лДкУРНыКµПЦКЧЕъВБНБїуіцїЪЎЈТ»µ©И«ГжН¶ИлФЛУЄЈ¬GACФ¤јЖГїДкЅ«ЙъІъ1200Нт¶ЦВБНБїуЎЈ

°ўВі·ЁїуТµУРПЮ№«ЛѕКЧЕъЧЬФЛКдБїОЄ20Нт¶ЦµДєЈбµРН»хґ¬ТС°ІИ«µЦґпЗаµєёЫЎЈёГЖ·Ѕ«Ѕ»ё¶ёшЦРВБЙЅ¶«·Ц№«ЛѕЈ¬јёДЪСЗ±ґАі¶ыПоДїµДФЛУЄІъДЬМбЙэЅЧ¶ОЅшХ№ЛіАыЈ¬ІЙїуБїУРНыФЪ2019ДкґпµЅДкґпµЅ550Нт¶ЦЎЈДїЗ°і¬№эДїЗ°і¬№э75Нт¶Ц»хЖ·ТСіЙ№¦Ч°ґ¬Ј¬ХэФЪФЛНщЖдЛыїН»§НѕЦРЎЈ

SMBУлјёДЪСЗЗ©КрРТйЈ¬Ѕ«івЧК30ТЪГАФЄУГУЪМъВ·ЎўСх»ЇВБѕ«Б¶і§єНРВїуЗшµДїЄ·ўЎЈёГјЇНЕЦЬТ»ФЪТ»·ЭЙщГчЦР±нКѕЈ¬МъВ·И«і¤135№«АпЈ¬Б¬НЁІЙїуЧчТµЗшУлВлН·Ј¬№АјЖєДЧК12ТЪГАФЄЈ¬Ѕ«УЪ2022ДкїЄКјФЛУЄЎЈСх»ЇВБТ±Б¶і§Ф¤јЖєДЧК7-9ТЪГАФЄЈ¬ДкІъДЬ100Нт¶ЦЎЈРВїуЗшФ¤јЖ2022ДкН¶ІъЈ¬µЪ Т»ДкВБНБїуІъБї1000Нт¶ЦЈ¬µЅ2024ДкЅ«ФцјУµЅ3000Нт¶ЦЎЈSMBУЙОєЗЕґґТµјЇНЕ№ШБЄЦР№ъєкЗЕјЇНЕєНјёДЪСЗUMSјЇНЕЎўСММЁёЫјЇНЕєНРВјУЖВО¤Бў№ъјКјЇНЕ№ІН¬іцЧКЙиБўЎЈ

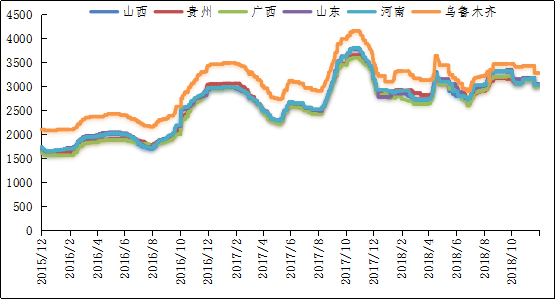

№ъІъВБНБїујЫёсРРЗйЈєСфИЄКРіЎA/S:4.5 ±ЁјЫ430ФЄ/¶ЦЈ»°ЩЙ«КРіЎAl:60-65%Ј¬Si:9-11%±ЁјЫ290ФЄ/¶ЦЈЁІ»є¬Л°јЫёсЈ©Ј»№уСфAl:60-65%Ј¬Si:9-11%±ЁјЫ340ФЄ/¶ЦЈЁІ»є¬Л°јЫёсЈ©Ј»ИэГЕПїAl:55-60%Ј¬Si:12-13%±ЁјЫ410ФЄ/¶ЦЈЁІ»є¬Л°јЫёсЈ©ЎЈ±ѕФВІї·ЦµШЗш№ъІъїујЫёсО¬ОИОЄЦчЎЈєУДПµШЗш»·±ЈХюІЯУРЛщ·ЕїнЈ¬µ±µШІї·ЦїуЙЅїЄКјВ¶МмїЄІЙЈ¬№ъІъїуКЇїЄІЙБїУРЛщФцјУЈ¬µ«КЗґУ№©Ри·ЅГжАґїґЈ¬±±·ЅКРіЎїуКЇ№©У¦ТАѕЙЖ«Ѕф,µ±µШІї·ЦЖуТµјМРшТАїїНв№єїуКЇЅшРРЕдїуЙъІъЎЈ¶МЖЪАґїґЈ¬ОТГЗФ¤јЖ11ФВїуКЇµДјЫёсО¬ОИёЕВКЅПґуЎЈ

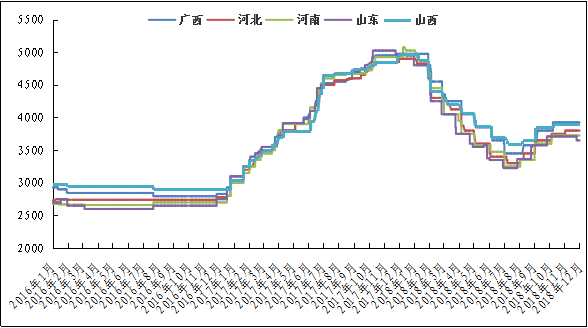

±нёс 5Ўў2018Дк1ФВ-2018Дк11ФВ№ъІъїујЫёс±нЈЁµҐО»ЈєФЄ/¶ЦЈ©

|

µШЗш |

Ж·О» |

јЫёсЈЁµҐО»ЈєФЄ/¶ЦЈ© |

||||||||||

|

2ФВ |

3ФВ |

4ФВ |

5ФВ |

6ФВ |

7ФВ |

8ФВ |

9ФВ |

10ФВ |

11ФВ |

|||

|

ЙЅОч |

A/SЈє4.5 |

330-370 |

350-390 |

360-400 |

360-400 |

380-420 |

400-440 |

410-450 |

410-450 |

410-450 |

400-440 |

|

|

A/S: 5.0 |

350-390 |

370-410 |

380-420 |

380-420 |

420-440 |

440-460 |

450-470 |

450-470 |

450-470 |

440-460 |

||

|

A/S: 5.5 |

380-410 |

400-430 |

410-440 |

410-440 |

440-480 |

460-500 |

470-510 |

470-510 |

470-510 |

460-500 |

||

|

A/S: 6.0 |

450-460 |

470-480 |

480-490 |

480-490 |

480-520 |

500-540 |

510-550 |

510-550 |

510-550 |

500-540 |

||

|

єУДП |

A/S: 4.5 |

350-370 |

380-390 |

390-400 |

390-400 |

390-400 |

420-430 |

420-430 |

420-430 |

410-420 |

400-410 |

|

|

A/SЈє5.0 |

370-380 |

400-410 |

410-420 |

410-420 |

410-420 |

440-450 |

440-450 |

440-450 |

430-440 |

420-430 |

||

|

№гОч |

A/S: 7.0 |

240-250 |

270-280 |

270-280 |

270-280 |

270-280 |

270-280 |

280-290 |

280-290 |

280-290 |

280-290 |

|

|

№уЦЭ |

A/S: 6.0 |

230-240 |

260-270 |

260-270 |

260-270 |

300-320 |

310-330 |

330-350 |

330-350 |

330-350 |

330-350 |

|

КэѕЭАґФґЈєОТµДУРЙ«Нш

¶юЎўСх»ЇВБКРіЎ

ЈЁТ»Ј©ЦР№ъСх»ЇВБЅшїЪБїЗйїц

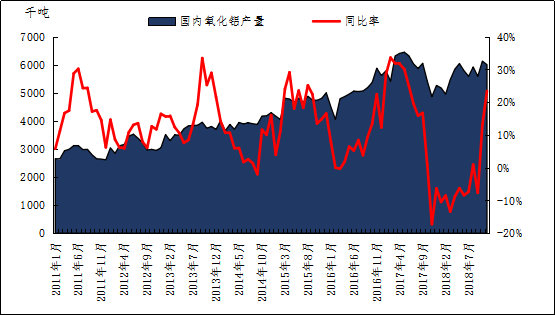

2018Дк10ФВЦР№ъЅшїЪСх»ЇВБКэБїОЄ4.86Нт¶ЦЈ¬Н¬±ИјхЙЩ82.5%ЎЈ2018Дк1-10ФВЦР№ъЅшїЪСх»ЇВБАЫјЖКэБїОЄ45.9Нт¶ЦЈ¬Н¬±ИјхЙЩ81.7%ЎЈ2018Дк11ФВµЧ°ДґуАыСЗСх»ЇВБFOBјЫёсОЄ413-417ГАФЄ/¶ЦЈ¬Ул10ФВ·ЭД©±ИПВµш71ГАФЄ/¶ЦЎЈБ¬ФЖёЫПЦ»х±ЁјЫО¬іЦФЪ2930-3030/¶ЦЈ¬ЦчТЄПъКЫёш·ЗВБРРТµЎЈ

Нј 1Ўў 2018Дк10ФВ·ЭЦР№ъСх»ЇВБЅшїЪБїј°Н¬±ИВК

КэѕЭАґФґЈєєЈ№ШЧЬКрЎўОТµДУРЙ«Нш

ЅШЦ№2018Дк11ФВ30ИХЈ¬ЦР№ъЦчТЄёЫїЪСх»ЇВБївґжОЄ31.5Нт¶ЦЈ¬ЅП10ФВ»·±ИјхЙЩ6Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪјхЙЩ23.8Нт¶ЦЎЈ11ФВёчёЫїЪПЦ»хївґжО¬іЦµНО»Ј¬ДїЗ°Г»УРРВµДіцїЪ¶©µҐЦґРРЎЈ

±нёс 6Ўў2018Дк11ФВЦР№ъЦчТЄёЫїЪСх»ЇВБївґжЈЁµҐО»ЈєНт¶ЦЈ©

|

ИХЖЪ |

Б¬ФЖёЫ |

цСУгИ¦ |

ЗаµєёЫ |

БъїЪёЫ |

·АіЗёЫ |

ЧЬјЖ |

|

10ФВ26ИХ |

6 |

3 |

22 |

4 |

2.5 |

37.5 |

|

11ФВ30ИХ |

1 |

2.5 |

22 |

3 |

3 |

31.5 |

|

±д»ЇБї |

-5 |

-0.5 |

- |

-1 |

+0.5 |

-6 |

КэѕЭАґФґЈєОТµДУРЙ«Нш

Нј 2Ўў 2018Дк11ФВ·ЭЦР№ъЦчТЄёЫїЪСх»ЇВБёЫїЪївґж

КэѕЭАґФґЈєОТµДУРЙ«Нш

ЈЁ¶юЈ©ЦР№ъСх»ЇВБІъБї·ЦОц

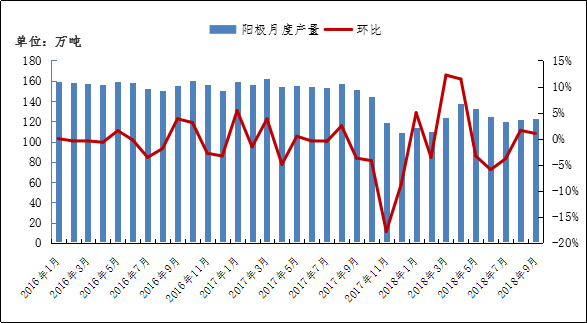

ѕЭОТµДУРЙ«НшНіјЖЈ¬2018Дк11ФВ·ЭЦР№ъСх»ЇВБІъБїОЄ600Нт¶ЦЈ¬Н¬±ИФцјУ9.4%ЎЈ1-11ФВЦР№ъСх»ЇВБІъБїАЫјЖЙъІъОЄ6365Нт¶ЦЈ¬АЫјЖН¬±ИФцјУ0.2%ЎЈјхёґІъ·ЅГжЈєЈє1ЎўЅ»їЪ·КГАВБТµ11ФВЙъІъПЯ»ЦёґВъІъЈ¬11ФВІъБї20Нт¶ЦЎЈ

Нј 3Ўў 2018Дк11ФВ·ЭЦР№ъСх»ЇВБІъБїј°Фці¤ВК

КэѕЭАґФґЈєОТµДУРЙ«Нш

ЈЁИэЈ©ЦР№ъСх»ЇВБјЫёс·ЦОц

Нј 4Ўў 2018Дк11ФВ·ЭЦР№ъСх»ЇВБјЫёсЗчКЖНјЈЁФЄ/¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«Нш

ѕЭОТµДУРЙ«НшµчСРЈ¬11ФВ·Э№ъДЪСх»ЇВБјЫёсіКПЦХрµґЖ«ИхµДЗчКЖЎЈПВУОКРіЎПЦ»хіЙЅ»ЖЅµЈ¬КРіЎТФВДРРі¤µҐОЄЦчЎЈґУЗшУтЙПїґЎЈЙЅОчµШЗшСх»ЇВБПЦ»хіЙЅ»ЗшјдОЄ3010-3050ФЄ/¶ЦЈ¬Ул10ФВД©±ИПВµш60ФЄ/¶ЦЈ»ЙЅ¶«µШЗшСх»ЇВБПЦ»хіЙЅ»јЫёсЗшјдОЄ3030-3070ФЄ/¶ЦЈ¬Ул10ФВД©±ИПВµш100ФЄ/¶ЦЈ»єУДПµШЗшСх»ЇВБіЙЅ»ЗшјдОЄ3010-3050ФЄ/¶ЦЈ¬Ул10ФВД©±ИПВµш50ФЄ/¶ЦЈ»№гОчµШЗшПЦ»хіЙЅ»јЫёсОЄ2980-3020ФЄ/¶ЦЈ¬Ул10ФВД©±ИПВµш90ФЄ/¶ЦЈ»№уЦЭµШЗшПЦ»хіЙЅ»јЫёсЗшјдОЄ2980-3020ФЄ/¶ЦЈ¬Ул10ФВД©±ИПВµш80ФЄ/¶ЦЎЈ

і¤µҐ·ЅГжЈєЅШЦБ11ФВ30ИХЈ¬2018Дк11ФВЙПЖЪЛщИэФВЖЪВБЅбЛгјЫјУИЁЖЅѕщЦµОЄ14018ФЄ/¶ЦЈ¬ТФ18.5%ЧчјЫ11ФВ·ЭСх»ЇВБі¤µҐјЫОЄ2593.33ФЄ/¶ЦЈ¬ЅП10ФВ·Эі¤µҐ±ИАэјЫПВµш83.81ФЄ/¶ЦЎЈ

ИэЎўµзЅвВБКРіЎ

ЈЁТ»Ј©№ъјКВБКРіЎФЛРРЗйїц

1Ўў2018Дк1-10ФВИ«ЗтФВБІъБїН¬±ИЎў»·±ИѕщФці¤

Нј 5Ўў И«ЗтФВБІъБїЈЁ°ьє¬ЦР№ъЈ©ј°Фці¤ВК

КэѕЭАґФґЈєIAIЎўОТµДУРЙ«Нш

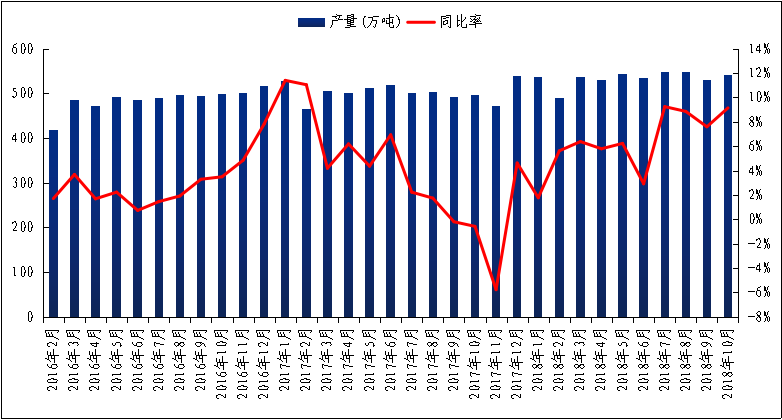

№ъјКВБТµР»б(IAI)№«ІјµДКэѕЭПФКѕЈ¬10ФВ·ЭИ«ЗтФВБІъБїОЄ541Нт¶ЦЈ¬»·±ИФці¤2%Ј¬Н¬±ИФці¤4%ЎЈґУИХІъБїАґїґЈ¬10ФВИХІъБїОЄ174,600¶Ц/МмЈ¬Н¬±ИПВЅµ1.2%ЎЈЅШЦ№2018Дк1-10ФВЈ¬КАЅзВБІъБїН¬±ИФці¤0.7%Ј¬ЧЬБїОЄ5343.7Нт¶ЦЈ¬ИҐДкН¬ЖЪОЄ5306.7Нт¶ЦЎЈ¶ш10ФВ·ЭЈ¬Е·ЦЮФВБІъБїОЄ66.4Нт¶ЦЈ¬Н¬±ИФці¤0.3%Ј¬»·±ИФці¤3.1%ЎЈ±±ГАФВБІъБїОЄ32.3Нт¶ЦЈ¬Н¬±ИПВЅµ3.6%Ј¬µ«»·±ИФці¤4.2%ЎЈіэЦР№ъТФНвµДСЗЦЮµШЗшЈ¬10ФВ·ЭФВБІъБїН¬±ИЙПХЗ7.1%Ј¬»·±ИЙПХЗ3.6%Ј¬ЦБ37.7Нт¶ЦЎЈЦР¶«µШЗшЈ¬ВБІъБїН¬±ИЙПХЗ5.1%Ј¬»·±ИЙПХЗ3%Ј¬ЦБ45Нт¶ЦЈ¬ёЯУЪ9ФВ·ЭµД43.7Нт¶ЦЎЈКАЅзЅрКфНіјЖѕЦ(WBMS)№«ІјµД±ЁёжПФКѕЈ¬2018Дк1-9ФВИ«ЗтФВБКРіЎ№©У¦¶МИ±20.6Нт¶Ц,2018Дк1-9ФВФВБРиЗуБїОЄ4470Нт¶ЦЈ¬ЅП2017ДкН¬ЖЪјхЙЩ67.5Нт¶ЦЎЈ2018Дк1-9ФВФВБІъБїН¬±ИФцјУ11.8Нт¶ЦЎЈ2018Дк1-9ФВИ«ЗтФВБРиЗуН¬±ИПВ»¬1.5%ЎЈ2018Дк9ФВЈ¬И«ЗтФВБІъБїОЄ493.45Нт¶ЦЈ¬Пы·СБїОЄ489.75Нт¶ЦЎЈ

2ЎўВЧВБµНО»ХрµґLMEВБївґжФцјУ

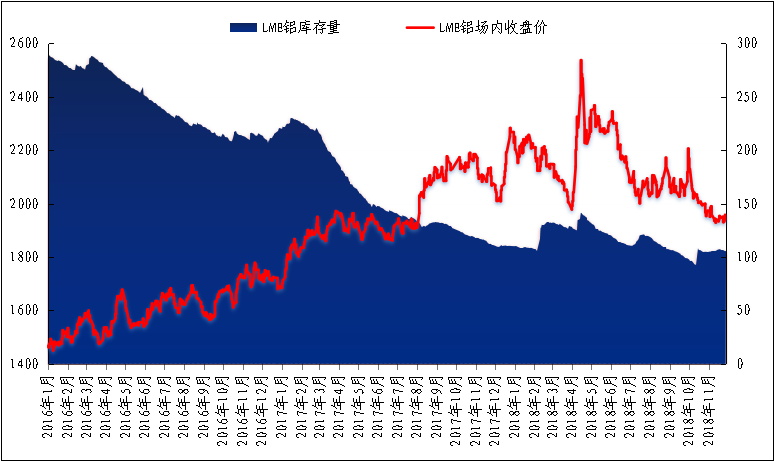

±ѕФВВЧВБХыМеіКПЦµНО»ХрµґЧЯКЖЈ¬ГАФЄІ»¶ПЧЯЗїТФј°ГАВБЦЖІГ¶нВБК±јдНЖіЩЈ¬µјЦВВЧВБјМРшЧЯµшЈ¬ЕМЦРЧоµНПВМЅЦБ1917ГАФЄЎЈґЛНвЈ¬11ФВLMEВБївґжГчПФФцјУЈ¬µјЦВВЧВБЧЯКЖіРС№ЎЈ11ФВКРіЎОЮГчПФПыПўґМј¤Ј¬ХыМе±нПЦЖЅЖЅЈ¬ВЧВБЖ«ИхХ𵴡ЈЅШЦ№11ФВД©Ј¬LMEВБївґжОЄ105.78Нт¶ЦЈ¬ЅПЙПФВД©ФцјУ0.9Нт¶ЦЎЈКЬВБјЫПВµшУ°ПмЈ¬КРіЎЅ»Н¶І»»оФѕЎЈ

Нј 6Ўў LMEВБївґжУліЎДЪјЫёсЧЯКЖНј

КэѕЭАґФґЈєLMEЎўОТµДУРЙ«Нш

ЈЁ¶юЈ©№ъДЪФВБІъДЬј°ївґж·ЦОц

1Ўў№ъДЪ11ФВµзЅвВБІъБїН¬±ИФцјУЎў»·±ИјхЙЩ

ѕЭОТµДУРЙ«НшНіјЖЈ¬2018Дк11ФВЦР№ъµзЅвВБІъБї302.06Нт¶ЦЈ¬Н¬±ИФцјУ2.92%Ј¬»·±ИјхЙЩ3.05%Ј»11ФВЦР№ъµзЅвВБИХѕщІъБїОЄ10.06Нт¶ЦЈ¬ёЯУЪ10ФВ10.05Нт¶ЦЎЈ11ФВ·ЭµзЅвВБФЛРРІъДЬ3671.5Нт¶ЦЈ¬ВБЛ®±ИАэОЄ72.9%ЎЈ2018Дк1ФВ-11ФВ№ъДЪµзЅвВБІъБїАЫјЖ3355.29Нт¶ЦЈ¬АЫјЖН¬±ИјхЙЩ0.7%Ј¬ИҐДкН¬ЖЪАЫјЖБїОЄ3379.26Нт¶ЦЎЈОТµДУРЙ«НшХл¶Ф2018Дк11ФВВБТ±Б¶і§ёґІъТФј°РВН¶ІъЗйїцЅшРРµчСРЈ¬µчСРЅб№ыИзПВЈєєУДПУАµЗВБТµµзЅвВБІъДЬјхІъЈ¬Йжј°ІъДЬ3Нт¶ЦЈ¬ДїЗ°ФЛРРІъДЬ10Нт¶Ц/ДкЈ»№гОч»ЄАЪµзЅвВБїЄКјН¶ІъЈ¬Йжј°ІъДЬ10Нт¶ЦЈ»ЅьЖЪЗаєЈцОєгµзЅвВБІъДЬЦрІЅ№ШНЈЈ¬Йжј°ІъДЬ15Нт¶ЦЎЈ

Нј 7Ўў 2018Дк11ФВ№ъДЪµзЅвВБІъБї

КэѕЭАґФґЈє№ъјТНіјЖѕЦЎўОТµДУРЙ«Нш

2Ўў№ъДЪЦчБчµШЗшЧЬївґжБїіЦРшјхЙЩЈ¬µ«·щ¶И·Е»є

ДїЗ°ОТµДУРЙ«НшНіјЖПЦ»хївґжЗшУтЙжј°16ёцµШЗшЈ¬·Ц±рОЄЙПєЈЎўОЮОэЎўєјЦЭЎў·рЙЅЎўєЈ°ІЎўМмЅтЎўБЩТКµИµШЎЈЅШЦ№11ФВД©Ј¬И«№ъЦчБчµШЗшЧЬївґжБїОЄ130.7Нт¶ЦЈ¬»·±ИјхЙЩ10.23%Ј¬Н¬±ИјхЙЩ22.1%ЎЈ

Нј 8Ўў №ъДЪЦчБчµШЗшПЦ»хївґжЧЯКЖНј

КэѕЭАґФґЈєОТµДУРЙ«Нш

·ЦµШЗшАґїґЈ¬ЖдЦРЙПєЈ27.6Нт¶ЦЅПЙПФВјхЙЩ1.1Нт¶ЦЈ»ОЮОэ48.3Нт¶ЦЅПЙПФВјхЙЩ7.6Нт¶ЦЈ»єјЦЭ3.4Нт¶ЦЅПЙПФВјхЙЩ0.2Нт¶ЦЈ»ДюІЁ1.2Нт¶ЦЅПЙПФВјхЙЩ0.7Нт¶ЦЈ»јГДП0.3Нт¶ЦЈ»єюЦЭ5Нт¶ЦЅПЙПФВФцјУ0.1Нт¶ЦЈ»·рЙЅ18.4Нт¶ЦЅПЙПФВјхЙЩ4.2Нт¶ЦЈ»МмЅт4.5Нт¶ЦЅПЙПФВјхЙЩ0.7Нт¶ЦЈ»ЙтСф0.4Нт¶ЦЈ»№®Те5.8Нт¶ЦЅПЙПФВФцјУ2.4Нт¶ЦЈ»ЦЈЦЭ0.8Нт¶ЦЅПЙПФВјхЙЩ1.8Нт¶ЦЈ»ВеСф1.1Нт¶ЦЅПЙПФВјхЙЩ0.7Нт¶ЦЈ»ЦШЗм2.1Нт¶ЦЅПЙПФВФцјУ0.2Нт¶ЦЈ»БЩТК2.1Нт¶ЦЈ»єЈ°І2.4Нт¶ЦЅПЙПФВјхЙЩ0.1Нт¶ЦЈ»іЈЦЭ7.3Нт¶ЦЅПЙПФВјхЙЩ0.5Нт¶ЦЎЈ

Нј 9Ўў ЦР№ъЦчТЄКРіЎA00ВБ¶§іцївБїЧЯКЖНј

КэѕЭАґФґЈєОТµДУРЙ«Нш

ѕЭОТµДУРЙ«НшНіјЖЈєЅШЦ№11ФВЈ¬ЦР№ъЦчТЄµШЗшµзЅвВБіцївЦЬ¶ИЖЅѕщЦµОЄ15.7Нт¶ЦЈ¬ЅПЙПФВЦЬ¶ИіцївѕщјЫјхЙЩ0.7Нт¶ЦЎЈґУКэѕЭАґїґЈ¬11ФВОЮОэµШЗшіцївґжБїјхЙЩПа¶ФГчПФЈ¬МмЅтЎўЙтСфµШЗшіцївБїРЎ·щјхЙЩЈ¬ЙПєЈЎўєјЦЭЎў·рЙЅЎў№®ТеµШЗшіцївБїВФУРФцјУЈ¬ЦШЗмµШЗшіцївО¬іЦЖЅОИЎЈ

ЈЁИэЈ©№ъДЪВБ¶§јЫёс·ЦОц

±ѕФВ»¦ВБ±нПЦЖЈИнЈ¬ЦчБ¦єПФјµшЖЖНтЛД№ШїЪЈ¬ЧоµНПВМЅЦБ13535ФЄ/¶ЦЎЈУЙУЪ»щ±ѕГж±нПЦІ»јСЈ¬ЖдґОІЙЕЇјѕПЮІъБ¦¶ИІ»№»Ј¬¶ФВБјЫХыМеМбХсУРПЮЎЈЅШЦ№11ФВД©Ј¬»¦ВБЦчБ¦єПФјКХЕМјЫОЄ13555ФЄ/¶ЦЈ¬ЅПЙПФВПВµш530ФЄ/¶ЦЎЈПЦ»х·ЅГжЈ¬ЅШЦ№11ФВД©Ј¬»Є¶«µШЗшјЫёс13500-13540ФЄ/¶ЦЈ¬ЅПЙПФВД©ПВµш470ФЄ/¶ЦЈ»»ЄДПµШЗшјЫёс13550-13590ФЄ/¶ЦЈ¬ЅПЙПФВД©ПВµш480ФЄ/¶ЦЈ»¶«±±µШЗшјЫёс13510-13550ФЄ/¶ЦЈ¬ЅПЙПФВД©ПВµш480ФЄ/¶ЦЈ»ОчДПµШЗшјЫёс13490-13530ФЄ/¶ЦЈ¬ЅПЙПФВД©ПВµш520ФЄ/¶ЦЎЈКРіЎіЙЅ»·ЅГжЈ¬11ФВХэ·кКРіЎПы·СµјѕЈ¬ВБПВУОРиЗуХыМеЧЄИхЎЈПЦ»хКРіЎБчНЁ»хФґідЧгЈ¬іЦ»хЙМО¬ОИіц»хЎЈІї·ЦПВУО·кµНјЫИлКРЅУ»хЈ¬µ«¶Ъ»хТвФёІ»ЗїЈ¬О¬іЦ°ґРиІЙ№єЎЈНј 10Ўў LMEіЎДЪЎў»¦ВБµ±ФВУлMyyouseјЫёсЧЯКЖНј

КэѕЭАґФґЈєВЧ¶ШЅрКфЅ»ТЧЛщЎўЙПєЈЖЪ»хЅ»ТЧЛщЎўОТµДУРЙ«Нш

Нј 11Ўў ФБ¶Ф»¦ЙэМщЛ®ЧЯКЖНј

КэѕЭАґФґЈєОТµДУРЙ«Нш

ЛДЎўВБєПЅр¶§КРіЎ

ЈЁТ»Ј©ADC12ВБєПЅр¶§КРіЎ·ЦОц

±ѕФВФЩЙъВБєПЅр¶§јЫёсјМРшПВµшЈ¬»ЄЦРµШЗш№ъ±кADC12ѕщјЫ14100ФЄ/¶ЦЈ¬ЅПФВПВµш200ФЄ/¶ЦЈ»»Є¶«µШЗшѕщјЫ14300ФЄ/¶ЦЈ¬ЅПФВіхПВµш200ФЄ/¶ЦЈ»»ЄДПµШЗшѕщјЫ14500ФЄ/¶ЦЈ¬ЅПФВіхПВµш300ФЄ/¶ЦЈ»ОчДПµШЗшѕщјЫ14000ФЄ/¶ЦЈ¬ЅПФВіхПВµш300ФЄ/¶ЦЈ»»Є±±µШЗшѕщјЫ14400ФЄ/¶ЦЈ¬ЅПФВіхПВµш300ФЄ/¶ЦЎЈјЫёсПВµшЦчТЄУРБЅ·ЅГжФТтЈєТ»·ЅГжПЦ»хВБјЫіцПЦТ»Ц±іЦРшПВµшЈ¬µјЦВФЩЙъВБКРіЎјЫёсПВ»¬ЎЈБнТ»·ЅГжЅшИлК®Т»ФВ·ЭёчµШЗшІъБїЖХ±йіцПЦПВ»¬ЎЈµ«УЙУЪјхІъµДјЇЦРФЪЦРРДЖуТµЈ¬УЙУЪФВЗ°ївґжЖ«ёЯЛжТв¶ФјЫёсГ»УРФміЙМ«ґуµДУ°ПмЎЈіцїЪ·ЅГж№г¶«µШЗшF08ИХ±ѕјЫФЪ1730ГАФЄЈ¬ЅПФВіхТІКЗПВµшБЛ30ГАФЄЎЈРиЗу·ЅГжЖыіµС№ЦэТАѕЙ±нПЦЖЅЖЅЈ¬і¤µҐДїЗ°ПВ»¬±ИЅПСПЦШЈ¬Ії·ЦЖуТµ±нКѕУРјхЙЩ50%Чо¶аЎЈОеЅрС№ЦэБмУтµ№КЗУРїЄКјФці¤Ј¬ЖуТµїЄКјµНјЫ±ё»хЈ¬µ«ХыМеПы·СБїІ»ёЯЎЈ»·±Ј·ЅГжѕ©ЅтјЅµШЗшЦРРЎІ»єПёсЖуТµ»№КЗВЅРшјхНЈІъЈ¬ТІ°ьАЁТ»Р©ПВУОПы·СЖуТµЎЈХыМеКРіЎјЫёсІўГ»УРіцПЦЅПґу±д¶ЇЎЈОґАґФ¤јЖВБєПЅр¶§јЫёсјМРшЖ«ИхФЛРРЎЈ

Нј 12Ўў И«№ъЦчБчµШЗш№ъ±кADC12јЫёсЈЁФЄ/¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«Нш

ЈЁ¶юЈ©A356.2ФВБПµЦэФмВБєПЅр¶§КРіЎ·ЦОц

К®Т»ФВПЦ»хФВБјЫёсµНО»ФЛРРЈ¬і¤ЅФВѕщјЫ13750ФЄ/¶ЦЈ¬ЅПЙПФВПВµш422ФЄ/¶ЦЈ¬ДПґўФВѕщјЫ13815ФЄ/¶ЦЈ¬ЅПЙПФВПВµш400ФЄ/¶ЦЈ¬µш·щЅПґуЎЈФВБПµєПЅр¶§A356.2јЫёсЛжФВБјЫёсґу·щ¶ИПВµчЎЈК®Т»ФВ·ЭЅХ㻦µШЗшA356.2ѕщјЫ14450ФЄ/¶ЦЈ¬№г¶«µШЗшѕщјЫОЄ14640ФЄ/¶ЦЈ¬ЙЅ¶«µШЗшіці§ѕщјЫОЄ14350ФЄ/¶ЦЈ¬ДЪГЙ№ЕЎўФЖДПµШЗшіці§ѕщјЫОЄ14700ФЄ/¶ЦЈ¬ёчµШЗшѕщјЫЅПК®Т»ФВ·ЭУР400ФЄ/¶ЦµДПВµч·щ¶ИЎЈ

Нј 13Ўў И«№ъЦчБчµШЗшA356.2ВБєПЅр¶§јЫёсЧЯКЖНјЈЁФЄ/¶ЦЈ©№жёсЈє№ъ±к

КэѕЭАґФґЈєОТµДУРЙ«Нш

јУ№¤·С·ЅГжЈ¬±ѕФВФВБПµєПЅр¶§A356.2јУ№¤·СТАѕЙО¬іЦОИ¶ЁЈ¬єУДПЎўЙЅ¶«µШЗшіці§јУ№¤·СФЪ500-700ФЄ/¶ЦЗшјдЈ¬ДЪГЙ№ЕµШЗшіці§јУ№¤·СОЄ650-800ФЄ/¶ЦЈ¬ЙПєЈЎўОЮОэЎўЅр»ЄµИЦчБчПы·СµШІЦївЧФМбјУ№¤·СФЪ650-850ФЄ/¶ЦЈ¬№г¶«µШЗшЧФМбјУ№¤·СФЪ750-900ФЄ/¶ЦЈ¬УлЙПФВ»щ±ѕіЦЖЅЎЈ

±ѕФВФВБПµєПЅр¶§A356.2ІъБїЅП»щ±ѕіЦЖЅЈ¬ВБјЫµНГФЈ¬µзЅвВБі§ВЅРшФЪјхІъЈ¬КРіЎµНМъВБТАѕЙЖ«ЅфЈ¬єПЅрІї·ЦТАѕЙКЬУ°ПмЈ¬µ«ЅПЙПФВ±д»ЇІ»ґуЎЈХыМеіЙЅ»УлЙПФВіЦЖЅЈ¬ПВУО¶©µҐУРЛхјхЈ¬°ґРиІЙ№єЈ¬¶аіЦ№ЫНыМ¬¶ИЎЈВЦм±іцїЪПы·С·ЅГжЈ¬2018ДкК®ФВЦР№ъВБєПЅріµВЦіцїЪБїОЄ8.93Нт¶ЦЈ¬»·±ИФцјУ3.71%Ј¬Н¬±ИФцјУ18.3%ЎЈґУК®ФВ·ЭКэѕЭАґїґЈ¬±ѕФВВЦм±іцїЪБї±ИЅПОИЦРПтєГЈ¬МеПЦФЪ9-11ФВ·ЭУРёП№¤µДПЦПуЈ¬Ф¤јЖ12ФВ·Э»бРВФцІї·ЦіцїЪ¶©µҐЎЈ

ОеЎў·ПВБКРіЎ·ЦОц

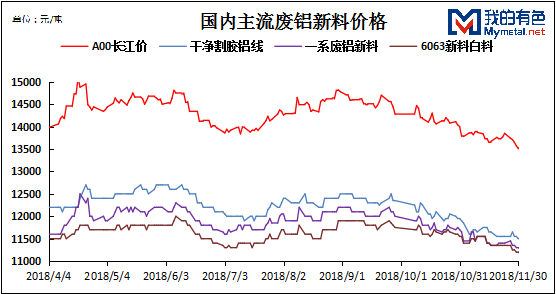

±ѕФВёчЦчБчПы·СµШ·ПВБКРіЎЦчТЄ±нПЦОЄЈє°ґРиІЙ№єЈ¬іЙЅ»Т»°гЎЈБЩЅьПы·СµјѕЈ¬µюјУВБјЫµДІ»ОИ¶ЁЈ¬КРіЎ№ЫНыЗйРчЅПЦШЈ¬·ПВБРВБПРВФц»хФґУРЛщјхЙЩЈ¬·ПВБѕЙБП»хФґ±ИЅПідФЈЎЈХыМеАґїґЈ¬·ПВБКРіЎИФѕЙ№©І»У¦ЗуЈ¬ЛдИ»»·±ЈґтС№БЛТ»Ії·Ц·ПВБРиЗ󣬵«КЗТІјхЙЩБЛТ»Ії·Ц·ПВБ№©У¦ЎЈДкД©ЖуТµ»тУРЗеївґжЧц·ЁЈ¬ІЙ№єЖуТµТІУР¶Ъ»х№эДкµДЧКФґЈ¬Ф¤јЖ12ФВ·Э·ПВБКРіЎіЙЅ»»тУРЛщФцјУЎЈ

ЧЭ№ЫК®Т»ФВТ»Пµ·ПВБРВБПјЫёсФЪі¤ЅA00ВБ¶§јЫёс83-84ХЫЈЁІ»є¬Л°јЫёсЈ©Ј¬јЫёсФЪ11200-11400ФЄ/¶ЦЎЈёЙѕ»ёоЅєВБПЯјЫёсФЪ11800-12100ФЄ/¶ЦИхКЖФЛРРЈ¬ЛжКРѕНµшЎЈТЧА№ЮјЫёсФЪ8700-8900ФЄ/¶ЦЎЈРНІДѕЙБПјЫёсФЪ10400-10600ФЄ/¶ЦЖуОИЎЈЖЖЛйЙъВБЈЁ90-92%Ј©јЫёсФЪ10800-11000ФЄ/¶ЦЈ¬ёЙѕ»ЖыіµВЦм±јЫёсФЪ11400-111700ФЄ/¶ЦИхКЖФЛРРЈ¬ЛжКРѕНµшЎЈ

±нёс 7Ўў2018Дк11ФВ№ъДЪЦчБч·ПВБХЗ·щЗйїц

|

ИХЖЪ |

A00ПЦ»хјЫ |

ёЙѕ»ёоЅєВБПЯ |

РНІДРВБП°ЧБП |

Т»Пµ·ПВБ |

ёЙѕ»ЖыіµВЦм± |

РНІДЕзНїБП |

ЖЖЛйЙъВБ90-92% |

ТЧА№Ю |

|

2018/10/31 |

14000 |

11850 |

11550 |

11650 |

11700 |

10550 |

11100 |

8900 |

|

2018/11/30 |

13510 |

11400 |

11100 |

11200 |

11400 |

10450 |

10800 |

8800 |

|

УлЙПФВПа±И |

-490 |

-450 |

-450 |

-450 |

-300 |

-100 |

-300 |

-100 |

|

ХЗµш·щ |

-3.50% |

-3.80% |

-3.90% |

-3.86% |

-2.56% |

-0.95% |

-2.70% |

-1.12% |

КэѕЭАґФґЈєОТµДУРЙ«Нш

Нј 14Ўў 2018Дк11ФВMymetal№ъДЪЦчБч·ПВБРВБПјЫёсЈЁФЄ/¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«Нш

±ѕФВёчЦчБчПы·СµШ·ПВБРВБПКРіЎХыМеИФ±нПЦОЄ№©У¦ЅфЖЅєвЈ¬ґ¦УЪИ«№ъ»·±ЈСПІйМ¬КЖПВЈ¬ЖдЦРЅПОЄГчПФµДКЗєУДПµИµШРи°ІЧ°»·±ЈјаїШЙи±ёЈ¬ФЭК±ПЮНЈІъјмРЮЈ¬К№Ц®·ПВБРВБПµДРиЗуБїЖ«ЅфЎЈјЫёс·ЅГжЈ¬ББПЯЎўТ»Пµ·ПВБРВБПТФј°РНІДРВБП°ЧБПјЫёсѕщЅфёъA00ПЦ»хјЫЈ¬ЛжКРПВµшЈ¬ЖХ±йµш·щ400ФЄ/¶ЦЧуУТЎЈВБјЫЧЯµшЈ¬µ«·ПВБРВБПРиЗуУРЦ§іЕЈ¬КРіЎСЇјЫЖш·ХИФѕЙ»оФѕЎЈјґЅ«ЅшИл12ФВ·Э№©ЕЇјѕЈ¬ґУДїЗ°КРіЎЙъІъЗйїцАґїґЈ¬±ѕФВ№©ЕЇјѕПЮІъІўОґ“Т»µ¶ЗР”Ј¬ЗТІї·ЦВБЖуУРіРµЈ№©ЕЇИООсЈ¬№КПЮІъ·щ¶ИФ¤јЖ·ЗіЈУРПЮЎЈ·ПВБКРіЎРВБПРиЗуКјЦХґ¦УЪёЯС№ЧґМ¬Ј¬јЫёс±нПЦ±ИЅПјбН¦ЎЈјУЦ®К®Т»ФВГАФЄµДіЦРшЙПХЗЈ¬УРЙ«ЅрКфіРС№ПВРРЈ¬ПЦ»хВБјЫїсµш3.5%Ј¬·ПВБРВБПјЫёсТІЛжКРґуµшЎЈ¶МЖЪДЪ¶Фµ±З°УРЙ«Ж·ЦЦЗйРч¶јУРМбХсЧчУГЎЈФ¤јЖК®¶юФВ·ПВБРВБП№©ХыМеРиЗу»тЙФУР»ШЕЇЎЈ

Нј 15Ўў 2018Дк11ФВMymetal№ъДЪЦчБч·ПВБѕЙБПјЫёсЈЁФЄ/¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«Нш

±ѕФВёчЦчБчПы·СµШ·ПВБѕЙБПКРіЎ±нПЦОЄ№©РиБЅИхЎЈУЙУЪ»·±ЈБ¦¶ИµДЗчСПТФј°±ѕФВµДВБјЫПВµшЈ¬КРіЎ¶ФУЪ·ПВБѕЙБПµДРиЗуґу·щјхЙЩЈ¬µ«КЗКРіЎБчНЁµД·ПВБѕЙБПІўОЄјхЙЩЈ¬·ПВБѕЙБПКРіЎіКПЦ№©РиБЅИхµДѕЦГжЈ¬ДСТФЦ§іЕјЫёсЙПХЗЎЈЖдЦРРНІДЕзНїБПУЙУЪРиЗуЅПґуЈ¬№©РиЖЅєвІоѕаМ«ґуЈ¬ЛщТФХыМеПВµшµД·щ¶ИЖЅ»єЎЈ·ґЦ®Ј¬№ъДЪЖыіµІъБїУРЛщјхЙЩЈ¬ЖыіµВЦм±µДјЫёсПВµш·щ¶ИЖ«ёЯЎЈУЙУЪРиЗуЅшИлДкµЧµјѕЈ¬Сх»ЇВБ№©У¦¶ЛјхБїИхУЪПы·С¶ЛјхБїЈ¬ЖЖЛйЙъВБЈЁє¬Бї90%-92%Ј©јЫёсПВµш·щ¶ИЅПёЯЎЈТЧА№ЮјЫёсЛжКРѕНµшЈ¬ПВµш100ФЄ/¶ЦЎЈФ¤јЖК®Т»ФВ·Э·ПВБѕЙБПКРіЎјМРш±ЈіЦ№©РиБЅИхµДѕЦГжЎЈ

ЧЬЅбЈє·ПВБКРіЎЙПЈ¬№©»хЙМН¦јЫіц»хЈ¬ІЙ№єЖуТµ°ґРиЅУ»хЈ¬ХыМеАыИу±нПЦЗ·јСЎЈФЪєЈНвєк№ЫЗйРчФЭ»є±іѕ°ПВЈ¬К®Т»ФВВБјЫ»тУРЛщЖуОИЎЈФ¤јЖК®Т»ФВ·Э·ПВБКРіЎіЙЅ»±нПЦЛжЧЕВБјЫµДЖуОИЦрІЅ»ШЕЇЎЈ

БщЎўВБ°фКРіЎ

ЈЁТ»Ј©КРіЎјЫёс

11ФВ·ЭФВБјЫёсХыМеіКЗшјдХрµґЧЯКЖЈ¬ПЦ»хёЯµгТІФЩґОґҐЕцЦБ13900ФЄ/¶ЦЧуУТЎЈ¶ш11ФВ·ЭВБ°фКРіЎХыМе±нПЦЗ·јСЈ¬јУ№¤·СµчјЫЖµ·±Ј¬РиЗуЧЯИхјЈПуіКПЦЈ¬КРіЎРДМ¬ВФПФ±Ї№ЫЈ¬№©РиМмЖЅФЅ·ўЗгР±Ј¬ЖЈИнёсѕЦДСУРёДЙЖЎЈ

±нёс 8ЎўИ«№ъЦчБчµШЗш6063ВБ°фјУ№¤·СГчПё №жёсЈєφ90-φ178 µҐО»ЈєФЄ/¶Ц

|

·рЙЅ |

ОЮОэ |

№®Те |

°ьН· |

БЩТК |

ДПІэ |

|

|

11ФВ2ИХ |

330~390 |

300~400 |

310~350 |

150~230 |

390~450 |

370~410 |

|

11ФВ9ИХ |

340~390 |

320~400 |

310~350 |

150~230 |

390~450 |

390~430 |

|

11ФВ16ИХ |

440~500 |

320~390 |

310~350 |

150~230 |

400~460 |

370~410 |

|

11ФВ23ИХ |

370~440 |

310~380 |

310~350 |

150~230 |

400~460 |

290~330 |

|

11ФВ30ИХ |

260~370 |

330~390 |

310~350 |

150~230 |

390~450 |

280~320 |

КэѕЭАґФґЈєОТµДУРЙ«Нш

ЅШЦ№11ФВµЧЈ¬ОТµДУРЙ«Нш¶ФУЪ№ъДЪёчЦчБчµШЗшВБ°фјУ№¤·СµчСРИзПВЈє·рЙЅ260-370ФЄ/¶ЦЈ»ОЮОэ330-390ФЄ/¶ЦЈ»°ьН·150~230ФЄ/¶ЦЈ»№®Те310~350ФЄ/¶ЦЈ»БЩТК390~450ФЄ/¶ЦЈ»ДПІэ280-320ФЄ/¶ЦЈ»ёКЛа90~140ФЄ/¶ЦЈ»іЙ¶ј290~330ФЄ/¶ЦЎЈХыМеАґїґЈ¬·рЙЅКРіЎј°ДПІэКРіЎФВ¶ИµчјЫПа¶ФЅПОЄГчПФЈ¬¶шЖдЛыµШЗшО¬ОИФЛРРЈ¬ЛдТІґжФЪµчјЫѕЩґлЈ¬µ«·щ¶ИУРПЮЎЈ·ЦµШЗшАґїґЈє

·рЙЅКРіЎЈєґУЙП±нНіјЖКэѕЭїЙТФїґµЅЈ¬11ФВ·Эµ±µШјУ№¤·СµчјЫЅПОЄЖµ·±Ј¬ЗТµчјЫ·щ¶ИТІЅПОЄГчПФЎЈФВµЧ¶Ф±ИФВіхГї¶ЦПВµчБЛ60ФЄЧуУТЈ¬ЖдЦРµНјЫО»µчХыН»іцЈ¬ѕЭОТµДУРЙ«НшБЛЅвЈ¬ДїЗ°·рЙЅКРіЎІї·ЦЖ·ЕЖ±ЁјЫТСµшЖЖ300ФЄ/¶ЦЈ¬¶шЗ°ЖЪёЯјЫО»»хФґТІВФУРПВµчЎЈФВ¶И»·±И·ЅГжЈ¬11ФВ·Э·рЙЅКРіЎјУ№¤·СФВ¶ИЖЅѕщјЫПаЅПУЪЙПФВЙПХЗ14.24%Ј¬Дк¶ИН¬±И·ЅГжЈ¬11ФВ·Э·рЙЅКРіЎјУ№¤·СФВ¶ИЖЅѕщјЫПаЅПУЪИҐДкН¬ЖЪПВµш8.82%ЎЈґУЙПКц¶Ф±ИАґїґЈ¬ЛдИ»ФВ¶И»·±ИВФУРЙПХЗЈ¬µ«Н¬±ИАґїґЈ¬ИґТАѕЙґ¦УЪАъК·Ж«µНО»ЕЗ»ІЎЈФЪ11ФВЦРС®ЖЪјдЈ¬КЬВБ¶§»щјЫПВМЅУ°ПмЈ¬·рЙЅКРіЎјУ№¤·СВФУРЙПРРЈ¬µ«Ц§іЕБ¦¶ИУРПЮЈ¬ЗТПы·СЖЈИнµИёсѕЦУ°ПмЈ¬јУ№¤·СФЩґОїЄЖфБЛПВРРЧЯКЖЎЈ

ОЮОэКРіЎЈє11ФВ·Эµ±µШјУ№¤·СХыМеО¬ОИФЛРРЈ¬¶шФВµЧЦчБч±ЁјЫ¶Ф±ИФВіхГї¶ЦЙПµчБЛ20ФЄЧуУТЈ¬ЖдЦРµчјЫЦчТЄјЇЦРУЪµНјЫО»µДЙПµчЈ¬іЦ»хЙМУРН¦јЫТвФёЈ¬ЗТІї·ЦЖ·ЕЖ»хФґВФПФ¶МИ±Ј¬µ«ЦµµГЧўТвµДКЗЈ¬ЛдИ»µНјЫО»іКПЦЙПµчЈ¬µ«·щ¶ИУРПЮЈ¬МШ±рКЗёц±рЖ·ЕЖФЪФВ¶ИЖЪјдУРЅПі¤К±јдµДЅµјЫЛ¦»хѕЩґлЎЈФВ¶И»·±И·ЅГжЈ¬11ФВ·ЭОЮОэКРіЎјУ№¤·СПаЅПУЪЙПФВПВµш10.71%Ј¬Дк¶ИН¬±И·ЅГжЈ¬11ФВ·ЭОЮОэКРіЎјУ№¤·С¶Ф±ИИҐДкН¬ЖЪПВµш7.16%Ј¬ОЮВЫКЗФВ¶И»·±И»№КЗДк¶ИН¬±ИЈ¬ОЮІ»ЛµГчБЛµ±З°ОЮОэКРіЎјУ№¤·СµДµНГФЧЯКЖЎЈ

ДПІэКРіЎЈє11ФВ·Эµ±µШјУ№¤·СіКПЦБЛЖµЖµПВМЅµДЧЯКЖЈ¬НЁ№эЙП±нНіјЖКэѕЭїЙТФїґµЅЈ¬11ФВµЧ¶Ф±ИФВіхЦчБч±ЁјЫГї¶ЦПВµчБЛЅь°ЩФЄЈ¬ЗТІї·ЦЖ·ЕЖТСµшЖЖ300ФЄ/¶ЦЎЈФВ¶И»·±И·ЅГжЈ¬11ФВ·ЭДПІэКРіЎјУ№¤·СФВ¶ИЖЅѕщјЫПаЅПУЪЙПФВПВµш5.90%Ј¬Дк¶ИН¬±И·ЅГжЈ¬11ФВ·ЭДПІэКРіЎјУ№¤·С¶Ф±ИИҐДкН¬ЖЪЙПХЗ25.26%Ј¬ґУБЅПоКэѕЭ¶Ф±ИАґїґЈ¬ЛдИ»µ±µШ»·±ИјЫёсФЪПВРРЈ¬µ«Н¬±ИјЫёсИґИФФЪВФПФЖ«ёЯО»Ј¬¶шФЪµ±З°ґуМеПы·СіКПЦО®ГТЦ®јКЈ¬ДПІэКРіЎјУ№¤·С¶МЖЪИФґжПВµчёЕВКЎЈ

іэИҐТФЙП·ЦОцµДИэµШНвЈ¬11ФВ·ЭЖЪјд°ьАЁБЩТКµШЗшЎў№®ТеµШЗшј°°ьН·µШЗшµДјУ№¤·С»щ±ѕО¬ОИФЛРРЈ¬ёц±рУРµчјЫ±д¶ЇЈ¬µ«ОЮВЫКЗґУµчјЫ·щ¶И»№КЗµчјЫЦЬЖЪ¶јІ»ГчПФЎЈ

ЧЫЙПАґїґЈ¬11ФВ·ЭµДЦчБчПы·СµШЗшјУ№¤·СіКПЦБЛЙПРРКЬЧиЈ¬ПВµчОЄЦчµДЧЯКЖЈ¬ФЪВБ¶§»щјЫПВМЅµДРРЗйПВЈ¬јУ№¤·СІўОґУРГчПФµДЙПµчЈ¬·ґ¶шІї·ЦµШЗш»№УРЛщПВµчЈ¬іэёц±рµШЗшНвЈ¬ґуІї·ЦµШЗшјУ№¤·СТСґ¦УЪАъК·µНО»ЕЗ»ІЅЧ¶ОЎЈЅшИлµЅ12ФВ·ЭЈ¬ОТµДУРЙ«НшФ¤јЖЈ¬јУ№¤·СЙПµч¶ЇБ¦І»ЧгЈ¬Ії·ЦµШЗш»тИФУРПВµчРРЗйЎЈ

ЈЁ¶юЈ©КРіЎївґж

|

Нт¶Ц |

·рЙЅ |

ОЮОэ |

ДПІэ |

іЈЦЭ |

єюЦЭ |

єПјЖ |

|

11ФВ1ИХ |

7.3 |

3.1 |

1.1 |

1.75 |

1.45 |

14.7 |

|

11ФВ8ИХ |

6.7 |

2.95 |

0.85 |

1.6 |

1.3 |

13.4 |

|

11ФВ15ИХ |

6.5 |

3.1 |

0.85 |

1.6 |

1.1 |

13.15 |

|

11ФВ22ИХ |

6.7 |

3.0 |

1.8 |

1.6 |

0.7 |

13.8 |

|

11ФВ29ИХ |

6.95 |

3.0 |

1.5 |

1.65 |

0.6 |

13.7 |

КэѕЭАґФґЈєОТµДУРЙ«Нш

ївґж·ЅГжЈ¬ЅШЦ№11ФВµЧЈ¬ОТµДУРЙ«Нш¶ФУЪ№ъДЪОеµШВБ°фПЦ»хПФРФївґжЧЬБїНіјЖОЄ13.7Нт¶ЦЈ¬ХыёцФВ¶ИАґїґЈ¬ЧЬБїУРЛщПВ»¬Ј¬ФВµЧ¶Ф±ИФВіхјхЙЩБЛ1Нт¶ЦЧуУТЈ¬Н¬К±ФВ¶ИЧЬБї»·±ИТІјхЙЩБЛ1.25Нт¶ЦЎЈ·ЦµШЗшАґїґЈє

·рЙЅµШЗшЈє11ФВ·Эµ±µШПФРФївБїУЙФВіхµД7.3Нт¶ЦПВ»¬ЦБФВµЧµД6.95Нт¶ЦЈ¬ПВ»¬Бї4.79%Ј¬ЖдЦРФЪФВ¶ИЦРС®ЖЪјдПВ»¬ЦБФВ¶ИЧоµНµгЈ¬¶шФЪПВ°лФВ·рЙЅµШЗшївБїїЄКјіКПЦФцБїЎЈФВ¶И»·±И·ЅГжЈ¬11ФВµЧ·рЙЅµШЗшПФРФївБїПаЅПУЪЙПФВјхЙЩ9.15%Ј¬ДкН¬±И·ЅГжЈ¬11ФВµЧ¶Ф±ИИҐДкН¬ЖЪТІН¬СщјхЙЩБЛ13.13%ЎЈївґжЛдИ»іКПЦБЛПВ»¬µДЗчКЖЈ¬µ«ІўІ»ТвО¶ЧЕПы·СµДёДЙЖЈ¬ёьґуіМ¶ИЙП»№КЗ№йЅбУЪИлївБїјхЙЩЈ¬і§јТУЕПИЖыФЛµЅі§Ј¬Н¬К±Ії·ЦОч±±µШЗш°фі§јхІъТІ¶аЙЩУ°ПмБЛИлївµДКэБїЈ¬ЗТФЪ11ФВ·ЭЖЪјдУЙУЪјУ№¤·СЦрІЅПВТЖЈ¬¶шХвТІК№µГёХРиµНјЫО»ЧЯБїВФУРФцјУЎЈіцїв·ЅГжЈ¬11ФВ·Э·рЙЅµШЗшЦЬ¶ИЖЅѕщіцївБїОЄ2.17Нт¶ЦЈ¬ПаЅПУЪ10ФВ·ЭЙПХЗ11.28%ЎЈ

ОЮОэµШЗшЈє11ФВ·Эµ±µШПФРФївБїХыМе±нПЦЖЅОИЈ¬ФВµЧївБїПаЅПУЪФВіхПВ»¬Ѕц0.1Нт¶ЦЈ¬¶шѕЭОТµДУРЙ«НшБЛЅвЈ¬ПЦЅЧ¶О»хФґЦчТЄјЇЦРФЪОеїуј°№ъґўївЈ¬·ЙВнІЦТСѕФЭНЈБЛТµОсЈЁ·рЙЅТІОЮ»хФґЈ©ЎЈФВ¶И»·±И·ЅГжЈ¬11ФВµЧОЮОэµШЗшПФРФївБїПаЅПУЪЙПФВ»щ±ѕіЦЖЅЈ¬ДкН¬±И·ЅГжЈ¬11ФВµЧ¶Ф±ИИҐДкН¬ЖЪФцјУ172.73%ЎЈґУН¬±ИАґїґЈ¬µ±З°ОЮОэµШЗшївБїґ¦УЪАъК·ёЯО»Ј¬¶шФЪµ±З°Пы·СЧЯИхµДёсѕЦПВЈ¬ИзґЛёЯО»ївґжЈ¬¶ФУЪјУ№¤·СТІУРБЛТ»¶ЁµДґтС№ЎЈіцїв·ЅГжЈ¬11ФВ·ЭОЮОэµШЗшЦЬ¶ИЖЅѕщіцївБїОЄ0.18Нт¶ЦЈ¬ПаЅПУЪ10ФВ·ЭПВµш5.26%ЎЈ

ДПІэµШЗшЈє11ФВ·ЭДПІэµШЗшПФРФївБїіКПЦБЛПИјхєуФцµДЧЯКЖЈ¬ФЪФВіхУЙУЪПЮЧ°КЬПЮЈ¬Илїв»хФґУРПЮЈ¬¶шµЅБЛФВ¶ИЦРС®УРЛщ»єЅвЈ¬»хФґВЅРшїЄКјґпµЅЈ¬ївґжТІїЄКј°йЛжФцБїЧЯКЖЎЈ11ФВµЧµ±µШПФРФївґжПаЅПУЪФВіхФцјУБЛ0.4Нт¶ЦЎЈФВ¶И»·±И·ЅГжЈ¬11ФВµЧДПІэµШЗшПФРФївБїПаЅПУЪ10ФВ·ЭФцјУ36.36%Ј¬ДкН¬±И·ЅГжЈ¬11ФВµЧ¶Ф±ИИҐДкН¬ЖЪФцјУ87.5%Ј¬ДПІэµШЗшТІН¬СщіКПЦБЛАъК·Ж«ёЯївґжО»Ј¬ХвТІН¬Сщ¶ФУЪµ±µШјУ№¤·СµДЙПРРФміЙБЛТ»¶ЁµД¶фЦЖЎЈіцїв·ЅГжЈ¬11ФВ·ЭДПІэµШЗшЦЬ¶ИЖЅѕЦіцївБїОЄ0.89Нт¶ЦЈ¬ПаЅПУЪ10ФВ·ЭЙПХЗ48.33%ЎЈ

іЈЦЭµШЗшЈє11ФВ·Эµ±µШПФРФївБїРЎ·щПВ»¬Ј¬ФВµЧ¶Ф±ИФВіхјхЙЩБЛ0.1Нт¶ЦЎЈФВ¶И»·±И·ЅГжЈ¬11ФВ·ЭµЧіЈЦЭµШЗшПФРФївБїПаЅПУЪ10ФВ·Э»щ±ѕіЦЖЅЈ¬ДкН¬±И·ЅГжЈ¬11ФВµЧ¶Ф±ИИҐДкЙПХЗ175%ЎЈіцїв·ЅГжЈ¬11ФВ·ЭіЈЦЭµШЗшЦЬ¶ИЖЅѕщіцївБїОЄ0.39Нт¶ЦЈ¬ПаЅПУЪ10ФВ·ЭФцјУ34.48%ЎЈ

єюЦЭµШЗшЈє11ФВ·Эµ±µШПФРФївБїУРЛщПВ»¬Ј¬ФВµЧ¶Ф±ИФВіхјхЙЩБЛ0.85Нт¶ЦЈ¬јхБїµДФТтФЪУЪДПґўІЦївµД»хФґУРґуБїµДјхЙЩЈ¬МШ±рКЗФЪФВ¶ИЦРПВС®»щ±ѕѕНКЗЦ»іцІ»ЅшЎЈФВ¶И»·±И·ЅГжЈ¬11ФВµЧєюЦЭµШЗшПФРФївБїПаЅПУЪ10ФВ·ЭПВµш61.29%Ј¬ДкН¬±И·ЅГжЈ¬11ФВµЧ¶Ф±ИИҐДкН¬ЖЪПВµш45.45%ЎЈ

ЧЫЙПАґїґЈ¬ЛдИ»µ±З°ЧЬївБїіКПЦБЛПВ»¬µДЧґМ¬Ј¬µ«¶Ф±ИНщДкАґїґЈ¬ТАѕЙґ¦УЪЖ«ёЯО»Ј¬ЖдЦРІї·ЦµШЗшµДПФРФївБїИФТЄёЯУЪµ±µШНщДкН¬ЖЪµДКэ±¶ЎЈ°йЛжµ±З°ЖыФЛµЅі§ФцБїЈ¬°фі§їШЦЖіЙ±ѕЈ¬іЈ±ёївґжБїТІУРЛщјхЙЩЈ¬µ«ФЪПЦЅЧ¶ОПы·СЗ·јСЈ¬іц»хВФПФ·¦Б¦Ц®јКЈ¬Н¬К±№ъДЪ°фі§ХыМеІъБїОґјыґу·щ¶ИјхЙЩµДЗйРОПВЈ¬ОТµДУРЙ«НшФ¤јЖ¶МЖЪКРіЎПЦ»хПФРФївБї»тИФУРФцјУёЕВКЎЈ

ЈЁИэЈ©КРіЎЅ»ТЧ

11ФВ·ЭЈ¬ВБ°фКРіЎХыМе±нПЦЗ·јСЈ¬ФЪЅсДкНъјѕІ»НъµДЗйРОПВЈ¬µјѕФЅ·ўПФµГАдЗеЎЈЛдИ»µ±З°ёХРиИФУРО¬іЦТ»¶ЁБїµДПы·СРиЗ󣬵«КЬ№©У¦¶ЛС№Б¦ТАѕЙЖ«ґуЈ¬ПВУО±ИјЫЖµЖµЈ¬ёХРи»щ±ѕО¬іЦµНјЫО»»хФґЧЯБїЈ¬¶шЦчБч±ЁјЫ»хФґКµјКіЙЅ»УРПЮЎЈФЪ11ФВ·ЭВБ¶§»щјЫПВМЅµДЅЧ¶ОЈ¬јУ№¤·СХыМеІўОґіКПЦГчПФµДЙПМ§ѕЩґлЈ¬·ґ¶шІї·ЦµШЗшјУ№¤·С»№УРПВµчПЦПуЈ¬іЦ»хЙМЅµјЫЛ¦»хЈ¬¶шіэёХРиНвЈ¬ПВУОИґІўОґУР±ё»хѕЩґлЈ¬ВтРЛЖ«µНЈ¬Ії·ЦК±јд¶ОСЇјЫ»эј«РФУРМбЙэЈ¬µ«ЧоЦХДГ»хИґЙЩЦ®УЦЙЩЈ¬ЅцЅцНЈБфУЪСЇјЫІгГжЈ¬№ЫНыЗйРчЖ«ЦШЎЈ

ДїЗ°ТСЅшИл12ФВ·ЭЈ¬БЩЅьДкµЧЈ¬ёчјТµШЗшїЄКјВЅРш¶ФЅУГчДкі¤µҐКВТЛЈ¬¶шґУОТµДУРЙ«НшБЛЅвµЅЈ¬¶ФУЪГчДкі¤µҐЗ©КрµДЅшіМПФµГУРР©їІїАЈ¬Гж¶ФЅсДкµДКµјКЗйїцЈ¬ФЪІї·ЦК±јд¶Оі¤µҐјЫёс·ґ¶шІ»ј°ПЦ»хјЫёсАнПлЈ¬Н¬К±»хФґБїЈ¬ё¶їо·ЅКЅЈ¬ЦКБїТЄЗуµИµИТІ¶јК№µГВтВфЛ«·ЅТ»Т»ХеЧГЎЈУлґЛН¬К±Ј¬»ШїоС№Б¦ТІКЗЦЪ¶аЖуТµТЄГж¶ФµДґуКВјюЈ¬°ьАЁёчПоґыїоµИµИЈ¬ЧКЅрГжФЅ·ўПФµГЅфХЕЎЈПЦ»х·ЅГжЈ¬ФЪ¶аЦЦС№Б¦ТтЛШµДУ°ПмПВЈ¬КРіЎЅ»Н¶·ХО§»т»бСУРшµНГФёсѕЦЈ¬ЗТјУ№¤·С·ЅГжКЬДкµЧЗе»хУ°ПмЈ¬¶МЖЪЦчБчПы·СµШ»хИФ»бУРјМРшПВµчµДїЙДЬЎЈ

ЖЯЎўёЁБПКРіЎ

11ФВ№ъДЪ·ъ»ЇВБјЫёсґуІї·ЦµШЗшЙПХЗЈ¬ЅПЙПФВЧЬМеХЗ·щ1000ФЄ/¶ЦЧуУТЎЈДїЗ°ёчµШЗшЧЫєП±ЁјЫЈєёКЛаКРіЎЧЫєПјЫФЪ12600-12800ФЄ/¶ЦЈ¬єюДПµШЗшКРіЎЧЫєПјЫ12400-12800ФЄ/¶ЦЈ¬ЙЅ¶«µШЗшКРіЎЧЫєПјЫ12300-12800ФЄ/¶ЦЈ¬єУДПµШЗшКРіЎјЫёс12500-13500ФЄ/¶ЦЎЈ·ъ»ЇВБЦчБчµШЗшјЫёс11ФВ·ЭѕщјЫ12000-12800ФЄ/¶ЦЎЈ11ФВ·ЭУ©КЇјЫёсґу·щЙПХЗЈ¬КРіЎ№©У¦ЅПОЄЅфИ±ЎЈКЬФІДБПјЫёсЙПХЗНЖ¶ЇЈ¬ФЩјУЙП»·±ЈХюІЯФміЙµДУ°ПмЈ¬№ъДЪ·ъ»ЇВБјЫёсЅУЅьАъК·ЧоёЯО»Ј¬Ф¤јЖ¶МЖЪДЪ№ъДЪ·ъ»ЇВБјЫёсО¬іЦёЯО»ФЛРРЎЈ Нј 16Ўў 2018Дк11ФВ·Э№ъДЪЦчБчµШЗш·ъ»ЇВБјЫёсЧЯКЖНј

КэѕЭАґФґЈєОТµДУРЙ«Нш

ёчЙъІъЖуТµНіјЖИзПВЈєЙЅ¶«І©МОјЇНЕ·ъ»ЇВБ±ЁјЫОИ¶ЁЈ¬±ѕФВХэіЈФЛРРЎЈєюДПУРЙ«·ъ»ЇВБјЫёсОИ¶ЁЈ¬ІъБїУРЛщјхЙЩЎЈЧНІ©ДПє«»Ї№¤ЙъІъПЯ2МхЈ¬µ±З°ХэіЈФЛРРЈ¬·ъ»ЇВБјЫёсОИ¶ЁЎЈ

Нј 17Ўў 2018Дк10ФВЦР№ъ·ъ»ЇВБФВ¶ИіцїЪЧЬБї

КэѕЭАґФґЈєєЈ№ШЧЬКр

ѕЭєЈ№ШЧЬКрНіјЖЈ¬2018Дк10ФВОТ№ъ·ъ»ЇВБіцїЪБї№ІјЖФј11154¶ЦЈ¬»·±ИПВЅµ18.98%ЎЈУлИҐДкН¬ЖЪПа±ИФј3297¶ЦЈ¬ЙПХЗБЛ238.3%ЎЈ2017ДкОТ№ъАЫјЖіцїЪ·ъ»ЇВБФј6.31Нт¶ЦЈ¬УлЗ°ДкПа±ИФј11.56Нт¶ЦЈ¬ПВЅµБЛ45.42%µД±ИЦШЎЈ2016ДкТ»ХыДкОТ№ъ·ъ»ЇВБіцїЪБї№ІФј11.56Нт¶ЦЈ¬Ул15ДкН¬ЖЪПа±ИФј15.5Нт¶ЦЈ¬ПВµшБЛ25.44%ЎЈ

Нј 18Ўў 2018Дк10ФВЦР№ъ·ъ»ЇВБЦчТЄіцїЪ№ъјТНіјЖ

КэѕЭАґФґЈєєЈ№ШЧЬКр

ѕЭєЈ№ШКэѕЭПФКѕЈ¬10ФВ·Э¶нВЮЛ№БЄ°оКЗОТ№ъ·ъ»ЇВБіцїЪБїЧо¶аµД№ъјТЈ¬іцїЪБїУР3384¶Ц,ЖдґОКЗВнАґОчСЗЈ¬іцїЪБї1312¶ЦЎЈ±ѕФВіцїЪ°НБЦµДіцїЪБї»·±ИЙПХЗ10.87%Ј¬іцїЪЦБ°ДґуАыСЗ1224¶ЦЎЈ

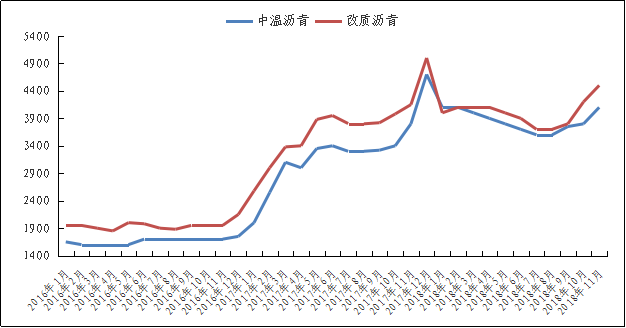

11ФВ·Э№ъДЪФ¤±єСфј«јЫёсЧЬМеіЦОИОЄЦчЈ¬ЦчБчµШЗшФ¤±єСфј«±ЁјЫ3640-3750ФЄ/¶ЦЈ¬КЎНвФЛРРЗшјдФЪ3700-3900ФЄ/¶ЦЈ¬ЛННщОєЗЕі¤µҐіці§јЫёс3640ФЄ/¶ЦЎЈ±ѕФВґуІї·ЦµШЗшїЄКјИЎЕЇјѕПЮІъЈ¬Ії·ЦµШЗшґн·еЙъІъЖуТµЗ嵥ПајМ·ўІјЈ¬µ«ДїЗ°Аґїґ¶ФСфј«јЫёсУ°ПмУРПЮЎЈФІДБП·ЅГж11ФВКЇУНЅ№јЫёсТФіЦОИОЄЦчЈ¬ФВПВС®їЄКјКЇУНЅ№јЫёсУРРЎ·щПВµшЎЈДїЗ°ЙЅ¶«µШЗшКЇУНЅ№ѕщјЫФЪ1650ФЄ/¶ЦЧуУТЈ¬Оч±±µШЗшКЇУНЅ№јЫёс1500-1700ФЄ/¶ЦЈ¬КЇУНЅ№јЫёс¶ФСфј«јЫёсЦ§іЕЅПИхЎЈГєБ¤ЗајЫёсДїЗ°ФЪ4300-4600ФЄ/¶ЦЈ¬ЅПЙПФВУРЛщЙПХЗЎЈмСєуЅ№КРіЎјЫёсЙФУРПВµшЈ¬КРіЎѕщјЫФЪ2250-2650ФЄ/¶ЦЧуУТЎЈДїЗ°АґїґЈ¬ИЎЕЇјѕПЮІъУ°Пм»тУРПЮЈ¬¶МЖЪДЪФ¤±єСфј«јЫДСУРґу·щЙПХЗЎЈ

Нј 19Ўў 2018Дк11ФВ·ЭФ¤±єСфј«ЦчБчµШЗшФВ¶ИјЫёсНіјЖ

КэѕЭАґФґЈєОТµДУРЙ«Нш

11ФВ·ЭСфј«ЖуТµїЄ№¤ЗйїцТ»°гЈ¬Ії·ЦЖуТµТСѕїЄКјНЈПЮІъЈ¬Сфј«ЖуТµЧЬМеїЄ№¤ВКЅПµНЈ¬Ф¤јЖ11ФВ·ЭФ¤±єСфј«ІъБї»бУРПВЅµЎЈ

Нј 20Ўў 2018Дк10ФВЦчТЄµШЗш№ъДЪФ¤±єСфј«ФВ¶ИІъБїНіјЖЈЁНт¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«НшНј

21Ўў 2018Дк11ФВ·Э№ъДЪЦчБчµШЗшБ¤ЗајЫёсНіјЖ

КэѕЭАґФґЈєОТµДУРЙ«Нш

ФБП·ЅГжЈє11ФВЦчБчµШЗшКЇУНЅ№КРіЎјЫёсРЎ·щПВµшЎЈ№ъДЪЦчБчµШЗшКЇУНЅ№ЖЅѕщјЫёсФЪ1700ФЄ/¶ЦЧуУТЈ¬Оч±±µШЗшКЇУНЅ№јЫёс1500-1700ФЄ/¶ЦЎЈмСєуЅ№јЫёсіЦРЎ·щПВµшЈ¬ДїЗ°мСєуЅ№јЫёсФЪ2250-2750ФЄ/¶ЦЎЈГєБ¤За±ѕФВјЫёсУРЛщЙПХЗЈ¬ДїЗ°КРіЎѕщјЫ4200-4500ФЄ/¶ЦЎЈ

°ЛЎўВБРНІДКРіЎ

ОТµДУРЙ«Нш11ФВ¶ФИ«№ъ150јТВБРНІДЖуТµЅшРРµчСРПФКѕЈ¬11ФВ·ЭВБРНІДЖуТµїЄ№¤ВК45.39%Ј¬»·±ИПВ»¬0.91ёц°Щ·Цµг,ЖуТµїЄ№¤ВКіКПЦНъјѕІ»НъЈ¬µјѕІ»µµДѕЦГжЈ¬µ«КЗН¬±ИУРЅПґуПВ»¬ЎЈґУЖуТµ№жДЈАґїґЈ¬І»Н¬№жДЈЖуТµ11ФВїЄ№¤ВКіэРЎЖуТµїЄ№¤УРРЎ·щЙПЙэНвЈ¬ЖдУаѕщіцПЦПВ»¬Ј¬РЎРНЖуТµЈ¬їЄ№¤ВК»ШЙэ3ёц°Щ·ЦµгЈ¬ДкІъ10Нт¶ЦТФЙПЖуТµїЄ№¤ПВ»¬1.86ёц°Щ·ЦµгЎЈРНІДЖуТµµДїЄ№¤ВКХыМеіКПЦОВєНПВ»¬Ц®КЖЈ¬№ъДЪПы·СРиЗуЅµЛЩЈ¬Тт¶шОИЧЎБЛ№ъДЪЙъІъРОКЖЈ¬І»ЦБУЪіцПЦК§ЛЩПВ»¬Ј¬µ«КЗґУі¤ЖЪАґїґЈ¬іцїЪФцЛЩІ»їЙіЦРшЈ¬ЗТФЪДЪРиЧЯИхµДЗйїцПВЈ¬ВБРНІДЙъІъєуКРІ»ИЭїЙ№ЫЎЈ

±нёс 9ЎўЦР№ъВБРНІДФВ¶ИїЄ№¤ВКЈЁНт¶ЦЈ©

|

ЖуТµ№жДЈ |

ЖуТµКэБї |

єПјЖІъДЬ |

10ФВ |

11ФВ |

12ФВФ¤ЖЪ |

|

X<1 |

9 |

4.68 |

44.56% |

47.56% |

40% |

|

1≤X<5 |

61 |

146.50 |

45.82% |

44.77% |

42% |

|

5≤X<10 |

44 |

264.90 |

47.98% |

47.25% |

41% |

|

X≥10 |

36 |

671.00 |

45.50% |

43.64% |

43% |

|

єПјЖ |

150 |

1087.08 |

46.30% |

45.39% |

41.5% |

КэѕЭАґФґЈєОТµДУРЙ«Нш

ѕЭОТµДУРЙ«НшµчСРБЛЅвЈ¬ІъБї·ЅГж·Ц№жДЈАґїґЈєІ»Н¬№жДЈЖуТµјМРш·Ц»ЇЈ¬№жДЈ10Нт¶ЦТФЙПµДЖуТµІъБїТтЅУЅьДкД©ѕПъЙМУРІї·Ц±ё»хРРОЄЈ¬ТтґЛ¶ФґуРНЖуТµЙъІъУРТ»¶ЁЦ§іЕЈ¬µ«КЗН¬ЖЪПа±И»№КЗІ»ј°Ф¤ЖЪЎЈ¶шРЎРНЖуТµІъБїФт»·±И»ШЙэ3ёц°Щ·ЦµгЎЈЅьЖЪЖыіµІъПъК§ЛЩ¶Ф№¤ТµВБРНІДЙъІъФміЙЅПґуУ°ПмЈ¬№¤ТµІДЙъІъФЪЛДјѕ¶ИОґіцПЦ·±ИЩѕЦГжЎЈ

Х№Ны12ФВВБРНІДКРіЎЈ¬ґУЧоРВµчСРµДЗйїцАґїґЈ¬ЅЁЦюВБРНІДКРіЎ»тЅ«јМРшО¬іЦПЦУРїЄ№¤ВКЈ¬ПВ»¬·щ¶ИІ»ґуЈ¬іцїЪГА№ъ№¤ТµІДКЬУ°ПмЅПґуЈ¬У°П칤ҵІДЛДјѕ¶ИПы·СНъјѕАґБЩЈ»Н¬К±ЖыіµІъТµФцЛЩ·Е»єЈ¬ЖыіµПа№Ш№¤ТµВБРНІДН¬Сщ±нПЦІ»јСЈ¬ТтґЛЛДјѕ¶И№¤ТµІДНъјѕКЬУ°ПмЅПґуЎЈ

ѕЕЎўВБ°еґшІКРіЎѕЕЎўВБ°еґшІКРіЎ

ЈЁТ»Ј©ВБ°еґшІЖуТµїЄ№¤ВК±нёс

10ЎўВБ°еґшЖуТµїЄ№¤ВК

|

ЖуТµ№жДЈ |

ЖуТµКэБї |

єПјЖІъДЬ |

2018Дк8ФВ |

2018Дк9ФВ |

2018Дк10ФВ |

2018Дк11ФВ |

2018Дк12ФВФ¤ЖЪ |

|

xЈѕ20 |

16 |

523 |

70.5% |

70.5% |

72.8% |

75.2% |

70% |

|

20≥xЈѕ5 |

17 |

231 |

33.4% |

35.4% |

38.6% |

45.7% |

35% |

|

X≤5 |

7 |

32.2 |

27.6% |

30.6% |

35.4% |

40.7% |

30% |

|

єПјЖ |

40 |

786.2 |

61.2% |

63.2% |

65.7% |

70.1% |

62% |

КэѕЭАґФґЈєОТµДУРЙ«Нш

ОТµДУРЙ«НшµчІйПФКѕЈ¬2018Дк11ФВВБ°еґшІЖуТµїЄ№¤ВКОЄ 70.1%Ј¬»·±ИЙПЙэ4.4ёц°Щ·ЦµгЎЈґУЖуТµ№жДЈЙПАґїґЈ¬ґуРНЖуТµ2018Дк11ФВµДїЄ№¤ВКОЄ75.2%Ј¬»·±ИМбЙэ2.4ёц°Щ·ЦµгЈ»ЦРРНЖуТµ2018Дк11ФВїЄ№¤ВКОЄ45.7%Ј¬»·±ИМбЙэ7.1ёц°Щ·ЦµгЈ»РЎРНЖуТµ2018Дк11ФВ·ЭїЄ№¤ВКОЄ40.7%Ј¬»·±И»ШЙэ5.3ёц°Щ·ЦµгЎЈ2018Дк11ФВИ«№ъВБ°еґшІїЄ№¤ВКі¬іцФ¤ЖЪЈ¬ЦчТЄФЪУЪЅЁЦюУГВБј°НвГі¶©µҐ¶ФВБ°еґшІПы·СА¶ЇГчПФЎЈ

Нј 22Ўў 2014Дк-2018ДкВБ°еґшЖуТµїЄ№¤ВК

КэѕЭАґФґЈєОТµДУРЙ«Нш

ЈЁ¶юЈ©№ъДЪЦчБчКРіЎјЫёс·ЦОц±нёс

11Ўў11ФВ№ъДЪЦчБчµШЗшјУ№¤·С(ФЄ/¶ЦЈ©

|

1060/O̬ 2-6*1000*2000 |

5052/O̬ 1*1000*2000 |

3003/H̬0.5-0.8*1000*2000 |

|

|

№®ТеµШЗш |

1700-2000 |

3400-3600 |

2200-2400 |

|

јГДПµШЗш |

1700-2000 |

4700-5200 |

2400-2500 |

|

ЛХЦЭµШЗш |

2600-2800 |

4500-5000 |

3000-3400 |

|

·рЙЅµШЗш |

2800-3000 |

4500-4700 |

2700-2900 |

|

ЙПєЈµШЗш |

1900-2200 |

4900-5100 |

2900-3100 |

|

ёЈЦЭµШЗш |

2200-2400 |

4300-4500 |

2300-2500 |

|

ЦШЗмµШЗш |

1800-2000 |

4500-4700 |

2000-2300 |

КэѕЭАґФґЈєОТµДУРЙ«Нш

±ѕФВВБЦэФюЕчБПєНВБ°еґшІјУ№¤·СѕщОЮ±д»ЇЎЈ±ѕФВєУДПµШЗшТАѕЙО¬іЦРЎ·¶О§µД»·±ЈјмІйЈ¬ЦчТЄјЇЦРФЪі¤ёрЎўЙПЅЦЎў№®ТеЦЬ±ЯЈ¬µ«КЗјмІйБ¦¶ИІ»ј°ЖЯ°ЛФВЈ¬¶ФЙъІъєНПъКЫУ°ПмУРПЮЎЈЙЅ¶«ј°ЦШЗмµШЗш±ѕФВТАѕЙ±ЈіЦµјѕµДіЙЅ»ЎЈґУ¶©µҐіЙЅ»ЗйїцАґїґЈ¬µШЗшЦ®јдіцПЦ·Ц»ЇЈ¬±ѕФВФВД©іЙЅ»ЗйїцТСУРПВ»¬јЈПуЈ¬ЦРФµШЗшЦРРЎРНЖуТµЕЕІъЖЪТСѕїЄКјПВ»¬ЎЈ

·ЦµШЗшАґїґЈ¬єУДПµШЗшј°№г¶«µШЗшУЙУЪЅЁЦюУГД»ЗЅМм»Ёґш¶ЇПы·СЈ¬11ФВІъПъБїѕщіЦРшЙПРРЎЈЙЅ¶«ј°ЦШЗмµШЗшКЬЖыіµРРТµІ»ѕ°Жшј°їХµчІЧЄµУ°ПмЈ¬ІъПъБїТАѕЙµНГФЎЈЅХгµШЗшУЙУЪНвГі¶©µҐПтєГЈ¬11ФВІъПъБїТІУРЛщ»ШЙэЎЈґУІъЖ·ЦХ¶ЛАґїґЈ¬±ѕФВ¶©µҐБїЅПєГµДЦчТЄОЄЅЁЦюУГІДЈ¬ИзВБД»ЗЅ°еЎўВБМм»Ё°еЈ¬¶шПВ»¬ГчПФµДФтКЗТЧА№ЮБПЎўЖыіµУГВБєНїХµчІЎЈ

±нёс 12Ўў№ъДЪЦчБчµШЗшТ»ПµВБЦэФюЕчБПјУ№¤·С±д»Ї

|

µШЗш |

ЕЖєЕ |

№жёс |

ЧоµНјЫ |

ЧоёЯјЫ |

ЦРјдјЫЈЁФЄ/¶ЦЈ© |

|

єУДП |

1060 |

7*1260 |

630 |

730 |

680 |

|

ЙЅ¶« |

1060 |

7*1260 |

700 |

900 |

800 |

|

ЦШЗм |

1060 |

7*1260 |

650 |

750 |

700 |

|

ёКЛа |

1060 |

7*1260 |

550 |

650 |

600 |

|

ХгЅ |

1060 |

7*1260 |

800 |

900 |

850 |

КэѕЭАґФґЈєОТµДУРЙ«Нш

ѕЭОТµДУРЙ«НшНіјЖЈ¬И«№ъВБЦэФюЙијЖІъДЬ1003Нт¶Ц/ДкЈ¬ЖдЦРєУДПµШЗшХј±ИЧоґуЈ¬Йжј°305Нт¶Ц/ДкЈ¬ХјИ«№ъЧЬІъДЬ30.50%Ј»ЙЅ¶«µШЗш202Нт¶Ц/ДкЈ¬ХјИ«№ъЧЬІъДЬ20.20%Ј»ЅЛХµШЗш77Нт¶Ц/ДкЈ¬ХјИ«№ъЧЬІъДЬ7.70%Ј»ЦШЗмµШЗш105Нт¶Ц/ДкЈ¬ХјИ«№ъЧЬІъДЬ10.50%Ј»№г¶«µШЗш64Нт¶ЦЈ¬ХјИ«№ъЧЬІъДЬ6.40%Ј»ХгЅµШЗш66Нт¶Ц/ДкЈ¬ХјИ«№ъЧЬІъДЬ6.60%ЎЈ2018ДкИ«№ъВБЦэФюІъПЯїЄ№¤ВКОЄ65%-70%Ј¬ЦР№ъВБЦэФюѕнІъБїФ¤јЖЅ«ґп700Нт¶ЦЈ¬ЖдЦРЈ¬КРіЎЙПБчНЁБїґп202Нт¶ЦЈ¬ЅсДкБчНЁµДВБЦэФюѕнУлИҐДкПа±ИУРЛщФцјУЈ¬ЦчТЄФТтОЄЅсДкЙП°лДк1070µДВБЦэФюѕніцїЪЗйїц±ИЅПєГЈ¬ВБЦэФюѕнІъБїУРЛщМбЙэЈ¬Н¬К±Ії·ЦµШЗш»·±ЈјмІйЗчСПЈ¬ ВБЦэФъѕнЙъІъіцПЦЗшУтРФЧЄТЖЎЈ

ЧЫЙПЛщКцЈ¬2018Дк11ФВВБ°еґшІЖуТµїЄ№¤ВКОЄ 70.1%Ј¬2018Дк11ФВИ«№ъВБ°еґшІїЄ№¤ВКі¬іцФ¤ЖЪЈ¬ЦчТЄФЪУЪЅЁЦюУГВБј°НвГі¶©µҐ¶ФВБ°еґшІПы·СА¶ЇГчПФЎЈУЙУЪФВµЧ¶©µҐБїТСіцПЦПВ»¬јЈПуЈ¬ЗТёчЖуТµ¶Ф12ФВПы·СФ¤ЖЪІўІ»АЦ№ЫЈ¬ОТµДУРЙ«НшФ¤јЖЈ¬2018Дк12ФВЦР№ъВБ°еґшІїЄ№¤ВК»тЅ«їЄКјПВ»¬ЎЈ

К®Ўўµз№¤ФІВБёЛКРіЎ

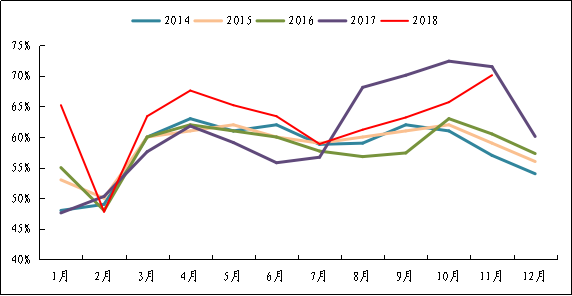

11ФВ·ЭВБјЫіЦРшЖ«ИхХ𵴣¬ВБёЛјУ№¤·СЛжВБјЫЖ«ИхФЛРРЎЈ2018И«Дк№ъНшјЖ»®Н¶ЧК4989ТЪФЄЈ¬ЅШЦ№10ФВ·ЭНкіЙИ«ДкН¶ЧК¶о¶И76.4%ЎЈКЬ2018ДкМШёЯС№№¤іМЅЁЙи·Е»єЈ¬ЕдНшј°Е©НшЅЁЙиёДФмІ»ј°Ф¤ЖЪЈ¬ПВУОПЯАВі§РиЗујхЙЩЈ¬µюјУХыёцєк№ЫѕјГІ»ѕ°ЖшЈ¬ПВУОПЯАВЖуТµіРµЈЅПґуЧКЅрБґС№Б¦Ј¬ВБёЛПЯКРіЎМбЗ°ВхИлµјѕЎЈѕЭОТµДУРЙ«Нш¶ФИ«№ъ60јТВБёЛЖуТµµчСРПФКѕЈ¬11ФВ·ЭВБёЛІъБїОЄ29.66Нт¶ЦЈ¬»·±ИјхЙЩ2.75%Ј¬Н¬±ИјхЙЩ4.13%ЎЈЖдЦР60јТВБёЛЖуТµФЛРРІъДЬОЄ495Нт¶ЦЈ¬ХјИ«№ъЧЬІъДЬµД83.4%ЎЈ

Нј 23Ўў 2016-2018ДкИ«№ъЦчБчµШЗш1A60µз№¤ФІВБёЛјЫёсЧЯКЖНј(ФЄ/¶ЦЈ©

КэѕЭАґФґЈєОТµДУРЙ«Нш

ОТµДУРЙ«Нш¶Ф11ФВ·ЭИ«№ъЦчБчµШЗшµз№¤ФІВБёЛЖуТµµчСРПФКѕЈ¬ЙЅ¶«µШЗшјУ№¤·С230-380ФЄ/¶ЦЈ¬єУДПµШЗшјУ№¤·С280-400ФЄ/¶ЦЈ¬ДЪГЙµШЗшјУ№¤·С-10-230ФЄ/¶ЦЈ¬№гОчµШЗшјУ№¤·С320-400ФЄ/¶ЦЎЈ11ФВ·Э№ъДЪЦчБчµШЗшВБёЛјУ№¤·Сґу·щПВµчЈ¬ЦчТЄКЗПВУОРиЗуІ»НъЈ¬ПЯАВЖуТµ¶аТФЙМТµіР¶Т·ЅКЅіЙЅ»Ј¬АыИуїХјдПБХЈ¬ЖуТµ°ґёХРиІЙ№єЈ¬ПВµҐ»эј«РФІоЈ¬µјЦВКРіЎХыМеіЙЅ»ІоЎЈ11ФВ·ЭВБёЛПЯЖуТµ¶аТФЅµјЫ·ЅКЅіц»хЈ¬ТФµНјЫО»ґЩіЙ¶©µҐЈ¬№К11ФВ·ЭВБёЛјУ№¤·СТ»Ц±Ж«ИхФЛРРЎЈ

Нј 24Ўў ВБЦЖЅК№ЙПЯЎўАВЎў±аґшј°АаЛЖіцїЪЗйїц

КэѕЭАґФґЈєОТµДУРЙ«НшЎўєЈ№ШЧЬКр

¶©µҐ·ЅГжЈ¬2018Дк1-10ФВ·ЭµзНш»щ±ѕЅЁЙиН¶ЧКНкіЙ3814ТЪФЄЈ¬Н¬±ИјхЙЩ7.6%ЎЈЅШЦ№10ФВЈ¬2018ДкРВФц220З§·ьј°ТФЙППЯВ·і¤¶И31283З§ГЧЈ¬Н¬±ИјхЙЩ2888З§ГЧЎЈ№ъјТµзНшМШёЯС№№¤іМЅЁЙи·Е»єЎўЕдНшј°Е©НшёДФмІ»ј°Ф¤ЖЪЈ¬ПВУОПЯАВі§РиЗујхЙЩЈ¬µНјЫО»°ґРиІЙ№єЈ¬µјЦВВБёЛПЯЖуТµХыМеіц»хІ»єГЈ¬¶©µҐПВ»¬ЅПОЄГчПФЎЈ

іцїЪ¶©µҐ·ЅГжЈ¬ѕЭОТµДУРЙ«НшБЛЅвµЅ2018ДкВБЦЖЅК№ЙПЯ9ФВ·ЭОЄ25997.9¶ЦЈ¬Н¬±ИФцјУ46.6%Ј¬»·±ИФцјУ57.1%Ј¬9ФВ·ЭµДіцїЪБїФцјУЦчТЄКЬВБЦЖЅК№ЙПЯіцїЪНЛЛ°І№МщМбёЯµДУ°ПмЎЈ

єуКРХ№НыЈ¬12ФВ·ЭКЗПВУОПы·СµДµјѕЈ¬ДїЗ°ёц±рВБёЛЖуТµЅшИл11ФВ·ЭєуЈ¬УЙУЪ¶©µҐБїґу·щЅПЙЩЈ¬ТСґ¦УЪНЈІъЧґМ¬Ј¬јЖ»®ДкєуФЩїЄ№¤ЎЈФЪєк№ЫГ»УРЅПґуАыєГПыПўЗ°МбПВЈ¬ПВУОПЯАВі§РиЗуЅ«ЅшТ»ІЅјхЙЩЈ¬ВБёЛЖуТµ¶©µҐБї»бґу·щПВ»¬Ј¬ВБёЛјУ№¤·СЅ«ФЪµНјЫО»Ж«ИхФЛРРЎЈ

К®Т»ЎўЧЫКцЧЬЅб

ЧЬМе¶шСФЈє±ѕФВСх»ЇВБјЫёсХрµґЖ«ИхФЛРРЎЈЦчТЄФТтКЗИЎЕЇјѕЖЪјдСх»ЇВБі§ІъДЬКЬПЮІ»ј°Ф¤ЖЪЈ¬¶шПВУОµзЅвВБЖуТµІї·Цґ¦УЪїчЛрЧґМ¬Ј¬ВЅРшіцПЦјхІъјмРЮПЦПуЈ¬ЛдИ»ДїЗ°Сх»ЇВБі§ПЦ»хївґжЅПµНЈ¬µ«КЗ¶ФСх»ЇВБјЫёсЦ§іЕІ»ЧгЎЈДїЗ°Сх»ЇВБіцїЪ¶©µҐТСѕЦґРРНк±ПЈ¬ІўГ»УРРВ¶©µҐµДЗ©¶©Ј¬№ъДЪНвјЫІоТІ»ШВдµЅХэіЈЛ®ЖЅЈ¬µ«КЗСх»ЇВБФІДБПµДіЙ±ѕТАѕЙЅПёЯЎЈОТГЗФ¤јЖ12ФВСх»ЇВБјЫёсµДФЛРРЗшјдФЪ2800~3200ФЄ/¶ЦЧуУТЎЈµзЅвВБ·ЅГжЈ¬УЙУЪКРіЎИ±·¦АыєГПыПўМбХсЈ¬ТФј°»щ±ѕІ»јСУ°ПмЈ¬11ФВВБјЫО¬іЦИхКЖХ𵴸сѕЦІ»±дЎЈґУ№©У¦ЙПАґїґЈ¬ЛдИ»ДїЗ°Хэґ¦УЪІЙЕЇјѕЈ¬µ«µНГФµДјЫёсБоВБі§ПыјхІъіцЈ¬№©У¦С№Б¦УеõЅІї·Ц»єЅвЎЈРиЗу·ЅГжЈ¬Иэјѕ¶ИЅрѕЕТшК®Пы·СЖЅЖЅЈ¬ЅшИл12ФВЛжЧЕМмЖшЧЄАдПВУОПы·СДЬБ¦ЦрІЅЅµµНЎЈґЛНвЈ¬ВБЦХ¶ЛРиЗу±нПЦЗчИхЈ¬јТµзЎўЖыіµµИЦчТЄПы·СРРТµІъПъПВ»¬ГчПФЎЈДїЗ°АґјюЈ¬ВБКРґ¦УЪ№©РиЅФИхµДёсѕЦЈ¬ХыМе±нПЦ¶ФВБјЫЦ§іЕУРПЮЎЈОТГЗФ¤јЖ12ФВВБјЫ»тЅ«јМРшіКПЦИхКЖёсѕЦЈ¬јЫёсФЛРРЗшјдОЄ13300-13900ФЄ/¶ЦЎЈ

К®¶юЎўРРТµРВОЕ

ВАБєКР¶ФСх»ЇВБєНµзЅвВБІ»КµК©ґн·еЙъІъ 10ФВ29ИХЈ¬ВАБєКРЙъМ¬»·ѕіЅЁЙи±Ј»¤№¤ЧчБмµјРЎЧй°м№«КТПВ·ў№ШУЪУЎ·ў Ў¶ВАБєКР2018-2019ДкЗﶬјѕ№¤ТµЖуТµґн·еЙъІъєНґн·еФЛКдКµК©·Ѕ°ёµДНЁЦЄЎ·ЎЈЖдЦР№ШУЪУРЙ«РРТµ№ж¶Ёґн·еК±јдОЄ2018Дк11ФВ1ИХЦБ2019Дк3ФВ31ИХЈ¬µзЅвВБЎўСх»ЇВБЖуТµµДЧФ±ёµзі§»щ±ѕґпµЅі¬µНЕЕ·Е±кЧјµДЈ¬І»Уиґн·еЎЈБнНвЈ¬ФЪёЅјюВАБєКР2018-2019ДкЗﶬјѕ№¤ТµЖуТµґн·еЙъІъЅЁТйГыµҐЦРЈ¬ОґіцПЦИОєОСх»ЇВБЖуТµєНµзЅвВБЖуТµЎЈ

І©ИьјЇНЕїШ№ЙѕУЄЖлРЗСх»ЇВБі§2019ДкјјёДА©ДЬЦБ140Нт¶ЦСх»ЇВБІъДЬ ЦШЗмКРІ©ИьїуТµ(јЇНЕ)УРПЮ№«ЛѕѕНН¶ЧК12ТЪФЄКХ№єЙЅ¶«ОЮй¦ЖлРЗСх»ЇВБі§№ЙИЁТ»КВґпіЙТ»ЦВЈ¬І©ИьјЇНЕФ¬ЦѕВЧ¶КВі¤єНОЮй¦ПШИЛГсХюё®ХэКЅЗ©¶©БЛЎ¶Н¶ЧКєПЧчРТйЎ·Ј¬УЙІ©ИьјЇНЕїШ№ЙѕУЄЖлРЗСх»ЇВБі§ПЦУР50Нт¶ЦСх»ЇВБЙъІъІўФЪГчДкјјёДА©ДЬЦБ140Нт¶ЦСх»ЇВБІъДЬЎЈ

°ўБЄЗх»·ЗтВБТµјёДЪСЗВБНБїуПоДїФ¤јЖ2019ДкПВ°лДкКµПЦіцїЪ °ўБЄЗх»·ЗтВБТµ№«ЛѕЈЁEGAЈ©ЦЬЛДРыІјЅ«ЕЙіцБЅБѕSD40-2µчіµ»ъіµЈ¬УГУЪЖдЧУ№«ЛѕјёДЪСЗСх»ЇВБ№«ЛѕФЪµ±µШµДВБНБїуїЄІЙПоДїј°Па№ШіцїЪЙиК©µДЅЁЙиЎЈёГ№«ЛѕФЪТ»·ЭЙщГчЦР±нКѕЈ¬ёГПоДїµДФ¤ЛгЧЬПоДїіЙ±ѕФјОЄ14ТЪГАФЄЎЈФ¤јЖ2019ДкПВ°лДкУРНыКµПЦКЧЕъВБНБїуіцїЪЎЈТ»µ©И«ГжН¶ИлФЛУЄЈ¬GACФ¤јЖГїДкЅ«ЙъІъ1200Нт¶ЦВБНБїуЎЈ

ГА№ъЅ«ЦЖІГ¶нВБК±јдНЖіЩЦБ2019Дк1ФВ7ИХ ГА№ъЦЬОеіЖЈ¬Ѕ«ЦЖІГ¶нВБЎўEN+ј°Gaz PAOµДК±јдНЖєуЅьЛДЦЬЈ¬ХвР©ЖуТµµДЦчТЄ№Й¶«ХэФЪЦЖ¶ЁјЖ»®ПчјхіЦ№ЙЎЈГА№ъІЖХюІїґЛЗ°ёш¶нВЮЛ№№СН·°ВБРёс·µВАпЕБЛ№їЁ(Oleg Deripaska)ПчјхФЪЙПКцИэјТЖуТµµДіЦ№ЙµДЧоєуЖЪПЮОЄ12ФВ12ИХЈ¬µ«ЧоРВЙщГчіЖНЖєуХвТ»ЖЪПЮЦБ2019Дк1ФВ7ИХЎЈ

ФЖДПКЎ№ъЧКОЇЅ«ФЖВБ№Й·ЭїШ№Й№Й¶«µД51%№ЙИЁОЮіҐ»®ЧЄЦБЦРВБјЇНЕ ЦР№ъВБТµ№«ёжЈ¬їШ№Й№Й¶«ЦР№ъВБТµјЇНЕИ«ЧКЧУ№«ЛѕЦР№ъНТµУРПЮ№«ЛѕУлФЖДПКЎ№ъЧКОЇЗ©КрёГ№ЙИЁ»®ЧЄРТйЎЈФЖВБ№Й·Э№«ёжЈ¬їШ№Й№Й¶«ФЖДПТ±ЅрјЇНЕ51%№ЙИЁОЮіҐ»®ЧЄЦБЦР№ъВБТµјЇНЕИ«ЧКЧУ№«ЛѕЦР№ъНТµЈ¬Ѕ«µјЦВ№«ЛѕµДКµјКїШЦЖИЛУЙФЖДПКЎ№ъЧКОЇ±дёьОЄ№ъОсФє№ъЧКОЇЎЈ

О¤µ¤ЛюјЖ»®µЅ2020Дкґєјѕ Ѕ«LanjigarhВБѕ«Б¶і§А©Іъ6±¶ УЎ¶ИО¤µ¤ЛюУРПЮ№«ЛѕЈЁVedanta Ltd.Ј©ЙПЦЬРыІјЈ¬ґтЛгЅ«УЎ¶ИLanjigarhТ±Б¶і§µДСх»ЇВБІъДЬґУДїЗ°µД100Нт№«¶Ц/ДкМбёЯµЅ600Нт№«¶Ц/ДкЈ¬ёГМбТйТСѕНЁ№эБЛOdishaёЯІг№ЬАнѕЦ(HLCA)µДЕъЧјЎЈ

єУДПКЎУРЙ«µИЦШµгРРТµ11ФВ15ИХЖрґн·еЙъІъ ґУєУДПКЎ»·ѕіОЫИѕ·АЦО№Ґјб°м»сП¤Ј¬2018Дк11ФВ15ИХЦБ2019Дк3ФВ15ИХЈ¬єУДПКЎёЦМъЎўЅ№»ЇЎўЦэФмЎўЅЁІДЎўУРЙ«ЎўТЅТ©(Е©Т©)µИРРТµЅ«КµК©ІоТм»Їґн·еЙъІъЎЈ¶Ф·ыєПґн·еЙъІъ»нГвМхјюµДЈ¬ФФтЙПГвУЪґн·еЈ¬СПЅыІЙИЎ“Т»µ¶ЗР”·ЅКЅЎЈ

КАГіЧйЦЇН¬ТвЙиБўЧЁјТЧйЙуІйГА№ъёЦВБ№ШЛ°ґлК© ИХДЪНЯ11ФВ21ИХµзЈєКАЅзГіТЧЧйЦЇХщ¶ЛЅвѕц»ъ№№21ИХХЩїЄ»бТйЈ¬Н¬ТвЦР№ъЎўЕ·ГЛЎўјУДГґуЎўД«ОчёзЎўЕІНюЎў¶нВЮЛ№єННБ¶ъЖдЈ·ёцКАГіЧйЦЇіЙФ±µДТЄЗуЈ¬ЙиБўЧЁјТЧйЙуІйГА№ъЅсДк3ФВРыІјµДёЦВБ№ШЛ°ґлК©Ј¬ТФИ·ИПёГґлК©КЗ·сОҐ·ґКАГіЧйЦЇ№жФтЎЈ

ЦР№ъєкЗЕјЇНЕЅсУюЅ«ПчјхВБДкІъБїёЯґп55Нт¶Ц ѕЭ±хЦЭХюё®·ўІјµДОДјюПФКѕЈ¬ЦР№ъєкЗЕјЇНЕЅс¶¬ТС±»ТЄЗуПчјхёЯґп55Нт¶ЦµДВБДкІъБїЎЈЦЬТ»Ј¬±хЦЭКРФЪЖд№ЩНшЙПµДТ»·Э¶¬јѕПЮІъОДјюЦР·ўІјЈ¬№Ш±ХОеёцєкЗЕµДТ±Б¶ЙиК©ЎЈЖдЦРјёёцЙиК©µД№Ш±ХЖЪОЄ12ФВЦБГчДк1ФВЈ¬¶шІ»КЗХыёцІЙЕЇјѕµДЛДёцФВЎЈХв·ЭОДјюТаТЄЗуЈ¬єкЗЕµДБЅёцСх»ЇВБѕ«Б¶і§ФЪІЙЕЇјѕЛДёцФВАпЈ¬ёчЧФјхІъ100Нт¶ЦСх»ЇВБДкІъБїЎЈґЛґОПЮІъЦёБоЅПИҐД궬МмПа¶ФїнЛЙЈ¬ИҐДк°ьАЁ±хЦЭФЪДЪµД28ёц±±·ЅіЗКР±»ТЄЗуПчјх30%µДВБєНСх»ЇВБІъБїЎЈ

У®БЄГЛЅ«ЅЁјёДЪСЗЧоґуСх»ЇВБі§ ѕЭВ·НёЙз±ЁµАЈ¬Аъѕ6ёц¶аФВµДјиїаЧїѕшМёЕРЈ¬УЙРВјУЖВО¤Бў№ъјКјЇНЕЎўЦР№ъЙЅ¶«ОєЗЕЈ¬ЙЅ¶«СММЁёЫјЇНЕЈ¬јёДЪСЗUMSЧйіЙµДјёДЪСЗУ®БЄГЛЈЁSMB-Winning ConsortiumЈ©±ѕЦЬТ»УлјёДЪСЗХюё®З©КрМъВ·ЎўСх»ЇВБј°їЄїуИэґу№«ФјЈ¬Ѕ«РВЅЁёГ№ъЅь°лёцКАјНАґН¶ІъµДКЧЧщСх»ЇВБі§Ј¬ЖдТІЅ«КЗёГ№ъІъДЬЧоґуµДСх»ЇВБі§ЎЈХвёцДкІъДЬ100Нт¶ЦµДСх»ЇВБі§ПоДїКЗУ®БЄГЛїЄ·ўјёДЪСЗВБНБїуµД30ТЪГАФЄН¶ЧКЧЫєППоДїµДТ»Ії·ЦЈ¬ёГБЄГЛДїЗ°ѕУЄЧЕ·ЗЦЮ№жДЈЧоґуµДВБНБїуПоДїЎЈ

¶нВЮЛ№іцКЦ·ціЦ¶нВБ Ѕ«івЧК100ТЪВ¬ІјКХґўЦБ¶а5Нт¶ЦВБ ѕЭНвµз11ФВ28ИХПыПўЈ¬¶нВЮЛ№Хюё®ЦЬИэ№«ІјµДТ»По·ЁБоПФКѕЈ¬ёГ№ъХюё®Ѕ«КХґўЦБ¶а50,000¶ЦВБЈ¬ХвТвО¶ЧЕ¶нВЮЛ№Хюё®іцКЦ·ціЦ¶нВБ(Rusal)Ј¬ТтёГ№«ЛѕХэФвУцГА№ъ·ЅГжµДЦЖІГЎЈ

КАјНВБТµSebreeТ±Б¶і§ДвМбёЯФЩЙъВБј°ёЅјУЦµВБІъБї КАјНВБТµЦЬИэРыІјЖдО»УЪїПЛю»щЦЭSebreeТ±Б¶і§µДБЅПоА©ЅЁПоДїЈ¬ёГПоДїЅ«УГУЪМбёЯёЅјУЦµВБј°ФЩЙъВБІъБїЎЈФ¤јЖЅ«ФЪ2019ДкТ»јѕ¶ИНкіЙЈ¬ЅмК±SebreeТ±Б¶і§µДВБІъЖ·ІъБїФј230,000¶ЦЈ¬ЖдЦРВБ°фІъБїФј175,000¶ЦЎЈ

јёДЪСЗЅ«ЅЁЙиМъВ·їЄ·ўВБНБїу І©їїуТµ№«Лѕ(Societe Miniere de Boke)УлјёДЪСЗХюё®З©КрРТйЈ¬Ѕ«Н¶ЧК30ТЪГАФЄЅЁЙиТ»МхБ¬ЅУїуЗшУлѕ«Б¶ВБі§µДµАВ·ЎўТ»ёцСх»ЇВБі§Ј¬ІўїЄ·ўРВїуЗшЎЈХвМхМъВ·і¤135№«АпЈ¬Ѕ«Б¬ЅУВБїуЙЅУлТ»ёцєУёЫЈ¬Ф¤јЖН¶ЧК12ТЪГАФЄЈ¬2022Дк№бНЁФЛРРЎЈ

К®ИэЎўєк№ЫРВОЕ

ЈЁТ»Ј©№ъјКИИµг

Пы·СХЯЦ§іцКЖН·Зїѕў ГА№ъИэјѕ¶ИGDPФцЛЩґп3.5%ГА№ъµ±µШК±јд10ФВ26ИХЈ¬ГА№ъЙМОсІї№«ІјКэѕЭПФКѕЈ¬ГА№ъИэјѕ¶ИКµјКGDPДк»Їјѕ»·±ИіхЦµФцјУ3.5%Ј¬Ф¤ЖЪФцјУ3.3%Ј¬З°ЦµФцјУ4.2%ЎЈЛдИ»І»ј°ЙПјѕ¶И±нПЦЈ¬µ«ГА№ъИэјѕ¶ИGDPФцЛЩґґ2015ДкТФАґЧојСН¬ЖЪ±нПЦЎЈ

ГА№ъ9ФВPCEОпјЫЦёКэН¬±ИФц2%ГА№ъЙМОсІї10ФВ29ИХ·ўІјµДКэѕЭПФКѕЈ¬ГА№ъ9ФВPCEОпјЫЦёКэН¬±ИФц2%Ј¬·ыєПКРіЎФ¤ЖЪЈ¬µНУЪЗ°Т»ФВµД2.2%Ј»»·±ИФц0.1%Ј¬УлФ¤ЖЪТФј°З°Т»ФВіЦЖЅЎЈ9ФВєЛРДPCEОпјЫЦёКэН¬±ИФц2%Ј¬УлФ¤ЖЪТФј°З°Т»ФВіЦЖЅЈ»»·±ИФц0.1%Ј¬УлФ¤ЖЪєНЗ°Т»ФВіЦЖЅЎЈ

Е·ФЄЗшѕјГµЪИэјѕ¶И»·±ИФц·щ·Е»єЦБ0.2ЈҐ10ФВ30ИХЕ·ГЛНіјЖѕЦ30ИХ·ўІјµДіхІЅНіјЖКэѕЭПФКѕЈ¬Е·ФЄЗшЅсДкµЪИэјѕ¶И№ъДЪЙъІъЧЬЦµ(GDP)»·±ИФцЛЩЅшТ»ІЅ·Е»єЦБ0.2%Ј¬µНУЪµЪ¶юјѕ¶И0.4%µДФцЛЩЎЈ

ГА№ъ10ФВADPѕНТµИЛКэФцјУ22.7НтИЛГА№ъ10ФВADPѕНТµИЛКэФці¤22.7НтИЛЈ¬ґу·щєГУЪФ¤ЖЪµД18.7НтИЛЎЈГА№ъѕНТµКРіЎ±нПЦЗїКЖЎЈ

ГА·ЗЕ©ѕНТµКэѕЭєГУЪФ¤ЖЪ±±ѕ©К±јд2ИХНнјд№«ІјµДГА№ъ·ЗЕ©ѕНТµКэѕЭПФКѕЈ¬ГА№ъ10ФВ·ЗЕ©ѕНТµИЛїЪФцјУ25НтИЛЈ¬Ф¶і¬Ф¤ЖЪЈ¬ГА№ъ10ФВК§ТµВКО¬іЦФЪ49ДкµНО»3.7%ЎЈ

µВ№ъ9ФВ№¤ТµІъіц»·±ИФц·щі¬Ф¤ЖЪµВ№ъБЄ°оНіјЖѕЦ7ИХ№«ІјµДКэѕЭПФКѕЈ¬ѕјЫёсЎўјѕЅЪєН№¤ЧчИХµчХыєуЈ¬µВ№ъ9ФВ·Э№¤ТµІъіц»·±ИФці¤0.2ЈҐЈ¬єГУЪКРіЎФ¤ЖЪЎЈ

ГА№ъ10ФВ·ЭCPI»·±ИЙПХЗ0.3ЈҐРВ»ЄЙз»ЄКў¶Щ11ФВ14ИХµзГА№ъАН№¤Ії14ИХ№«ІјµДКэѕЭПФКѕЈ¬КЬЖыУНјЫёсЙПХЗУ°ПмЈ¬ѕјѕЅЪРФµчХыєуЈ¬10ФВ·ЭГА№ъПы·СјЫёсЦёКэЈЁCPIЈ©»·±ИЙПХЗ0.3ЈҐЈ¬Фц·щЅПЙПФВµД0.1ЈҐУРЛщМбёЯЎЈ

ГА№ъ10ФВБгКЫПъКЫ¶о»·±ИФці¤0.8% ёЯУЪФ¤ЖЪ11ФВ15ИХЈ¬ГА№ъЙМОсІї№«ІјКэѕЭПФКѕЈ¬10ФВГА№ъБгКЫПъКЫ¶оґу·щ·ґµЇЈ¬КµПЦ0.8%µД»·±ИФці¤Ј¬ёЯУЪФ¤ЖЪµД0.5%Ј¬З°ЦµЈЁ9ФВБгКЫПъКЫФВВКЈ©ґУ0.1%РЮХэОЄ-0.1%ЎЈ

ёЯКўКЧПЇѕјГС§јТЈєГА№ъѕјГФцЛЩГчДкЅ«ґу·щ·Е»єёЯКўКЧПЇѕјГС§јТ№юЧжЛ№(JanHatzius)ФЪ±±ѕ©К±јд20ИХЧоРВ№«ІјµД±ЁёжЦРЦёіцЈ¬ЛжЧЕГАБЄґўјМРшјУПўЈ¬ТФј°јхЛ°µДР§№ыЦрЅҐјхИхЈ¬ГА№ъѕјГФцЛЩГчДкЅ«ґу·щ·Е»єЈ¬ґУЅьДк3.5%ТФЙПµДФцЛЩЈ¬ЅµЦБ2019ДкµЧЦ®З°µД1.75%ЧуУТЈ¬ѕЯМеЅ«ФЪГчДкПВ°лДкїЄКјМеПЦЎЈ

2018З°Иэјѕ¶Иёч№ъGDP№«Іј1.ГА№ъЈ¬GDPЧЬБїОЄ15.27НтТЪГАФЄ(2017ДкОЄ14.53НтТЪГАФЄ)Ј¬ФцЛЩОЄ3%;2.ЦР№ъЈ¬GDPЧЬБїОЄ10НтТЪГАФЄ(2017ДкОЄ8.71НтТЪГАФЄ)Ј¬ФцЛЩОЄ6.7%;3.ИХ±ѕЈ¬ЧЬБїОЄ3.72НтТЪГАФЄ(2017ДкОЄ3.60НтТЪГАФЄ)Ј¬ФцЛЩОЄ1.0%;4.µВ№ъЈ¬ЧЬБїОЄ3.02НтТЪГАФЄ(2017ДкОЄ2.71НтТЪГАФЄ)Ј¬ФцЛЩОЄ1.6%;5.Уў№ъЈ¬ЧЬБїОЄ2.13НтТЪГАФЄ(2017ДкОЄ1.93НтТЪГАФЄ)Ј¬ФцЛЩОЄ1.5%ЎЈ

ГА№ъ10ФВРВОЭПъКЫПВµш8.9% ЅµЦБУв2Дк°лТФАґЧоµНµгГА¶«К±јд11ФВ28ИХЈ¬ГА№ъЙМОсІї№«ІјКэѕЭПФКѕЈ¬10ФВГА№ъРВОЭПъКЫ»·±ИПВµш8.9%Ј¬ґґ2017Дк12ФВТФАґЧоґуµҐФВµш·щЈ¬ОЄ2016Дк3ФВТФАґЧоµНЛ®ЖЅЎЈ

ГА№ъ10ФВЙМЖ·ГіТЧДжІоА©ґу1.3% ФЩґґАъК·РВёЯГА¶«К±јд11ФВ28ИХЈ¬ГА№ъЙМОсІї№«ІјµДіхІЅКэѕЭПФКѕЈ¬ГА№ъ10ФВЙМЖ·ГіТЧДжІоА©ґу1.3%Ј¬ґУ9ФВРЮХэєуµД763ТЪГАФЄФцЦБ772ТЪГАФЄЈ¬ґґАъК·РВёЯЈ¬і¬№э770ТЪГАФЄµДФ¤ЖЪЎЈ

ГА№ъ10ФВєЛРДPCEНЁХНґґ8ёцФВРВµНГА¶«К±јд11ФВ29ИХЈ¬ГА№ъЙМОсІї№«ІјКэѕЭПФКѕЈ¬±»ГАБЄґўІЙДЙОЄєвБїНЁ»хЕтХНµДєЛРДPCEОпјЫЦёКэН¬±ИФці¤1.8%Ј¬ґґ2ФВ·ЭАґЧоµНФцЛЩЎЈ

ГА№ъ10ФВіЙОЭЗ©ФјПъКЫЦёКэґґЅьЛДДкЧоґуЅµ·щГА¶«К±јд11ФВ29ИХЈ¬ГА№ъ·їµШІъѕјНЙМР»бЈЁNARЈ©№«ІјµДКэѕЭПФКѕЈ¬10ФВГА№ъіЙОЭПъКЫ»·±ИПВµш2.6%Ј¬ґґ2014ДкТФАґЧоґуДк¶ИЅµ·щЎЈ

µВ№ъ11ФВ·ЭК§ТµВКФЩґґРВµНµВ№ъБЄ°оАН№¤ѕЦ29ИХ№«ІјµДФВ¶ИѕНТµ±ЁёжПФКѕЈ¬µВ№ъ11ФВ·ЭК§ТµИЛКэјМРшјхЙЩЈ¬К§ТµВКФЩґґАъК·РВµНЎЈКэѕЭПФКѕЈ¬ѕјѕЅЪµчХыєуЈ¬11Фµ¹ъК§ТµИЛїЪ227.6НтЈ¬»·±ИјхЙЩ1.6НтИЛЈ¬єГУЪКРіЎФ¤ЖЪЈ»К§ТµВКОЄ5ЈҐЈ¬ЅПЙПФВЅµµН0.1ёц°Щ·ЦµгЈ¬ґґПВБЅµВНіТ»ТФАґµДЧоµНЛ®ЖЅЎЈ

ЈЁ¶юЈ©№ъДЪИИµг

1-9ФВ·ЭИ«№ъ№жДЈТФЙП№¤ТµЖуТµАыИуФці¤14.7%1-9ФВ·ЭЈ¬И«№ъ№жДЈТФЙП№¤ТµЖуТµКµПЦАыИуЧЬ¶о49713.4ТЪФЄЈ¬Н¬±ИФці¤14.7%Ј¬ФцЛЩ±И1-8ФВ·Э·Е»є1.5ёц°Щ·ЦµгЎЈ

ЦР№ъ10ФВ№Щ·ЅЦЖФмТµPMI50.22018Дк10ФВ·ЭЈ¬ЦР№ъЦЖФмТµІЙ№єѕАнЦёКэЈЁPMIЈ©ОЄ50.2%Ј¬±ИЙПФВ»ШВд0.6ёц°Щ·ЦµгЈ¬ЦЖФмТµЧЬМејМРшФЛРРФЪА©ХЕЗшјдЈ¬µ«А©ХЕЛЩ¶И·Е»єЎЈ2018Дк10ФВ·ЭЈ¬ЦР№ъ·ЗЦЖФмТµЙМОс»о¶ЇЦёКэОЄ53.9%Ј¬±ИЙПФВ»ШВд1.0ёц°Щ·ЦµгЈ¬±нГч·ЗЦЖФмТµјМРш±ЈіЦФці¤М¬КЖЈ¬ФцЛЩУРЛщ·Е»єЎЈ2018Дк10ФВ·ЭЈ¬ЧЫєПPMIІъіцЦёКэОЄ53.1%Ј¬±ИЙПФВ»ШВд1.0ёц°Щ·ЦµгЈ¬±нГчОТ№ъЖуТµЙъІъѕУЄ»о¶ЇСУРшА©ХЕМ¬КЖЈ¬µ«ФцЛЩУРЛщ·Е»єЎЈ

10ФВІЖРВЦР№ъЦЖФмТµPMIОЄ50.1 »·±ИОўЙэ0.1ёц°Щ·ЦµгѕЭІЖРВНш11ФВ1ИХПыПўЈ¬10ФВІЖРВЦР№ъЦЖФмТµІЙ№єѕАнИЛЦёКэЈЁPMIЈ©ОЄ50.1Ј¬ёЯУЪ9ФВ0.1ёц°Щ·ЦµгЈ¬ПФКѕѕјГОў·щА©ХЕЎЈ

10ФВІЖРВЦР№ъ·юОсТµPMIЅµЦБ50.810ФВІЖРВЦР№ъНЁУГ·юОсТµѕУЄ»о¶ЇЦёКэЈЁ·юОсТµPMIЈ©ОЄ50.8Ј¬µНУЪ9ФВ2.3ёц°Щ·ЦµгЈ¬ОЄ13ёцФВТФАґРВµНЎЈ

10ФВОТ№ъНвГіЅшіцїЪФцЛЩѕщґґРВёЯЦР№ъєЈ№ШЧЬКр8ИХ·ўІјµДЧоРВНвГіКэѕЭПФКѕЈ¬10ФВЈ¬ОТ№ъЅшіцїЪЧЬЦµ2.75НтТЪФЄЈ¬Фці¤22.9%ЎЈЖдЦРЈ¬іцїЪ1.49НтТЪФЄЈ¬Фці¤20.1%Ј»ЅшїЪ1.26НтТЪФЄЈ¬Фці¤26.3%ЎЈ

10ФВCPIН¬±ИЙПХЗ2.5% О»УЪЅь°ЛёцФВТФАґёЯµг2018Дк10ФВ·ЭЈ¬И«№ъѕУГсПы·СјЫёсН¬±ИЙПХЗ2.5%ЎЈ1-10ФВЖЅѕщЈ¬И«№ъѕУГсПы·СјЫёс±ИИҐДкН¬ЖЪЙПХЗ2.1%ЎЈ10ФВ·ЭЈ¬И«№ъѕУГсПы·СјЫёс»·±ИЙПХЗ0.2%ЎЈ

10ФВPPIН¬±ИЙПХЗ3.3% »·±ИЙПХЗ0.4%2018Дк10ФВ·ЭЈ¬И«№ъ№¤ТµЙъІъХЯіці§јЫёсН¬±ИЙПХЗ3.3%Ј¬»·±ИЙПХЗ0.4%ЎЈ№¤ТµЙъІъХЯ№єЅшјЫёсН¬±ИЙПХЗ4.0%Ј¬»·±ИЙПХЗ0.7%ЎЈ1-10ФВЖЅѕщЈ¬№¤ТµЙъІъХЯіці§јЫёс±ИИҐДкН¬ЖЪЙПХЗ3.9%Ј¬№¤ТµЙъІъХЯ№єЅшјЫёсЙПХЗ4.5%ЎЈ

СлРРЈє10ФВРВФцИЛГс±Тґыїо6970ТЪ M2Фц8%10ФВД©Ј¬№гТе»х±Т(M2)Уа¶о179.56НтТЪФЄ,Н¬±ИФці¤8%Ј¬ФцЛЩ·Ц±р±ИЙПФВД©єНЙПДкН¬ЖЪµН0.3ёцєН0.9ёц°Щ·ЦµгЈ»ПБТе»х±Т(M1)Уа¶о54.01НтТЪФЄ,Н¬±ИФці¤2.7%Ј¬ФцЛЩ·Ц±р±ИЙПФВД©єНЙПДкН¬ЖЪµН1.3ёцєН10.3ёц°Щ·ЦµгЈ»БчНЁЦР»х±Т(M0)Уа¶о7.01НтТЪФЄ,Н¬±ИФці¤2.8%ЎЈµ±ФВѕ»»ШБэПЦЅр1148ТЪФЄЎЈ

10ФВ№жДЈТФЙП№¤ТµФцјУЦµФці¤5.9%2018Дк10ФВ·ЭЈ¬№жДЈТФЙП№¤ТµФцјУЦµН¬±ИКµјКФці¤5.9%ЈЁТФПВФцјУЦµФцЛЩѕщОЄїЫіэјЫёсТтЛШµДКµјКФці¤ВКЈ©Ј¬ФцЛЩ±И9ФВ·ЭјУїм0.1ёц°Щ·ЦµгЈ»»·±ИФці¤0.48%ЎЈ1-10ФВ·ЭЈ¬№жДЈТФЙП№¤ТµФцјУЦµН¬±ИФці¤6.4%Ј¬Ул1-9ФВ·ЭіЦЖЅЎЈ

10ФВЙз»бПы·СЖ·БгКЫЧЬ¶оФці¤8.6%2018Дк10ФВ·ЭЈ¬Йз»бПы·СЖ·БгКЫЧЬ¶о35534ТЪФЄЈ¬Н¬±ИГыТеФці¤8.6%ЈЁїЫіэјЫёсТтЛШКµјКФці¤5.6%Ј¬ТФПВіэМШКвЛµГчНвѕщОЄГыТеФці¤Ј©ЎЈЖдЦРЈ¬ПЮ¶оТФЙПµҐО»Пы·СЖ·БгКЫ¶о12479ТЪФЄЈ¬Фці¤3.7%ЎЈ2018Дк1-10ФВ·ЭЈ¬Йз»бПы·СЖ·БгКЫЧЬ¶о309834ТЪФЄЈ¬Н¬±ИФці¤9.2%ЎЈЖдЦРЈ¬ПЮ¶оТФЙПµҐО»Пы·СЖ·БгКЫ¶о117177ТЪФЄЈ¬Фці¤6.6%ЎЈ

Ц§іЦГсУЄѕјГ26МхЛ°КХѕЩґліцВЇ19ИХґУ№ъјТЛ°ОсЧЬѕЦ»сП¤Ј¬№ъјТЛ°ОсЧЬѕЦИХЗ°УЎ·ўЎ¶№ШУЪКµК©ЅшТ»ІЅЦ§іЦєН·юОсГсУЄѕјГ·ўХ№ИфёЙґлК©µДНЁЦЄЎ·(ТФПВјтіЖ“НЁЦЄ”)Ј¬Мбіц26МхЦ§іЦГсУЄєН·юОсГсУЄѕјГµДЛ°КХѕЩґлЈ¬ЖдЦРГчИ·МбіцТЄОИ¶ЁЙз»б±ЈПХ·СЅЙ·С·ЅКЅЈ¬ІўМбµЅСРѕїМбіцНЖЅшФцЦµЛ°µИКµЦКРФјхЛ°Ўў¶ФРЎОўЖуТµєНїЖјјРНіхґґЖуТµКµК©ЖХ»ЭРФЛ°КХГвіэµДЅЁТйµИЎЈ

2017ДкОТ№ъ“ИэРВ”ѕјГФцјУЦµПаµ±УЪGDPµД±ИЦШОЄ15.7%ѕЭ№ъјТНіјЖѕЦ11ФВ22ИХПыПўЈ¬ёщѕЭЎ¶РВІъТµРВТµМ¬РВЙМТµДЈКЅНіјЖ·ЦАаЈЁ2018Ј©Ў·єНЎ¶РВІъТµРВТµМ¬РВЙМТµДЈКЅФцјУЦµєЛЛг·Ѕ·ЁЎ·Ј¬ѕєЛЛгЈ¬2017ДкИ«№ъ“ИэРВ”ѕјГФцјУЦµОЄ129578ТЪФЄЈ¬Паµ±УЪGDPµД±ИЦШОЄ15.7%Ј¬±ИЙПДкМбёЯ0.4ёц°Щ·ЦµгЎЈ°ґПЦјЫјЖЛгµДФцЛЩОЄ14.1%Ј¬±ИН¬ЖЪGDPПЦјЫФцЛЩёЯ2.9ёц°Щ·ЦµгЎЈ

1-10ФВИ«№ъ№жДЈТФЙП№¤ТµЖуТµАыИуФці¤13.6%1-10ФВ·ЭЈ¬И«№ъ№жДЈТФЙП№¤ТµЖуТµКµПЦАыИуЧЬ¶о55211.8ТЪФЄЈ¬Н¬±ИФці¤13.6%Ј¬ФцЛЩ±И1-9ФВ·Э·Е»є1.1ёц°Щ·ЦµгЎЈ

11ФВЦЖФмТµPMIОЄ50.0 28ФВАґРВµН2018Дк11ФВ·ЭЈ¬ЦР№ъЦЖФмТµІЙ№єѕАнЦёКэЈЁPMIЈ©ОЄ50.0%Ј¬±ИЙПФВРЎ·щ»ШВд0.2ёц°Щ·ЦµгЈ¬ґ¦УЪБЩЅзµгЎЈ2018Дк11ФВ·ЭЈ¬ЦР№ъ·ЗЦЖФмТµЙМОс»о¶ЇЦёКэОЄ53.4%Ј¬±ИЙПФВ»ШВд0.5ёц°Щ·ЦµгЈ¬±нГч·ЗЦЖФмТµФці¤УРЛщ·Е»єЈ¬µ«ИФФЪА©ХЕЗшјдЎЈ2018Дк11ФВ·ЭЈ¬ЧЫєПPMIІъіцЦёКэОЄ52.8%Ј¬±ИЙПФВ»ШВд0.3ёц°Щ·ЦµгЈ¬±нГчОТ№ъЖуТµЙъІъѕУЄ»о¶ЇјМРш±ЈіЦА©ХЕЈ¬µ«»оФѕ¶ИУРЛщјхИхЎЈ

ГвФрЙщГчЈєMysteelБ¦ЗуК№УГµДРЕПўЧјИ·ЎўРЕПўЛщКцДЪИЭј°№ЫµгµДїН№Ы№«ХэЈ¬µ«ІўІ»±ЈЦ¤ЖдКЗ·сРиТЄЅшРР±ШТЄ±дёьЎЈMysteelМṩµДРЕПўЅц№©їН»§ѕцІЯІОїјЈ¬ІўІ»№№іЙ¶ФїН»§ѕцІЯµДЦ±ЅУЅЁТйЈ¬їН»§І»У¦ТФґЛИЎґъЧФјєµД¶АБўЕР¶ПЈ¬їН»§ЧціцµДИОєОѕцІЯУлMysteelОЮ№ШЎЈ±ѕ±Ёёж°жИЁ№йMysteelЛщУРЈ¬ОЄ·З№«їЄЧКБПЈ¬Ѕц№©MysteelїН»§ЧФЙнК№УГЈ»±ѕОДОЄmysteel±ајЈ¬ИзРиК№УГЈ¬ЗлБЄПµ021-26093490ЙкЗлКЪИЁЈ¬ОґѕMysteelКйГжКЪИЁЈ¬ИОєОИЛІ»µГТФИОєОРОКЅґ«ІҐЎў·ўІјЎўёґЦЖ±ѕ±ЁёжЎЈMysteel±ЈБф¶ФИОєОЗЦИЁРРОЄєНУРгЈ±ЁёжФТвµДТэУГРРОЄЅшРРЧ·ѕїµДИЁАыЎЈ