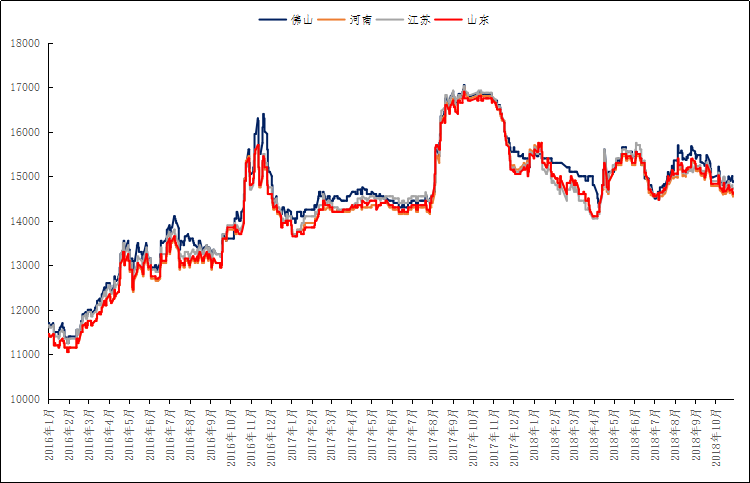

вЛЁЂТСЭСПѓЪаГЁ

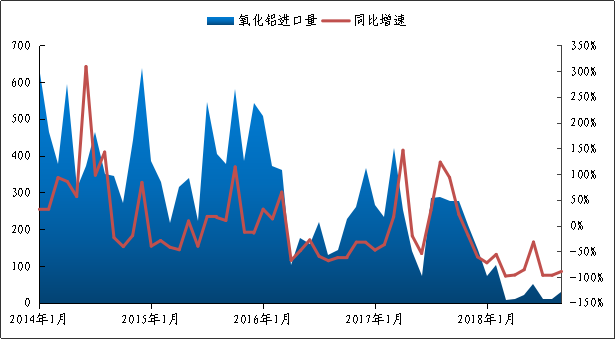

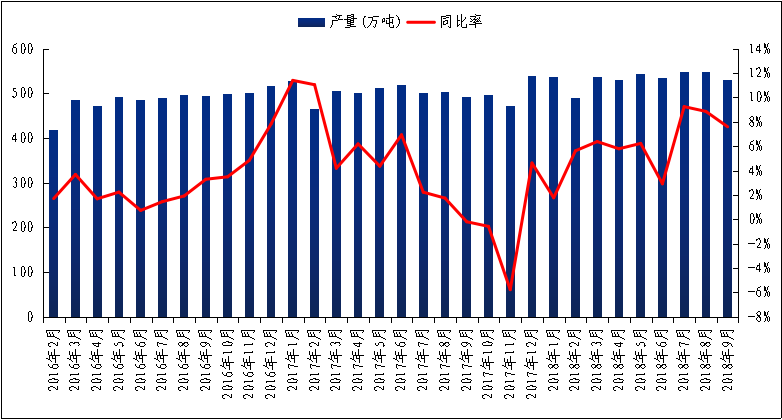

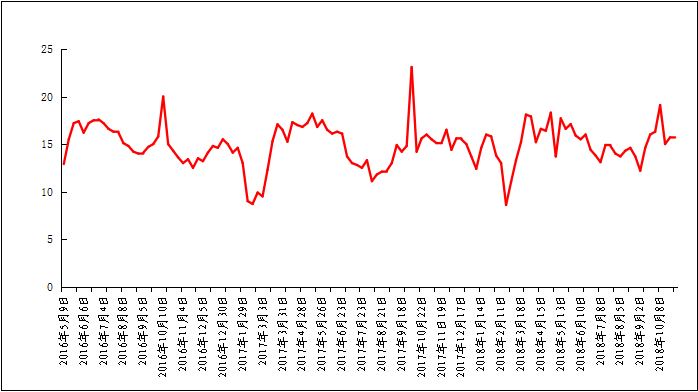

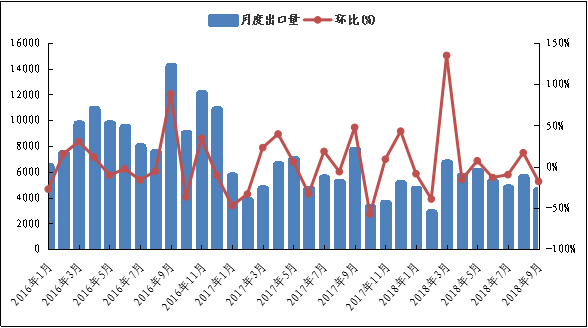

жаЙњКЃЙиЪ§ОнЯдЪОЃЌ9дТЗнЮвЙњНјПкТСЭСПѓ742.8ЭђЖжЃЌЛЗБШЯТНЕ5.9%ЃЌЭЌБШдіМг13.5%ЃЌжаЙњТСЭСПѓНјПкзмСПдк2018ФъЧА9ИідТДяЕН6490.2ЭђЖжЭђЖжЃЌЭЌБШдіМг26.6%ЁЃНёФъбѕЛЏТСаТдіВњСПдМжС500-600ЭђЖжЃЌдЄМЦКѓЦкбѕЛЏТСГЇЖдТСЭСПѓдВФСЯашЧѓвРОЩНЯИпЁЃ

ФПЧАЙњВњТСЭСПѓМлИёвРОЩИпЭІЃЌвђМЬајЪмЛЗБЃгАЯьЃЌЙњФкПѓЪЏЦЗЮЖВЛЖЯЯТНЕЃЌИпЦЗЮЛПѓЪЏЖЬШБЁЃВПЗжКгФЯЁЂЩНЮїбѕЛЏТСГЇбЁгУАФжоЁЂЭСЖњЦфЕШИпЮТПѓВЮХфЙњВњПѓЪЙгУЃЌЕЋЙЄГЇЪЙгУНјПкПѓЪєгкЩйСПЧвЩњВњаЇЙћВЛМАдЄЦкЁЃНќЦкЃЌЪмЕНГЩБОИпЁЂбѕЛЏТСМлИёЯТНЕЕШвђЫиЃЌбѕЛЏТСГЇРћШѓгаЫљЫѕМѕЃЌЧвгЩгкВЩХЏМОЯоВњеўВпЃЌВПЗжбѕЛЏТСГЇПЩФмЛсЯїМѕВњСПЃЌПѓЪЏЙЉгІПЩФмЛсЯрЖдгаЫљЛККЭЁЃЩНЖЋЁЂЙѓжнКЭЙуЮїЕШЕигЩгкбиКЃНјПкПѓГЩБОЯрЖдЕЭвдМАФЯЗНЕиЧјЛЗБЃеўВпЗХПэЃЌПѓЪЏЙЉгІЯрЖдГфдЃЁЃЖЬЦкРДПДЃЌЙњВњПѓМлИёНЋгаЛиЕїЕФПЩФмЁЃ

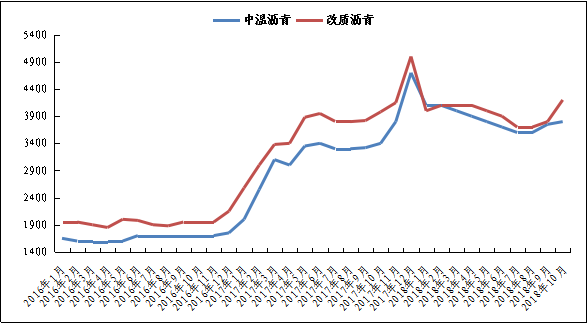

БэИё 1ЁЂ2018Фъ9дТЮвЙњНјПкТСПѓдТОљМлЃЈУРдЊ/ЖжЃЉ

|

ЙњБ№ |

2018Фъ1дТ |

2018Фъ2дТ |

2018Фъ3дТ |

2018Фъ4дТ |

2018Фъ5дТ |

2018Фъ6дТ |

2018Фъ7дТ |

2018Фъ8дТ |

2018Фъ9дТ |

|

МгФЩ |

64 |

64 |

65 |

65 |

66 |

66 |

70 |

71 |

71 |

|

АЭЮї |

64.1 |

61 |

61 |

61 |

62 |

62 |

65 |

65 |

66 |

|

АФДѓРћбЧ |

47.6 |

47.6 |

48 |

47 |

47 |

47 |

47 |

46 |

45 |

|

ЫљТоУХ |

47.2 |

47 |

49 |

48 |

47 |

47 |

50 |

52 |

52 |

|

КкЩН |

74.7 |

82.5 |

80 |

80 |

81 |

81 |

85 |

87 |

85 |

|

МИФкбЧ |

57.4 |

57.5 |

58 |

58 |

59 |

59 |

57 |

57 |

56 |

|

бРТђМг |

70.1 |

69.1 |

69 |

69 |

70 |

70 |

71 |

71 |

70 |

|

дНФЯ |

47.8 |

47 |

49 |

49 |

47 |

48 |

49 |

49 |

48 |

|

гЁФс |

51.7 |

46.1 |

51 |

47 |

46 |

47 |

47 |

47 |

48 |

|

ТэРДЮїбЧ |

/ |

52.3 |

44 |

47 |

46 |

46 |

44 |

42 |

43 |

Ъ§ОнРДдДЃККЃЙизмЪ№

БОдТНјПкПѓМлИёЮЌЮШЮЊжїЁЃГ§ВПЗжЙњМвЃЌШчгЁФсЁЂЭСЖњЦфКЃдЫЗбЮЂЕїМлИёЩдгаЩЯеЧЃЌЦфгрЙњМвПѓЪЏМлИёЛљБОБЃГжЮШЖЈЁЃНќЦкгЁФсПѓЪЏЦЗЮЖЩ§ИпЃЌAL2O3КЌСПдк49-50%ЃЌSIO2КЌСП2.9-3.3%ЃЌCIFЕНАЖМл53-54УРдЊ/ЖжЁЃ

БэИё 2ЁЂ10дТжїСїЙњМвЕНББЗНИлПкКЃдЫЗб

|

НјПкРДдДЙњ |

жСжаЙњжїСїИлПкКЃдЫЗбЃЈУРдЊ/ЖжЃЉ |

|

гЁФс |

9 |

|

АФДѓРћбЧ |

9 |

|

ТэРДЮїбЧ |

8 |

|

ЫљТоУХ |

15 |

|

МИФкбЧ |

19 |

|

АЭЮї |

21 |

|

ЭСЖњЦф |

30 |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БэИё 3ЁЂ2018Фъ10дТТСЭСПѓжїСїИлПкПтДцЃЈЭђЖжЃЉ

|

ИлПк |

2018Фъ1дТ |

2018Фъ2дТ |

2018Фъ3дТ |

2018Фъ4дТ |

2018Фъ5дТ |

2018Фъ6дТ |

2018Фъ7дТ |

2018Фъ8дТ |

2018Фъ9дТ |

2018Фъ10дТ |

|

СњПкИл |

750 |

730 |

700 |

800 |

810 |

800 |

800 |

520 |

540 |

530 |

|

ЧрЕКИл |

340 |

300 |

280 |

330 |

340 |

350 |

260 |

270 |

280 |

537ЃЈЛЦЕКМгЖМвПкЃЉ |

|

бЬЬЈИл |

400 |

290 |

340 |

360 |

330 |

340 |

500 |

540 |

475 |

350 |

|

СЌдЦИл |

20 |

30 |

20 |

25 |

40 |

37 |

35 |

20 |

18.6 |

49 |

|

ШеееИл |

35 |

27 |

20 |

25 |

30 |

25 |

30 |

41 |

55 |

65 |

|

змСП |

1545 |

1377 |

1360 |

1540 |

1550 |

1552 |

1625 |

1391 |

1368.6 |

1531 |

|

ИлПк |

2018Фъ1дТ |

2018Фъ2дТ |

2018Фъ3дТ |

2018Фъ4дТ |

2018Фъ5дТ |

2018Фъ6дТ |

2018Фъ7дТ |

2018Фъ8дТ |

2018Фъ9дТ |

2018Фъ10дТ |

|

СњПкИл |

750 |

730 |

700 |

800 |

810 |

800 |

800 |

520 |

540 |

530 |

|

ЧрЕКИл |

340 |

300 |

280 |

330 |

340 |

350 |

260 |

270 |

280 |

537ЃЈЛЦЕКМгЖМвПкЃЉ |

|

бЬЬЈИл |

400 |

290 |

340 |

360 |

330 |

340 |

500 |

540 |

475 |

350 |

|

СЌдЦИл |

20 |

30 |

20 |

25 |

40 |

37 |

35 |

20 |

18.6 |

49 |

|

ШеееИл |

35 |

27 |

20 |

25 |

30 |

25 |

30 |

41 |

55 |

65 |

|

змСП |

1545 |

1377 |

1360 |

1540 |

1550 |

1552 |

1625 |

1391 |

1368.6 |

1531 |

|

ИлПк |

2018Фъ1дТ |

2018Фъ2дТ |

2018Фъ3дТ |

2018Фъ4дТ |

2018Фъ5дТ |

2018Фъ6дТ |

2018Фъ7дТ |

2018Фъ8дТ |

2018Фъ9дТ |

2018Фъ10дТ |

|

СњПкИл |

750 |

730 |

700 |

800 |

810 |

800 |

800 |

520 |

540 |

530 |

|

ЧрЕКИл |

340 |

300 |

280 |

330 |

340 |

350 |

260 |

270 |

280 |

537ЃЈЛЦЕКМгЖМвПкЃЉ |

|

бЬЬЈИл |

400 |

290 |

340 |

360 |

330 |

340 |

500 |

540 |

475 |

350 |

|

СЌдЦИл |

20 |

30 |

20 |

25 |

40 |

37 |

35 |

20 |

18.6 |

49 |

|

ШеееИл |

35 |

27 |

20 |

25 |

30 |

25 |

30 |

41 |

55 |

65 |

|

змСП |

1545 |

1377 |

1360 |

1540 |

1550 |

1552 |

1625 |

1391 |

1368.6 |

1531 |

Ъ§ОнРДдДЃККЃЙизмЪ№

10дТЗнжїСїИлПкПтДцЮЌЮШЃЌбѕЛЏТСГЇВЩЙКгыЕНГЇСПЯрЖдЮШЖЈЃЌгыЩЯдТЛљБОГжЦНЁЃЙњФквРОЩЪмЛЗБЃгАЯьЃЌПѓЪЏПЊВЩМѕЩйЃЌВПЗжбѕЛЏТСГЇгЩгкдВФСЯЖЬШББЛЦШМѕЩйВњСПЁЃФПЧАЦѓвЕЖдНјПкПѓашЧѓвРОЩНЯИпЃЌЯрБШШЅФъжївЊЕФдіСПРДздгкКгФЯКЭЩНЮїВПЗжбѕЛЏТСГЇЃЌЦфЖдвЛЫЎЁЂШ§ЫЎАФПѓМАИпЮТПѓЪЏВЩЙКашЧѓе§ВЛЖЯдіМгЁЃНќМИдТАФДѓРћбЧПѓЪЏЙЉгІСПМИКѕгыМИФкбЧГжЦНЃЌжївЊЪЧгЩгкАФжоПѓЪЏМлИёБувЫЧвЦЗЮЖЪЪжаЁЃ10дТжабЎУЗЬиТоПѓвЕгыСІЭиЙЋВМЕкШ§МОЖШВњСПЃЌАФжоПѓЩНВњСПАщЫцзХжаЙњашЧѓСПЭЌВНдіГЄЃЌФПЧАУЗЬиТоТСЭСПѓГЄЕЅвбОЧЉжС2019ФъжаЦкЁЃгЩгкЙњФкЛЗБЃвбОГЩЮЊвЛжжЧїЪЦЃЌВЛПЩФцадИХТЪНЯДѓЃЌЙњФкЖдНјПкПѓвРДцЖШЛђНЋВЛЖЯБЛЬЇИпЁЃ

БэИё 4ЁЂ2018Фъ10дТНјПкТСПѓЕНИлЧщПі

|

ДЌУћ |

НјПкСП |

ЦЗУћ |

ЪБМф |

ИлПк |

РДдДЙњ |

НгЪеШЫ |

ЛѕДњ |

|

ПЕЛЗ |

66269 |

BAUXITE |

10-02 1000 |

СњПкИл |

дНФЯ |

мнЦНаХЗЂ |

жаЭтдЫ |

|

RTM FLINDERS |

76328 |

BAUXITE |

10-04 1300 |

бЬЬЈИл |

АФДѓРћбЧ |

CHI PING |

JIANG HAO |

|

ЮЄСЂЭХЖг |

149315 |

BAUXITE |

10-05 0800 |

бЬЬЈИл |

МИФкбЧ |

ЮКЧХ |

ЭтДњ |

|

PAN CLOVER |

79720 |

BAUXITE |

10-10 0100 |

ЖМвПкИл |

ЫљТоУХ |

WEI QIAO |

SINO-OCEAN |

|

FENGTUN FEI |

85396 |

BAUXITE |

10-10 1000 |

ЖМвПкИл |

АФДѓРћбЧ |

CHI PING |

JIANG HAO |

|

ЮшКзДя |

78620 |

BAUXITE |

10-2 1200 |

СњПкИл |

АФДѓРћбЧ |

ЮКЧХ |

ЭтДњ |

|

АВИёТх |

97300 |

BAUXITE |

10-5 0600 |

бЬЬЈИл |

гЁФс |

ЩНТС |

ЭтДњ |

|

АВЕЯЬиТдЬи |

95520 |

BAUXITE |

10-7 1400 |

бЬЬЈИл |

АФДѓРћбЧ |

ЩНТС |

ЛЊКЃ |

|

ЮЄСЂаХаФ |

129501 |

BAUXITE |

10-8 0700 |

СњПкИл |

МИФкбЧ |

ЮКЧХ |

ЭтДњ |

|

NEW ELLY |

169708 |

BAUXITE |

10-10 1000 |

ЖМвПкИл |

гЁФс |

XIN FA |

JIANG HAO |

|

MARITIME KING |

75200 |

BAUXITE |

10-15 0600 |

ЖМвПкИл |

АФДѓРћбЧ |

CHI PING |

JIANG HAO |

|

SARGAM |

77877 |

BAUXITE |

10-18 1700 |

ЖМвПкИл |

АФДѓРћбЧ |

WEI QIAO |

SINO-OCEAN |

|

SPRING SAMCHEONPO |

112802 |

BAUXITE |

10-21 2300 |

ЖМвПкИл |

АФДѓРћбЧ |

SHAN LV |

SINO-OCEAN |

|

HONG DE |

43850 |

BAUXITE |

10-25 0840 |

ЖМвПкИл |

гЁФс |

SHAN LV |

SINO-OCEAN |

|

CL FAIR |

62183 |

BAUXITE |

10-28 0600 |

ЖМвПкИл |

АФДѓРћбЧ |

XINFA |

FU YUAN |

|

SHUN XIN |

55000 |

ТСЭСПѓ |

10-31 1400 |

ЖМвПкИл |

гЁФс |

WEI QIAO |

SINO-OCEAN |

Ъ§ОнРДдДЃККЃЙизмЪ№

ЙњМЪЪаГЁЗНУц

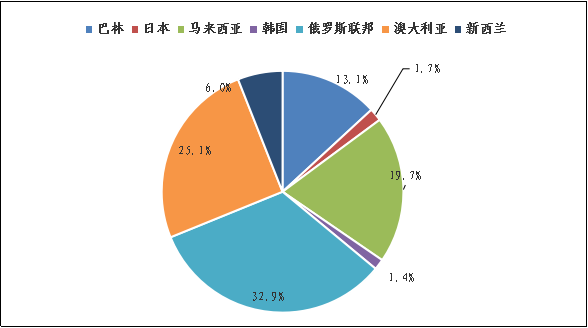

жаЙњТСвЕМИФкбЧВЉЗЈТСЭСПѓЯюФПе§ЪНПЊЙЄНЈЩшЃЌВЉЗЈПѓЧјПЩРћгУзЪдДДЂСПдМ17.5вкЖжЃЌПЩГжајПЊВЩФъЯоГЄДя60ФъвдЩЯЃЌНЈГЩЭЖВњКѓНЋГЩЮЊжаЙњТСвЕКЃЭтТСЭСПѓзЪдДЕФживЊРДдДЁЃЯюФПЪзЦкНЈЩшЙцФЃЮЊФъВњ1200ЭђЖжТСЭСПѓЃЌНЋЪЙЙЋЫОПѓЩНздВЩТЪЬсИпЕН75%ЁЃТэРДЮїбЧWZ Satu BhdЙЋЫОЙЋВМЕкЫФМОЖШвЕМЈЃЌВЂжИд№СНИіДѓЯюФПЕФГЩБОГЌжЇвдМАИУМЏЭХВЩПѓвЕЮёвђТэРДЮїбЧВЩПѓНћСюдьГЩОоДѓЫ№ЪЇЁЃИУЙЋЫОвбЭЈЙ§ЦфЙиСЊЙЋЫОМДSE Satu Sdn BhdКЭSE Satu Pelangi Sdn BhdНјОќХэКрТСЭСПѓПЊВЩЁЃдЄМЦНЋдкНёФъФъЕзШчЙћТэРДЮїбЧеўИЎШЁЯћТСЭСПѓПЊВЩНћСюЃЌЙЋЫОРћШѓНЋЕУвдЛжИДЁЃ

ФЯЩНТСвЕЭЖзЪКЃЭтЯюФПвдЛЛШЁТСЭСПѓзЪдДЃЌФММЏзЪН№НЋЭЖЯђдкгЁФсНЈЩшЕФ“гЁФсБіЬЙФЯЩНЙЄвЕдА100ЭђЖжбѕЛЏТСЯюФП”ЃЌИУЯюФПзмЭЖзЪ8.36вкУРдЊЃЌгЩЙЋЫОКЃЭтМфНгПиЙЩзгЙЋЫОBAIИКд№ЪЕЪЉЃЌЯюФПНЈЩшЕиЕуЮЛгкгЁЖШФсЮїбЧСЮФкЪЁБіЬЙЕКЁЃСэЭтЃЌБОжмгЩОЉЬЦИлЗЂГіЕФЪзХњМИФкбЧНјПкТСЭСПѓМЏзАЯфдкЙњЕчЭЖЩНЮїТСвЕздБИЬњТЗЫГРћаЖГЕЃЌЮЊНјПкТСЭСПѓДђЭЈСЫаТЕФНјГЇЮяСїЧўЕРЁЃ

ЙњЕчЭЖТСвЕЙњУГДгАФДѓРћбЧНјПкЕФТСЭСПѓ“вђЭгТоКХ”ЛѕДЌЭЃППЬьНђИлаЖЛѕ6.1ЭђЖжЃЌетЪЧТСвЕЙњУГЕквЛДЮдкЬьНђИлзЊдЫТСЭСПѓЁЃНёФъ7-9дТЃЌСІЭиТСЭСПѓВњСПЮЊ1270ЭђЖжЃЌЭЌБШЯТНЕ1.3%ЃЌЛЗБШЯТНЕ4.4%ЁЃОЁЙмгаЫљЯТЕјЃЌЕЋСІЭидк1-9дТЕФТСЭСПѓВњСПШдЮЊ3863ЭђЖжЃЌЭЌБШдіГЄ4.3%ЁЃЙЋЫОБэЪОAmrunТСЭСПѓЯюФПЕФЙиМќЛљДЁЩшЪЉвбОПЊЪМЪддЫааЃЌЛѕДЌзАдиЛњвбГЩЙІдЫЕНЯжГЁВЂАВзАдкТыЭЗЩшЪЉЩЯЃЌдЄМЦЕк вЛХњТСЭСПѓНЋгк2018ФъЕкЫФМОЖШЗЂЛѕЃЌ2019ФъНЋШЋУцЭЖВњЁЃ

ХЗбЧзЪдДМИФкбЧЯюФПдк9дТЕзЭЖВњЃЌМЦЛЎЩњВњ40ЭђЖжТСЭСПѓЃЌПЩЙЛФъЕзЗЂЛѕСНДЌЃЌИлПкОрРыПѓЩНдМ17ЙЋРяЃЌДЂСПдМЮЊ23вкЖжЃЌ2019ФъЩшМЦФъВњФм500ЭђЖжЃЌЦфШ§бѕЛЏТС46%min,ЖўбѕЛЏЙш3%maxЃЌCIF55-56УРдЊ/ЖжЁЃМИФкбЧЖЏСІПѓвЕМЦЛЎ2020ФъПЊЪМЩњВњТСЭСПѓЃЌ2019Фъ1дТПЊЪМНЈЩшЕРТЗКЭИлПкЃЌИлПкОрРыПѓЩНдМ45ЙЋРяЁЃЩшМЦФъВњФмНЋДя450ЭђЖжЁЃЦфЙЉгІбѕЛЏТС43%min,ЖўбѕЛЏЙш1.9%maxЃЌВЂЪЙгУзАдиФмСІ8000ЖжЕФВЕДЌЁЃ

ЙњВњТСЭСПѓМлИёааЧщЃК

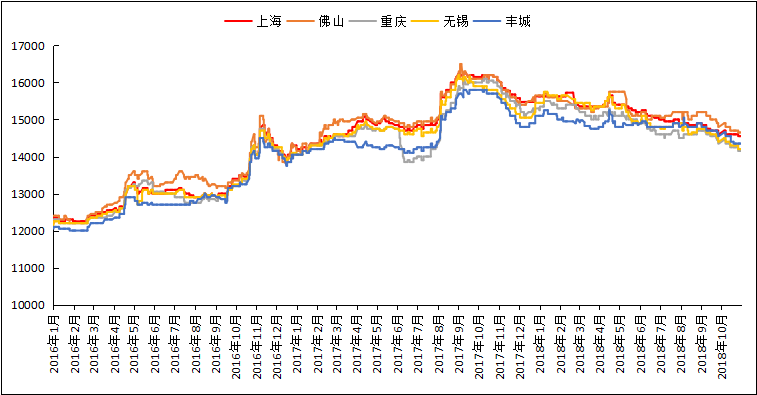

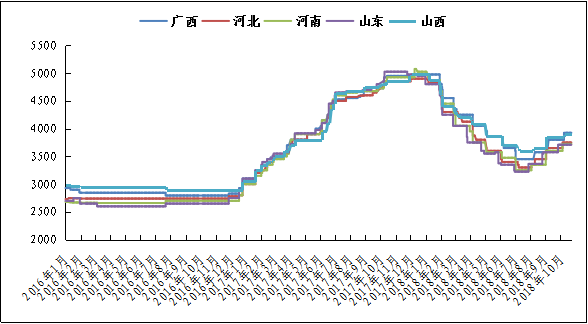

бєШЊЪаГЁA/S:4.5 БЈМл430дЊ/ЖжЃЛАйЩЋЪаГЁAl:60-65%ЃЌSi:9-11%БЈМл290дЊ/ЖжЃЈВЛКЌЫАМлИёЃЉЃЛЙѓбєAl:60-65%ЃЌSi:9-11%БЈМл340дЊ/ЖжЃЈВЛКЌЫАМлИёЃЉЃЛШ§УХЯПAl:55-60%ЃЌSi:12-13%БЈМл410дЊ/ЖжЃЈВЛКЌЫАМлИёЃЉЁЃБОдТВПЗжЕиЧјЙњВњПѓМлИёЮЌЮШЮЊжїЁЃЫфШЛББЗНЕиЧјЛЗБЃеўВпгаЫљЗХПэЃЌЕБЕиПѓЩНПЊВЩСПгаЫљдіМгЃЌЕЋЪЧДгЙЉашЗНУцРДПДЃЌећЬхЪаГЁПѓЪЏЙЉгІвРОЩЦЋНєЁЃВПЗжЦѓвЕШдашвЊвРППЭтЙКПѓЪЏНјааХфПѓЩњВњЃЌГЩБОЮЌГжИпЮЛЁЃЖЬЦкРДПДЃЌЮвУЧдЄМЦ11дТПѓЪЏЕФМлИёЮЌЮШИХТЪНЯДѓЃЌЕЋВЛХХçóЯжаЁЗљЛиЕїЕФПЩФмЁЃ

БэИё 5ЁЂ2018Фъ1дТ-2018Фъ10дТЙњВњПѓМлИёБэЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

|

ЕиЧј |

ЦЗЮЛ |

МлИёЃЈЕЅЮЛЃКдЊ/ЖжЃЉ |

||||||||||

|

1дТ |

2дТ |

3дТ |

4дТ |

5дТ |

6дТ |

7дТ |

8дТ |

9дТ |

10дТ |

|||

|

ЩНЮї |

A/SЃК4.5 |

330-370 |

330-370 |

350-390 |

360-400 |

360-400 |

380-420 |

400-440 |

410-450 |

410-450 |

410-450 |

|

|

A/S: 5.0 |

350-390 |

350-390 |

370-410 |

380-420 |

380-420 |

420-440 |

440-460 |

450-470 |

450-470 |

450-470 |

||

|

A/S: 5.5 |

380-410 |

380-410 |

400-430 |

410-440 |

410-440 |

440-480 |

460-500 |

470-510 |

470-510 |

470-510 |

||

|

A/S: 6.0 |

450-460 |

450-460 |

470-480 |

480-490 |

480-490 |

480-520 |

500-540 |

510-550 |

510-550 |

510-550 |

||

|

КгФЯ |

A/S: 4.5 |

350-370 |

350-370 |

380-390 |

390-400 |

390-400 |

390-400 |

420-430 |

420-430 |

420-430 |

410-420 |

|

|

A/SЃК5.0 |

370-380 |

370-380 |

400-410 |

410-420 |

410-420 |

410-420 |

440-450 |

440-450 |

440-450 |

430-440 |

||

|

ЙуЮї |

A/S: 7.0 |

220-230 |

240-250 |

270-280 |

270-280 |

270-280 |

270-280 |

270-280 |

280-290 |

280-290 |

280-290 |

|

|

Йѓжн |

A/S: 6.0 |

230-240 |

230-240 |

260-270 |

260-270 |

260-270 |

300-320 |

310-330 |

330-350 |

330-350 |

330-350 |

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЖўЁЂбѕЛЏТСЪаГЁ

ЃЈвЛЃЉжаЙњбѕЛЏТСНјПкСПЧщПі

2018Фъ9дТжаЙњНјПкбѕЛЏТСЪ§СПЮЊ3ЭђЖжЃЌЭЌБШМѕЩй87.4%ЁЃ2018Фъ1-9дТжаЙњНјПкбѕЛЏТСРлМЦЪ§СПЮЊ41ЭђЖжЃЌЭЌБШМѕЩй81.6%ЁЃ2018Фъ10дТЕзАФДѓРћбЧбѕЛЏТСFOBМлИёЮЊ484-488УРдЊ/ЖжЃЌгы9дТЗнФЉБШЯТЕј49УРдЊ/ЖжЁЃСЌдЦИлЯжЛѕБЈМлЮЌГждк3400-3500/ЖжЃЌжївЊЯњЪлИјЗЧТСаавЕЁЃ

ЭМ 1ЁЂ2018Фъ9дТЗнжаЙњбѕЛЏТСНјПкСПМАЭЌБШТЪ

Ъ§ОнРДдДЃККЃЙизмЪ№ЁЂЮвЕФгаЩЋЭј

НижЙ2018Фъ10дТ28ШеЃЌжаЙњжївЊИлПкбѕЛЏТСПтДцЮЊ37.5ЭђЖжЃЌНЯ9дТЛЗБШМѕЩй18.5ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй25.5ЭђЖжЁЃ10дТвРОЩгаВПЗжжЎЧАЮДЭъГЩЕФГіПкЖЉЕЅдкжДааЁЃ

БэИё 6ЁЂ2018Фъ10дТжаЙњжївЊИлПкбѕЛЏТСПтДцЃЈЕЅЮЛЃКЭђЖжЃЉ

|

ШеЦк |

СЌдЦИл |

ібгуШІ |

ЧрЕКИл |

СњПкИл |

ЗРГЧИл |

змМЦ |

|

9дТ28Ше |

11 |

6 |

30 |

5 |

4 |

56 |

|

10дТ26Ше |

6 |

3 |

22 |

4 |

2.5 |

37.5 |

|

БфЛЏСП |

-5 |

-3 |

-8 |

-1 |

-1.5 |

-18.5 |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЭМ 2ЁЂ 2018Фъ10дТЗнжаЙњжївЊИлПкбѕЛЏТСИлПкПтДц

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

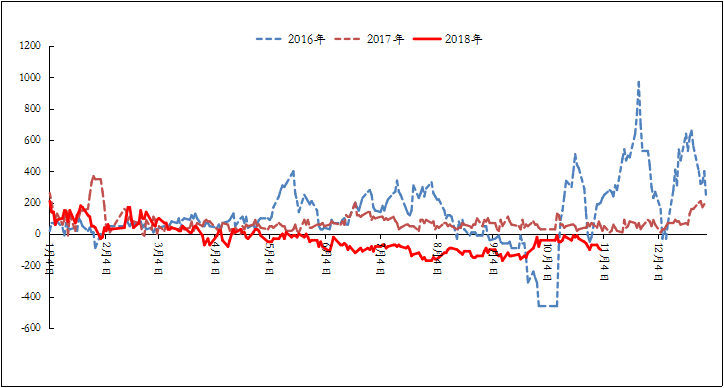

ОнЮвЕФгаЩЋЭјЭГМЦЃЌ2018Фъ10дТЗнжаЙњбѕЛЏТСВњСПЮЊ612.5ЭђЖжЃЌЭЌБШдіМг8.7%ЁЃ1-10дТжаЙњбѕЛЏТСВњСПРлМЦЩњВњЮЊ5667ЭђЖжЃЌРлМЦЭЌБШдіМг2.4%ЁЃМѕИДВњЗНУцЃКЃК1ЁЂНЛПкЗЪУРТСвЕ10дТжабЎМѕВњ140ЭђЖжЃЌБОДЮМѕВњдЄМЦГжајЕН11дТГѕЁЃ2ЁЂЯуНЭђЛљТСвЕгЩгкЪмЕНЛЗБЃМьВщЕФгАЯьЃЌдЄМЦгк11дТ15ШеПЊЪМЭЃвЛЬЈБКЩеТЏЁЃ

ЭМ 3ЁЂ 2018Фъ10дТЗнжаЙњбѕЛЏТСВњСПМАдіГЄТЪ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂЮвЕФгаЩЋЭј

ЃЈШ§ЃЉжаЙњбѕЛЏТСМлИёЗжЮі

ЭМ 4ЁЂ 2018Фъ10дТЗнжаЙњбѕЛЏТСМлИёЧїЪЦЭМЃЈдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЕїбаЃЌ10дТЗнЙњФкбѕЛЏТСМлИёГЪЯжЯШвжКѓбяЕФЧїЪЦЁЃЯТгЮЪаГЁЯжЛѕГЩНЛЦНЕЃЌЪаГЁвдТФааГЄЕЅЮЊжїЁЃДгЧјгђЩЯПДЁЃЩНЮїЕиЧјбѕЛЏТСЯжЛѕ

ГЩНЛЧјМфЮЊ3070-3110дЊ/ЖжЃЌгы9дТФЉБШЯТЕј210дЊ/ЖжЃЛЩНЖЋЕиЧјбѕЛЏТСЯжЛѕГЩНЛМлИёЧјМфЮЊ3130-3170дЊ/ЖжЃЌгы9дТФЉБШЯТЕј200дЊ/ЖжЃЛКгФЯЕиЧјбѕЛЏТСГЩНЛЧјМфЮЊ3060-3100дЊ/ЖжЃЌгы9дТФЉБШЯТЕј240дЊ/ЖжЃЛЙуЮїЕиЧјЯжЛѕГЩНЛМлИёЮЊ3070-3110дЊ/ЖжЃЌгы9дТФЉБШЯТЕј130дЊ/ЖжЃЛЙѓжнЕиЧјЯжЛѕГЩНЛМлИёЧјМфЮЊ3060-3100дЊ/ЖжЃЌгы9дТФЉБШЯТЕј70дЊ/ЖжЁЃ

ГЄЕЅЗНУцЃКНижС10дТ31ШеЃЌ2018Фъ10дТЩЯЦкЫљШ§дТЦкТСНсЫуМлМгШЈЦНОљжЕЮЊ14471дЊ/ЖжЃЌвд18.5%зїМл10дТЗнбѕЛЏТСГЄЕЅМлЮЊ2677.14дЊ/ЖжЃЌНЯ9дТЗнГЄЕЅБШР§МлЯТЕј46.99дЊ/ЖжЁЃ

Ш§ЁЂЕчНтТСЪаГЁ

ЃЈвЛЃЉЙњМЪТСЪаГЁдЫааЧщПі

2018Фъ1-8дТШЋЧђТСЪаЙЉгІШБПкУїЯдРЉДѓ

ЭМ 5ЁЂ ШЋЧђдТСВњСПЃЈАќКЌжаЙњЃЉМАдіГЄТЪ

Ъ§ОнРДдДЃКIAIЁЂЮвЕФгаЩЋЭј.

Ъ§ОнРДдДЃКIAIЁЂЮвЕФгаЩЋЭј.

ЙњМЪТСвЕаЛс(IAI)ЙЋВМЕФЪ§ОнЯдЪОЃЌ9дТЗнШЋЧђдТСВњСПЮЊ530.1ЭђЖжЃЌЛЗБШМѕЩй18.4ЭђЖжЛђ3.35%ЃЌЭЌБШдіМг37.4ЭђЖжЛђ7.59%ЁЃ1-9дТШЋЧђдТСРлМЦВњСПЮЊ4797.7ЭђЖжЃЌЭЌБШдіМг6%ЁЃЪРНчН№ЪєЭГМЦОж(WBMS)ЙЋВМЕФБЈИцЯдЪОЃЌ2018Фъ1-8дТШЋЧђдТСЪаГЁЙЉгІЖЬШБ64.3ЭђЖж,2018Фъ1-8дТдТСашЧѓСПЮЊ4050ЭђЖжЃЌЭЌБШМѕЩй14.8ЭђЖжЁЃ2018Фъ1-8дТдТСВњСПЭЌБШдіМг14.3ЭђЖжЁЃ1-8дТШЋЧђдТСВњСПЭЌБШдіМг0.4%ЁЃ2018Фъ1-8дТШЋЧђдТСашЧѓСПМѕЩй0.4%ЃЌЯћЗбСПЮЊ526.28ЭђЖжЁЃ

2ЁЂТзТСГхИпЛиТфLMEТСПтДцСЌајЯТНЕБЛДђЖЯ

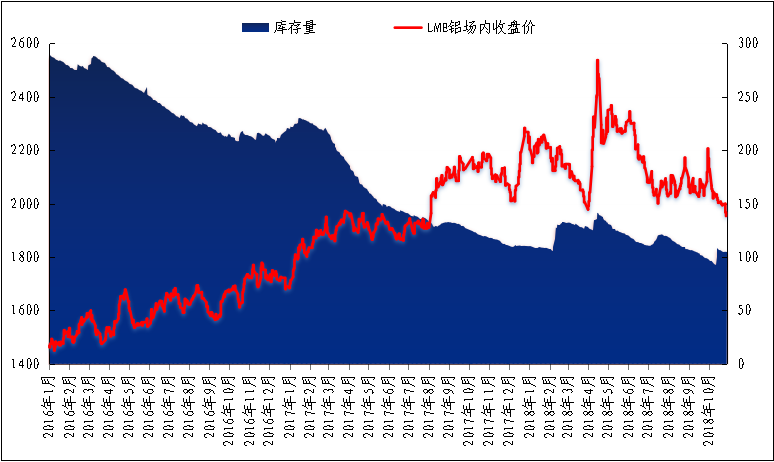

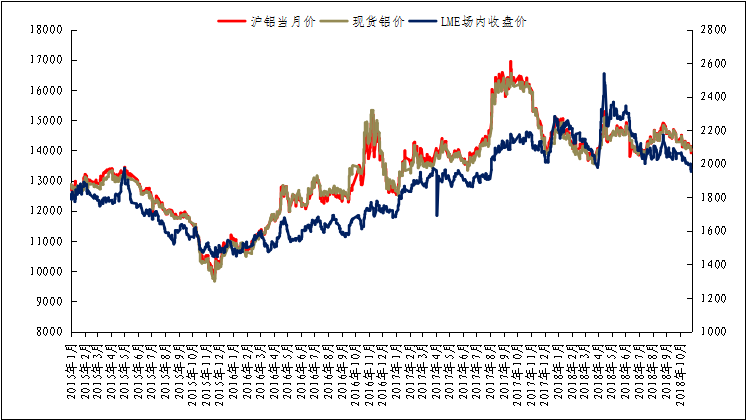

БОдТТзТСећЬхГЪЯжГхИпЛиТфзпЪЦЃЌЪмУРЙњЖдЖэТСжЦВУЁЂКЃЕТТГбѕЛЏТСГЇЭЃВњЕШЯћЯЂгАЯьЃЌСьТзТСДѓеЧЃЌХЬжазюИпХЪЩ§жС2267УРдЊ/ЖжЁЃЕЋЫцКѓКЃЕТТГАЭЮїбѕЛЏТСГЇБэЪОПЩФмИДВњЯћЯЂЃЌвдМАЙњЭтЙЩЪаБЉЕјвђЫигАЯьЃЌТзТСжиЛи2000УРдЊ/ЖжЙиПкИННќе№ЕДЁЃЪаГЁећЬхШБЗІРћКУЯћЯЂЬсеёЃЌвдМАЙњФкЁЂЭтКъЙлвђЫиРћПегАЯьЃЌТзТСПЊЪМвЛТЗЯТЬНЁЃНижЙ10дТФЉЃЌТзТСЕјЦЦ2000УРдЊ/ЖжживЊжЇГХЮЛЃЌзюЕЭЯТЬНжС1953.5УРдЊ/ЖжЁЃLMEТСПтДцЧщПіЃЌНижЙ10дТФЉЃЌLMEТСПтДцБЈ104.79ЭђЖжЃЌНЯ9дТФЉдіМг5.74ЭђЖжЃЌПтДцСЌајЯТНЕБЛДђЖЯЁЃ

ЭМ 6ЁЂ LMEТСПтДцгыГЁФкМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКLMEЁЂЮвЕФгаЩЋЭј

ЃЈЖўЃЉЙњФкдТСВњФмМАПтДцЗжЮі

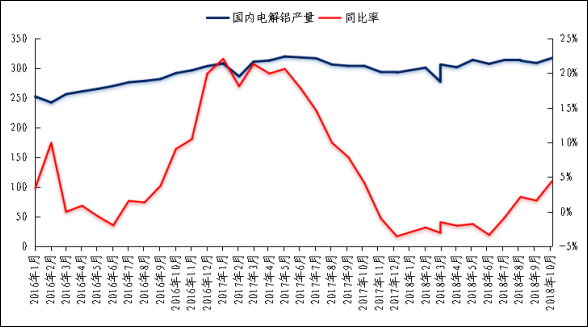

1ЁЂЙњФк10дТЕчНтТСВњСПЭЌБШЁЂЛЗБШОљдіМг

ОнЮвЕФгаЩЋЭјЭГМЦЃЌ2018Фъ10дТжаЙњЕчНтТСВњСП317.08ЭђЖжЃЌЭЌБШдіМг4.37%ЃЌЛЗБШдіМг2.72%ЃЛ10дТжаЙњЕчНтТСШеОљВњСПЮЊ10.22ЭђЖжЁЃ10дТЗнЕчНтТСдЫааВњФм3789.5ЭђЖжЃЌТСЫЎБШР§ЮЊ74.40%ЁЃ2018Фъ1дТ-10дТЙњФкЕчНтТСВњСПРлМЦ3059.27ЭђЖжЃЌРлМЦЭЌБШМѕЩй0.85%ЃЌШЅФъЭЌЦкРлМЦСПЮЊ3085.77ЭђЖжЁЃЮвЕФгаЩЋЭјеыЖд2018Фъ10дТТСвБСЖГЇИДВњвдМАаТЭЖВњЧщПіНјааЕїбаЃЌЕїбаНсЙћШчЯТЃКЁОИЪЫржаШ№ЁПЕчНтТСВњФмвђЙЪЭЃВњЃЌИДВњЪБМфЮДжЊЃЌЩцМАВњФмдМ10ЭђЖжЁЃЁОСжЗсТСЕчЁПЕчНтТСШЋВПЙиЭЃЃЌЩцМАВњФм25ЭђЖжЁЃЁОЬЋдЖЋТСЁПЕчНтТСВњФмМЦЛЎЭЃВњЃЌЩцМАВњФм8ЭђЖжЃЌФПЧАЭЃВњ40ЬЈВлзгЁЃ

ЭМ 7ЁЂ 2018Фъ10дТЙњФкЕчНтТСВњСП

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂЮвЕФгаЩЋЭј

2ЁЂЙњФкжїСїЕиЧјзмПтДцСПГжајМѕЩйЃЌЕЋЗљЖШЗХЛК

ФПЧАЮвЕФгаЩЋЭјЭГМЦЯжЛѕПтДцЧјгђЩцМА16ИіЕиЧјЃЌЗжБ№ЮЊЩЯКЃЁЂЮоЮ§ЁЂКМжнЁЂЗ№ЩНЁЂКЃАВЁЂЬьНђЁЂСйвЪЕШЕиЁЃНижЙ10дТФЉЃЌШЋЙњжїСїЕиЧјзмПтДцСПЮЊ145.6ЭђЖжЃЌЛЗБШМѕЩй4.58%ЃЌЭЌБШМѕЩй13.23%ЁЃ

ЭМ 8ЁЂ ЙњФкжїСїЕиЧјЯжЛѕПтДцзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЗжЕиЧјРДПДЃЌЦфжаЩЯКЃ28.7ЭђЖжНЯЩЯдТМѕЩй1.2ЭђЖжЃЛЮоЮ§55.9ЭђЖжНЯЩЯдТМѕЩй0.9ЭђЖжЃЛКМжн3.6ЭђЖжНЯЩЯдТдіМг0.1ЭђЖжЃЛФўВЈ1.9ЭђЖжНЯЩЯдТМѕЩй0.3ЭђЖжЃЛМУФЯ0.5ЭђЖжЃЛКўжн4.9ЭђЖжНЯЩЯдТдіМг0.3ЭђЖжЃЛЗ№ЩН22.6ЭђЖжНЯЩЯдТдіМг2.6ЭђЖжЃЛЬьНђ5.2ЭђЖжНЯЩЯдТМѕЩй0.4ЭђЖжЃЛЩђбє0.3ЭђЖжЃЛЙЎвх3.4ЭђЖжНЯЩЯдТМѕЩй4.7ЭђЖжЃЛжЃжн2.6ЭђЖжНЯЩЯдТМѕЩй0.7ЭђЖжЃЛТхбє1.8ЭђЖжНЯЩЯдТМѕЩй1.2ЭђЖжЃЛжиЧь1.9ЭђЖжНЯЩЯдТдіМг0.2ЭђЖжЃЛСйвЪ2ЭђЖжЃЛКЃАВ2.5ЭђЖжНЯЩЯдТМѕЩй0.7ЭђЖжЃЛГЃжн7.8ЭђЖжНЯЩЯдТМѕЩй0.1ЭђЖжЁЃ

ЭМ 9ЁЂ жаЙњжївЊЪаГЁA00ТСЖЇГіПтСПзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЭГМЦЃКНижЙ10дТЃЌжаЙњжївЊЕиЧјЕчНтТСГіПтжмЖШЦНОљжЕЮЊ16.4ЭђЖжЃЌНЯЩЯдТжмЖШГіПтОљМлдіМг1.6ЭђЖжЁЃФПЧАЛЊЖЋКЭЛЊФЯЯћЗбЯрЖдЮШЖЈЃЌКгФЯЕиЧјГіПтдіМгНЯЮЊУїЯдЁЃ

ЃЈШ§ЃЉЙњФкТСЖЇМлИёЗжЮі

БОдТЛІТСе№ЕДзпЕјЃЌЪмВЩХЏМОВЛМАдЄЦквдМАКъЙлЦјЗеЦЋПегАЯьЃЌТСМлЕјЦЦЭђЫФживЊжЇГХЮЛЁЃНижЙ10дТ31ШеЃЌЛІТСжїСІКЯдМЪеХЬМлЮЊ13960дЊ/ЖжЃЌНЯЩЯдТЯТЕј350дЊ/ЖжЁЃЯжЛѕЗНУцЃЌНижЙ10дТФЉЃЌЛЊЖЋЕиЧјМлИё13970-14010дЊ/ЖжЃЌНЯЩЯдТФЉЯТЕј290дЊ/ЖжЃЛЛЊФЯЕиЧјМлИё14040-14060дЊ/ЖжЃЌНЯЩЯдТФЉЯТЕј240дЊ/ЖжЃЛЖЋББЕиЧјМлИё13990-14030дЊ/ЖжЃЌНЯЩЯдТФЉЯТЕј290дЊ/ЖжЃЛЮїФЯЕиЧјМлИё14010-14050дЊ/ЖжЃЌНЯЩЯдТФЉЯТЕј300дЊ/ЖжЁЃЪаГЁГЩНЛЗНУцЃЌ10дТТСЪаећЬхСїЭЈЛѕдДГфзуЃЌГжЛѕЩЬГіЛѕвРОЩЛ§МЋЃЌЕЋдкЭњМО“Н№ОХвјЪЎ”ЪаГЁашЧѓБэЯжЦЃШэЁЃгЩгкМлИёГжајЕЭУдЃЌЯТгЮЦѓвЕШыЪаНгЛѕвтдИВЛЧПЃЌЪаГЁГЩНЛЦНЕЁЃ

ЭМ 10ЁЂ LMEГЁФкЁЂЛІТСЕБдТгыMyyouseМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКТзЖиН№ЪєНЛвзЫљЁЂЩЯКЃЦкЛѕНЛвзЫљЁЂЮвЕФгаЩЋЭј

ЭМ 11ЁЂ дСЖдЛІЩ§ЬљЫЎзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЫФЁЂТСКЯН№ЖЇЪаГЁ

ЃЈвЛЃЉADC12ТСКЯН№ЖЇЪаГЁЗжЮі

БОдТдйЩњТСКЯН№ЖЇМлИёГжајЯТЕјЃЌЛЊжаЕиЧјЙњБъADC12ОљМл14300дЊ/ЖжЃЌНЯдТЯТЕј200дЊ/ЖжЃЛЛЊЖЋЕиЧјОљМл14500дЊ/ЖжЃЌНЯдТГѕЯТЕј200дЊ/ЖжЃЛЛЊФЯЕиЧјОљМл14800дЊ/ЖжЃЌНЯдТГѕЯТЕј300дЊ/ЖжЃЛЮїФЯЕиЧјОљМл14300дЊ/ЖжЃЌНЯдТГѕЯТЕј200дЊ/ЖжЃЛЛЊББЕиЧјОљМл14700дЊ/ЖжЃЌНЯдТГѕЯТЕј200дЊ/ЖжЁЃМлИёЯТЕјжївЊгаСНЗНУцдвђЃКвЛЗНУцЯжЛѕТСМлгЩгкЙЉгІЦЋЖргАЯьГіЯжДѓЗљЯТЕјЃЌЕМжТдйЩњТСЪаГЁМлИёЯТЛЌЁЃСэвЛЗНУцНјШыЪЎдТЗнИїЕиЧјВњСПЫфШЛгаЫљМѕЩйЃЌЕЋЯТгЮВЩЙКБэЯжЦНЕЁЃЕМжТЙЉгІЦЋЖрМлИёвзЕјФбеЧЁЃФПЧАзюаТЭГМЦЪЎдТЗнЙЉгІСПНЯОХдТЗнгаЫљМѕЩйЃЌжївЊЪЧЪмЪЎвЛЙњЧьМйЦкКЭЯТгЮЯћЗбВЛМбгАЯьЁЃПтДцЗНУцгЩгкЯТгЮбЙж§ВЩЙКвЛАуЃЌЕМжТЦѓвЕПтДцвЛжБДІгкНЯИпЫЎЦНЃЌЗЯТСдСЯЗНУцећЬхБЃГжНєЦНКтЃЌГжЛѕЩЬДцдкЯЇЛѕЕФМЃЯѓЃЌећЬхГЪЯжТєЗНЪаГЁЁЃГіПкЗНУцЪЎдТЗнЙњБъADC12ГіПкШеБОFOBМлЪЧ1750УРдЊЃЌМлИёвЛжБДІгкЯТЕјЧїЪЦЁЃЮДРДЪЎвЛдТЗнВњФмаТдіНЯЩйЃЌШчЙћМлИёЮЌГжФПЧАЫЎЦНаТЭЖПЩФмадНЯаЁЁЃМлИёЗНУцЦћГЕЯћЗбФбгкКУзЊЃЌдйЩњТСКЯН№ЖЇМлИёЮЌГже№ЕДЦЋШѕЁЃ

ЭМ 12ЁЂ ШЋЙњжїСїЕиЧјЙњБъADC12МлИёЃЈдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЃЈЖўЃЉA356.2дТСЯЕж§дьТСКЯН№ЖЇЪаГЁЗжЮі

ЪЎдТЯжЛѕдТСМлИёе№ЕДдЫааЃЌдТОљМлЮЊ14174дЊ/ЖжЃЌНЯЩЯдТЯТЕј347дЊ/ЖжЃЌЕјЗљНЯДѓЁЃдТСЯЕКЯН№ЖЇA356.2МлИёвВЫцдТСМлИёДѓЗљЖШЯТЕїЁЃЪЎдТЗнНеуЛІЕиЧјA356.2ОљМлЮЊ14850дЊ/ЖжЃЌЙуЖЋЕиЧјОљМлЮЊ14940дЊ/ЖжЃЌЩНЖЋЕиЧјГіГЇОљМлЮЊ14750дЊ/ЖжЃЌФкУЩЙХЁЂдЦФЯЁЂКгФЯЕиЧјГіГЇОљМлЮЊ14700дЊ/ЖжЃЌИїЕиЧјОљМлНЯЪЎдТЗнга300дЊ/ЖжЕФЯТЕїЗљЖШЁЃФПЧАИїЕиЧјдТСЯЕКЯН№ЖЇA356.2МлИёНЯЪЎдТФЉЛљБОГжЦНЁЃ

ЭМ 13ЁЂ ШЋЙњжїСїЕиЧјA356.2ТСКЯН№ЖЇМлИёзпЪЦЭМЃЈдЊ/ЖжЃЉЙцИёЃКЙњБъ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

МгЙЄЗбЗНУцЃЌБОдТдТСЯЕКЯН№ЖЇA356.2МгЙЄЗбвРОЩЮЌГжЮШЖЈЃЌКгФЯЁЂЩНЖЋЕиЧјГіГЇМгЙЄЗбдк500-700дЊ/ЖжЧјМфЃЌФкУЩЙХЕиЧјГіГЇМгЙЄЗбЮЊ650-800дЊ/ЖжЃЌЩЯКЃЁЂЮоЮ§ЁЂН№ЛЊЕШжїСїЯћЗбЕиВжПтздЬсМгЙЄЗбдк650-850дЊ/ЖжЃЌЙуЖЋЕиЧјздЬсМгЙЄЗбдк750-900дЊ/ЖжЃЌгыЩЯдТЛљБОГжЦНЁЃ

БОдТдТСЯЕКЯН№ЖЇA356.2ВњСПНЯЩЯдТТдгаЯТЛЌЃЌжївЊЪЧвђЮЊНќЦкТСМлДІгкЕЭЮЛЃЌВПЗжЕчНтТСГЇПїЫ№НЯЮЊбЯжиЃЌЪЕааМѕВњЃЌвђДЫЃЌдТСЯЕКЯН№ЖЇЕФВњСПвВЫцжЎЯТЛЌЁЃЪаГЁећЬхГЩНЛвВВЛЬЋРжЙлЃЌЯТгЮВЛИвЙ§ЖрВЩЙКЃЌЖрГжЙлЭћЬЌЖШЁЃТжьБГіПкЯћЗбЗНУцЃЌ2018ФъОХдТжаЙњТСКЯН№ГЕТжГіПкСПЮЊ8.61ЭђЖжЃЌЛЗБШМѕЩй0.69%ЃЌЭЌБШдіМг4.5%ЁЃДгЪЎдТЗнЪ§ОнРДПДЃЌБОдТТжьБГіПкСПБШНЯЮШЖЈЃЌЕЋЪЧЙњФкВПЗжТжьБЦѓвЕЗДгІЖЉЕЅгавЛЖЈЫѕМѕЃЌаавЕећЬхНЯЮЊЯєЬѕЁЃ

МгЙЄЗбЗНУцЃЌБОдТдТСЯЕКЯН№ЖЇA356.2МгЙЄЗбвРОЩЮЌГжЮШЖЈЃЌКгФЯЁЂЩНЖЋЕиЧјГіГЇМгЙЄЗбдк500-700дЊ/ЖжЧјМфЃЌФкУЩЙХЕиЧјГіГЇМгЙЄЗбЮЊ650-800дЊ/ЖжЃЌЩЯКЃЁЂЮоЮ§ЁЂН№ЛЊЕШжїСїЯћЗбЕиВжПтздЬсМгЙЄЗбдк650-850дЊ/ЖжЃЌЙуЖЋЕиЧјздЬсМгЙЄЗбдк750-900дЊ/ЖжЃЌгыЩЯдТЛљБОГжЦНЁЃ

БОдТдТСЯЕКЯН№ЖЇA356.2ВњСПНЯЩЯдТТдгаЯТЛЌЃЌжївЊЪЧвђЮЊНќЦкТСМлДІгкЕЭЮЛЃЌВПЗжЕчНтТСГЇПїЫ№НЯЮЊбЯжиЃЌЪЕааМѕВњЃЌвђДЫЃЌдТСЯЕКЯН№ЖЇЕФВњСПвВЫцжЎЯТЛЌЁЃЪаГЁећЬхГЩНЛвВВЛЬЋРжЙлЃЌЯТгЮВЛИвЙ§ЖрВЩЙКЃЌЖрГжЙлЭћЬЌЖШЁЃТжьБГіПкЯћЗбЗНУцЃЌ2018ФъОХдТжаЙњТСКЯН№ГЕТжГіПкСПЮЊ8.61ЭђЖжЃЌЛЗБШМѕЩй0.69%ЃЌЭЌБШдіМг4.5%ЁЃДгЪЎдТЗнЪ§ОнРДПДЃЌБОдТТжьБГіПкСПБШНЯЮШЖЈЃЌЕЋЪЧЙњФкВПЗжТжьБЦѓвЕЗДгІЖЉЕЅгавЛЖЈЫѕМѕЃЌаавЕећЬхНЯЮЊЯєЬѕЁЃ

МгЙЄЗбЗНУцЃЌБОдТдТСЯЕКЯН№ЖЇA356.2МгЙЄЗбвРОЩЮЌГжЮШЖЈЃЌКгФЯЁЂЩНЖЋЕиЧјГіГЇМгЙЄЗбдк500-700дЊ/ЖжЧјМфЃЌФкУЩЙХЕиЧјГіГЇМгЙЄЗбЮЊ650-800дЊ/ЖжЃЌЩЯКЃЁЂЮоЮ§ЁЂН№ЛЊЕШжїСїЯћЗбЕиВжПтздЬсМгЙЄЗбдк650-850дЊ/ЖжЃЌЙуЖЋЕиЧјздЬсМгЙЄЗбдк750-900дЊ/ЖжЃЌгыЩЯдТЛљБОГжЦНЁЃ

БОдТдТСЯЕКЯН№ЖЇA356.2ВњСПНЯЩЯдТТдгаЯТЛЌЃЌжївЊЪЧвђЮЊНќЦкТСМлДІгкЕЭЮЛЃЌВПЗжЕчНтТСГЇПїЫ№НЯЮЊбЯжиЃЌЪЕааМѕВњЃЌвђДЫЃЌдТСЯЕКЯН№ЖЇЕФВњСПвВЫцжЎЯТЛЌЁЃЪаГЁећЬхГЩНЛвВВЛЬЋРжЙлЃЌЯТгЮВЛИвЙ§ЖрВЩЙКЃЌЖрГжЙлЭћЬЌЖШЁЃТжьБГіПкЯћЗбЗНУцЃЌ2018ФъОХдТжаЙњТСКЯН№ГЕТжГіПкСПЮЊ8.61ЭђЖжЃЌЛЗБШМѕЩй0.69%ЃЌЭЌБШдіМг4.5%ЁЃДгЪЎдТЗнЪ§ОнРДПДЃЌБОдТТжьБГіПкСПБШНЯЮШЖЈЃЌЕЋЪЧЙњФкВПЗжТжьБЦѓвЕЗДгІЖЉЕЅгавЛЖЈЫѕМѕЃЌаавЕећЬхНЯЮЊЯєЬѕЁЃ

ЮхЁЂЗЯТСЪаГЁЗжЮі

БОдТИїжїСїЯћЗбЕиЗЯТСЪаГЁжївЊБэЯжЮЊЃКЙЉашСНШѕЃЌВЛМАЭљФъЁЃЯрБШНЯШЅФъЕФН№9вј10ЃЌНёФъЕФЯћЗбЭњМОУЛгаЭљФъЕФЛ№ШШЃЌЙњФкЙЉашГжајЖёЛЏЁЃЫцзХЪЎвЛдТУРЙњзмЭГжаЦкбЁОйЃЌУРжаЙиЯЕЛђгаЫљЛККЭЃЌдЄМЦЪЎвЛдТЗЯТСЪаГЁГЩНЛБэЯжЛђгаЫљЛиХЏЁЃ

знЙлЪЎдТвЛЯЕЗЯТСаТСЯМлИёдкA00ТСЖЇМлИё83-84елЃЈВЛКЌЫАМлИёЃЉЃЌМлИёдк11600-11900дЊ/ЖжЁЃИЩОЛИюНКТСЯпМлИёдк11800-12100дЊ/ЖжШѕЪЦдЫааЃЌЫцЪаОЭЕјЁЃвзРЙоМлИёдк8900-9100дЊ/ЖжЁЃаЭВФОЩСЯМлИёдк10400-10600дЊ/ЖжЁЃЦЦЫщЩњТСЃЈ90-92%ЃЉМлИёдк10900-11100дЊ/ЖжЦѓЮШЃЌИЩОЛЦћГЕТжьБМлИёдк11700-12000дЊ/Жже№ЕДЁЃ

БэИё 7ЁЂ2018Фъ10дТЙњФкжїСїЗЯТСеЧЗљЧщПі

|

ШеЦк |

A00ЯжЛѕМл |

ИЩОЛИюНКТСЯп |

аЭВФаТСЯАзСЯ |

вЛЯЕЗЯТС |

ИЩОЛЦћГЕТжьБ |

аЭВФХчЭПСЯ |

ЦЦЫщЩњТС90-92% |

взРЙо |

|

2017/9/28 |

14280 |

12100 |

11700 |

11900 |

12100 |

10600 |

11100 |

9100 |

|

2018/10/31 |

14000 |

11850 |

11550 |

11650 |

11700 |

10550 |

11100 |

8900 |

|

гыЩЯдТЯрБШ |

-280 |

-250 |

-150 |

-250 |

-400 |

-50 |

- |

-200 |

|

еЧЕјЗљ |

-1.96% |

-2.07% |

-1.28% |

-2.10% |

-3.31% |

-0.47% |

- |

-2.20% |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЭМ 14ЁЂ 2018ФъMymetalЙњФкжїСїЗЯТСаТСЯМлИёЃЈдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БОдТИїжїСїЯћЗбЕиЗЯТСаТСЯЪаГЁећЬхШдБэЯжЮЊЙЉгІНєЦНКтЃЌЦфжаКгФЯЕиЧјЯоЭЃВњМьаоЃЌбЙжЦСЫВПЗжЗЯТСаТСЯЕФВЩЙКашЧѓЁЃМлИёЗНУцЃЌССЯпЁЂвЛЯЕЗЯТСаТСЯвдМАаЭВФаТСЯАзСЯМлИёОљНєИњA00ЯжЛѕМлЃЌЫцЪаЯТЕјЃЌЦеБщЕјЗљ200дЊ/ЖжзѓгвЁЃБОдТИїЕиВЩХЏМОЯоВњДыЪЉЗзЗзГіЬЈЃЌЯоВњСІЖШВЛМАдЄЦкЃЌИїЕиеўИЎбЯНћвЛЕЖЧаЁЃЗЯТСЪаГЁаТСЯашЧѓЪМжеДІгкИпбЙзДЬЌЃЌМлИёБэЯжБШНЯМсЭІЁЃЕЋЪЧвђЮЊЪЎдТУРдЊЕФГжајЩЯеЧЃЌгаЩЋН№ЪєГабЙЯТааЃЌЯжЛѕТСМлПёЕј1.96%ЃЌЗЯТСаТСЯМлИёвВЫцЪаОЭЕјЁЃдЄМЦЪЎвЛдТЗЯТСаТСЯЙЉгІШдВЛЛсгаНЯДѓИФЩЦЃЌећЬхашЧѓЛђЩдгаЛиХЏЁЃ

ЭМ 15ЁЂ 2018ФъMymetalЙњФкжїСїЗЯТСОЩСЯМлИёЃЈдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БОдТИїжїСїЯћЗбЕиЗЯТСОЩСЯЪаГЁБэЯжЮЊЙЉашСНШѕЁЃгЩгкЛЗБЃСІЖШЕФЧїбЯвдМАБОдТЕФТСМлЯТЕјЃЌЪаГЁЖдгкЗЯТСОЩСЯЕФашЧѓДѓЗљМѕЩйЃЌЕЋЪЧЪаГЁСїЭЈЕФЗЯТСОЩСЯВЂЮЊМѕЩйЃЌЗЯТСОЩСЯЪаГЁГЪЯжЙЉашСНШѕЕФОжУцЃЌМлИёвЛЪБвВФбвдЩЯеЧЁЃЦфжааЭВФХчЭПСЯгЩгкашЧѓНЯДѓЃЌЙЉашЦНКтВюОрЬЋДѓЃЌЫљвдећЬхЯТЕјЕФЗљЖШНЯаЁЁЃгЩгкЦћГЕЯњСПЕФдіЫйгаЫљЗХЛКЃЌЦћГЕТжьБЕФМлИёЯТЕјЗљЖШНЯИпЁЃгЩгкКЯН№ЖЇМлИёВЂЮДЫцТСЖЇДѓТфЃЌЦЦЫщЩњТСЃЈКЌСП90%-92%ЃЉМлИёБЃГжГжЦНЁЃвзРЙоМлИёЫцЪаОЭЕјЃЌЯТЕј200дЊ/ЖжЁЃдЄМЦЪЎвЛдТЗнЗЯТСОЩСЯЪаГЁМЬајБЃГжЙЉашСНШѕЕФОжУцЁЃ

змНсЃКЗЯТСЪаГЁећЬхРћШѓБэЯжВЛМбЃЌЙЉЛѕЩЬзпСПГіЛѕЃЌВЩЙКЦѓвЕбЙМлЪеЛѕЃЌЪЎвЛдТТСМлЛђгаЫљЦѓЮШЁЃдЄМЦЪЎвЛдТЗнЗЯТСЪаГЁГЩНЛЛсЫцзХТСМлЕФЦѓЮШЩдгаЛиХЏЁЃ

СљЁЂТСАєЪаГЁ

ЃЈвЛЃЉЪаГЁМлИё

10дТЗндТСМлИёГЪЯжСЫе№ЕДЯТаазпЪЦЃЌЧвдкдТЕзЦкМфВПЗжЕиЧјЯжЛѕБЈМлвбЕјЦЦ14000дЊ/ЖжЃЌЪаГЁећЬхаФЬЌТдЯдБЏЙлЁЃЖјЙњФкТСАєдк10дТЗнЕФБэЯжШдВЛОЁШчШЫвтЃЌЯжЛѕЪаГЁНЛЭЖРфЧхЃЌМгЙЄЗбЕЭЮЛХЧЛВЃЌГжЛѕЩЬГіЛѕЗІСІЃЌжжжжвђЫиЗДгГГіСЫЭњМОВЛЭњЕФЯжЯѓЁЃ

БэИё 8ЁЂШЋЙњжїСїЕиЧј6063ТСАєМгЙЄЗбУїЯИ ЙцИёЃКφ90-φ178 ЕЅЮЛЃКдЊ/Жж

|

З№ЩН |

ЮоЮ§ |

ЙЎвх |

АќЭЗ |

СйвЪ |

ФЯВ§ |

|

|

10дТ8Ше |

300~360 |

370~460 |

310~350 |

160~250 |

400~460 |

360~400 |

|

10дТ15Ше |

290~370 |

370~460 |

310~350 |

150~230 |

400~460 |

360~400 |

|

10дТ22Ше |

330~410 |

350~430 |

310~350 |

150~230 |

400~460 |

380~420 |

|

10дТ29Ше |

330~410 |

340~420 |

310~350 |

150~230 |

400~460 |

360~400 |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

НижЙ10дТЕзЃЌЮвЕФгаЩЋЭјЖдгкЙњФкИїжїСїЕиЧј6063ТСАєМгЙЄЗбЕїбаШчЯТЃКЗ№ЩН340-400дЊ/ЖжЃЛЮоЮ§300-380дЊ/ЖжЃЛАќЭЗ150~230дЊ/ЖжЃЛЙЎвх310~350дЊ/ЖжЃЛСйвЪ400~460дЊ/ЖжЃЛФЯВ§360-400дЊ/ЖжЃЛИЪЫр90~140дЊ/ЖжЃЛГЩЖМ290~330дЊ/ЖжЁЃећЬхРДПДЃЌЙњФкИїЕиЧјМгЙЄЗбвРОЩЮЌГждкЦЋЕЭМлЮЛХЧЛВЃЌЛЊЖЋЁЂЛЊФЯМАЛЊжаЕиЧјЫфгаЕїМлЃЌЕЋЯрЖдЕїМлЗљЖШгаЯоЃЌЧвдкТСЖЇЛљМлзпЕЭЕФЧщаЮЯТЃЌВЂЮДМћгаУїЯдЩЯЕїОйДыЁЃЗжЕиЧјРДПДЃК

З№ЩНЪаГЁЃКДгЩЯБэЪ§ОнЮвУЧПЩвдПДЕНЃЌ10дТЗнЕБЕиМгЙЄЗбТдгааЁЗљЩЯЕїЃЌЦфжадТЕзБЈМлЯрНЯгкдТГѕУПЖжЩЯЕїСЫ40дЊзѓгвЃЌдТЖШЛЗБШЗНУцЃЌ10дТЗ№ЩНЪаГЁМгЙЄЗбдТЖШОљМлНЯЩЯдТЛЗБШЩЯеЧ10.54%ЃЌЖјФъЭЌБШЗНУцЃЌ10дТЗ№ЩНЪаГЁМгЙЄЗбдТЖШОљМлНЯШЅФъЭЌЦкЭЌБШЩЯеЧ7.79%ЁЃЫфШЛДгЪ§ОнЖдБШРДПДЃЌ10дТЗнМгЙЄЗбгаЫљЬсЩ§ЃЌЕЋОнЮвЕФгаЩЋЭјСЫНтЃЌМгЙЄЗбЕФЩЯЕїИќЖрЕФЛЙЪЧдкгкТСЖЇЛљМлзпЕЭЃЌГжЛѕЩЬГіЯжЭІМлвтдИЃЌЖјВЂЗЧЯћЗбгаЫљДјЖЏЁЃЭЌЪБЙцИёМлВюЗНУцЃЌОнСЫНтЃЌЯжНзЖЮДѓаЁАєЕФМлВюЯрЖдгаЯоЃЌаЁАєећЬхТдИпгкДѓАє10~20дЊ/ЖжЃЌЖјгаВПЗжЦЗХЦГжЛѕЩЬЮЌГжзХЭГвЛМлЁЃ

ЮоЮ§ЪаГЁЃК10дТЗнЃЌЕБЕиМгЙЄЗбГЪЯжСЫЯТЕїЕФОжУцЃЌдкТСЖЇЛљМлзпЕЭЕФЧАЬсЯТЃЌЮоЮ§ЪаГЁЕФМгЙЄЗбВЛНіЮДМћЩЯЕїЃЌЗДЖјЛЙГіЯжСЫЯТааЕїећЕФзпЪЦЁЃЭЈЙ§ЩЯБэЪ§ОнЮвУЧПЩвдПДЕНЃЌ10дТЕзЕБЕиМгЙЄЗбНЯдТГѕУПЖжЯТЕїСЫ70~80дЊЃЌЖјдТЖШЛЗБШЗНУцЃЌ10дТЮоЮ§ЪаГЁМгЙЄЗбдТЖШОљМлНЯЩЯдТЛЗБШНіЩЯеЧСЫ6.59%ЃЌЭЌЪБЖдБШШЅФъЭЌЦкФъЭЌБШвВНіНіЩЯеЧСЫ8.38%ЁЃЯћЗбЕФЦЃШэЃЌГіЛѕЕФЗІСІЃЌЪЙЕУГжЛѕЩЬЗзЗзЯТЕїМлИёНјааДйЯњЃЌЕЋНсЙћШДЪеаЇЩѕЮЂЁЃЙцИёМлВюЗНУцЃЌОнЮвЕФгаЩЋЭјСЫНтЃЌФПЧАЕБЕиаЁАєЕФБЈМлвРОЩвЊИпгкДѓАє30~40дЊ/ЖжЃЌЯрНЯгкЩЯдТМлВюЛљБОГжЦНЁЃ

ФЯВ§ЪаГЁЃКдкОРњСЫвЛЖЮЪБМфЕФЗЂдЫЯозАКѓЃЌЕБЕиЛѕдДПЊЪМТНајЛжИДЗЂдЫе§ГЃЃЌЖјетвВЪЙЕУМгЙЄЗбЯрНЯгкЪЎвЛМйЦкЧАгаЫљЯТЕїЁЃЭЈЙ§ЩЯБэЃЌЮвУЧПЩвдПДЕНЃЌ10дТЗнЕБЕиМгЙЄЗбЛљБОЮЌЮШдЫааЃЌдТЕзБЈМлЯрНЯгкдТГѕЛљБОГжЦНЃЌЖјдТЖШЛЗБШЗНУцЃЌ10дТЗнФЯВ§ЪаГЁМгЙЄЗбдТЖШОљМлЖдБШЩЯдТЛЗБШЯТЕј8.45%ЃЌЭЌЪБЯрНЯгкШЅФъЭЌЦкФъЭЌБШЩЯеЧ46.62%ЁЃЕБЕиЙцИёМлВюЯрЖдгаЯоЃЌНіВПЗжЦЗХЦШБЛѕЛсЕМжТТдгаМлВюЃЌећЬхЛљБОЮЌГжЭГвЛМлИёЁЃ

Г§вдЩЯШ§ЕиЭтЃЌАќРЈСйвЪЁЂЙЎвхМААќЭЗЕШЕиЧјЭтЃЌдк10дТЗнЕФМгЙЄЗбБэЯжЯрЖдЦНЮШЃЌЫфШЛВПЗжЪБМфЖЮвВДцдкЕїМлБфЖЏЃЌЕЋЮоТлЪЧДгЕїМлЗљЖШЛЙЪЧЕїМлжмЦкЖМгаЯоЁЃ

злЩЯРДПДЃЌдкДЋЭГвтвхЕФЭњМОЯТЃЌЙњФкИїжїСїЯћЗбЕиМгЙЄЗбШДЪМжеФбгазїЮЊЃЌЮоТлЪЧдТЖШЛЗБШЛЙЪЧФъЖШЭЌБШЃЌдіЫйЖМгаЫљЗХЛКЃЌЧвИіБ№ЕиЧјЩѕжСГіЯжСЫЯТЕјЧщПіЁЃЖјНјШыЕН11дТЗнЃЌдкЯћЗбИДЫедЄЦкдНЗЂБЁШѕЕФЧАЬсЯТЃЌМгЙЄЗбЯывЊгаЪЕжЪРеЧФбЖШЦФДѓЃЌЭЌЪБАщЫцЙЉгІЖЫбЙСІЮДМћУїЯдМѕСПЭтЃЌЮвЕФгаЩЋЭјдЄМЦЖЬЦкжїСїЕиЧјМгЙЄЗбЛђЮЌГжЕБЧАааЧщзпЪЦЁЃ

ЃЈЖўЃЉЪаГЁПтДц

|

ЭђЖж |

З№ЩН |

ЮоЮ§ |

ФЯВ§ |

ГЃжн |

Кўжн |

КЯМЦ |

|

10дТ8Ше |

7.95 |

2.75 |

1.6 |

1.8 |

1.15 |

15.25 |

|

10дТ15Ше |

8.45 |

2.8 |

1.1 |

1.65 |

1.25 |

15.25 |

|

10дТ22Ше |

8.0 |

2.9 |

1.1 |

1.3 |

1.35 |

14.65 |

|

10дТ29Ше |

7.65 |

3.0 |

1.1 |

1.65 |

1.55 |

14.95 |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ПтДцЗНУцЃЌНижЙ10дТЕзЃЌЮвЕФгаЩЋЭјЖдгкЙњФкЮхЕиТСАєЯжЛѕЯдадПтДцзмСПЭГМЦЮЊ14.7ЭђЖжЃЌНЯдТГѕМѕЩй0.55ЭђЖжЃЌЭЌЪБЖдБШ9дТЕздіМг2.4ЭђЖжЁЃЗжЕиЧјРДПДЃК

З№ЩНЕиЧјЃЌ10дТЗнЕБЕиЯдадПтСПГЪЯжСЫЯШдіКѓМѕЕФзпЪЦЃЌдТЕзЖдБШдТГѕМѕЩйСЫ0.65ЭђЖжЁЃЪЎвЛМйЦкКѓЃЌЪаГЁВЂЮДГіЯжЪЕМЪЕФВЙЛѕЧщПіЃЌАщЫцЛѕдДЮШЖЈЕНПтЃЌЯдадПтСППЊЪМдіМгЃЌЖјдкжаЯТбЎЦ№ЃЌгЩгкТСЖЇЛљМлвдМАЛЊФЯКЭЛЊЖЋЕФМлВюдвђЃЌШыПтЛѕдДгаЫљМѕЩйЃЌЖјЕЭМлЮЛЛѕдДГіПтТдгадіМгЃЌДгЖјЪЙЕУЗ№ЩНЯдадПтСПгаЫљМѕЩйЁЃдТЖШЛЗБШЗНУцЃЌ10дТЕзЗ№ЩНЯдадПтСПЯрНЯгк9дТЕзЯТЕј2.55%ЃЌЖјЖдБШШЅФъЭЌЦкЭЌБШЯТЕј32.30%ЁЃГіПтЗНУцЃЌЭЈЙ§ЮвЕФгаЩЋЭјЪ§ОнЭГМЦЃЌ10дТЗнЗ№ЩНЕиЧјжмЖШЦНОљГіПтСПЮЊ1.95ЭђЖжЃЌЯрНЯгк9дТЗнЛЗБШЯТЕј3.94%ЁЃ

ЮоЮ§ЕиЧјЃЌЭЈЙ§ЩЯБэЭГМЦЪ§ОнЃЌЮвУЧПЩвдПДЕНЃЌ10дТЗнЕБЕиЯдадПтСПГЪЯжСЫЮШВНдіМгЬЌЪЦЃЌ10дТЕзЖдБШдТГѕдіМгСЫ0.35ЭђЖжЁЃ10дТЗнЦкМфЃЌЕБЕиЛѕдДЮЌГжЮШЖЈЕНЛѕСПЃЌЕЋЯћЗбВЛМАдЄЦкЃЌЯТгЮЪЕМЪФУЛѕСПгаЯоЃЌдкНЕМлДйЯњЕФЧАЬсЯТЃЌвВВЂЮДМћгаУїЯддіМгЃЌетЪЙЕУЕБЕиЕФПтСПВЛМѕЗДдіЁЃдТЖШЛЗБШЗНУцЃЌ10дТЕзЮоЮ§ЕиЧјЯдадПтСПЯрНЯгк9дТЕзЩЯеЧ29.17%ЃЌЭЌЪБЖдБШШЅФъЭЌЦкЭЌБШЩЯеЧ106.67%ЁЃГіПтЗНУцЃЌЭЈЙ§ЮвЕФгаЩЋЭјЪ§ОнЭГМЦЃЌ10дТЗнЮоЮ§ЕиЧјжмЖШЦНОљГіПтСПЮЊ0.19ЭђЖжЃЌЯрНЯгк9дТЗнЛЗБШЩЯеЧ11.76%ЁЃ

ФЯВ§ЕиЧјЃЌ10дТЗнЦкМфгЩгкЕБЕидйДЮГіЯжСЫЗЂдЫЯозАЕФЯжЯѓЃЌЖјетвВЪЙЕУдБОдіСПЕФзДЬЌдйДЮгаЫљМѕЩйЃЌЭЈЙ§ЩЯБэЪ§ОнЭГМЦЃЌ10дТЕзЯдадПтСПЖдБШдТГѕМѕЩй0.5ЭђЖжЁЃдкЪЎвЛМйЦкЧАЕБЕиЗЂдЫЯозАж№ВНЛКНтЃЌЕНЛѕПЊЪМдіМгЃЌЪЎвЛМйЦкКѓЃЌПтСПгаСЫНЯЮЊУїЯдЕФдіМгЃЌЕЋгжвЛВЈЕФЯозАЃЌЪЙЕУЕНЛѕЪмзшЃЌПтСПЫцжЎдйДЮгаЫљЯТЛЌЁЃдТЖШЛЗБШЗНУцЃЌ10дТЕзФЯВ§ЕиЧјЯдадПтСПЯрНЯгк9дТЕзЩЯеЧ175%ЃЌЖјЖдБШШЅФъЭЌЦкЭЌБШЯТЕј18.52%ЁЃГіПтЗНУцЃЌЭЈЙ§ЮвЕФгаЩЋЭјЪ§ОнЭГМЦЃЌ10дТЗнФЯВ§ЕиЧјжмЖШЦНОљГіПтСПЮЊ0.6ЭђЖжЃЌЯрНЯгк9дТЗнЛЗБШЯТЕј13.04%ЁЃ

ГЃжнЕиЧјЃЌ10дТЗнЕБЕиЯдадПтСПЮШжаТдгаМѕЩйЃЌ10дТЕзЖдБШдТГѕМѕЩй0.05ЭђЖжЁЃдТЖШЛЗБШЗНУцЃЌЭЈЙ§ЮвЕФгаЩЋЭјЪ§ОнЭГМЦЃЌ10дТЕзГЃжнЕиЧјЯдадПтСПЯрНЯгк9дТЕзЛЗБШЩЯеЧ45.83%ЃЌЖјЖдБШШЅФъЭЌЦкЭЌБШЩЯеЧ84.21%ЁЃГіПтЗНУцЃЌЭЈЙ§Ъ§ОнЭГМЦЃЌ10дТЗнГЃжнЕиЧјжмЖШЦНОљГіПтСПЮЊ0.29ЃЌЖдБШ9дТЗнЛЗБШЯТЕј23.68%ЁЃ

КўжнЕиЧјЃЌЭЈЙ§ЩЯБэЪ§ОнЭГМЦЃЌЮвУЧПЩвдПДЕНЃЌ10дТЗнЦкМфЕБЕиЯдадПтСПГЪЯждіСПЬЌЪЦЃЌ10дТЕзЖдБШдТГѕдіМг0.3ЭђЖжЁЃдТЖШЛЗБШЗНУцЃЌЭЈЙ§ЮвЕФгаЩЋЭјЪ§ОнЭГМЦЃЌ10дТЕзКўжнЕиЧјЯдадПтСПЯрНЯгк9дТЕзЛЗБШЩЯеЧ222.22%ЃЌЖјЖдБШШЅФъЭЌЦкЭЌБШЯТЕј19.44%ЁЃГіПтЗНУцЃЌЭЈЙ§Ъ§ОнЭГМЦЃЌ10дТЗнКўжнЕиЧјжмЖШЦНОљГіПтСПЮЊ0.34ЭђЖжЃЌЖдБШ9дТЗнЛЗБШЯТЕј20.93%ЁЃ

злЩЯРДПДЃЌЫфШЛ10дТЗнЕФПтДцзмСПТдгаЯТЛЌЃЌЕЋДгГіПтРДПДЃЌећЬхБэЯжвРОЩЧЗМбЃЌЧвжїСїЕиЧјЛЗБШ9дТЗнЛљБОЩЯЖМгаВЛЭЌЗљЖШЕФЯТЕјЁЃЖјПтСПЕФМѕЩйЃЌОнЮвЕФгаЩЋЭјСЫНтжївђдкгкЃКвЛЗНУцЦћдЫЕНГЇСПдіМгЃЌгЩгкгаБ№гкТСЖЇЃЌТСАєзїЮЊЕЅДПЕФдВФСЯЯћКФЦЗЃЌВЂЮДгаЦфЫћПЩВйзїЕФН№ШкЪєадЃЌдкЯћЗбБэЯжЕЭУдЃЌашЧѓВЛЭњЕФЪБМфЖЮЃЌГЇМввбДгИїЛЗНкПЊЪМПижЦГЩБОЃЌЬиБ№ЪЧаЉжааЁаЭЕФАєГЇЃЌЕБЧАçêŽލ˪ЭтЃЌЛљБОЖМЪЧАДЖЉЕЅЩњВњЃЌШЛКѓгХЯШбЁдёЦћдЫЕНГЇЕФФЃЪНЃЌДгЖјМѕЩйВжДЂГЩБОЃЛСэвЛЗНУцВПЗжЕиЧјЗЂдЫЪмЕНЯозАЕФгАЯьЃЌЪЙЕУЛѕдДЕНДяЪмзшЃЌДгЖјЕБЕиШыПтвВгаЫљМѕЩйЃЛДЫЭтгЩгкНќЦкТСЖЇЛљМлГжајЯТЬНЃЌЭЌЪБМгЙЄЗбШДВЂЮДМћУїЯдЩЯЕїЃЌАщЫцЪаГЁЖдгкКѓЪаТдЯдБЏЙлЕФЧщаїПДЗЈЃЌВПЗжГжЛѕЩЬШдбЁдёСЫНЕМлЫІЛѕЕФааЮЊЃЌЖјетвВЪЙЕУИеашЦѓвЕдкДЫНзЖЮЖдгкЕЭМлЮЛЛѕдДЕФФУЛѕСПгаЫљдіМгЁЃ

ЃЈШ§ЃЉЪаГЁНЛвз

10дТЗнИїжїСїЯћЗбЕиећЬхНЛЭЖБэЯжТдЯдЦНЕЃЌГ§ШЅГЄЕЅЭтЃЌЯжЛѕЪаГЁЕФЦНОВгаЕуШУШЫЦФИаЮоФЮЁЃАщЫцТСМлЕФВЈЖЏЕїећЃЌГжЛѕЩЬеыЖдЪаГЁЕФБфЖЏвВдкзізХЛ§МЋЕФЕїМлБфЖЏЃЌдке§ГЃЫМТЗЩЯЕїЕФЧщаЮЯТЃЌЫфШЛгаЭІМлвтдИЕЋЪЕМЪМгЙЄЗбвРОЩЮЌГждкЦЋЕЭЮЛХЧЛВЃЌЕЋетвВВЂЮДДЬМЄЯТгЮЦѓвЕЕФФУЛѕЛ§МЋадЃЌГ§ШЅЧАЮФгаЫљЬсЕНЕФИеашЦѓвЕЕЭМлЮЛЛѕдДФУЛѕСПТдгадіМгЭтЃЌжїСїБЈМлЛѕдДЕФУПШеГЩНЛСПЯрЖдгаЯоЃЌГіЛѕЗІСІЁЃВПЗжЪБМфЖЮЪаГЁбЏМлЛ§МЋадгаЫљдіМгЃЌЕЋбЏМлКѓЕФЮоЪЕМЪОйЖЏМАбЙМлЃЌвВШУжкЖрЕФГжЛѕЩЬЭЗЬлВЛвбЃЌЭЌЪБАщЫцЯжНзЖЮТСМлЕФЯТЬНЃЌЪаГЁЖдгкКѓЪаЕФБЏЙлЧщаїзЬЩњЃЌЙлЭћаФЬЌЦФжиЃЌетЪЙЕУдБООЭЯдЕФгааЉЯєЬѕЕФНЛвзЗеЮЇдНЗЂЕФРфЧхЃЌЭњМОЕФдЄЦкЛљБОПЩЮНЕДШЛЮоДцЁЃ

НјШыЪЎвЛдТЗнЃЌДгЕБЧАЕФЪаГЁЧщаЮРДПДЃЌНЛвзЗеЮЇМАГЩНЛЧщПівРОЩдкбгајзХЕЭУдЕФИёОжЃЌ2018ФъвВНЅНЅЕФзпШыЮВЩљЃЌФъЕзЛиПюЃЌзЪН№бЙСІЕШЕШПЊЪМеМОнЦѓвЕЕФжївЊОЋСІЁЃгыДЫЭЌЪБЃЌУїФъЕФГЄЕЅЧЉЪ№вВМДНЋПЊЪМдЫзїЃЌЖјОнЮвЕФгаЩЋЭјСЫНтЃЌЖдгкУїФъЕФГЄЕЅЖдНгЧщПівВТдЯдВЛШнРжЙлЃЌгЩгкНёФъЕФећЬхОжУцЃЌЪЙЕУТђТєЫЋЗНЖМдкМЋСІељШЁздМКЕФзюДѓШЈЯоМАЗчЯеПижЦЃЌГЇМвЯњЪлШЫдБПЊЪМж№ВНзпШыЪаГЁЃЌДѓУцЛ§ХХВщЖдНгЁЃ

ЦпЁЂИЈСЯЪаГЁ

10дТЙњФкЗњЛЏТСМлИёДѓВПЗжЕиЧјЩЯеЧЃЌНЯЩЯдТзмЬхеЧЗљ600дЊ/ЖжзѓгвЁЃФПЧАИїЕиЧјзлКЯБЈМлЃКИЪЫрЪаГЁзлКЯМлдк10800-11500дЊ/ЖжЃЌКўФЯЕиЧјЪаГЁзлКЯМл10800-11400дЊ/ЖжЃЌЩНЖЋЕиЧјЪаГЁзлКЯМл11000-11800дЊ/ЖжЃЌКгФЯЕиЧјЪаГЁМлИё11000-11500дЊ/ЖжЁЃЗњЛЏТСжїСїЕиЧјМлИё10дТЗнОљМл11000-11800дЊ/ЖжЁЃ10дТЗнгЉЪЏМлИёзмЬхИпЮЛдЫааЃЌЪаГЁЙЉгІНЯЮЊНєШБЁЃЪмдВФСЯМлИёЩЯеЧЭЦЖЏЃЌдйМгЩЯЛЗБЃеўВпдьГЩЕФгАЯьЃЌЙњФкЗњЛЏТСМлИёНјвЛВНзпИпЃЌдЄМЦКѓЦкЙњФкЗњЛЏТСМлИёШдгаЩЯеЧПЩФмЁЃ

ЭМ 16ЁЂ 2018Фъ10дТЗнЙњФкжїСїЕиЧјЗњЛЏТСМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ИїЩњВњЦѓвЕЭГМЦШчЯТЃККгФЯНЙзїЮДРДТСвЕБОдТе§ГЃЩњВњЃЌФПЧАЗњЛЏТСМлИёЮШЖЈЁЃЩНЖЋзЭВЉФЯКЋЛЏЙЄЩњВњЯп2ЬѕЃЌЕБЧАе§ГЃдЫааЁЃЩНЖЋВЉЬЮМЏЭХе§ГЃЩњВњЃЌЕБЧАЗњЛЏТСМлИёЮШЖЈЁЃЖрЗњЖрЛЏЙЄБОдТе§ГЃдЫааЁЃКўФЯгаЩЋЗњЛЏТСБОдТе§ГЃЩњВњЁЃ

ЭМ 17ЁЂ 2018Фъ9дТжаЙњЗњЛЏТСдТЖШГіПкзмСП

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнКЃЙизмЪ№ЭГМЦЃЌ2018Фъ9дТЮвЙњЗњЛЏТСГіПкСПЙВМЦдМ4600ЖжЃЌЛЗБШЯТНЕ17.86%ЁЃгыШЅФъЭЌЦкЯрБШдМ3579ЖжЃЌЩЯеЧСЫ28.53%ЁЃ2017ФъЮвЙњРлМЦГіПкЗњЛЏТСдМ6.31ЭђЖжЃЌгыЧАФъЯрБШдМ11.56ЭђЖжЃЌЯТНЕСЫ45.42%ЕФБШжиЁЃ2016ФъвЛећФъЮвЙњЗњЛЏТСГіПкСПЙВдМ11.56ЭђЖжЃЌгы15ФъЭЌЦкЯрБШдМ15.5ЭђЖжЃЌЯТЕјСЫ25.44%ЁЃ

ЭМ 18ЁЂ 2018Фъ9дТжаЙњЗњЛЏТСжївЊГіПкЙњМвЭГМЦ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнКЃЙиЪ§ОнЯдЪОЃЌ9дТЗнЖэТоЫЙСЊАюЪЧЮвЙњЗњЛЏТСГіПкСПзюЖрЕФЙњМвЃЌГіПкСПга1150Жж,ЦфДЮЪЧАФДѓРћбЧЃЌГіПкСП880ЖжЁЃБОдТГіПкАЭСжЕФГіПкСПЛЗБШЩЯеЧ4.2%ЃЌГіПкжСШеБОКЭКЋЙњЕФГіПкСПНЯЩйЁЃ

10дТЗнЙњФкдЄБКбєМЋМлИёЩЯеЧЃЌжїСїЕиЧјдЄБКбєМЋБЈМл3640-3750дЊ/ЖжЃЌЪЁЭтдЫааЧјМфдк3700-3900дЊ/ЖжЃЌЫЭЭљЮКЧХГЄЕЅГіГЇМлИё3640дЊ/ЖжЃЌЩЯеЧЗљЖШ140дЊ/ЖжЁЃБОдТДѓВПЗжЕиЧјЛЙЮДе§ЪНПЊЪМШЁХЏМОЯоВњЃЌдТЕзВПЗжЕиЧјДэЗхЩњВњеўВпЯрМЬГіЬЈЁЃдВФСЯЗНУц10дТЪЏгЭНЙМлИёвдГжЮШЮЊжїЃЌЙњЧьНкКѓжїСїЕиЧјЪЏгЭНЙМлИёзпИпЃЌдТЯТбЎПЊЪМЪЏгЭНЙМлИёаЁЗљВЈЖЏдЫааЁЃФПЧАЩНЖЋЕиЧјЪЏгЭНЙОљМлдк1800дЊ/ЖжзѓгвЃЌЮїББЕиЧјЪЏгЭНЙМлИё1500-1700дЊ/ЖжЁЃУКСЄЧрМлИёФПЧАдк4000-4500дЊ/ЖжЃЌНЯЩЯдТгаЫљЩЯеЧЁЃьбКѓНЙЪаГЁМлИёГжЮШЮЊжїЃЌЪаГЁОљМлдк2450-2750дЊ/ЖжзѓгвЁЃФПЧАРДПДЃЌШЁХЏМОЯоВњгАЯьЛђгаЯоЃЌКѓЦкдЄБКбєМЋМлИёШдгаЩЯеЧПЩФмЃЌЕЋЗљЖШПЩФмНЯаЁЁЃ

ЭМ 19ЁЂ 2018Фъ10дТЗндЄБКбєМЋжїСїЕиЧјдТЖШМлИёЭГМЦ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

10дТЗнбєМЋЦѓвЕПЊЙЄЧщПівЛАуЃЌФПЧАШЁХЏМОЯоВњМДНЋПЊЪМЃЌВПЗжбєМЋЦѓвЕЙиЭЃМьаоЕФЩњВњЯпКмФбдйПЊЃЌдЄМЦ10дТЗндЄБКбєМЋВњСПНЯЩЯдТБфЛЏВЛДѓЁЃ

ЭМ 20ЁЂ 2018Фъ10дТжївЊЕиЧјЙњФкдЄБКбєМЋдТЖШВњСПЭГМЦЃЈЭђЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЭМ 21ЁЂ 2018Фъ10дТЗнЙњФкжїСїЕиЧјСЄЧрМлИёЭГМЦ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

дСЯЗНУцЃК10дТжїСїЕиЧјЪЏгЭНЙЪаГЁМлИёаЁЗљЩЯеЧЁЃЙњФкжїСїЕиЧјЪЏгЭНЙЦНОљМлИёдк1800дЊ/ЖжзѓгвЃЌЮїББЕиЧјЪЏгЭНЙМлИё1600-1700дЊ/ЖжЁЃьбКѓНЙМлИёГжЦНЮШзЁЃЌФПЧАьбКѓНЙМлИёдк2450-2750дЊ/ЖжЁЃУКСЄЧрБОдТМлИёгаЫљЩЯеЧЃЌФПЧАЪаГЁОљМл3900-4500дЊ/ЖжЁЃ

АЫЁЂТСаЭВФЪаГЁ

ЮвЕФгаЩЋЭј10дТЖдШЋЙњ150МвТСаЭВФЦѓвЕНјааЕїбаЯдЪОЃЌ10дТЗнТСаЭВФЦѓвЕПЊЙЄТЪ46.30%ЃЌЛЗБШЩЯЩ§2.19ИіАйЗжЕу,ЪмН№ОХвјЪЎЯћЗбЭњМОгАЯьЃЌЦѓвЕПЊЙЄТЪгаЛиЩ§ЃЌЕЋЪЧЭЌБШгаНЯДѓЯТЛЌЁЃДгЦѓвЕЙцФЃРДПДЃЌВЛЭЌЙцФЃЦѓвЕ10дТПЊЙЄТЪЖМгаЫљЛиЩ§ЃЌгШЦфжааЁаЭЦѓвЕЃЌЗжБ№ЛиЩ§2.95ИіАйЗжЕуКЭ2.12ИіАйЗжЕуЃЛЖјВњФмДѓгк10ЭђЖжЕФЦѓвЕПЊЙЄТЪЛиЩ§0.83ИіАйЗжЕуЁЃаЭВФЦѓвЕЕФПЊЙЄТЪећЬхИДЫеВЛМАдЄЦкЁЃДгЦѓвЕРраЭРДПДЃЌНЈВФГЇПЊЙЄећЬхГЪЯжГжЮШЃЌдкЪжЖЉЕЅПЩЙЉЩњВњЬьЪ§НЯЭЌЦкгаЫѕМѕЃЌ“Н№ОХвјЪЎ”ВЛМАдЄЦкЁЃгЩгкЪмЦћГЕВњвЕдіЫйЗХЛКгАЯьЃЌЦћГЕгУЙЄвЕТСаЭВФЦѓвЕИДЫегаЯоЃЌПжЫФМОЖШВЛМАдЄЦкЁЃ

БэИё 9ЁЂжаЙњТСаЭВФдТЖШПЊЙЄТЪЃЈЭђЖжЃЉ

|

ЦѓвЕЙцФЃ |

ЦѓвЕЪ§СП |

КЯМЦВњФм |

9дТ |

10дТ |

11дТдЄЦк |

|

X<1 |

9 |

4.68 |

42.44% |

44.56% |

41% |

|

1≤X<5 |

61 |

146.50 |

42.87% |

45.82% |

42% |

|

5≤X<10 |

44 |

264.90 |

45.73% |

47.98% |

43% |

|

X≥10 |

36 |

671.00 |

44.67% |

45.50% |

44% |

|

КЯМЦ |

150 |

1087.08 |

44.11% |

46.30% |

42.5% |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЕїбаСЫНтЃЌВњСПЗНУцЗжЙцФЃРДПДЃКВЛЭЌЙцФЃЦѓвЕМЬајЗжЛЏЃЌЙцФЃ10ЭђЖжвдЩЯЕФЦѓвЕВњСПдкФъФЉзАаоааЧщЕФДЬМЄЯТЃЌВњСПЮШжаЮЂЗљЛиЩ§ЃЌЕЋЪЧЭЌЦкЯрБШЛЙЪЧВЛМАдЄЦкЁЃЖјаЁаЭЦѓвЕВњСПдђЛЗБШЛиЩ§2ИіАйЗжЕуЁЃЙњМвЖдЙтЗќгХЛнеўВпЪеНєЕФЧщПіГіЯжЛККЭЃЌдЄМЦКѓЪаЙтЗќТСВФНЋгавЛВПЗжЪЭЗХСПЁЃ

еЙЭћ11дТТСаЭВФЪаГЁЃЌДгзюаТЕїбаЕФЧщПіРДПДЃЌНЈжўТСаЭВФЪаГЁЛђНЋМЬајЮЌГжЯжгаПЊЙЄТЪЃЌЯТЛЌЗљЖШВЛДѓЃЌГіПкУРЙњЙЄвЕВФЪмгАЯьНЯДѓЃЌгАЯьЙЄвЕВФЫФМОЖШЯћЗбЭњМОРДСйЃЛЭЌЪБЦћГЕВњвЕдіЫйЗХЛКЃЌЦћГЕЯрЙиЙЄвЕТСаЭВФЭЌбљБэЯжВЛМбЃЌвђДЫЫФМОЖШЙЄвЕВФЭњМОПжЪмгАЯьЁЃ

ОХЁЂТСАхДјВЪаГЁ

ЃЈвЛЃЉТСАхДјВЦѓвЕПЊЙЄТЪ

БэИё 10ЁЂТСАхДјЦѓвЕПЊЙЄТЪ

|

ЦѓвЕЙцФЃ |

ЦѓвЕЪ§СП |

КЯМЦВњФм |

2018Фъ7дТ |

2018Фъ8дТ |

2018Фъ9дТ |

2018Фъ10дТ |

2018Фъ11дТдЄЦк |

|

xЃО20 |

16 |

523 |

70.5% |

70.5% |

70.5% |

72.8% |

70% |

|

20≥xЃО5 |

17 |

231 |

30.5% |

33.4% |

35.4% |

38.6% |

35% |

|

X≤5 |

7 |

32.2 |

25.6% |

27.6% |

30.6% |

35.4% |

30% |

|

КЯМЦ |

40 |

786.2 |

58.8% |

61.2% |

63.2% |

65.7% |

62% |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

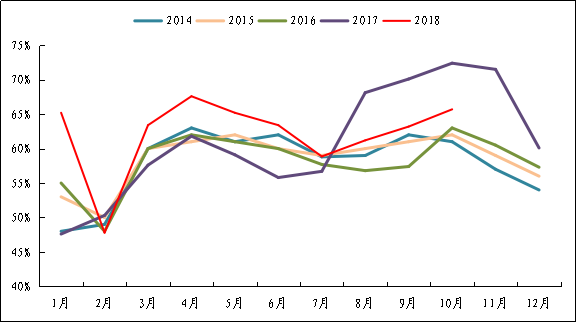

ЮвЕФгаЩЋЭјЕїВщЯдЪОЃЌ2018Фъ10дТТСАхДјВЦѓвЕПЊЙЄТЪЮЊ 65.7%ЃЌЛЗБШЩЯЩ§2.5ИіАйЗжЕуЁЃДгЦѓвЕЙцФЃЩЯРДПДЃЌДѓаЭЦѓвЕ2018Фъ10дТЕФПЊЙЄТЪЮЊ72.8%ЃЌЛЗБШГжЦНЃЛжааЭЦѓвЕ2018Фъ10дТПЊЙЄТЪЮЊ38.6%ЃЌЛЗБШЛиЩ§3.2ИіАйЗжЕуЃЛаЁаЭЦѓвЕ2018Фъ10дТЗнПЊЙЄТЪЮЊ35.4%ЃЌЛЗБШЛиЩ§4.8ИіАйЗжЕуЁЃ2018Фъ10дТШЋЙњТСАхДјВПЊЙЄТЪВЛМАдЄЦкЃЌЕЋЛЗБШаЁЗљЛиЩ§ЃЌжївЊдвђдкгкжеЖЫЯћЗбИДЫеВЛУїЯдЁЃ

ЭМ 22ЁЂ 2014Фъ-2018ФъТСАхДјЦѓвЕПЊЙЄТЪ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЃЈЖўЃЉЙњФкжїСїЪаГЁМлИёЗжЮі

БэИё 11ЁЂ10дТЙњФкжїСїЕиЧјМгЙЄЗб(дЊ/ЖжЃЉ

|

1060/OЬЌ 2-6*1000*2000 |

5052/OЬЌ 1*1000*2000 |

3003/HЬЌ0.5-0.8*1000*2000 |

|

|

ЙЎвхЕиЧј |

1700-2000 |

3400-3600 |

2200-2400 |

|

МУФЯЕиЧј |

1700-2000 |

4700-5200 |

2400-2500 |

|

ЫежнЕиЧј |

2600-2800 |

4500-5000 |

3000-3400 |

|

З№ЩНЕиЧј |

2800-3000 |

4500-4700 |

2700-2900 |

|

ЩЯКЃЕиЧј |

1900-2200 |

4900-5100 |

2900-3100 |

|

ИЃжнЕиЧј |

2200-2400 |

4300-4500 |

2300-2500 |

|

жиЧьЕиЧј |

1800-2000 |

4500-4700 |

2000-2300 |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БэИё 12ЁЂЙњФкжїСїЕиЧјвЛЯЕТСж§дўХїСЯМгЙЄЗбБфЛЏ

|

ЕиЧј |

ХЦКХ |

ЙцИё |

зюЕЭМл |

зюИпМл |

жаМфМлЃЈдЊ/ЖжЃЉ |

|

КгФЯ |

1060 |

7*1260 |

630 |

730 |

680 |

|

ЩНЖЋ |

1060 |

7*1260 |

700 |

900 |

800 |

|

жиЧь |

1060 |

7*1260 |

650 |

750 |

700 |

|

ИЪЫр |

1060 |

7*1260 |

550 |

650 |

600 |

|

еуН |

1060 |

7*1260 |

800 |

900 |

850 |

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БОдТТСж§дўХїСЯКЭТСАхДјВМгЙЄЗбОљЮоБфЛЏЁЃБОдТКгФЯЕиЧјвРОЩЮЌГжаЁЗЖЮЇЕФЛЗБЃМьВщЃЌжївЊМЏжадкаэВ§жмБпЃЌЕЋЪЧМьВщСІЖШВЛМАЧАСНИідТЃЌЖдЩњВњКЭЯњЪлгАЯьЩѕЮЂЁЃЩНЖЋЁЂНеуЁЂЮїФЯЕиЧјБОдТвРОЩБЃГжЕМОЕФГЩНЛЁЃДгЖЉЕЅГЩНЛЧщПіРДПДЃЌЕиЧјжЎМфГіЯжЗжЛЏЃЌБОдТдТФЉГЩНЛЧщПівбгаЯТЛЌМЃЯѓЃЌжадЕиЧјжааЁаЭЦѓвЕХХВњЦквбОПЊЪМЯТЛЌЁЃ

ЗжЕиЧјРДПДЃЌКгФЯЕиЧјгЩгкЛЗБЃМьВщвРОЩГжајЃЌДѓаЭЙцФЃЕФГЇМвПЊЙЄТЪБЃГжЮШЖЈЃЌжааЁаЭГЇМвПЊЙЄТЪвбгаЯТЛЌМЃЯѓЃЌЯТЛЌЕФВњЦЗжеЖЫжївЊгУгкФЛЧНАхЁЂТСЬьЛЈЁЃЩНЖЋЕиЧјБОдТПЊЙЄТЪЦ№ЩЋвРОЩВЛДѓЃЌВПЗжТСВГЇМвЕФПеЕїВЖЉЕЅЯТЛЌУїЯдЁЃНеуЕиЧјГіПкЖЉЕЅМѕЩйЃЌаавЕОКељМгОчЧщПіШддкЁЃ

ДгВњЦЗжеЖЫРДПДЃЌБОдТЖЉЕЅСПНЯКУЕФжївЊЮЊЙЄвЕЦЗЃЌШчТСЕчРТЁЂЩЂШШЦїЃЌЖјЯТЛЌУїЯдЕФдђЪЧвзРЙоСЯЁЂТСФЛЧНЁЂТСЬьЛЈКЭПеЕїВЁЃPSАцЛљЁЂаТФмдДЦћГЕгУЕчГиПЧЁЂМвгУВЖЉЕЅдђЮЌГжЮШЖЈЁЃ

злЩЯЫљЪіЃЌ2018Фъ10дТТСАхДјВЦѓвЕПЊЙЄТЪЮЊ 65.7%ЃЌПЊЙЄТЪВЛМАдЄЦкЃЌЕЋЛЗБШаЁЗљЛиЩ§ЃЌжївЊдвђдкгкжеЖЫЯћЗбИДЫеВЛУїЯдЁЃгЩгкдТЕзЖЉЕЅСПвбГіЯжЯТЛЌМЃЯѓЃЌЧвИїЦѓвЕЖд11дТЯћЗбдЄЦкВЂВЛРжЙлЃЌЮвЕФгаЩЋЭјдЄМЦЃЌ2018Фъ11дТжаЙњТСАхДјВПЊЙЄТЪЛђНЋПЊЪМЯТЛЌЁЃ

ЪЎЁЂЕчЙЄдВТСИЫЪаГЁ

10дТЗнТСМлГжајЦЋШѕе№ЕДЃЌЙњЭјИЖПюЗНЪНвдЩЬвЕГаЖвЮЊжїЃЌЯТгЮЯпРТЦѓвЕАДашВЩЙКЃЌЕчЙЄдВТСИЫЪаГЁЃЈвдЯТМђГЦТСИЫЃЉБэЯжВЛМАдЄЦкЁЃОнЮвЕФгаЩЋЭјЖдШЋЙњ60МвТСИЫЦѓвЕЕїбаЯдЪОЃЌ10дТЗнТСИЫВњСПЮЊ32.3ЭђЖжЃЌЛЗБШМѕЩй1.07%ЃЌЭЌБШМѕЩй3.02%ЁЃЦфжа60МвТСИЫЦѓвЕдЫааВњФмЮЊ485ЭђЖжЃЌеМШЋЙњзмВњФмЕФ81.7%ЁЃ

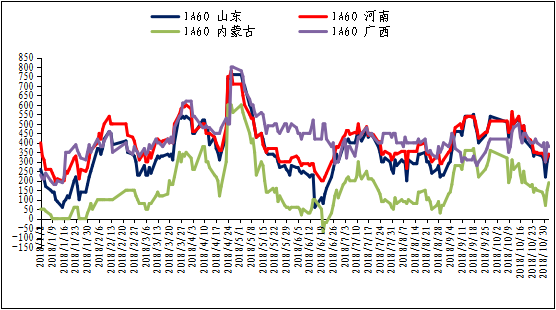

ЭМ 23ЁЂ 2016-2018ФъШЋЙњжїСїЕиЧј1A60ЕчЙЄдВТСИЫМлИёзпЪЦЭМ(дЊ/ЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЮвЕФгаЩЋЭјЖд10дТЗнШЋЙњжїСїЕиЧјЕчЙЄдВТСИЫЦѓвЕЕїбаЯдЪОЃЌЩНЖЋЕиЧјМгЙЄЗб220-510дЊ/ЖжЃЌКгФЯЕиЧјМгЙЄЗб320-580дЊ/ЖжЃЌФкУЩЕиЧјМгЙЄЗб70-320дЊ/ЖжЃЌЙуЮїЕиЧјМгЙЄЗб300-480дЊ/ЖжЁЃБОдТЫцзХТСМлЕФГжајзпШѕЃЌЯТгЮЯпРТЦѓвЕзЪН№жмзЊбЙСІдіДѓЃЌЪаГЁВЩЙКЧщаїЕЭТфЃЌМгЙЄЗбГжајзпШѕЁЃЭббѕТСИЫМгЙЄЗбЫцзХЦеИЫМгЙЄЗбзпШѕЖјЯТЕїЁЃ

ЖЉЕЅЗНУцЃКЩНЖЋЕиЧјЃЌФГДѓаЭТСИЫЦѓвЕЖЉЕЅХХВњдк1ЬьвдЩЯЃЌЪаГЁЖЉЕЅЛЗБШЯТЛЌУїЯдЃЛФкУЩЕиЧјЃЌФГДѓаЭТСИЫЦѓвЕЖЉЕЅХХВњдк2ЬьзѓгвЃЌЪмЦћдЫгАЯьНЯДѓЃЌЛѕГЕзЪдДНЯЮЊНєеХЃЛКгФЯЕиЧјЃЌЖЉЕЅЦеБщХХдк3ЬьзѓгвЃЌЪаГЁЖЉЕЅгыЩЯдТГжЦНЃЌВПЗжЕиЧјЭббѕИЫВњСПЪмЛЗБЃгАЯьНЯДѓЃЛЮїФЯЕиЧјЃЌЪмЕНГЄНЁЂФЯДЂМлВюЫѕаЁгАЯьЃЌТСИЫЦѓвЕПтДцДІгкЕЭЮЛЃЌЪаГЁЖЉЕЅЛЗБШгаЫљдіМгЃЌДѓВПЗжТСИЫЦѓвЕвРОЩвдГЄЕЅЮЊжїЁЃ

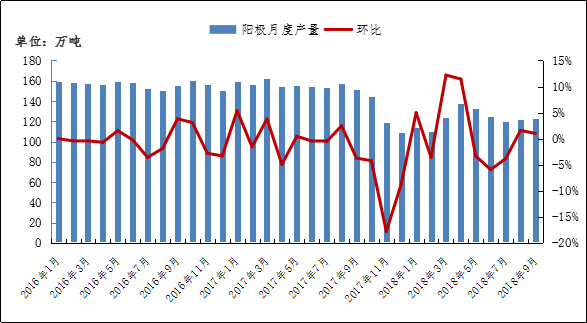

еЙЭћКѓЪаЃЌЙњМвЕчЭјЁЂФЯЗНЕчЭјгавЛЖЈЕФИеашЃЌЕЋЕчЭјЦѓвЕГЩНЛЗНЪНвдЩЬвЕГаЖвЮЊжїЃЌЛЗБЃећЖйбЯРїЁЂШЫЙЄГЩБОдіМгЃЌГаЖвЛуЦБРЇШХзХжкЖрЯТгЮЯпРТЦѓвЕЃЌдЄМЦ11дТЗнТСЖЇМлИёМЬајЦЋШѕдЫааЃЌжїСїЕиЧјТСИЫМгЙЄЗбЛсЪмЕНЯТгЮЯћЗбЦЃШэЕФгАЯьМЬајЦЋШѕдЫааЁЃ

ЪЎвЛЁЂзлЪізмНс

змЬхЖјбдЃКБОдТЙњЭтбѕЛЏТСМлИёЯШвжКѓбяЁЃЧАЦкМлИёЯТЕјЕФжївЊдвђЪЧдТГѕВПЗжУГвзЩЬЕЭМлГіЛѕЃЌВЂЧвЙњЭтfobМлИёВЛЖЯЛиЕїЃЌЕМжТЙњФкбѕЛЏТСМлИёжЇГХВЛзуЁЃКѓЦкЫцзХВПЗжбѕЛЏТСГЇГіЯжМѕВњМьаоЕФЯжЯѓЃЌВЂЧвбѕЛЏТСГЇЕФбѕЛЏТСПтДцНЯЕЭЃЌЕМжТЪаГЁБЈМлГіЯжЗДЕЏЕФМЃЯѓЁЃЮвУЧдЄМЦ11дТЗнбѕЛЏТСМлИёЮЌЮШЮЊжїЃЌЕЋЪЧећЬхзпЪЦвРОЩЦЋЧПЁЃдЄМЦдЫааЧјМфдк2900~3300дЊ/ЖжзѓгвЁЃЕчНтТСЗНУцЃЌ10дТТСЪаећЬхБэЯжВЛМбЃЌгЩгкШБЩйЪЕжЪадРћКУЯћЯЂЬсеёЃЌЕМжТТСМлБэЯжЕЭУдЁЃДгФПЧАРДПДЃЌашЧѓЭњМО“Н№ОХвјЪЎ”ЛљБОТфПеЃЌВЩХЏМОЯоВњеўВпВЛМАдЄЦкЕШвђЫигАЯьЃЌТСМлећЬхБэЯжГабЙЁЃЕЋДгГЩБОЖЫРДПДЃЌдСЯбѕЛЏТСвдМАИЈСЯбєМЋЃЌећЬхМлИёШдБэЯжЯрЖдЧПЪЦЁЃЖЬЦкРДПДЃЌЪмГЩБОЖЫгАЯьЃЌвдМАЯжЛѕПтДцГжајМѕЩйгАЯьЃЌ11дТТСМлгаГЪЯжЕжПЙЪНЯТЕјзпЪЦЃЌдЫааЧјМф13700-14300дЊ/ЖжЁЃ

ЪЎЖўЁЂаавЕаТЮХ

КЃЕТТГАЭЮїAlunorteбѕЛЏТСГЇШЗШЯНЋдкСНжмФкЛжИД50%ВњФмдЫаа 10дТ9ШеКЃЕТТГЙйЭјЙЋИцЯдЪОЃЌКЃЕТТГАЭЮїAlunorteбѕЛЏТСГЇ10дТ8ШеЛёЕУАЭЮїеўИЎЭЌвтЃЌдкSEMASВПУХМрЖНЯТЃЌЛжИД50%ВњФмдЫааЃЌКЃЕТТГдЄМЦНЋдкСНжмФкЭъГЩИДВњЁЃСэЭтЃЌКЃЕТТГЕФParagominas ТСЭСПѓЩНвВНЋЛжИД50%ВњФмдЫааЁЃ

ЙњЕчЭЖТСвЕЙњУГНјПкТСЭСПѓдкЬьНђИлНгаЖ НќШеЃЌТњдизХТСвЕЙњУГДгАФДѓРћбЧНјПкТСЭСПѓЕФ“вђЭгТоКХ”ЛѕДЌЭЃППЬьНђИлаЖЛѕЃЌетМШЪЧЬьНђИлЪзДЮНгаЖТСЭСПѓЃЌвВЪЧТСвЕЙњУГЪзДЮдкЬьНђИлзЊдЫТСЭСПѓЃЌИќЪЧТСвЕЙњУГБЃеЯМЏЭХФкЦѓвЕДѓзкдСЯЙЉгІЕФгжвЛЗЖР§ЁЃдкЬьНђИлЮёОжКЭЕкШ§ЗНжЪМьЛњЙЙЕФДѓСІажњЯТЃЌДЫДЮНгаЖЙЄзїНјеЙЫГРћЁЃДЫДЮНгДЌаЖПѓБъжОзХТСвЕЙњУГдкПЊеЙЙњМЪУГвзЗНУцЯђЧАТѕГіСЫживЊвЛВНЃЌвВГЩЮЊТСвЕЙњУГгыЬьНђИлМАЯрЙиЛњЙЙЩюЛЏКЯзїЕФСМКУПЊЖЫЁЃ

ЙуЮїЩњЬЌТСЙЄвЕЛљЕиЗРГЧИлЯюФППЊЙЄ 9дТ28ШеЃЌЙуЮїЩњЬЌТСЙЄвЕЛљЕиЗРГЧИлЯюФПєпШЋЧјжиДѓВњвЕЯюФПМЏжаПЊЙЄвЧЪНдкЗРГЧИлОйааЁЃОнНщЩмЃЌИУЯюФПМЦЛЎзмЭЖзЪ154вкдЊЃЌНЈЩшзмЬхЙцФЃЮЊ400ЭђЖжбѕЛЏТСЁЂ80ЭђЖжТСЫЎМАЯргІЙцФЃЕФЙЉШШЩшЪЉЁЃДЫЯюФПЪЧзджЮЧјТСВњвЕЖўДЮДДвЕживЊФкШнЃЌЯюФПНЈГЩКѓЃЌНЋДјЖЏЗРГЧИлЪаТСЙЄвЕМАЯрЙиХфЬзВњвЕЗЂеЙЃЌаЮГЩТыЭЗ-бѕЛЏТС-ТСЫЎ-ТСМгЙЄЭъећЕФВњвЕСДЛљЕиЃЌЖдЭЦЖЏЮвЧјТСЙЄвЕЕФМгПьЗЂеЙОпгаЪЎЗжживЊЕФвтвхЁЃ

УРЙњВЦеўВП:бгГЄЖэТСгаЙиаэПЩжЄЕНЦкШежС12дТ12Ше УРЙњВЦеўВПЙйЭј10дТ12ШеЗЂВМЙЋИцЃЌУРЙњВЦеўВПЭтЙњзЪВњЙмжЦДІ(OFAC)НјвЛВНбгГЄСЫгыEN+Groupplc(EN+)КЭЖэТоЫЙТСвЕСЊКЯЙЋЫО(RUSAL)гаЙиЕФФГаЉЦеЭЈаэПЩжЄЕФЕНЦкШеЦкЁЃетаЉЦеЭЈаэПЩжЄ13E,14BКЭ16BаоЖЉСЫЫќУЧвдЧАЕФАцБОЃЌНЋЙЋЫОМАЦфзгЙЋЫОгаЙиЕФНЛвзЕНЦкШеДг2018Фъ11дТ12ШебгГЄЕН2018Фъ12дТ12ШеЁЃ

аТНЎжкКЭЃКФтЖд2.3ЭђЖжЕчНтТСВњФмжУЛЛжИБъНјааНЛвз аТНЎжкКЭЗЂВМЙЋИцБэЪОЃЌЮЊЬсИпЙЋЫОзЪВњЪЙгУаЇТЪЃЌЙЋЫООіЖЈЖд2.3ЭђЖжЕчНтТСВњФмжУЛЛжИБъНјааНЛвзЃЌИУЪТвЫвбШЁЕУЖРСЂЖЪТМАЙЋЫОМрЪТЛсЭЌвтЁЃШЁЕУЯрЙиЪЁЁЂЪаМЖжїЙмВПУХЕФе§ЪНХњИДМАШЁЕУгаЙиХњЮФКѓМДПЩНјааВњФмжУЛЛНЛвзЃЌвдЩЯВњФмжУЛЛжИБъНЛвзНЋЛсгАЯьЙЋЫОЙщЪєгкФИЙЋЫОЫљгаепОЛРћШѓЃЌзюжегАЯьН№ЖювдВњФмжУЛЛжИБъНЛвзЭъГЩЪБГЩНЛЕФН№ЖюЮЊзМЁЃ

УРЙњТСвЕНЋЙиБеЮїАрбРСНзљТСГЇВУдБдМ700ШЫ ХІдМ10дТ17ШеЯћЯЂЃЌУРЙњТСвЕ(Alcoa)жмШ§ГЦЃЌИУЙЋЫОНЋЙиБеЦьЯТЮЛгкЮїАрбРЕФСНзљТСГЇЃЌЖўепКЯМЦТСВњФмЮЊ18ЭђЖж/ФъЃЌСНТСГЇКЯМЦВУдБдМ700ШЫЁЃ

ИЪЫрЖЋаЫТСвЕМЦЛЎадДѓаоВлМьаоМДНЋПЊЪМ ОЦИжМЏЭХЦьЯТЖЋаЫТСвЕЙЋЫОЕчНтТСМЦЛЎадДѓаоВлМьаоМДНЋПЊЪМЃЌЙцФЃдМ30ЭђЖжЃЌЦфжаЩцМЮгјЙиЙЋЫО18ЭђЖжЃЌЩцТЄЮїЙЋЫО12ЭђЖжЁЃОнСЫНтЃЌетжЛЪЧЕквЛВНЃЌЪгЧщПідйНјааЕкЖўВН(МДТЄЮїЙЋЫОШЋЭЃ)КЭЕкШ§ВН(МДМЮгјЙиЙЋЫОМѕжС90ЭђЖж)ЁЃ

жЃжнЪа2018-2019ФъЧяЖЌМОЙЄвЕЦѓвЕДэЗхЩњВњЪЕЪЉЗНАИ жЃжнЪаЗЂВМЁЖжЃжнЪа2018-2019ФъЧяЖЌМОЙЄвЕЦѓвЕДэЗхЩњВњЪЕЪЉЗНАИЁЗЃЌЗНАИжаУїШЗвЊЧѓЃЌЫЎФрЦѓвЕДяЕНГЌЕЭХХЗХИФдьвЊЧѓВЂЭъГЩSCRЭбЯѕЩюЖШжЮРэЙЄГЬЕФЃЌПХСЃЮяЁЂЖўбѕЛЏСђЁЂЕЊбѕЛЏЮяЮлШОЮяХЈЖШВЛИпгк10ЁЂ35ЁЂ50КСПЫ/СЂЗНУзЃЌДяЕНЩњВњЁЂдЫЪфЁЂДЂДцЮозщжЏХХЗХжЮРэвЊЧѓЃЌВЂАДЙцЗЖАВзАдкЯпМрПиЩшЪЉЕФЦѓвЕПЩВЛдйЪЕЪЉДэЗхЩњВњЁЃ

НѕНМЏЭХгыАйЩЋАйПѓЧЉЖЉЬяЖЋбѕЛЏТСЯюФПКЯзїавщ 10дТ23ШеЃЌгЩЙуЮїзГзхзджЮЧјеўИЎКЭзджЮЧјЙЄвЕКЭаХЯЂЛЏЮЏдБЛсжїАьЕФЙуЮїаТжЦдьаТВФСЯВњвЕЗЂеЙЭЦНщЛсдкКМжнОйааЃЌНѕНМЏЭХзмОРэеХНЈбєгІбћГіЯЏЛсвщВЂзїЮЊеуНЦѓвЕДњБэНЛСїЗЂбдЁЃжЎКѓОйааЕФЯюФПЧЉдМвЧЪНЩЯЃЌМЏЭХзмОРэеХНЈбєДњБэНѕНМЏЭХгыАйЩЋЪаАйПѓМЏЭХЧЉЖЉСЫЁЖЙуЮїЬяЖЋбѕЛЏТСЯюФПКЯзїавщЁЗЁЃ

жаТСМИФкбЧBoffaТСЭСПѓЯюФППЊЙЄНЈЩш ЪзЦкФъВњ1200ЭђЖж жаЙњТСвЕЪзИіКЃЭтДѓаЭТСЯюФПМИФкбЧBoffaТСЭСПѓЯюФПЕБЕиЪБМф28ШедкМИФкбЧВЉЗЈЪаОйааПЊЙЄЕьЛљвЧЪНЁЃЯюФПЪзЦкНЈЩшЙцФЃЮЊФъВњ1200ЭђЖжТСЭСПѓЃЌНЋЪЙЙЋЫОПѓЩНздВЩТЪЬсИпЕН75%ЁЃжаТСБэЪОЃЌИУЯюФПЪЧдкжаМИСНЙњеўИЎКЯзїПђМмЯТЃЌвЛДЮЛЅЛнЛЅРћЁЂЙВгЎЙВЯэЕФжиДѓКЯзїЃЌЮЊжаМИКЯзїЗПЊСЫеИаТЕФЦЊеТЁЃ

ЪЎШ§ЁЂКъЙлаТЮХ

ЃЈвЛЃЉЙњМЪШШЕу

9дТЗЧХЉКУЛЕВЮАы ОЭвЕЧїНє12дТМгЯЂЮогнУРЙњРЭЙЄВПЙЋВМЪ§ОнЯдЪОЃЌ9дТМОЕїКѓЗЧХЉОЭвЕШЫПкдіЗљжшНЕжС13.4ЭђЃЌдЖВЛМАдЄЦкКЭЧАжЕЕФ18.8ЭђКЭ20.1ЭђЃЌЦНОљУПаЁЪБЙЄзЪФъТЪЯТНЕ0.1%жС2.8%ЃЌВЛЙ§ЪЇвЕТЪНЕжС3.7%ЃЌЮЊНќ49ФъЕЭЕуЃЌКУгкдЄЦкЕФ3.8%КЭЧАжЕЕФ3.9%ЁЃ

гЂЙњ9дТЯћЗбМлИёжИЪ§НЕжС2.4%гЂЙњЙњМвЭГМЦОж17ШеЗЂВМЕФЪ§ОнЯдЪОЃЌгЂЙњ9дТЯћЗбМлИёжИЪ§(CPI)НЕжС2.4%ЃЌЕЭгк8дТЕФ2.7%ЃЌвВЕЭгкДЫЧАзЈМвдЄЦкЁЃ

ЕТЙњ10дТЩЬвЕОАЦјжИЪ§МЬајЯТНЕЕТЙњвСИЅОМУбаОПЫљ25ШеЙЋВМЕФЪ§ОнЯдЪОЃЌЪмШЋЧђЪаГЁВЛШЗЖЈадгАЯьЃЌ10дТЗнЕТЙњЩЬвЕОАЦјжИЪ§СЌајЕкЖўИідТЯТНЕЁЃЪ§ОнЯдЪОЃЌ10дТЗнЕТЙњЩЬвЕОАЦјжИЪ§Дг9дТЗнЕФ103.7ЕуНЕжС102.8ЕуЁЃ

жаШеЪБИєЮхФъжиЦєЛѕБвЛЅЛЛ ЙцФЃ2000вкОЙњЮёдКХњзМЃЌ2018Фъ10дТ26ШеЃЌжаЙњШЫУёвјаагыШеБОвјааЧЉЪ№СЫжаШеЫЋБпБОБвЛЅЛЛавщЃЌжМдкЮЌЛЄСНЙњН№ШкЮШЖЈЃЌжЇГжЫЋБпОМУКЭН№ШкЛюЖЏЗЂеЙЁЃавщЙцФЃЮЊ2000вкдЊШЫУёБв/34000вкШедЊЃЌавщгааЇЦкШ§ФъЃЌОЫЋЗНЭЌвтПЩвдеЙЦкЁЃ

ХЗжобыаа10дТШчЦкАДБјВЛЖЏ ЕТРЛљНВЛАгЅжаДјИыжмЫФ(10дТ25Ше)ХЗжобыаа10дТШчЦкЮЌГжжївЊдйШкзЪРћТЪ0%ЁЂБпМЪНшДћРћТЪ0.25%КЭДцПюЛњжЦРћТЪ-0.40%ВЛБфЃЌДг2018Фъ10дТЗнЦ№НЋУПдТОЛзЪВњЙКеЎЙцФЃНЕжС150вкХЗдЊЃЌжБЕН2018Фъ12дТЃЌдЄМЦНЋгк2018Фъ12дТжЎКѓНсЪјЙКеЎЁЃ

ЯћЗбепжЇГіЪЦЭЗЧПОЂ УРЙњШ§МОЖШGDPдіЫйДя3.5%УРЙњЕБЕиЪБМф10дТ26ШеЃЌУРЙњЩЬЮёВПЙЋВМЪ§ОнЯдЪОЃЌУРЙњШ§МОЖШЪЕМЪGDPФъЛЏМОЛЗБШГѕжЕдіМг3.5%ЃЌдЄЦкдіМг3.3%ЃЌЧАжЕдіМг4.2%ЁЃЫфШЛВЛМАЩЯМОЖШБэЯжЃЌЕЋУРЙњШ§МОЖШGDPдіЫйДД2015ФъвдРДзюМбЭЌЦкБэЯжЁЃ

УРЙњ9дТPCEЮяМлжИЪ§ЭЌБШді2%УРЙњЩЬЮёВП10дТ29ШеЗЂВМЕФЪ§ОнЯдЪОЃЌУРЙњ9дТPCEЮяМлжИЪ§ЭЌБШді2%ЃЌЗћКЯЪаГЁдЄЦкЃЌЕЭгкЧАвЛдТЕФ2.2%ЃЛЛЗБШді0.1%ЃЌгыдЄЦквдМАЧАвЛдТГжЦНЁЃ9дТКЫаФPCEЮяМлжИЪ§ЭЌБШді2%ЃЌгыдЄЦквдМАЧАвЛдТГжЦНЃЛЛЗБШді0.1%ЃЌгыдЄЦкКЭЧАвЛдТГжЦНЁЃ

ХЗдЊЧјОМУЕкШ§МОЖШЛЗБШдіЗљЗХЛКжС0.2ЃЅ10дТ30ШеХЗУЫЭГМЦОж30ШеЗЂВМЕФГѕВНЭГМЦЪ§ОнЯдЪОЃЌХЗдЊЧјНёФъЕкШ§МОЖШЙњФкЩњВњзмжЕ(GDP)ЛЗБШдіЫйНјвЛВНЗХЛКжС0.2%ЃЌЕЭгкЕкЖўМОЖШ0.4%ЕФдіЫйЁЃ

УРЙњ10дТADPОЭвЕШЫЪ§діМг22.7ЭђШЫУРЙњ10дТADPОЭвЕШЫЪ§діГЄ22.7ЭђШЫЃЌДѓЗљКУгкдЄЦкЕФ18.7ЭђШЫЁЃУРЙњОЭвЕЪаГЁБэЯжЧПЪЦЁЃ

ЃЈЖўЃЉЙњФкШШЕу

9дТВЦаТжаЙњЗўЮёвЕPMIЩ§жС53.1 ДДШ§ИідТаТИп9дТВЦаТжаЙњЭЈгУЗўЮёвЕОгЊЛюЖЏжИЪ§ЃЈЗўЮёвЕPMIЃЉЮЊ53.1ЃЌИпгк8дТ2ИіАйЗжЕуЃЌДДШ§ИідТаТИпЃЌЕЋШдШѕгкФъГѕЃЌвВЕЭгкРњЪЗОљжЕЁЃОЁЙмЗўЮёвЕМгЫйдіГЄЃЌЕЋЪмжЦдьвЕдіЫйМѕШѕЕФгАЯьЃЌ9дТВЦаТжаЙњзлКЯPMIЮЊ52.1ЃЌИпгк8дТ0.1ИіАйЗжЕуЁЃ

9дТВЦаТжаЙњжЦдьвЕPMIЮЊ50 ЛЗБШЛиТф0.6ИіАйЗжЕу9дТВЦаТжаЙњжЦдь

вЕВЩЙКОРэШЫжИЪ§ЃЈPMIЃЉЮЊ50ЃЌЕЭгк8дТ0.6ИіАйЗжЕуЃЌТфдкШйПнЗжНчЯпЩЯЃЌЮДФмбгајДЫЧАСЌај15ИідТЕФРЉеХЬЌЪЦЁЃ

ЩчПЦдКЃКШ§МОЖШжаЙњОМУдіЫйНЋНјвЛВНЗХЛКжС6.6%ГѕВНдЄМЦ2018ФъЕкШ§МОЖШжаЙњОМУдіГЄЫйЖШаЁЗљЗХЛКжС6.6%ЃЌЕкЫФМОЖШНјвЛВНЛиТфжС6.5%ЁЃдЄМЦ2018ФъЧАШ§МОЖШжаЙњGDPРлМЦдіГЄ6.7%ЃЌШЋФъОМУдіГЄ6.6%зѓгвЁЃдкВЩШЁБивЊЕФеўВпДыЪЉКѓЃЌдЄМЦ2019ФъжаЙњОМУдіГЄ6.3%зѓгвЁЃ

НЕзМНёШеТфЕи 4515вкдЊMLFВЛдйајзїШЫУёвјаа10дТ15ШеЙЋИцГЦЃЌЯТЕїДѓаЭЩЬвЕвјааЁЂЙЩЗнжЦЩЬвЕвјааЁЂГЧЪаЩЬвЕвјааЁЂЗЧЯигђХЉДхЩЬвЕвјааЁЂЭтзЪвјааШЫУёБвДцПюзМБИН№ТЪ1ИіАйЗжЕуЃЌЕБШеЕНЦкЕФжаЦкНшДћБуРћЃЈMLFЃЉВЛдйајзіЁЃ

2018Фъ9дТЗнОгУёЯћЗбМлИёЭЌБШЩЯеЧ2.5%2018Фъ9дТЗнЃЌШЋЙњОгУёЯћЗбМлИёЭЌБШЩЯеЧ2.5%ЁЃ1-9дТЦНОљЃЌШЋЙњОгУёЯћЗбМлИёБШШЅФъЭЌЦкЩЯеЧ2.1%ЁЃ

2018Фъ9дТЗнЙЄвЕЩњВњепГіГЇМлИёЭЌБШЩЯеЧ3.6%2018Фъ9дТЗнЃЌШЋЙњЙЄвЕЩњВњепГіГЇМлИёЭЌБШЩЯеЧ3.6%ЃЌЛЗБШЩЯеЧ0.6%ЁЃЙЄвЕЩњВњепЙКНјМлИёЭЌБШЩЯеЧ4.2%ЃЌЛЗБШЩЯеЧ0.6%ЁЃ1-9дТЦНОљЃЌЙЄвЕЩњВњепГіГЇМлИёБШШЅФъЭЌЦкЩЯеЧ4.0%ЃЌЙЄвЕЩњВњепЙКНјМлИёЩЯеЧ4.5%ЁЃ

быааЃК9дТаТдіШЫУёБвДћПю1.38Эђвк M2ЭЌБШді8.3%9дТФЉЃЌЙувхЛѕБв(M2)грЖю180.17ЭђвкдЊ,ЭЌБШдіГЄ8.3%ЃЌдіЫйБШЩЯдТФЉИп0.1ИіАйЗжЕуЃЌБШЩЯФъЭЌЦкЕЭ0.7ИіАйЗжЕуЃЛЯСвхЛѕБв(M1)грЖю53.86ЭђвкдЊ,ЭЌБШдіГЄ4%ЃЌдіЫйБШЩЯдТФЉИп0.1ИіАйЗжЕуЃЌБШЩЯФъЭЌЦкЕЭ10ИіАйЗжЕуЃЛСїЭЈжаЛѕБв(M0)грЖю7.13ЭђвкдЊ,ЭЌБШдіГЄ2.2%ЁЃЧАШ§МОЖШОЛЭЖЗХЯжН№609вкдЊЁЃ

2018ФъЧАШ§МОЖШЩчЛсШкзЪЙцФЃдіСПЭГМЦЪ§ОнБЈИцГѕВНЭГМЦЃЌ9дТФЉЩчЛсШкзЪЙцФЃДцСПЮЊ197.3ЭђвкдЊЃЌЭЌБШдіГЄ10.6%ЁЃЧАШ§МОЖШЩчЛсШкзЪЙцФЃдіСПРлМЦЮЊ15.37ЭђвкдЊЃЌБШЩЯФъЭЌЦкЩй2.32ЭђвкдЊЁЃ

9дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖюдіГЄ9.2%2018Фъ9дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю32005вкдЊЃЌЭЌБШУћвхдіГЄ9.2%ЁЃ2018Фъ1-9дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю274299вкдЊЃЌЭЌБШдіГЄ9.3%ЁЃ

9дТЗнЙцФЃвдЩЯЙЄвЕдіМгжЕдіГЄ5.8%2018Фъ9дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШЪЕМЪдіГЄ5.8%ЃЌБШ8дТЗнЛиТф0.3ИіАйЗжЕуЁЃДгЛЗБШПДЃЌ9дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕБШЩЯдТдіГЄ0.50%ЁЃ1-9дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ6.4%ЃЌдіЫйНЯ1-8ЗнЛиТф0.1ИіАйЗжЕуЁЃ

Ш§МОЖШШЋЙњЙЄвЕВњФмРћгУТЪЮЊ76.5% ЭЌБШЯТНЕ0.3ИіАйЗжЕуОнЙњМвЭГМЦОж10дТ20ШеЯћЯЂЃЌ2018ФъШ§МОЖШЃЌШЋЙњЙЄвЕВњФмРћгУТЪЮЊ76.5%ЃЌБШЩЯФъЭЌЦкЯТНЕ0.3ИіАйЗжЕуЁЃЧАШ§МОЖШЃЌШЋЙњЙЄвЕВњФмРћгУТЪЮЊ76.6%ЃЌгыЩЯФъЭЌЦкГжЦНЁЃ

жаЙњОМУЃКЮШЕФИёОж НјЕФЬЌЪЦ10дТ19ШеЃЌЧАШ§МОЖШжаЙњКъЙлОМУЪ§ОнГіТЏЃКГѕВНКЫЫуЃЌЧАШ§МОЖШЙњФкЩњВњзмжЕ(GDP)650899вкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄ6.7%ЁЃЗжМОЖШПДЃЌвЛМОЖШЭЌБШдіГЄ6.8%ЃЌЖўМОЖШЭЌБШдіГЄ6.7%ЃЌШ§МОЖШЭЌБШдіГЄ6.5%ЁЃ

1-9дТЗнШЋЙњЙцФЃвдЩЯЙЄвЕЦѓвЕРћШѓдіГЄ14.7%1-9дТЗнЃЌШЋЙњЙцФЃвдЩЯЙЄвЕЦѓвЕЪЕЯжРћШѓзмЖю49713.4вкдЊЃЌЭЌБШдіГЄ14.7%ЃЌдіЫйБШ1-8дТЗнЗХЛК1.5ИіАйЗжЕуЁЃ

жаЙњ10дТЙйЗНжЦдьвЕPMI50.22018Фъ10дТЗнЃЌжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ50.2%ЃЌБШЩЯдТЛиТф0.6ИіАйЗжЕуЃЌжЦдьвЕзмЬхМЬајдЫаадкРЉеХЧјМфЃЌЕЋРЉеХЫйЖШЗХЛКЁЃ2018Фъ10дТЗнЃЌжаЙњЗЧжЦдьвЕЩЬЮёЛюЖЏжИЪ§ЮЊ53.9%ЃЌБШЩЯдТЛиТф1.0ИіАйЗжЕуЃЌБэУїЗЧжЦдьвЕМЬајБЃГждіГЄЬЌЪЦЃЌдіЫйгаЫљЗХЛКЁЃ2018Фъ10дТЗнЃЌзлКЯPMIВњГіжИЪ§ЮЊ53.1%ЃЌБШЩЯдТЛиТф1.0ИіАйЗжЕуЃЌБэУїЮвЙњЦѓвЕЩњВњОгЊЛюЖЏбгајРЉеХЬЌЪЦЃЌЕЋдіЫйгаЫљЗХЛКЁЃ

10дТВЦаТжаЙњжЦдьвЕPMIЮЊ50.1 ЛЗБШЮЂЩ§0.1ИіАйЗжЕуОнВЦаТЭј11дТ1ШеЯћЯЂЃЌ10дТВЦаТжаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§ЃЈPMIЃЉЮЊ50.1ЃЌИпгк9дТ0.1ИіАйЗжЕуЃЌЯдЪООМУЮЂЗљРЉеХЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ