【宏观】

1、中央政治局会议:今年下一阶段,要毫不放松常态化疫情防控,着力做好经济社会发展各项工作。积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,就业优先政策要全面强化。要加大宏观政策实施力度,着力稳企业保就业。

2、4月,全国规模以上工业增加值同比增长3.9%;社会消费品零售总额28178亿元,同比下降7.5%。1-4月,全国固定资产投资(不含农户)136824亿元,同比下降10.3%,降幅比1-3月收窄5.8个百分点。4月,城镇调查失业率6.0%。4月国民经济运行延续了3月恢复改善的势头。当然,这些指标的改善有一定补偿性恢复的性质。

3、中国商务部原副部长魏建国预计,今年中国消费规模有望达到45万亿元(人民币),成为全球第一大市场;吸收外资也有望超过去年。

4、央行:开展1000亿元1年期MLF操作,中标利率2.95%。当日无逆回购和MLF到期。

5、美国商务部:4月,美国零售销售环比下降16.4%,为1992年有记录以来最大降幅。此外,4月工业产出环比下降11.2%,续刷纪录新低。

6、美国国会众议院15日投票通过一项总额高达3万亿美元的资金援助计划,以应对新冠疫情对美国经济的冲击。不过,该计划很可能在参议院受阻。

【期货】

铅:上周五沪铅2006合约开于13895元/吨,盘初沪铅窄幅围绕均线震荡为主,后沪铅小幅冲高后回落至13850元/吨,涨15元/吨,涨幅为0.11%,持仓量减少1562手至19780手。沪铅录得小阴线,暂处于20日均线上方,短期沪铅或窄幅震荡为主。

锌:上周五夜盘沪锌主力开盘16415元/吨,最高16525元/吨。最低16365元/吨,收盘16435元/吨。夜盘多品种价格反弹,锌相对弱势,lme基本金属今日开盘价格小幅上涨,预计内盘开盘小幅更涨,预计今日沪锌震荡偏强运行。

【产业】

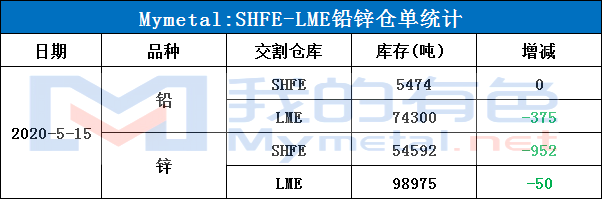

库存:

1、特斯拉:公司重新开放工厂的申请获得县政府批准。

铅

现货铅:上周周初期铅开盘冲高至万四上方,现货市场国产有驰宏以及水口山到货,货源增加,持货商库挺价情绪较前周有所缓和,国产报在6+300附近,但下游购买意愿不高,刚需接厂提贴水货源或再生为主,散单市场成交有限;周末市场2005合约交割,市场现货紧张,期铅自周中下跌后再度上行,因再生贴水扩大,下游电池厂转采再生增多,原生现货市场成交较为平淡。

还原铅:上周主流地区还原铅供应减少,流通货源紧俏,整体成交清淡。据Mymetal调研,周内铅价波动较大,尤其周三、周四下挫比较严重,还原铅采购价跟跌,非持证炼企的利润下滑,甚至出现亏损情况,企业的生产积极性不高;叠加新投再生铅企业增加,对废电瓶的需求量大,非持证炼企原料采购不畅。据河北、河南、安徽地区客户反映当前还原铅炼企停产较多,加之铅价走弱,持货商捂货惜售,出货意愿很差,致使市场还原铅供应大大减少。周五,铅价企稳,还原铅报价坚挺,北方地区采购价有所上调。整体而言,周内成交欠佳。

废电瓶:上周废电瓶市场报价坚挺,各类电瓶的周均价较前周有50元/吨的下调,成交价或更高。周一河北、广东、湖北地区的部分企业电瓶价格有50-100元/吨的下调,其他企业表示低价难采挺价补库;周二铅价大幅上调,废电瓶报价跟涨50-100元/吨不等,多数地区反馈高价收货不错,也有部分企业反馈废电瓶贸易商继续看涨惜售,成交稍弱;周三铅价回落,大部分地区的回收价格下调50-100元/吨不等,但尚有部分企业挺价收货,表示成交尚可但利润欠佳;周四、周五废电瓶报价盘整为主,低价难采。

锌

现货锌:上周上海市场 0#锌锭主流成交于16600-17040元/吨,周均价为 16802 元/吨,降幅0.24%。冶炼厂正常发货,不少进口锌流入市场,周一周二锌价上涨,贸易商商正常出货,但下游畏高,市场整体成交偏差,周三至周五,沪锌下跌,贸易商挺升水出货,下游逢低采购,又适逢周末补库,整体成交尚可。

镀锌:上周国内热轧板卷市场上涨为主。全国24个主要市场3.0mm热轧板卷价格均价为3603元/吨,较前周价格上涨50元/吨;4.75mm 热轧板卷均价为 3544 元/吨,较前周价格上涨49元/吨。上周期卷震荡调整为主,贸易商心态谨慎乐观为主。东北镀锌库存2.35万吨,东北彩涂库存1.4万吨。目前大户每日成交150吨左右,中小贸易商成交20吨左右。市场方面:下游客户按需采购为主,市场整体库存下降缓慢。预计本周东北镀锌价格或将震荡运行为主。

锌合金:全国锌合金各主流市场成交依旧偏弱。各地连续两周周度产量下降。江苏地区,订单相对稳定,环保压力较小。当地合金企业加工费保持平稳,暂时未松动。浙江地区,加工费有所松动,品牌发大厂实际现金价有所优惠,但成交订单尚未明显增加。企业更多是稳生产,保员工。尽管生意艰难,企业为了现金流稳定,现金价相对优惠。相对而言,宁波,温州地区订单变动较小。福建地区,再生废料难收,系数依旧偏高,利润微薄。生意较淡,没有亮点。广东地区,锌锭原料相对华东便宜,但架不住更弱的消费。湖南地区,压铸锌合金品牌大厂依旧降价促销。综上,节后第二周,锌合金行业消费继续看淡。

氧化锌:上周原材料锌锭价格下行,但氧化锌实际成交价格较前周并无太大变化。当前锌价下滑,而氧化锌价格维持平稳。主要是由于当前氧化锌厂原料价格偏高,厂家利润空间小,此外氧化锌厂家对原料锌锭走势持观望状态,预期后期的锌价可能回调或等待锌价跌幅加深后再做调整。锌锭走势不明朗情况下,加重了氧化锌市场的观望气氛,大多氧化锌厂家出货情况一般,除中大型氧化锌厂家有固定合作厂家之外,都是按照客户订单生产,库存很低。小型企业均受原料下行的影响,市场交投气氛冷淡,一些企业有所减产甚至是停产。近期原材料锌锭持低位震荡行情的可能性较大,加上锌渣锌灰供应不足,在下游买盘不振的背景下,预计本周氧化锌市场仍延续将小幅波动走势。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。