一、锌市行情回顾

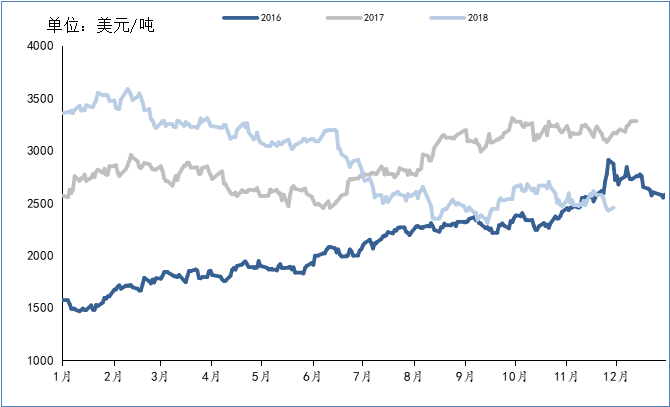

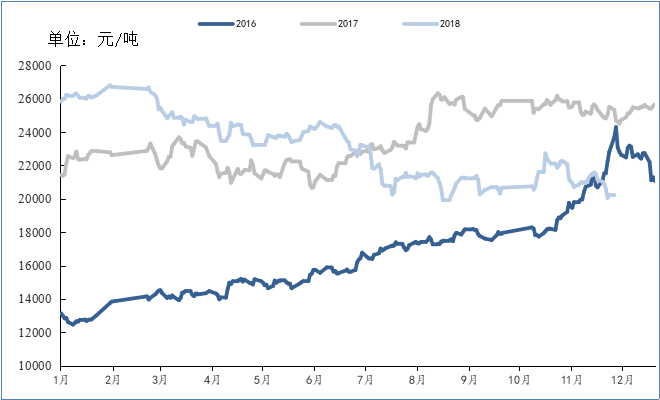

2016年全球锌精矿紧缺,致使锌价单边上扬,LME锌价高至2985美元/吨,沪锌高至25060元/吨。2017年锌精矿紧缺传导至冶炼环节,锌锭社会库存处于历史低位,看多情绪推动锌价再创十年新高,高点达26935元/吨。2018年随着矿山的陆续投产,锌矿供给结构开始转为宽松,锌价在年初再创新高后大幅回落,LME3月锌价高点3582美元/吨,沪锌主力高点定格在27055元/吨。随后由于中美贸易摩擦的加剧及国内宏观经济的持续悲观,有色金属开始大幅走弱,截至12月3日LME3月锌价收于2575.5美元/吨,沪锌主力收于20820元/吨。

图一:LME3月锌价收盘价

数据来源:LME

图二:沪锌主力合约收盘价

数据来源:SHFE

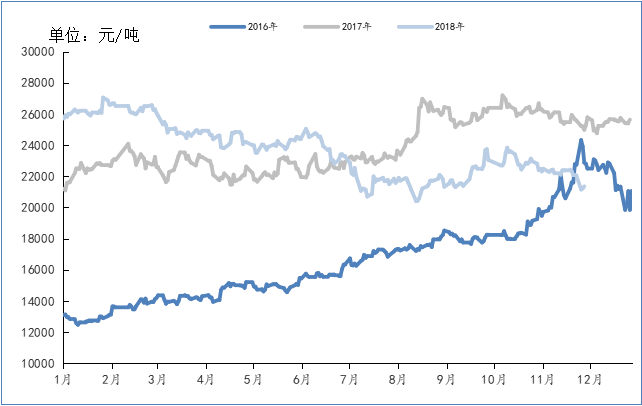

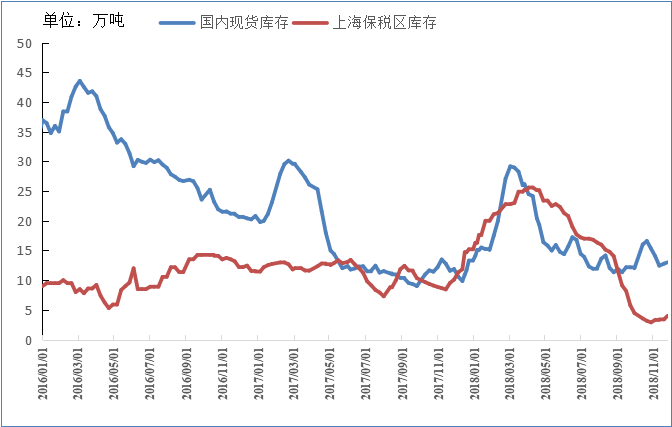

图三:2016~2018年锌锭现货走势图

数据来源:我的有色网

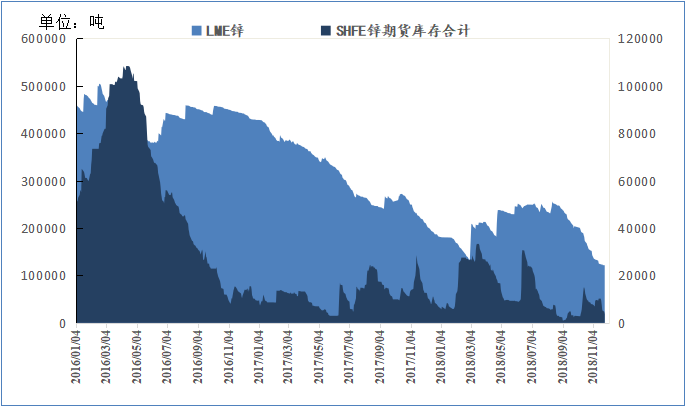

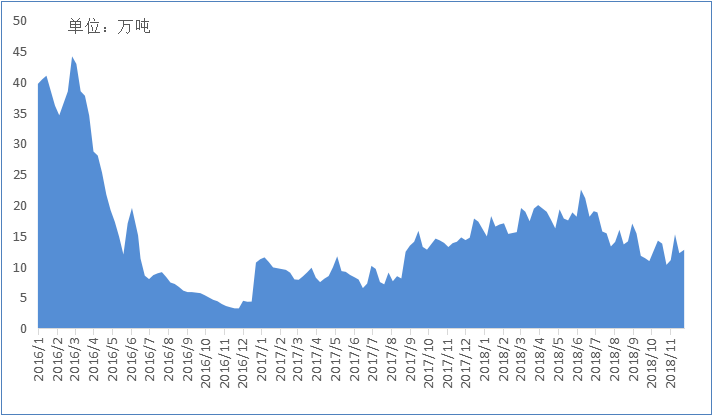

库存方面。期货库存在2016年初的45万吨下行到2018年2月的13万吨左右,振幅超过300%。期货库存在一季度快速下滑后开始反弹,二、三季度开始逐步抬升,从三季度末开始再度去库,截至11月30日,LME锌期货库存为11.75万吨,SHFE锌期货库存为1798吨,处于历史的低位,且尚未有停止下降的趋势。2018年国内的现货库存和期货库存的走势大体相似,在一季度小幅反弹之后开始连续下跌,截至11月30日,我的有色网统计的国内现货库存为11.42万吨。

图四:LME锌期货库存与SHFE锌期货库存

数据来源:LMESHFE

图五:国内锌锭库存

数据来源:我的有色网

二、锌精矿市场

2017年底预计2018年实际的增量不到50万吨,今年基本符合预期,2019年国外矿山将进一步复产。2018年预计有26.3万吨左右新增产能,由于环保安监等问题,复产进程缓慢,目前来看仅有不到10万的增量。

图六国产锌精矿产量

数据来源:国家统计局

2018年1-10月份,国产锌精矿产量251.5万吨,同比下滑27.21%;1-10月进口锌精矿数量262.48万吨,进口锌精矿同比上涨29.13%。

图七进口锌精矿数量

数据来源:海关总署

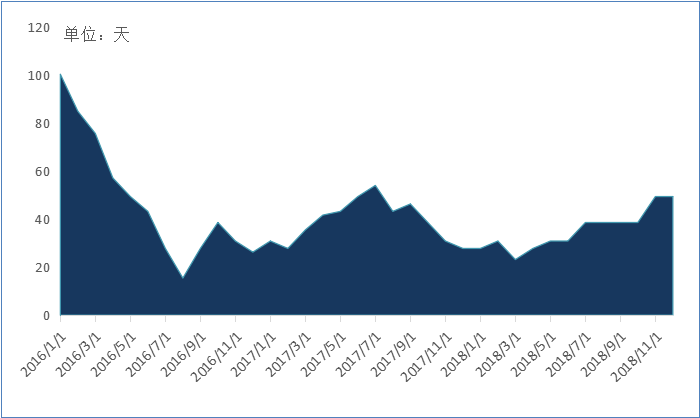

截至到11月30日,锌精矿港口库存14.3万吨,较去年同期增长0.35%。截止到11月30日,北方地区的冶炼厂原料库存40天左右,南方地区30天左右,去年同期北方地区30天,南方地区20天左右。今年进口矿增多补充国内锌矿供应的缺口,另外国内冶炼厂主动缩减产能,锌矿供应显充足。

图八锌精矿港口库存

数据来源:我的有色网

图九冶炼厂原料库存

数据来源:我的有色网

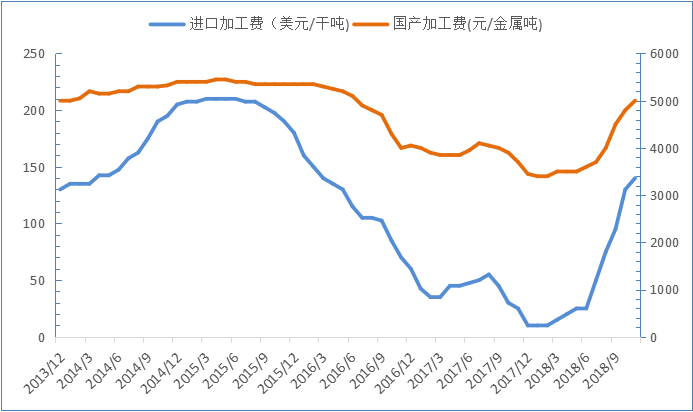

截止到11月底,国产锌精矿加工费5200元/吨,去年同期3700元/吨;进口加工费140美元/吨,去年同期25美元/吨。加工费上涨得益于国外矿山复产以及国内下半年冶炼厂减产。

图十锌精矿加工费情况

数据来源:我的有色网

三、精炼锌市场

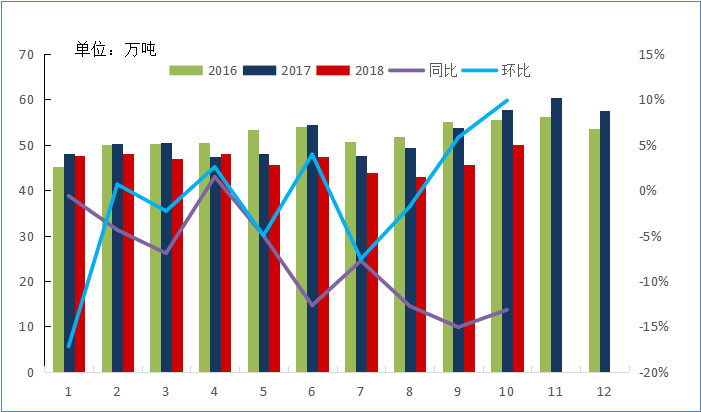

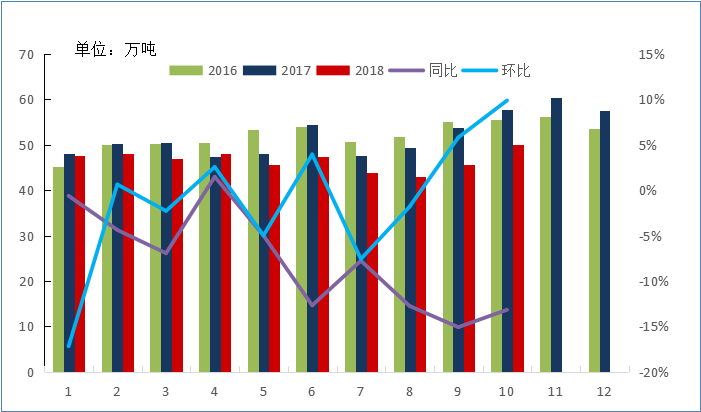

据我的有色网统计,2018年国产锌精矿加工费整体呈现上扬态势,上半年因矿的紧缺尚未得到明显缓解,矿山赚取高额利润,炼厂加工费始终处于低位,浮动运行在3300-3800元/吨;下半年随着海外矿山的陆续复产,加之年中炼厂的集中检修,矿的供应也随之增加,下半年炼厂加工费抬升较为明显,三季度全国炼厂加工费提升至3700-4300元/吨;步入四季度国家严查环保问题,在其影响下部分炼厂产能受限,开工率普遍偏低,故今年冬储力度较往年偏弱,矿山只好被迫让利,炼厂加工费飚至4800-5200元/吨,预计12月加工费还有200-300的上升空间。根据数据显示,1-10月国内累计锌产量465万吨,同比减少3.1%;虽说东岭现已满负荷生产,但因汉中减产及株冶搬迁的影响,预计11、12月锌锭产量增幅有限;1-10月进口精炼锌约51万吨,同比增加13%,目前进口窗持续关闭,后续还应关注港口升贴水及国内库存变化。

图十一国产锌锭产量及同环比

数据来源:国家统计局

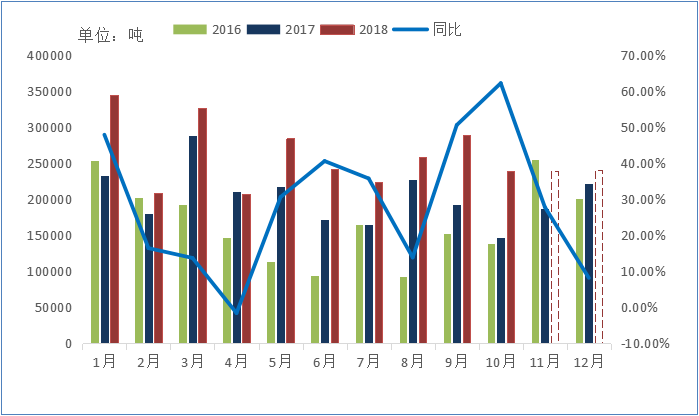

四.锌下游市场

2018年国际贸易摩擦不断,国内环保因素趋严,锌锭价格也是跌宕起伏,镀锌是锌锭下游消费的主力,占比56%。而镀锌板消费占锌锭消费的22%。镀锌板卷主要需求汽车、家电纷纷出现同比下滑的情况,下游需求愈显疲弱。11月份国内镀锌板产量大约为421.38万吨,环比上涨0.25%,同比减少0.16%。国内1-11月份累计产量4040万吨,同比减少0.19%。2018年镀锌出口较少,库存积压。2018年10月份热镀锌出口量71.9万吨,环比下滑13.2%,较17年同期上涨18%。镀锌板卷1-10月份累计出口量为828.4万吨,较去年同期累积787.1万吨,整体出口量小幅上涨5.25%。氧化锌锌消费中占比6%。2018年1-11月氧化锌平均开工率为49.8%,同比去年增加0.02%,以销定产的模式,整体消费与上年持平,氧化锌开工较去年持稳;压铸锌合金锌消费占比13%,2018年1-11月锌合金平均开工率为47.6%,同比去年减少0.17%,旺季不旺,消费动力不足,锌合金开工较去年减弱。

图十二国内镀锌板(卷)产量及表观消费

数据来源:钢联数据

五.展望

2019年锌产业供给相对宽松,锌锭现货、期货同时处于低库存状态,预计2019年锌价波动率会提高。供给端,2016-2017年锌矿处于供给紧缺的状态。随着锌价上涨海内外矿山开始扩产,从2018年开始锌矿供给开始增,供需平衡从短缺开始收窄进而变得宽松。由于矿山复产周期较长,预计2019年锌矿供给还会增加。对于冶炼厂来说,由于锌矿的增加,矿山的主导地位有所下降,加工费也随之不断上调。锌矿增加,加工费也不断上调,冶炼厂有扩产的动力,但是受制于环保端的压力,产能释放有限。库存方面,锌的期货和现货库存都处于历史的低位地位。需求端,宏观经济预计未来2-3个季度还会处于下滑状态,大的拐点仍需耐心等待。锌主要下游镀锌需求增速放缓,但整体依然存在小幅增速;现阶段锌锭库存历史低位,补库过程较为缓慢。

综上所述,预计锌价一季度仍将区间震荡,二三季度下行压力较大。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。