一、2018年铅价走势回顾

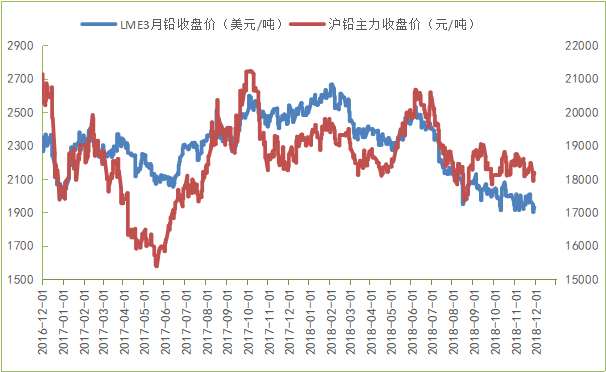

从宏观经济来看,2018年全球各国经济形势强弱分化加大,美国加息与欧日开始收紧货币大闸,中国经济连续下滑,新兴国家危机凸显。从外盘来看,2018年铅价整体处于下行趋势,从年初到高点2668美元/吨,下滑到11月30日的1931美元/吨,库存则从高点的14.4万吨下落到目前的10.52万吨,价格跌幅38.17%,库存下降36.88%。

2018年,铅期价主要经历了两个下跌波段,总体呈现出重心逐渐下降的趋势。年初在美国经济数据回暖以及耶伦(鸽派)尚未联储离职加息预期不强烈,叠加中国和欧元区经济下滑预期不强烈的大背景下,铅期价在二月份创出年内新高。但随后联储换届,加息预期变大,中美贸易争端爆发,铅价开始大幅下跌,在二季度得到了短暂的喘息机会。进入下半年,随着中美贸易争端加码,中国经济下行压力加大,欧元区经济也开始下滑,铅期价再次迎来一轮暴跌。

从影响因素分析,推动价格下跌的主要因素或可归纳为以下三个方面:一是全球宽松的宏观货币政策开始收紧,这其中包括美联储的连续加息,欧洲央行将QE规模缩减至150亿欧元,日本央行货币宽松或已接近极限。二是全球宏观经济以及重点行业的数据的下滑。2018年全球的宏观经济除了美国复苏强劲之外鲜有亮点。欧元区和中国经济走弱,10月份IMF将2018年及2019年全球宏观经济增速预期均由3.9%下调至3.7%,2018年和2019年GDP增速分别从2.3%和2.1%下调到1.8%和1.8%。三是供需方面,根据ILZSG的调研统计2018年全球的金属铅供给大约为1171万吨,而需求为1159万吨,供给处于盈余状态,价格下行压力大。

图一:LME3月铅价与沪铅主力价格

数据来源:LME

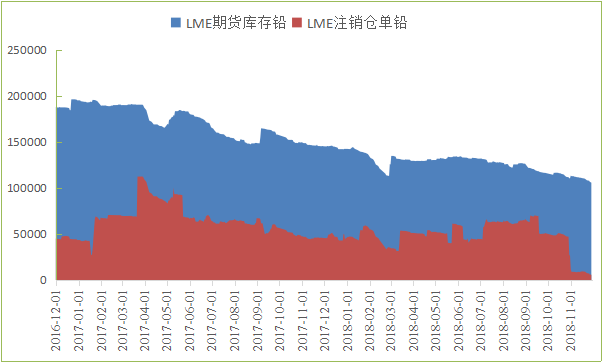

图二:LME铅期货库存与注销仓单

数据来源:LME

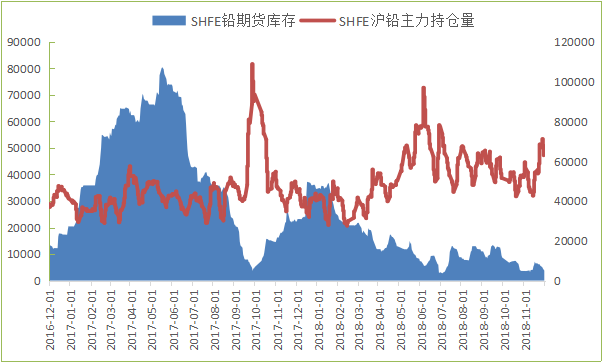

图三:SHFE铅期货库存与沪铅主力持仓量

数据来源:上期所

二、铅市场供需格局分析

2.1、全球市场铅市场供需格局

ILZSG预计2018年全球金属铅产量将受到铅精矿供应紧张的限制,对精炼铅金属的需求将超过供应12.3万吨,处于紧平衡状态。2018年,由于锂电池普及率提高和汽车,摩托车和电动自行车行业增长放缓,中国表观消费量预计将下降0.6%。预计在2019年,中国铅市场的表观消费量将进一步下降1.3%。欧洲表观消费量预计将在2018年和2019年分别提高1.4%和1.8%。美国的铅消费量,预计2018下降0.6%,2019年上升2.5%。总体而言,2018年全球精炼铅需求预计提升0.2%达到1171万吨,2019年需求将提升0.7%达到1179万吨。

根据国际铅锌小组预测,2018年全球铅矿供应量将下降0.4%至458万吨,到2019年将增加4.1%至477万吨。2018年,澳大利亚、中国、哈萨克斯坦和美国的铅精矿产量下降。增量主要来自于一些即将实施的新矿业项目,包括CoeurMining在加拿大的Silvertip矿和Vedanta在南非的Gamsberg矿,这些矿将在2018年第三季度和第四季度才开始投产,因此将对2019年的产量产生更大的影响。另外,古巴和印度也有一定的增长。欧洲,2018的铅矿石产量增长了2.8%,预计2019年产量将进一步增长3.7%。

预计2018年和2019年世界精炼铅金属产量分别增长0.4%至1159万吨和2.2%至1184万吨。2018年精炼铅金属产量略有上升,主要是由于澳大利亚、印度、哈萨克斯坦和美国的增长,预计将抵消加拿大和德国产出的下降和中国1.4%的下降。2019年的产量将受益于欧洲和美国的产量增加,预计欧洲和美国的产量将分别增长3.9%和2.4%。澳大利亚、中国、印度和韩国的精炼铅供应量也有望增加。

表一:全球铅市场供需平衡表

数据来源:ILZSG、我的有色

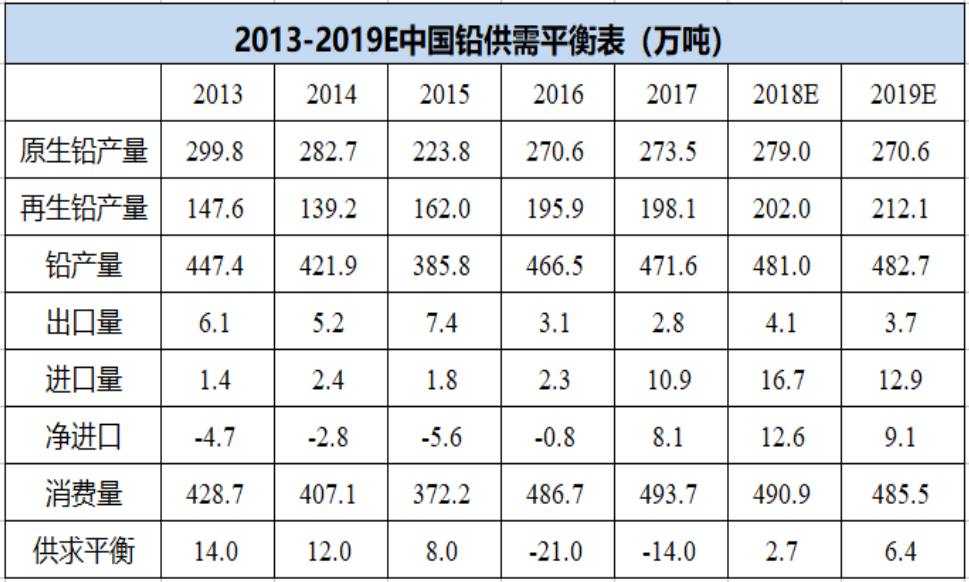

2.2、中国铅市场供给和需求

过去2年国内的铅市场总体处于供给紧缺的状态,对应价格处于高位。由于价格的处于高位,国内冶炼企业有所扩张,但迫于环保压力,总体供给增量不是很大。2018年铅产量预计在481万吨,整体的供给盈余为2.7万吨。预计,未来一段时间供给盈余还将窄幅波动。

根据国家统计局数据显示,截止2018年10底,国内铅累计产量达到396.2吨,相较于去年同期相比增加8.3%。按照这一趋势预计全年国内累计铅产量达481万吨左右。进口方面,2018年1-9月,中国铅进口大约在11.6万吨。

表二:中国铅供需平衡表

数据来源:国家统计局、我的有色

3.1、国内矿供应

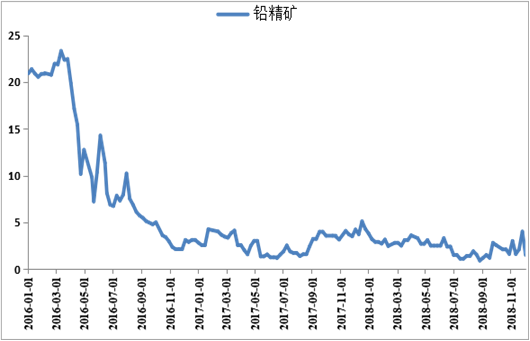

图四:连云港铅精矿到港量(单位:万吨)

数据来源:我的有色

从图四连云港铅精矿到港可以看到,在2016年进口铅矿达到最高点后,随着国外几大著名矿山停产检修的增多,与之相反的是国内矿山的复产,且出矿稳定,品质较高,故近年来进口矿到港量始终在低位附近上下波动。

据我的有色网调查了解,北方冶炼厂虽然有对冬季储备原料的需求,但由于炼厂总体受天气以及环保影响,停产减产占比较多,一定程度上也限制了进口的到港,据我的有色网调查统计,今年整个11月份,连云港铅精矿到港量为12.2万吨,截至11月份,我国今年连云港总到货量为104.73万吨,去年统计截至11月份,连云港总到货量为117.32万,需求下降了12.59万吨,同比降幅为10.73%。

虽然12月份进口窗口仍处于打开状态,但是考虑到环保一直是冬季的主旋律,冶炼厂限产也已为常态,预计12月份连云港到货量与11月份持平或小幅下降。总的来说,随着国内外各大矿山的复产,2018年的全球铅精矿开始增加,供需缺口开始收窄,我的有色预计2019年海外铅精矿增量还会扩大,虽然国内原生铅产量增速下降,但总体来看供需缺口会进一步收窄。

3.2、铅精矿加工费

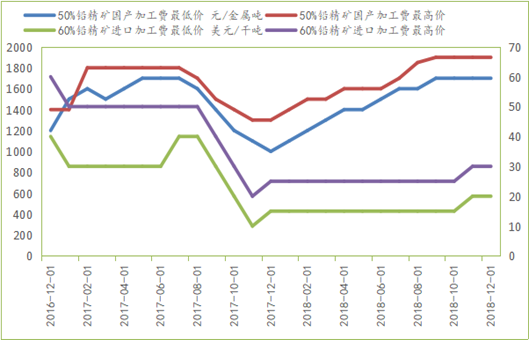

图五:铅精矿加工费

数据来源:钢联数据

从加工费情况来看,进口铅精矿加工从2016年开始处于不断下降的趋势之中。而国内的加工费则从年初开始不断上涨,幅度超过50%,这说明矿端的供应相对充足。

三、现货市场

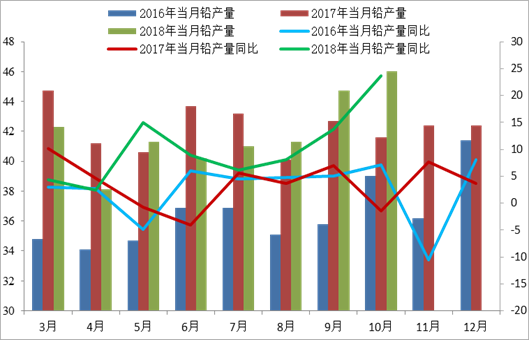

图六:2016-2018年月度铅产量

数据来源:钢联数据

由图可知,2018年5月份受环保影响,原生检修停产,下游提前备库,铅价上行一度刷新历史高位,再生炼企受高利润刺激,积极开工,5月全国铅产增量较多,后蓄企补库完毕,期铅高位不下,下游畏高少采,供给增速趋缓;9月底~10月初,下游处于双节前传统备货需求,原生和再生开工率上调,故炼厂铅锭产量释放较多,10月份全国铅产量为46万吨,同比增加23.7%。

2018年原生冶炼厂除去受环保影响而导致的减产停产,正常生产较多;再生企业,安徽地区再生企业与上市蓄企建立战略合作,炼企技改并扩大产能,预计2019再生企业技改投产后,整个安徽地区的再生铅产量将增加60万吨左右。

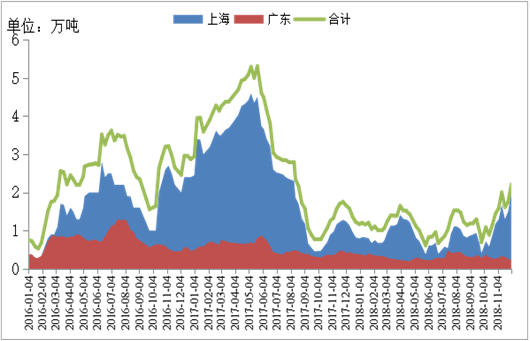

图七:沪粤两地铅库存

数据来源:我的有色

由图可知,历经2017年9月中旬铅锭库存的历史低位0.77万吨后,今年5月份由于环保来势汹汹,导致冶炼厂停产减产较多,上游供应收紧,下游提前备库消耗旺季,社会库存快速下降,至5月中旬以至6000吨以下,创近年来新低,之后随着国内供应增加,叠加进口铅锭流入作为补充,社会库存再度累积;9~10月份,蓄企双节前积极备库,社会库存下降明显,截至11月份,今年社会总库存为58.31万吨,去年同期数量为140.80万吨,库存同比减少了近一半,降幅为58.59%。

12月份预计进口窗口的打开,进口仍将增加,叠加目前铅价处于高位,再生企业受高利润刺激,开工积极性较高,即使原生铅锭供应偏紧,但总体供给面上的压力较小,考虑到下游有年末冲量的必要,我们预计12月份社会库存增量或将放缓,且了解到2019年原生增产以及安徽等地区再生企业技改后投产,社会供应将趋向宽松。

四、下游蓄电池

2018年环保事件密集,叠加5月份国家颁布的《电动自行车安全技术规范》,即电动自行车新国标,其对车速限值、整车质量、脚踏骑行能力等主要技术指标做了重大调整,此标准的发布实施将对中国电动车产业带来前所未有的变革。据我的有色网了解,大型蓄企的研发技术成熟以及成果已有显现,整体影响有限,但在中小型蓄企中则进行了一次大洗牌,企业或面临重组,或遭永久性封停,致使今年整体的蓄企开工率普遍落后与往年。

截至11月底,据我的有色网调查统计,11月份铅酸蓄电池的整体开工率为55.87%,环比下降14.4%,同比下降17%。12月份考虑到有企业存在年末冲量计划,预计12月份蓄企开工率或将上调至63~70%左右。且在2018年5月15日-2019年4月14日这一过渡期内,“超标”的电动车给企业和个人允许的消化时间,过渡期后的新国标正式执行,市场上电动车或将需要全部换血,故预计用铅量将增加,我的有色网预计2019年整体蓄电池的开工率将上涨4%~8%。

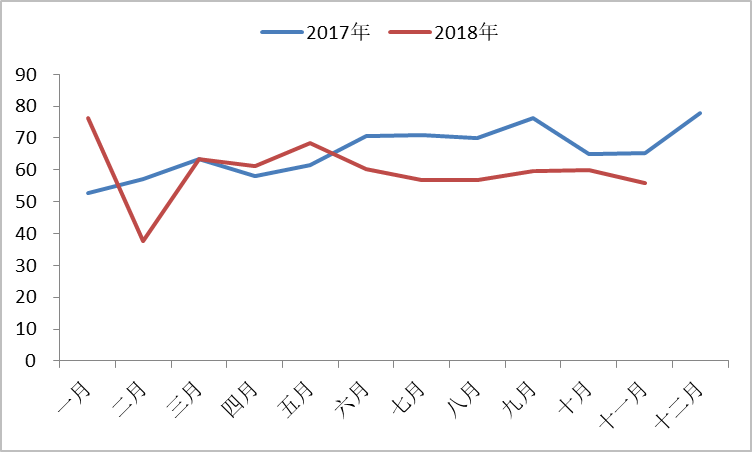

图八:全国整体蓄电池开工率(单位:%)

数据来源:我的有色网

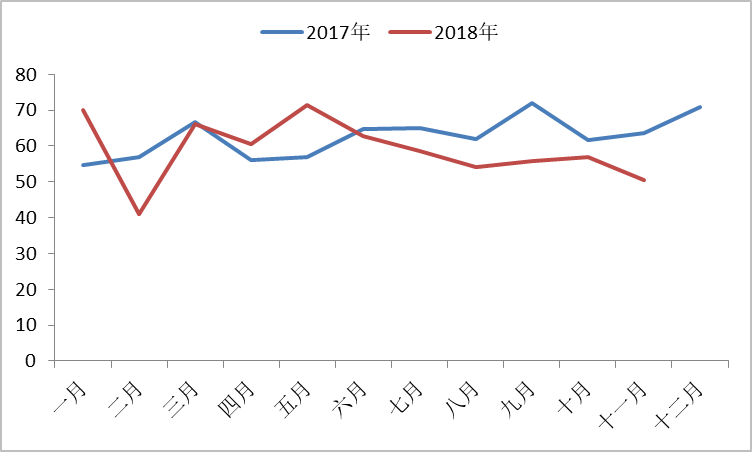

图九:起动型铅酸蓄电池开工率(单位:%)

数据来源:我的有色网

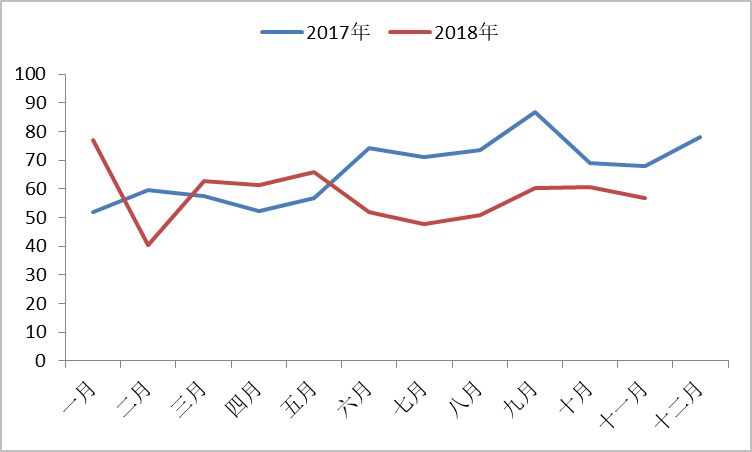

图十:动力型蓄电池开工率(单位:%)

数据来源:我的有色网

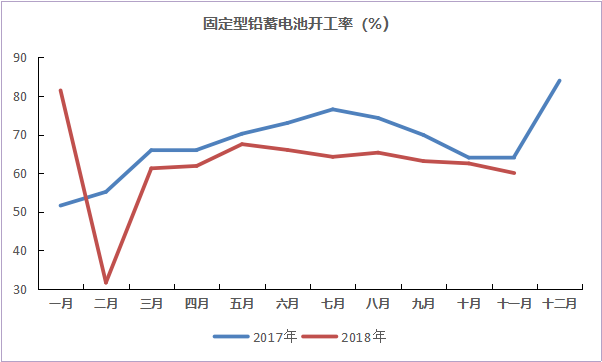

图十一:固定型蓄电池开工率(单位:%)

数据来源:我的有色网

五、废电瓶市场

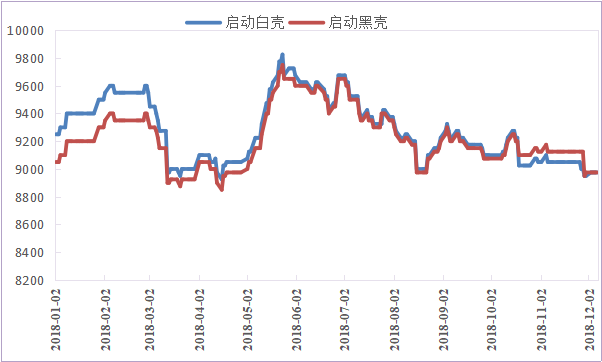

图十二:2018年国内废电瓶价格

数据来源:钢联数据

2018年1-11月份启动白壳和启动黑壳电瓶的价格走势一致,报价区间为8950-9800元/吨。1-2月份白壳和黑壳保持200元/吨的价差,且启动白壳价格较高;3月份至今两种电瓶价格价差缩小至50元/吨以内,并在5月份开始呈现震荡下行格局,8月份开始价格稳定在8900-9200元/吨。

今年国家环保力度增大,废气和排污检查不间断,下游炼企收货和生产收到部分限制,叠加下游消费无明显改善和期铅维持震荡格局,预计12月份价格区间维持在8900-9000元/吨。

六、2019年展望

从宏观层面来看,未来一段时间全球经济下滑或不可避免,预计对铅价有负面影响。但是对于仍然处于供给短缺状态的品种,价格仍然会处于高位,因为产能的释放通常会滞后需求的下滑,经济回落时供需缺口仍然会存在。滞后的时间长度取决于需求回落的速度与产能释放的时间长度。

总之,预计2019年,LME期铅价格仍然会维持震荡走势,2,3季度可能走出底部开启新一轮的行情。国内的铅市场2019年总体处于供给均衡状态,由于各主要铅产区环保政策依然趋严,供给预计不会大幅增加。近期,由于宏观经济下滑压力达,宏观层面利好政策不断出台,对需求有正向影响,综合来考虑,2019年铅价可能会稍强与外盘,预计上半年仍将震荡寻底,下半年或将走出一段不错的行情。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。