2月镍市场回顾:回顾2月份镍市场价格,整体呈阶段性触底反弹之势,LME镍波动幅度较大,2月1日-2月11日累计下跌10.5%,引起市场极度恐慌。此后开启上行通道,2月12日-2月22日累计上涨15.63%。最后一周基本维持8400附近横盘震荡,恐慌情绪得以止缓。

产业新闻:2月14日外媒称,欧盟认定自中俄两国进口的不锈钢倾销对欧盟制造商造成实质损害。征收的反倾销税最高达26.2%。反倾销税自周六起生效,将持续6个月;征税可能延长5年,取决于调查的最终结果。其中,对中国不锈钢的反倾销税率在13.8%至16%之间,对俄罗斯的反倾销税率为19.8%至26.2%。

嘉能可公布了其2015年全年产量报告,报告显示,公司2015年来自自有原料的镍产量在9.62万吨,同比下滑5%,主要是由于Sudbury冶炼厂为期6周的计划关停,以及2014年12月Koniambo炼厂金属泄露事件所导致。包括第三方在内的冶炼产量和2014年持平;2015年第四季度镍产量在2.75万吨,较前一季度环比增长38.89%,同比增长6%。报告预测,2016年嘉能可镍产量预计在11.2-12.0万吨,同比增长16.42-24.74%。

国际镍业研究组织(INSG)2月18日公布的数据显示,2015年全球镍市场录得连续第四年供应过剩,产量超出需求达8.07万吨,因库存大幅增加。公布的数据显示,需求连续第二年下跌,不过过剩量则从2014年的117,600吨下滑。镍产量减少0.8%,从199万吨降至197万吨,为2008年全球经济危机抑制钢铁产需求以来首次按年减少。

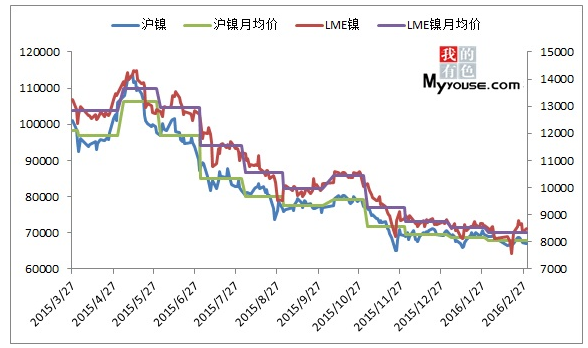

图1:2015-2016年2月沪镍、LME镍价格走势图(数据整理:MysteelData)

一、镍市场简述

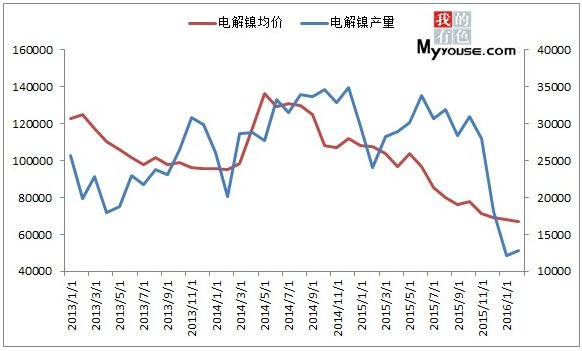

1、中国电解镍主要厂家2月产量1.13万吨

2016年2月中国主要电解镍厂家总计产量约1.13万吨,环比上月减少7.54%,同比去年减少40.69%,在统计的10家企业中,2月份在产的仅有4家,其中山东凯实主要生产钴为主,少量的电解镍为其副产品,所以主要生产厂家仅3家。

3月吉林吉恩以及广西银亿有复产意向,预计3月电解镍产量小幅增加。

图2:2013-2016年2月年电解镍产量与价格走势图(数据来源:Mysteel)

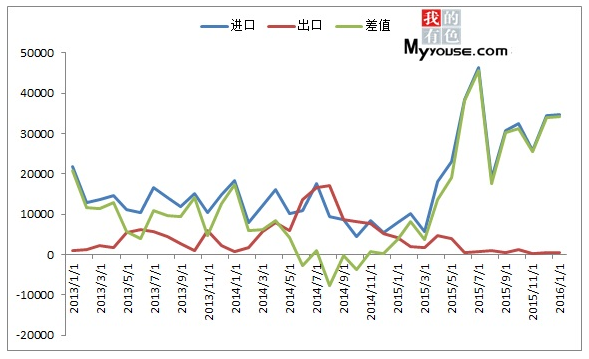

2、1月份未锻轧镍进口环比增加8.53%

12月数据回顾:2015年12月我国未锻轧的非合金镍进口总量34505.77吨,环比增33.45%,同比增518.04%。2015年1-12月累计进口量为294488.83吨,平均24540.7吨/月,全年进口总量较2014年的130617.9吨增125.46%。

2016年1月我国未锻轧的非合金镍进口总量34800.233吨,环比增加8.53%,同比增加336.65%。其中俄镍进口26958.65吨,占总进口量的77.47%。1月份是沪镍主力合约1601的交割月,交割利润使得相对廉价的进口镍板交割需求提振,且随着盘面价格的下行,镍铁的挺价,使镍板终端需求短暂提升,导致电解镍继续维持大量进口。

2016年1月我国未锻轧的非合金镍出口总量558.179吨,环比增加3.89%,主要贸易方式为保税区转口贸易。

图3:2013-2016年1月中国未锻轧镍进、出口走势图(数据整理:MysteelData)

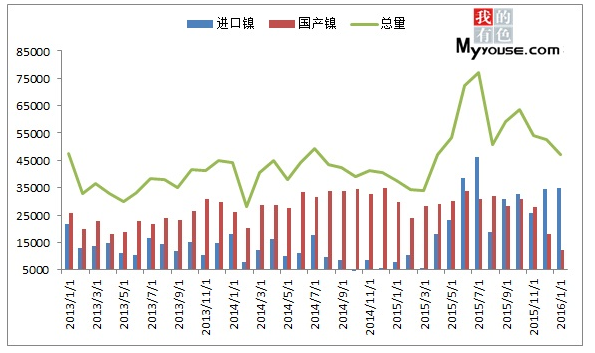

3、电解镍总供应量环比减10.54%

数据显示2016年1月中国电解镍总供应量(进口量+国产量)为47000.00吨,环比减10.54%,同比增24.93%。

图4:2013-2016年1月中国镍供应量走势图(数据整理:MysteelData)

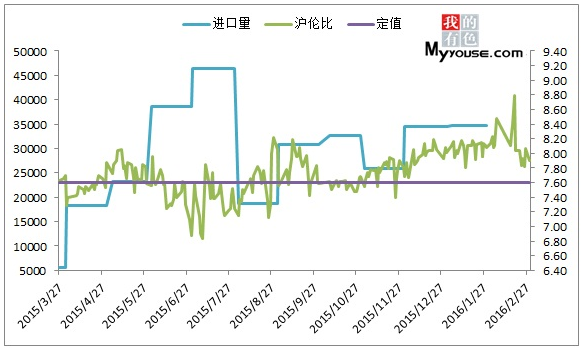

4、镍沪伦比值

图5:2015-2016年2月镍沪伦比值与进口量走势图(数据整理:MysteelData)

二、镍矿市场

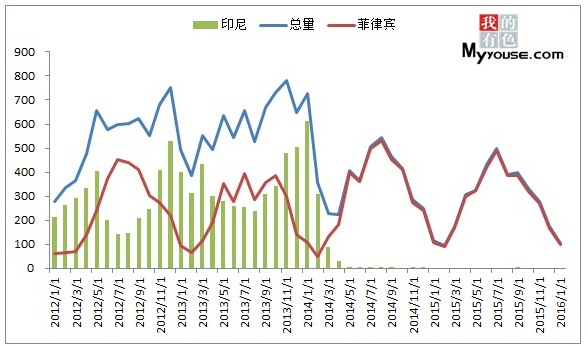

1、国内镍矿库存1月减少明显

截止26日国内12个主要港口镍矿库存1345万吨,较上月减少10万吨,同比减少455万吨。

其中,菲律宾镍矿库存1150万吨,较上月减少5万吨,同比减少115万吨。

印尼镍矿库存195万吨,较上月减少50万吨,同比减少350万吨。

分品位来看,1.4%以下镍矿库存约为570万吨,较上月减少10万吨。1.5%-1.7%镍矿库存520万吨,较上月减少5万吨。1.8%以上镍矿库存255万吨,较上月减少5万吨。

图6:2011-2016年1月镍矿月度库存量走势图(数据来源:Mysteel)

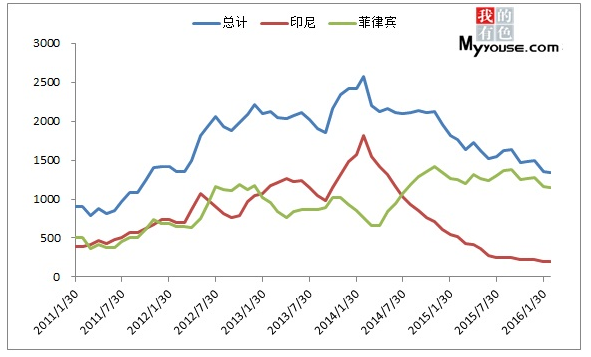

2、镍矿1月份进口量104.2万吨环比下降39.9%

2016年1月镍矿进口总量104.2万吨,环比下降39.9%,同比下降30.2%。

其中,从菲律宾进口97.6万吨,环比下降41.2%,同比下降9.3%。

印尼1月份进口量为0万吨。

印尼2015年1-12月累计进口量为7.3万吨。

图7:2012-2016年1月镍矿进口量对比图(数据整理:Mysteel)

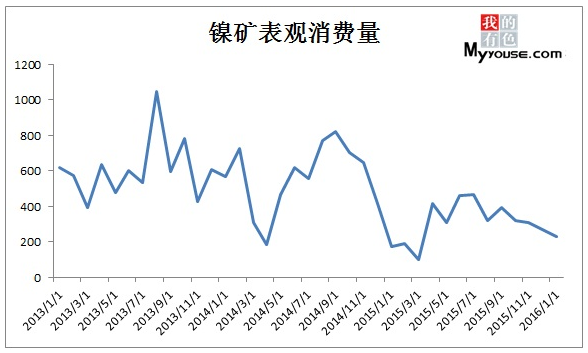

3、镍矿2月份消耗量220万吨环比下降4.3%

据我网不完全统计,2015年2月份镍矿表观消费约为220万吨,环比降4.3%,同比下降15.8%。

图8:2013-2016年2月镍矿表观消费量走势图(数据来源:Mysteel)

镍矿价格目前表现小幅下调,库存整体下滑稍有止缓,因下游消耗较为缓慢。目前市场在经历了前期,较为密集的现货矿成交之后,处于高度观望期。菲律宾雨季对镍矿出口数量影响依旧比较明显,持续走低的开工率和高度观望的市场心态,进一步阻碍供需双方成交。目前1.5%镍矿建议参考价为:CIF24-25美元/吨,较上月继续下调1-1.5美金。

三、镍铁市场概述

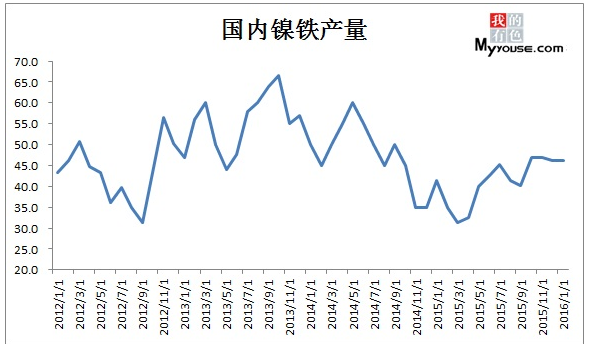

1、国内镍铁2月产量环比呈下行趋势

江苏:2月份江苏地区镍铁产量为7.04万吨,较上月减少4.67万吨。统计产能27万吨,整体开工率约为26%,较上月减少17%。其中,钢厂自用镍铁产量0.2万吨,可流通镍铁量7.02万吨。高镍铁产量6.42万吨。2月份江苏地区镍金属产量约为0.65万吨,较上月减少0.11万吨。

内蒙:纳入统计范围高镍铁生产企业为60家,总产能18.89万吨,截止2月29日在产企业数量7家,具体企业名称:中建金马、化德中泰、硕丰实业、五洲钢业、镍铬和谊、隆盛特钢、鑫泽锰业(上述为简称),2月份总体产量为2.9万吨,开工率15.35%,环比增加2.12%。

辽宁:纳入统计范围高镍铁生产企业为37家,总产能10.69万吨。截止2月29日在产企业数量5家:辽宁宝铂科技、辽宁晟运、宁丰集团、辽宁国润、锦州越华船舶(上述为简称)。整个2月份,该地区开工及生产情况变化小,均保持避峰生产的状态。2月份高镍铁总体产量为1.18万吨,开工率为11.03%,下降0.29%。

山东:1月份镍铁实物吨23.38万吨,较上月增加3万吨,折合成金属量为0.85万吨,较上月增加0.08万吨。本次统计厂家23家,开工仅11家,其中高炉企业8家开工。2月份山东地区开工产量较1月份有所减少,主要是由于春节期间影响以及部分厂家对后期市场悲观看法影响,开工率为57%,减少2.9%。山东地区本月低镍铁厂家减产,元生控股转产中镍铁,冠县顺风金属高炉检修,预计3月份整体产量依旧呈下降趋势。

图9:2012-2016年2月国内镍铁产量走势图(数据来源:Mysteel)

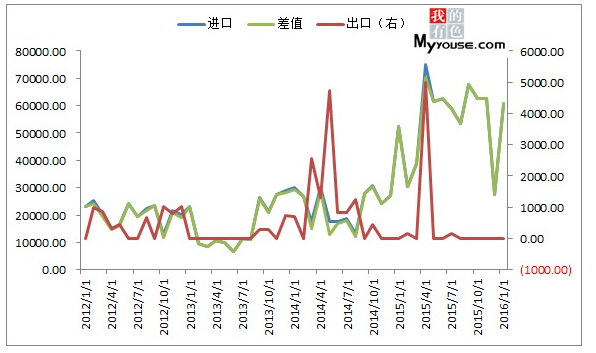

2、中国1月镍铁进口量环比增121.5%

2016年1月我国镍铁进口总量为6.09万吨,环比增加121.5%,同比增16.0%。

图10:2012-2016年1月中国镍铁进、出口走势图(数据整理:MysteelData)

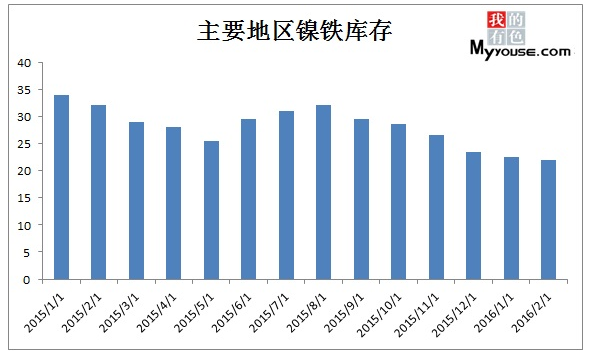

3、镍铁库存继续呈下降趋势

据我网统计,全国主要地区镍铁库存2月份约22万吨,较上月减少0.5万吨。东北地区少量库存有出货迹象,预计3月呈缓慢下降趋势,库存量明显下降预计2016年年中或将出现。

图11:2015年国内镍铁库存走势图(数据来源:Mysteel)

四、3月份镍市预测

预计LME镍3月走势弱中求稳,目前仍运行于布林通道中间线以上位置,从各日均线来看,20日均线8322附近短时有支撑,预计3月份位于8300-8800区间横盘运行。受黑色板块带动影响,也在积极影响有色板块。

市场方面:2月29日,标普500指数收跌15.82点,跌幅0.81%,报1932.23点,2月份累计跌0.4%,为连续第三个月下跌。道琼斯工业平均指数收跌123.47点,跌幅0.74%,报16516.50点。WTI4月原油期货收涨0.97美元,涨幅3%,报33.75美元/桶,创1月6日以来收盘新高。布伦特原油期货收盘上涨2.5%,报每桶35.97美元。

3月份镍矿市场继续表现弱势,成交将逐步改观,不乏低价资源继续出售。国内镍铁市场看似价格平静,但期货价格却经历了一次幅度较大的下跌反弹,根据部分工厂反映:近期接到采购询盘,但考虑到生产成本和镍矿库存较高,目前暂无出售计划,同时年前计划3月份逐步加大开工率的的工厂,既定计划再次推迟。钢厂和镍铁工厂围绕价格博弈较为明显,不锈钢厂加大镍板和低镍铁采购力度,填补了高镍铁减产带来的空缺,从近期出台的高镍铁采购价格来看,张家港浦项位于690-700元/镍,太钢位于700元/镍,基本符合市场预期,形势较为胶着。

综上所述,3月镍价延续弱中求稳态势,镍矿现货后期仍以试探小幅降价为主,镍矿期货或因菲律宾雨季结束,出口量有所增大,价格随之波动,但中品味镍矿降幅有限。

【镍系组】张徐:021-26093219辛娇:021-26093942、王凯:021-26093267