一、铝土矿市场

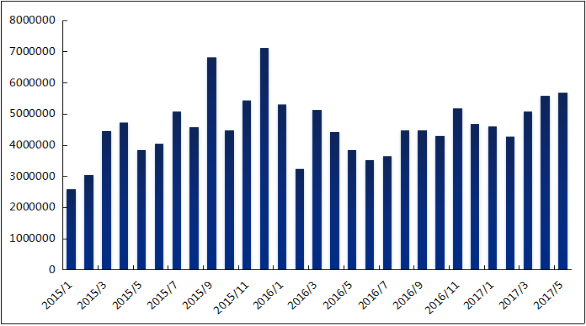

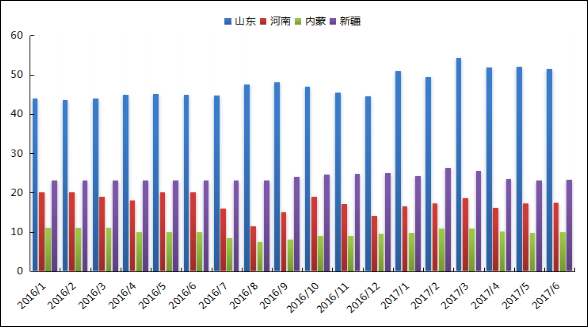

据海关统计,2017年5月我国进口铝土矿共计约566.9万吨,环比增长1.5%。与去年同期相比384.8万吨,增长了47.3%。今年前5个月我国累计进口铝土矿约2561.95万吨,与去年同期相比约2184.66万吨,增长了15.2%的比重。

图1、2015年1月至2017年5月中国进口铝土矿月度总量(吨)

数据来源:海关总署

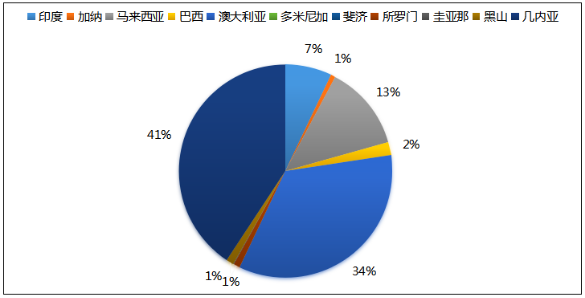

图2、2017年5月中国进口铝土矿主要来源国

数据来源:海关总署

从5月进口来源国分布上看,2017年5月份几内亚是我国最大的进口铝土矿来源国家,出口中国铝土矿的量约达226.6万吨,环比约233.65万吨下降了3.007%的比重。其次是澳大利亚约192.4万吨,环比约144.4万吨,增长了33.29%。受4月份铝矿库存影响,本月从印度、马来西亚铝土矿进口量都有增加,进口量约39.08万吨、71.96万吨,环比涨幅达19.21%、15.52%。与此同时,本月从加纳、巴西、黑山的进口量都有下降,进口量约4.15万吨、10.87万吨、6.8万吨,环比下降77.48%、57.83%、53.18%。据海关总署统计2017年1-5月份开始我国从多米尼加并未有进口量。本月也并未从斐济有铝土矿的进口数量。

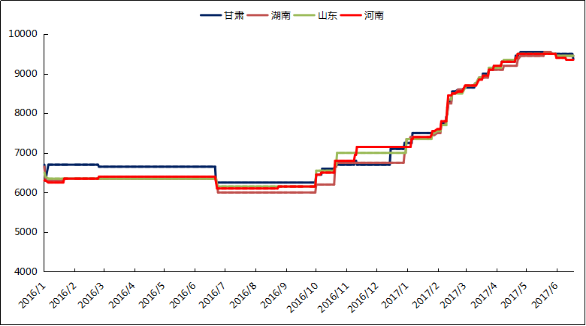

表格1、2016年10月-2017年5月我国进口铝矿月均价汇总(美元/吨)

|

月均价(美元/吨)

|

2016年10月

|

2016年11月

|

2016年12月

|

2017年1月

|

2017年2月

|

2017年3月

|

2017年4月

|

5月均价

|

|

印度

|

37.5

|

36.9

|

36.4

|

39

|

35.7

|

39.1

|

40.1

|

38.8

|

|

加纳

|

80.9

|

69.5

|

67.7

|

71.9

|

70.5

|

72.5

|

71.2

|

67.5

|

|

马来西亚

|

37.7

|

36.9

|

39

|

38.5

|

44.4

|

44.1

|

42.1

|

41.9

|

|

巴西

|

52.3

|

60.9

|

53.5

|

51.6

|

47.4

|

60.9

|

69.9

|

69.4

|

|

澳大利亚

|

44.5

|

45.8

|

43.9

|

43.2

|

45.5

|

46.7

|

46.3

|

43.9

|

|

多米尼加

|

/

|

/

|

/

|

/

|

/

|

/

|

/

|

/

|

|

斐济

|

/

|

/

|

/

|

/

|

/

|

/

|

45.5

|

/

|

|

所罗门

|

52.7

|

/

|

47.9

|

46.7

|

52.9

|

50.1

|

44.5

|

44.5

|

|

圭亚那

|

/

|

124.1

|

503

|

/

|

/

|

/

|

/

|

/

|

|

黑山

|

/

|

66.2

|

67.2

|

66

|

65

|

/

|

67.6

|

67.7

|

|

几内亚

|

56.9

|

55

|

52.9

|

52.8

|

53

|

59

|

55.8

|

54.3

|

数据来源:海关总署

表格2、2017年6月铝土矿进口运费均价统计

|

进口来源国

|

至中国主流港口海运费(美元/吨)

|

|

澳大利亚

|

10

|

|

多米尼加

|

16

|

|

几内亚

|

14

|

|

马来西亚

|

8

|

|

巴西

|

16

|

数据来源:我的有色网

表格3、2017年5月主流港口铝土矿库存统计

|

港口

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

|

龙口港

|

800

|

660

|

700

|

420

|

600

|

570

|

|

青岛港

|

270

|

300

|

280

|

170

|

200

|

220

|

|

日照港

|

60

|

28

|

20

|

30

|

25

|

20

|

|

烟台港

|

400

|

360

|

300

|

251

|

300

|

280

|

|

连云港

|

20

|

8

|

10

|

6

|

7

|

8

|

数据来源:我的有色网

表格4、2017年6月铝土矿船只到港情况

|

船名

|

进口量

|

品名

|

时间

|

港口

|

来源国

|

接收人

|

货代

|

|

SARGAM

|

75349

|

BAUXITE

|

6-2 1800

|

董家口港

|

巴西

|

CHI PING

|

JIANG HAO

|

|

NAVIOS GALAXY I

|

62685

|

BAUXITE

|

6-2 1200

|

吉姆岛港

|

澳大利亚

|

NAN SHAN

|

PENAVICO

|

|

DUKE ORSINO

|

84860

|

BAUXITE

|

6-1 0800

|

青岛港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

KANG MAN

|

46150

|

BAUXITE

|

6-2 0100

|

龙口港

|

几内亚

|

WEI QIAO

|

FU YUAN

|

|

NAVIOS NORTHERN STAR

|

61751

|

BAUXITE

|

6-3 1200

|

董家口港

|

斐济

|

CHI PING

|

JIANG HAO

|

|

MARITIME CENTURY

|

94006

|

BAUXITE

|

6-5 1500

|

黄骅港

|

所罗门

|

CHI PING

|

JIANG HAO

|

|

ZALEA WAVE

|

71415

|

BAUXITE

|

6-5 2300

|

董家口港

|

巴西

|

SHAN LV

|

SINOTRANS

|

|

RTM DJULPAN

|

57993

|

BAUXITE

|

6-6 1600

|

青岛港

|

澳大利亚

|

NAN SHAN

|

PENAVICO

|

|

JIA HUI SHAN

|

45508

|

BAUXITE

|

6-6 0800

|

青岛港

|

马来西亚

|

LU BEI

|

SINOTRANS

|

|

KM NAGOYA

|

78421

|

BAUXITE

|

6-6 1100

|

青岛港

|

几内亚

|

WEI QIAO

|

HUA HAI

|

|

OCEAN VENUS

|

87100

|

BAUXITE

|

6-8 1200

|

烟台港

|

巴西

|

ZHONG LV

|

PENAVICO

|

|

KATAGALAN WISDOM

|

77974

|

BAUXITE

|

6-13 1500

|

董家口港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

ABY VIRGINIA

|

56890

|

BAUXITE

|

6-13 1500

|

黄骅港

|

澳大利亚

|

WEI QIAO

|

SINOTRANS

|

|

POLYMNIA

|

75668

|

BAUXITE

|

6-13 1900

|

董家口港

|

黑山

|

CHI PING

|

JIANG HAO

|

|

IONIC KATANA

|

59000

|

BAUXITE

|

6月16日

|

龙口港

|

印度

|

CHI PING

|

ZHONG WEI

|

|

NIKILAND

|

86600

|

BAUXITE

|

6-16 1400

|

董家口港

|

巴西

|

ZHONG LV

|

PENAVICO

|

|

VITAOCEAN

|

61816

|

BAUXITE

|

6-17 0500

|

青岛港

|

越南

|

CHI PING

|

JIANG HAO

|

|

ULUSOY-12

|

76656

|

BAUXITE

|

6-18 2200

|

董家口港

|

所罗门

|

CHI PING

|

JIANG HAO

|

|

KANG MAY

|

67265

|

BAUXITE

|

6-21 0900

|

青岛港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

UBC ORISTANO

|

97369

|

BAUXITE

|

6-21 0800

|

吉姆岛港

|

澳大利亚

|

NAN SHAN

|

SITC

|

|

PAN BICORN

|

64707

|

BAUXITE

|

6-23 1000

|

黄骅港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

VAMOS

|

55442

|

BAUXITE

|

6-25 1500

|

莱州港

|

印尼

|

鲁北

|

外代

|

|

RTM DHAMBUL

|

60646

|

BAUXITE

|

6-25 1300

|

青岛港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

ETERNAL BLISS

|

65848

|

BAUXITE

|

6-30 0100

|

青岛港

|

印度

|

CHI PING

|

JIANG HAO

|

|

奥格

|

49503

|

BAUXITE

|

6-30 2100

|

龙口港

|

牙买加

|

魏桥

|

外代

|

数据来源:我的有色网

国际市场方面,印度尼西亚大型铝土矿生产商安塔姆矿业公司6月份已经成功售完85万吨铝土矿出口配额。据悉,安塔姆已经和三家贸易商签订了合同,他们分别来自中国、日本和印度尼西亚,但是铝土矿都将运往中国市场。第一船5.5万吨左右已于下周一抵达中国莱州港,印尼离岸价格约为37美元/吨。本周二他们已经开始卸货,预计2天左右完成,之后铝土矿将通过内河运往鲁北企业集团,预计在1个月内运输完成。第二船印尼矿预计7月5日开始装船,明年他们将申请新的配额。

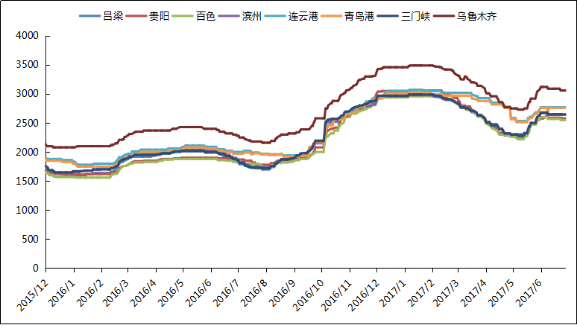

国产铝土矿价格行情:阳泉市场A/S:4.5报价230;A/S:5.5报价250(不含税价格);AL:60%,SI:8%,报价340(不含税价格);百色市场Al:60-65%,Si:9-11%报价220(不含税价格);贵阳Al:60-65%,Si:9-11%报价220(不含税价格);三门峡Al:55-60%,Si:12-13%报价230(不含税价格)。目前国产矿资源紧缺,部分地区的环保检查使矿石的开采受到影响,各铝厂通过消耗库存维持正常生产。因为之前氧化铝厂的减产检修,导致需求的减少,所以供应紧缺不明显。随着本月氧化铝产能的陆续恢复,并且国产矿的库存不断被消耗,国产矿的供应紧缺成为目前市场上一个关注的热点。我们预计国产矿价格会继续维持高位,短期之内继续走稳概率偏大。

二、氧化铝市场

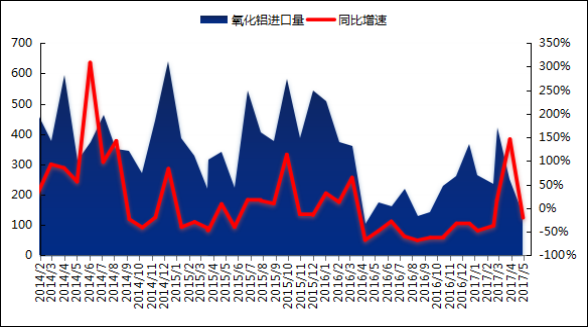

(一)中国氧化铝进口量情况

2017年5月中国进口氧化铝数量为13.96万吨,同比减少20.2%,环比减少44.7%。2017年6月底澳大利亚氧化铝FOB价格反弹至305-309美元/吨,与5月份末上涨34美元/吨。连云港现货报价维持在2800-2850/吨,与国内价格一样保持坚挺。

图3、2017年5月份中国氧化铝进口量及同比率

数据来源:海关总署、我的有色网

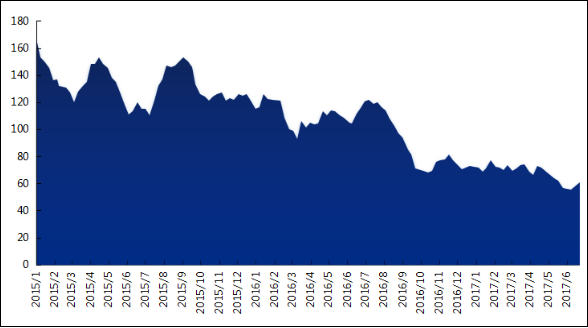

截止2017年6月30日,中国主要港口氧化铝库存为60.5万吨,与5月底环比减少1.3万吨。整个五月份港口进出基本均衡。

图4、2017年6月份中国主要港口氧化铝港口库存(万吨)

数据来源:我的有色网

表格5、2017年6月中国主要港口氧化铝库存(单位:万吨)

|

|

连云港

|

鲅鱼圈

|

青岛港

|

总 计

|

|

5月26日

|

25

|

11

|

25.8

|

61.8

|

|

6月30日

|

28

|

10

|

22.5

|

60.5

|

|

变化量

|

3

|

-1

|

-3.3

|

-1.3

|

数据来源:我的有色网

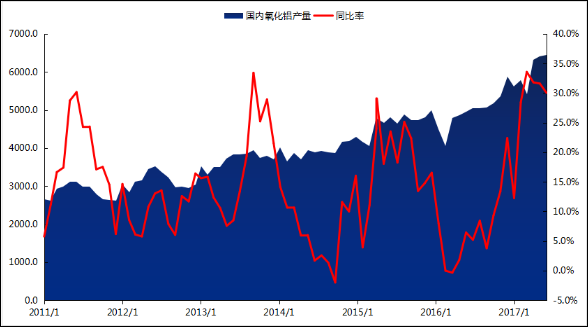

(二)中国氧化铝产量分析

据国家统计局数据,2017年5月份中国氧化铝产量为644.3万吨,同比增加30%。减复产方面:中铝山西分公司减产的80万吨产能尚未复产;三门峡义翔铝业60万吨检修产能预计7月初复产。东方希望晋中铝业2条生产线在6月初恢复生产,涉及产能200万吨;山东魏桥部分生产线降负荷改造,日产量约降低1200吨。云南文山铝业二期60万吨预计7月投产。

图5、2017年5月份中国氧化铝产量及增长率(万吨)

数据来源:国家统计局、我的有色网

(三)中国氧化铝价格分析

图6、2017年6月份中国氧化铝价格趋势图(单位:元/吨)

数据来源:我的有色网

据我的有色网调研,6月份氧化铝价格月初出现上涨,之后维持震荡。主要原因是部分贸易商开始调价出货。近期电解铝供给侧改革再次成为市场热点,这对氧化铝需求形成较大压制,但氧化铝厂库存偏低,下游市场按需采购,供应过剩不明显。以上因素促使氧化铝价格报价坚挺。从区域上看。山西地区氧化铝现货成交区间为2620-2660元/吨,与5月末比上涨160元/吨;山东地区氧化铝现货成交价格区间为2620-2660元/吨,与5月末比上涨140元/吨;河南地区氧化铝成交区间为2630-2670元/吨,与5月末比上涨150元/吨;广西地区现货成交价格为2460-2500元/吨,与5月末比上涨75元/吨;贵州地区现货成交价格区间为2460-2500元/吨,与5月末比上涨100元/吨。

长单方面:截至6月28日,2017年6月上期所三月期铝结算价加权平均值为13774.96元/吨,以18.5%作价7月份氧化铝长单价为2548.4元/吨,较6月份长单比例价下跌30.5元/吨。

三、电解铝市场

(一)国际铝市场运行情况

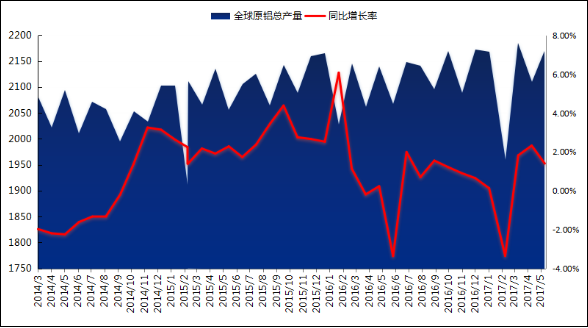

1、世界原铝产量同比、环比均增加

国际铝业协会(IAI)公布的数据显示,除中国外,全球5月原铝日均产量降至70,000吨,4月为70,300吨。不包括中国在内,全球5月铝产量为217万吨,高于4月的211万吨。

图7、全球原铝产量及增长率

数据来源:IAI、我的有色网

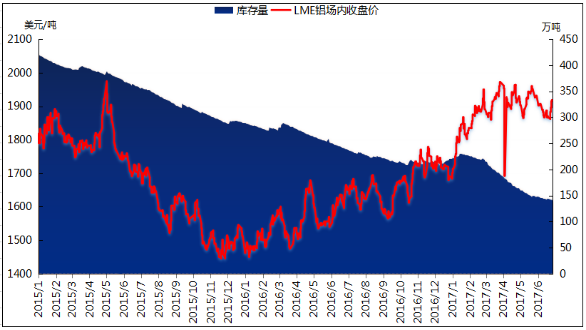

2、LME铝价走势先抑后仰,库存量继续减少

本月受美联储加息影响,伦铝价格一度走跌,随后随着加息落地,伦铝出现反弹。6月伦铝走势先抑后扬,最高价1944美元,最低价1923美元,月跌7.5美元或0.39%,成交量增加25610至29.8万手,持仓量减少43974手至65万手。截止6月末,LME铝库存报141.16万吨,LME铝库存延续下滑,LME库存持续下滑被视为铝供应从融资交易中释放出来。

图8、LME铝库存与场内价格走势图

数据来源:LME、我的有色网

(二)国内原铝产能及库存分析

1、国内电解铝产量同比、环比均增加

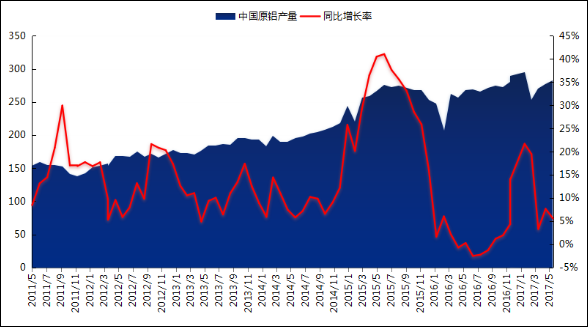

据国家统计局数据,中国5月铝总产量增至282.5万吨,同比增加5.6%;前五个月产量累计1378.2万吨,累计同比增长11.1%,去年同期累计量为1241.4万吨。我的有色网针对2017年6月铝冶炼厂复产以及新投产情况进行调研,调研结果如下:河南神火6月计划复产永城350KA电解槽,涉及电解铝产能约6万吨。广西百色银海6月中旬电解铝复产,涉及产能15万吨。山东魏桥6月下旬开始减产,初步计划25万吨,但实际减产数量或超预期。新疆嘉润6月下旬计划电解铝减产,涉及产能15万吨,估计本月完成。

图9、2017年5月国内电解铝产量图(万吨)

数据来源:国家统计局、我的有色网

2、国内主流地区库总库存量较上月小幅减少

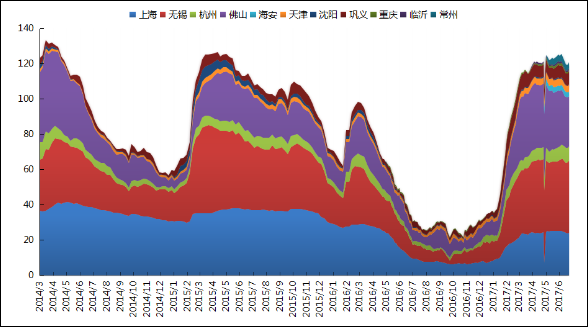

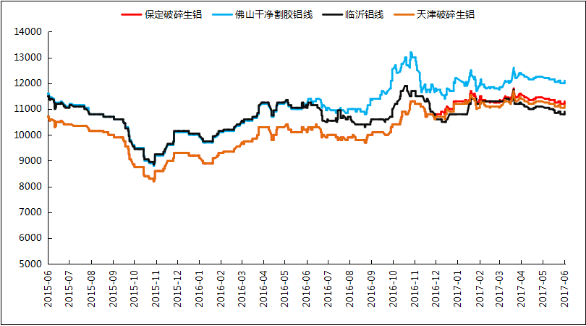

截止6月29日全国主流地区库存总量为120.9万吨。我的有色网统计上海,无锡,杭州,天津,巩义,佛山、沈阳、重庆、临沂、常州、海安11个区域库存量为120.9万吨,较上月末减少2.9万吨,去年同期总库存量为34.7万吨。

图10、国内主流地区现货库存走势图(万吨)

数据来源:我的有色网

具体明细,上海地区较上月末减少1万吨至23.9万吨;无锡地区较上月末增加1.5万吨至41.1万吨;杭州地区较上月末增加0.5万吨至7.9万吨。佛山地区较上月末减少3.3万吨至28.7万吨;天津地区库存量减少0.2万吨,总量为3.7万吨;沈阳地区库存较上月末减少0.2万吨至0.5万吨;巩义地区较上月末增加1.1万吨至7.4万吨;重庆地区较上月末减少0.5万吨至0.8万吨;临沂地区库存量0.8万吨;海安地区库存量为2.6万吨;常州地区库存量为3.5万吨。

(三)国内铝锭价格分析

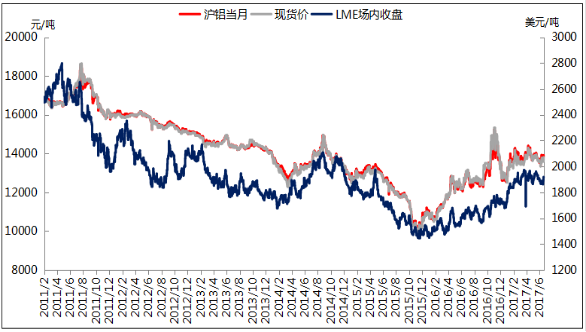

6月铝价呈现区间震荡走势,市场整体成交偏淡。截止6月30日沪铝1708合约收盘价13945元/吨,较上月末上涨150元/吨。现货方面,截止6月末,华东地区价格13650-13690元/吨,较上月末下跌70元/吨;华南地区价格13770-13790元/吨,较上月末下跌20元/吨;东北地区价格13680-13720元/吨,较上月末下跌80元/吨;西南地区价格13690-13730元/吨,较上月末下跌70元/吨。本月现货铝价走势区间震荡,市场整体表现偏淡。前半月受供应压力增大、需求淡季等因素影响价格维持跌势,月末受清查违规产能自查到期影响铝价小幅回升。现货方面,现货贴水为常态,持货商维持积极,中间商询价占多,市场投机交投较为活跃。下游企业接货意愿不强,维持按需采购,并无大批量接货情况出现。期铝方面,月末受宏观数据偏好,以及供给侧改革、环保等因素影响,铝价一度冲高至万四关口,但由于基本面偏弱以及库存维持高位,导致铝价上方压力较重,价格震荡回落。但从总体来看,受预期改善影响,铝价走势相对偏强。

图11、LME场内、沪铝当月与Myyouse价格走势图

数据来源:伦敦金属交易所、上海期货交易所、我的有色网

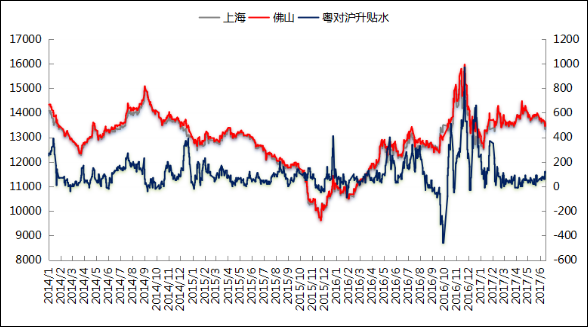

图12、粤对沪升贴水走势图(元/吨)

数据来源:我的有色网

四、铝合金锭市场

(一)ADC12铝合金锭市场分析

本月现货铝锭的价格有大幅上涨,废铝价格上涨明显,各地区贸易商出货意愿较高。随着山东省落实《京津冀及周边地区2017年大气污染防治工作方案》出台,使得本地区废铝供应一直偏紧,下游消费较弱,市场成交偏淡,企业基本都是按需采购。华东、华南地区废铝价格较上周有所上涨,下游接货意愿较好。重庆地区废铝供应满足内需,更多的原材料来自周边省市,本月随着长江小伙铝锭价格的上涨,废铝的价格也开始上涨。整体来看短期废铝价格跟涨明显,但现货铝锭价格上涨空间不大,预计未来几月废铝还将震荡下落。

本月再生铝合金锭市场价格较上月大幅上涨,ADC12的产量较上月下滑明显,下游按需采购。本月废铝供应减少,华北华南地区受新一轮环保督查影响因素较大,产量下滑。废铝价格较上月也出现增长,市场成交减弱。河南、河北、山东等地废铝价格一直处于高位,一方面现货铝锭的价格持续上涨,另一方面废铝产量减少。六月合金锭企业开工率在56%左右,总体产量在25万吨与五月份下降了5万吨,主要原因是铝合金锭价格的下跌,另一方面是广东地区很多合金厂开始检修炉组。随着消费淡季的临近,未来七八月份的产量会继续下滑,铝合金锭价格有望下跌。消费方面,压铸厂与汽配件厂订单情况较好,正常按需采购。

图13、全国主流地区废铝价格(元/吨)

数据来源:钢联云终端

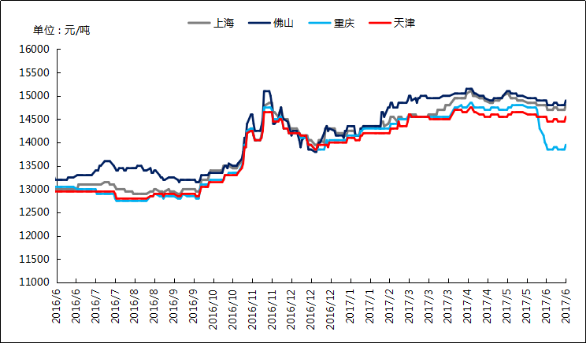

具体价格方面,六月再生系铝合金锭价格下跌明显。截止到5月30日,上海地区ADC12均价在14900元/吨,较下跌五月份下跌100元/吨。广东ADC12均价在14700元/吨,下游接货意愿一般,成交平淡。江浙地区ADC12均价在14600元/吨,较五月基本持平。下游接货意愿较高,市场成交较好。西南地区ADC12均价在14100元/吨,较五月下跌300元/吨,整体市场成交一般,正常按需采购。天津地区ADC12均价在14500元/吨,较五月份基本持平,市场成交一般。

图14、全国主流地区ADC12铝合金锭价格走势图

数据来源:钢联云终端

据我的有色网对60家再生铝企样本企业调研,废铝供应紧张依然是普遍性问题,目前类似怡球新格等大型废铝采购商还是以海外进口为主,国内废铝价格在需求和供应都减弱的情况下也一直处于平稳的状态。据我们的有色网调查:本月ADC12产量减少主要原因来自合金锭价格的下跌,很多合金厂迫于成本的压力纷纷减产或是停产ADC12,另一方面原因是广东地区类似大正、剑涛等大型生产合金锭企业纷纷开始检修炉组。据合金厂反映,短期对ADC12价格依旧看弱。预计在9月份随着采暖季的临近,现货铝锭价格有望出现大幅上涨。而新一轮的消费旺季也会带动价格的上涨。下游消费情况随着新一轮的环保督查也开始呈现疲软态势,一些不合规的压铸企业纷纷停产,导致合金锭厂订单减少,产量也开始下滑。

(二)A356.2原铝系铸造铝合金锭市场分析

六月份原铝系铝合金锭企业开工水平开始减缓,均值在60%以上。从供应来看,据我的有色网调研,受原铝冶炼厂产量增加以及铝硅比值变化等因素影响,国内A356.2供应量平稳增加。市场需求得到基本满足,其中云铝、创新、创丰、方略、立中、超今六家企业产量均超过了1万吨。从消费来看,铝合金轮毂出口依然占据主流。2017年铝合金轮毂项目投资火热,这对原铝系合金锭的价格起到一定支撑,再加上电解铝产量一直在增加,铝水比例增多,供应充足,预计7月原铝系铸造合金价格稳中小涨。

图15、全国主流地区A356.2铝合金锭价格走势图规格:国标

数据来源:钢联云终端

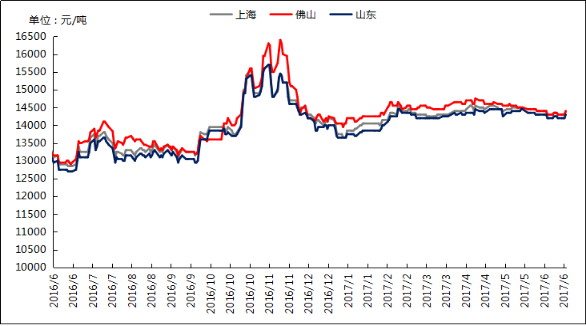

六月份,原铝系铸造合金锭主要消费市场江浙沪地区A356.2均价为14550元/吨,本月累计上涨50元/吨。华南地区月底报价在14700元/吨附近,累计上涨50元/吨,华东地区流通到华南货源减少,企业无利润优势。山东、河南、内蒙等产地出厂报价在14250-14450元/吨,较五月份价格变动不大。

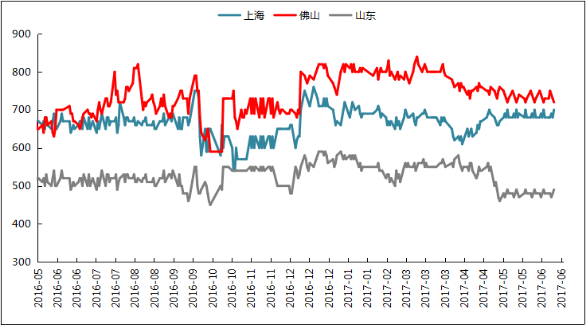

加工费方面,A356.2铝合金相关辅料成本波动不大,市场供求形势也较为明朗,A356.2铝合金多以生产铝轮毂及汽车转向机为主,市场供求较为稳定,六月下游终端汽车消费依然较为旺盛,A356.2供应产量有所增加,加工费小幅上涨。其中,河南、山东地区出厂加工费在500-600元/吨区间,上海、无锡、金华等主流消费地仓库自提加工费在680元/吨左右。

图16、全国地区铝合金加工费走势图

数据来源:我的有色网

五、铝棒市场

(一)市场价格

6月份原铝价格整体呈区间震荡走势,在消费逐步走弱的情形下,原铝价格并未有明显的持续下行回调,而是在供给侧改革(部分铝厂对外宣布减产)以及环保整改等消息面的再度刺激下,原铝价格表现略显偏强,期铝一度冲至14000元/吨关口。对比原铝行情,国内各主流地区6063铝棒加工费在本月也有不同程度的调价举措。

表格6、全国主流地区6063铝棒加工费明细规格:φ90-φ178单位:元/吨

|

|

佛山

|

无锡

|

巩义

|

包头

|

临沂

|

南昌

|

|

6月1日

|

340~420

|

300~400

|

230~330

|

80~170

|

300~360

|

240~320

|

|

6月8日

|

360~440

|

250~340

|

230~330

|

80~170

|

300~360

|

310~420

|

|

6月15日

|

360~450

|

280~380

|

230~310

|

80~170

|

300~360

|

360~420

|

|

6月22日

|

360~450

|

330~450

|

240~300

|

80~170

|

300~360

|

370~440

|

|

6月29日

|

340~430

|

310~430

|

230~290

|

80~170

|

300~360

|

340~430

|

数据来源:我的有色网

加工费方面,截止6月底,我的有色网对于国内各主流地区6063铝棒加工费调研如下:佛山340~430元/吨;无锡310-430元/吨;包头80~170元/吨;巩义230~290元/吨;临沂300~360元/吨;南昌340-430元/吨;甘肃80~150元/吨;成都220~270元/吨。整体来看,本月度,除包头地区及临沂地区的加工费维稳运行,未见有明显的调价举措外,其余各主流地区的加工费都有不同程度的调整变动。分地区来看:佛山地区,通过上表的统计数据可以看到,当地虽有调价举措,但整体幅度有限,在上涨了20元/吨左右后,到了月底略微有所下调,回到了月初的位置(据当地持货商反馈,月底有商家报价仅在300元/吨左右,但属个例,不代表主流报价),同时据我的有色网了解,佛山当地不同尺寸规格的货源报价价差大致在20元/吨,相对来说90MM的货源略显偏少,以至于报价也要高于其他尺寸规格的货源报价;无锡地区,6月份当地加工费调价周期较为频繁,且调价幅度一度相差了有超50元/吨的价格,与此同时,据我的有色网了解,由于对接账期及回笼资金等因素影响,目前厂家自身的货源并不多,更多的货权都转移到了贸易商手中,而相对来说部分贸易商的报价要低于厂家的直属报价(低价货源多为前期囤积产品),不同尺寸规格货源报价方面,通过与持货商交流获悉,无锡当地不同尺寸规格的货源报价价差大致在40元/吨,类似佛山地区,无锡90MM的货源略显偏少,所以整体此类货源报价也要略高于其他尺寸规格的货源报价;南昌地区,6月份,南昌地区可谓是众主流地区中调价幅度最为显著的,月底对比月初差价达到了百元每吨左右的幅度,当地整体加工费呈持续上涨趋势,仅在月度受资金及其他因素影响,报价略微有所下调(不过据了解,当地仍有部分持货商未有下调加工费的举措,抬价意愿依旧偏高),月底下调价格方面,低价位下调大致在30元/吨,而高价位货源调价幅度并不明显,仅在10元/吨左右,同时,南昌当地90MM的货源紧张,缺货情形较佛山地区及无锡地区更为严重(某持货商反馈,为了稳定老客户的订单量,面对下游企业开出500元/吨的高价采购也不为所动),目前不同尺寸规格价差大致在40元/吨左右。面对7月份的加工费走势预判,我的有色网与部分消费地区持货商沟通了解到,随着消费转弱的迹象加强以及显性库存的增加,后期加工费仍有下调的概率(6月底大部分消费地区的加工费已开始呈下调走势),不过对于调价幅度众多人士认为或较为有限。

(二)市场库存

|

|

佛山

|

无锡

|

南昌

|

常州

|

湖州

|

合计

|

|

6月1日

|

6.8

|

0.8

|

1.8

|

0.35

|

0.2

|

9.95

|

|

6月8日

|

6.1

|

0.7

|

1.2

|

0.37

|

0.21

|

8.58

|

|

6月15日

|

5.8

|

0.65

|

0.9

|

0.28

|

0.18

|

7.81

|

|

6月22日

|

5.7

|

0.5

|

0.8

|

0.21

|

0.25

|

7.46

|

|

6月29日

|

6.0

|

0.65

|

0.9

|

0.43

|

0.3

|

8.28

|

数据来源:我的有色网

库存方面,通过我的有色网对于国内五地6063铝棒显性库存数据统计可以看到,在6月份期间,总库量呈先降后升的趋势,同时,截止7月初,我的有色网对于国内五地6063铝棒显性库存数据统计结果如下(万吨):佛山6.7,无锡0.68,南昌0.95,常州0.35,湖州0.35,总量9.03。从数据来看,7月初继续延续了6月底总库量上升的趋势。

佛山地区,通过上表我们可以看到,6月份佛山当地显性库存较前期高值(超8万吨)有所回落,但对比往年的同时段的库存依旧处于高位(往年同时段显性库存维持在1.5~2万吨)。导致月底前期库存下滑的原因主要在于本月度出库量整体稳中有升(仅在月底期间,出库情况有所下滑),由于当地环保整改力度较强,众多重熔棒厂生产能力大幅下降(甚至有产能暂时全部关停),而这从而促使了铝水棒市场需求的提升,下游企业询价态势较为积极,同时实际下单拿货情况相对尚可。但到了月底,佛山当地显性库存开始增加,据当地持货商反馈,月底企业资金偏紧,拿货意愿有所下降,同时消费季节的转换,需求走弱的趋势开始越发明显,而且在原本的渠道,包括山东、内蒙古及河南等地区的继续稳定发货的基础上,伴随新疆大部分棒厂的恢复运行启动,西北货源到货的供应端压力开始显现,种种因素所致,佛山显性库存想要继续下滑难度较大。

无锡地区,本月度通过我的有色网数据统计可以发现,当地整体库存呈下跌趋势,仅在月底期间有所增加,而月底对比月初的差量接近0.2万吨。据我的有色网了解,目前当地仓库放货品牌依旧以希望及信发为主,同时前期有接近0.5万吨的兰铝货源在库中也所剩不多,而仓库中的货源货权大部分归属于贸易商,厂家自身有限。

南昌地区,与无锡地区及佛山地区的情况相同,6月份库存整体呈下滑趋势,仅在月底期间略有增加,月底对比月初的差量有0.9万吨,整个月度显性库存量下滑一半。通过当地持货商反馈,近段时间南昌当地暂无厂家专列货源达到,而西北部分棒厂也对南昌地区发货有所减量,前期爆仓的南储仓库已有所缓解,同时之前站台堆积的未掏箱货源也都陆续清空,供应端的减少,促使了当地加工费有所上调。不过通过上表我们可以看到,南昌当地在6月底显性库存下滑趋势暂缓,而7月初的库存量也已经回到了万吨左右,厂家发货渐渐恢复正常,而需求端开始有所走弱,所以南昌地区6063铝棒显性库存或渐渐开启上升态势。

常州、湖州地区,当前此两地的铝棒显性库存开始受到众人的关注,而库量也开始有所显现,只不过目前两地的操作更多的集中在厂对厂,门到门,实际做库存的量有限且品牌也较为单一,不过伴随较多企业陆续对于两地的加大参与力度,后期库存量或会有所增加。

(三)市场交易

纵观整个6月份6063铝棒交投情况可以概括为维稳→走弱这个趋势。前期各消费地区交投氛围较为活跃,下游企业询价积极性较高,拿货情绪稳定,伴随显性库存的下滑及原铝价格偏弱运行,交投稳中有升,部分下游企业拿货量增多,自身厂内备有少量的库存,加工费也随之有所上涨,但到了后期,由于原铝价格的偏强运作,需求走弱情况显现,且市场对于铝价看跌情绪滋生,使得下游心态开始保守,除按需采购外,基本抱以观望态势。尤其是到了月底,持货商出货压力较大,虽然部分地区伴随有加工费下调举措,但收效甚微,部分大户月度出货量较之前下滑20%左右。

(四)市场动态

截止六月份,据我的有色网不完全统计,6月份国内6063铝棒产量较5月份整体维持平稳状态,增减量并不明显,虽然新疆众多棒厂在月度中旬陆续恢复运行启动,但整体产出有限,产能利用率不高,与此同时部分厂家受地区环保整改及订单萎缩等因素影响,实际产量有所下滑。6月份期间,有产量下滑的也有新投及复产的,例如:聊城信源(信发)于6月初投产铝棒产线,初期涉及产能约15万吨,目前每日产量在100~150吨左右,所以整体来看,6月份的实际产量对比5月份来看变动并不明显。

六、辅料市场

本月国内氟化铝各地区价格较上月弱势持稳,部分地区报价有下调的情况。成交量也都无明显上升,送货量维稳为主,下游采购有压价的情况。受环保影响停产检修的氟企在本月开工率也都回升,开工率正常,市场产能释放集中。较之前市场现货供应紧张的氛围转为小有剩余。下游铝厂月初采购量在本月底都小有库存,7月初需求量随之降低,价格上升受限。

氟化铝各市场综合运行区间在9200-9500元/吨(到厂含税)。本月环保在各原料企业开工率受限还在持续,导致上游萤石生产开工率较低,供应依然偏紧,价格2500-2600元/吨高位运行。山东地区采购萤石主要在南方地带,南方的萤石品质好,但是存储量有限,由于近期南方雨季原因开采、加工、运输都受限,导致到货困难。西北氟企采购萤石主要从河西的酒泉、张掖、武威等地,受环保制约现货依然紧张;就国家政策而言预计7月份萤石还会上调。

图17、6月份国内主流地区氟化铝价格走势图(元/吨)

数据来源:我的有色网

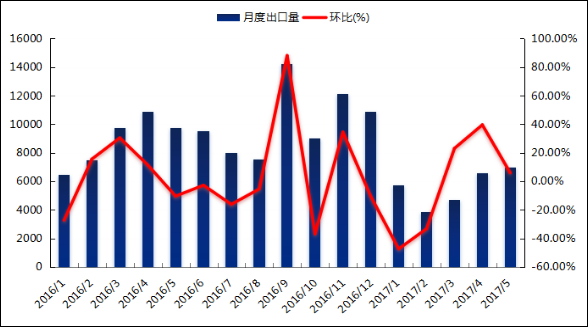

据悉,关于京津冀及周边地区执行大气污染物特别排放限值,环保组还是根据空气质量的检测来复查和监督环保设备的完善工作。甘肃白银中天化工3条生产线正常开工,满负荷生产,部分产量出氢氟酸。张掖市三益化工正常开工。河南多氟多2条线运行,河南中色韶星2条线正常生产,河南未来铝业在月底开始动工生产。山东昭和新材料和山东南韩化工生产线满负荷生产。河北平泉长城化工本周正常开工。四川励志环保也正常开工,环保这块影响不是很大。湖南有色本周生产线也开始正常运行。成本方面环保对于萤石影响较大,供应方开采受限,导致价格高位运行,反之成本的紧张使得氟化铝价格下行有一定的支撑,根据近期市场了解前期价格是有些虚高,本次下调是在预料之中的。预计7月份氟化铝下行空间受限或将震荡维稳。

海关总署统计,2017年5月我国氟化铝出口量共计约6984吨,环比增长了6.01%的比重。与去年同期相比约9765吨,下降了28.48%。今年前5个月我国累计出口氟化铝约2.79万吨,与去年同期相比约4.43万吨,下降了37.2%的比重。2016年一整年我国氟化铝出口量共约11.56万吨,与15年同期相比约15.5万吨,下跌了25.44%。上图显示2016年1-8月份我国氟化铝出口量都处于下滑趋势,至9月份出口量达到了1.42万吨,环比增长了88.15%,也是至2017年5月出口量最为多的一个月。由于国内成本增长、国家环保和制冷剂旺季等原因使得国内市场现货供应一路向好,并且今年国内与出口相比利润占据优势,因而出口量下滑。

图18、2017年5月中国氟化铝月度出口总量

数据来源:海关总署

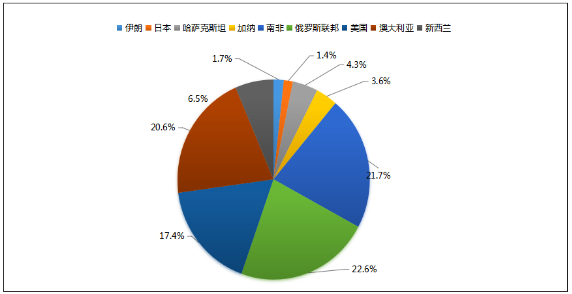

据海关数据显示,本月俄罗斯是我国氟化铝出口量最多的国家,出口量有1560吨,出口价格为1185美元/吨,环比下降了23.3%,出口价格环比增长12美元/吨。位居第二的是南非,出口量1502吨,也是突破了前5个月总计出口量为零的记录,出口价格为1070美元/吨。其次是澳大利亚,出口量1428吨,环比出口量下降40.5%。与此同时本月自美国、新西兰的出口量1206吨、451吨稍有所增加外,其他国家出口量较上月持稳。

图19、2017年5月中国氟化铝主要出口国家统计

数据来源:海关总署

本月国内预焙阳极价格较上月稍有上调,运行区间在4450-4750元/吨,上调50-100元/吨。据市场了解河南、山东等地区受环保影响的阳极企业生产和开工都有所受限,开工率维持在85.2%。但下游采购量并没有根据魏桥、信发等铝厂减产而减少,供应方面还是依然偏紧,并未有实质性改观。

图20、2017年6月份预焙阳极主流地区月度价格统计(元/吨)

数据来源:我的有色网

图21、2017年6月主流地区国内预焙阳极月度产量统计(万吨)

数据来源:我的有色网

主送魏桥的齐明炭素在5月份新增的第四条线开始点火新增15万吨的产能,预期7月份会出产品。山东兖矿铝用阳极有限公司由于环保影响煅烧炉自去年停了现在一直未开,6月现有生产线开工率只有80%左右,没有新增产能计划。河南沁阳市碳素环保厂内限产中,本月开工率只有60%。德州永兴碳素年产能25万吨,本月报价4500元/吨出厂含税,送往魏桥5千多吨阳极,其他的送往西北,运费200元/吨。成本方面环保影响虽然石油焦价格下降了点,但煅后焦采购仍然困难,价格一直坚挺,送到该厂2500元/吨。河北地区的阳极企业开工并未有提升,还是持续停产中,本周只有小部分企业逐步开始复产。

原料方面:据本月消息称6月是安全生产月,环保部严格执行大气污染物特别排放限值中体现成本方面压力尤为严重。石油焦市场较上月价格稍有回落,市场出货意愿积极。煅后焦影响还是并无明显改善,市场一度紧缺。

据我的有色网了解山东科宇是生产煅后焦产能较大的企业,现货多半送往山东地区,受环保的影响产能减半生产,现在只能保持长单供应量。成本上涨过快,利润降低,推动7月预焙阳极依然有上涨空间。沥青市场较上周震荡上行,市场货源稍有缓解,但各煤沥青厂也都无库存,下游采购积极,预计市场交投继续高位运行,目前中温沥青参考价3450-3600元/吨,改质沥青参考价4050-4200元/吨。环保依然制约阳极企业原料采购和生产,各下游客户为了稳定采购到阳极以满足电解铝的生产,采购商争相主动提高阳极价格,增加采购数量,满足当前生产需求,并且为采暖季做好备货工作。预计7月份预焙阳极上涨空间任在,但涨势受限,涨幅在百元之内。

七、铝型材市场

我的有色网6月对全国150家铝型材企业进行调研显示,6月份铝型材企业开工率57.25%,环比减少6.48个百分点,显示型材企业开始进入行业淡季。进入6月型材生产企业开工率下滑较为严重,与往年相比今年的行业淡季来的更早一些,环比上月开工率下滑严重,但是与去年同比还是相对稳定的。6月份以来,型材企业进入传统的消费淡季,并且型材企业新接订单减少。从企业规模来看,年产能介于1万吨到5万吨的企业开工率下滑最低,下滑幅度为5.86个百分比,而年产能小于1万吨的企业开工率下滑最为严重,下滑幅度为12.23%。从企业类型来看,建材厂的开工开始弱于工业材,工业材的开工率高于建材,相比以往,由于共享单车的火爆,部分大型建材厂有共享单车的订单在手。预计进入7月后工业铝型材厂将迎来行业旺季,尤其汽车用铝方面。

表格7、中国铝型材月度开工率(万吨)

|

企业规模

|

企业数量

|

合计产能

|

5月

|

6月

|

7月预期

|

|

X<1

|

9

|

4.68

|

70.00%

|

61.44%

|

60%

|

|

1≤X<5

|

61

|

146.50

|

59.92%

|

56.41%

|

55%

|

|

5≤X<10

|

44

|

264.90

|

59.41%

|

55.91%

|

52%

|

|

X≥10

|

36

|

671.00

|

63.44%

|

59.25%

|

55%

|

|

合计

|

150

|

1087.08

|

61.22%

|

57.25%

|

55.5%

|

数据来源:我的有色网

据我的有色网调研了解,6月份建筑型材厂开工率较低,除广东地区较为稳定外,其余地区开工率普遍下滑。据向某大型建材厂了解到,其已有共享单车订单在手,每月出货700吨,共享单车的火爆为传统的建材淡季增添一抹亮点。由于国家环保督查的影响,很多小型厂家上不起环保设备而处于关门边缘,期间订单开始开始流向中大型企业,这也印证了样本企业中小规模企业订单下滑最为严重,而大中型企业下滑较少保持相对稳定。而从型材分类来看,工业材消费在3.4.5月处于淡季,据调研江苏某汽车用铝型材厂了解到3.4.5月份他们将迎来开工淡季,机器虽正常开,但不是满负荷生产,且期间会对机器进行检修,以迎接7月份后下半年的消费旺季到来。6月下旬工业铝型材厂家新接订单开始增多。

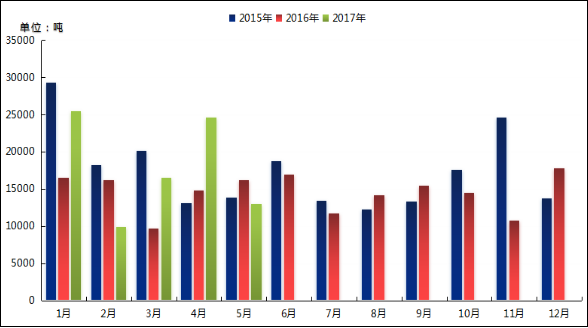

海关总署数据显示5月全国铝型材出口总量7.49万吨,环比4月增长13.83%,同比去年减少26.50%,5月出口环比较快增长与春节后出口基数较低有一定关系,而造成同比去年大幅减少的因素则与国际上针对我国出口铝型材的双反调查有一定关系。重点统计的三地型材出口数据中,江苏、山东、广东三地同比型材出口量均保持增长,尤其江苏地区,大幅增长38.51%。;广东地区增长幅度较小为15.58%,但也保持两位数增长幅度。

图22、2015-2017年江苏铝型材月度出口量

数据来源:海关总署

图23、2015-2017年广东铝型材月度出口量

数据来源:海关总署

图24、2015-2017年山东铝型材月度出口量

数据来源:海关总署

据我的有色网了解到:6月份型材加工企业形式不如往年,行业淡季来的比往年要早。一方面环保风暴在全国范围内席卷,另一方面房地产受到政策的影响而出现发展放缓趋势。但是工业铝型材的发展势头却是发展迅猛,交通用铝领域中汽车用铝、轨道交通用铝的发展空间巨大。尤其今年以来共享单车在国内的火爆,有部分企业已有共享单车企业订单在手,拓宽了铝型材厂的下游领域。中国有色金属工业协会今年重点推广铝制品家具的应用将继续拓展铝的应用空间,对铝的消费形成又一支撑。预计7月以后建筑铝型材厂进入淡季,开工会有所下滑,但是工业型材的消费将迎来旺季。

八、铝板带箔市场

(一)铝板带箔企业开工率

表格8、铝板带企业开工率

|

企业规模

|

企业数量

|

合计产能

|

3月

|

4月

|

5月

|

6月

|

7月预期

|

|

x>15

|

20

|

418

|

62.4%

|

64.3%

|

60.2%

|

59.2%

|

59%

|

|

15>x>5

|

25

|

211

|

36.2%

|

41.2%

|

40.1%

|

35.1%

|

33%

|

|

X<5

|

5

|

15.7

|

30.1%

|

36.7%

|

32.1%

|

26.4%

|

25%

|

|

合计

|

50

|

644.7

|

57.6%

|

61.8%

|

59.1%

|

55.8%

|

53%

|

数据来源:我的有色网

图25、2014年-2017年铝板带企业开工率

数据来源:我的有色网

我的有色网调查显示,2017年6月铝板带箔企业开工率在55.8%,环比回落了3.3个百分点。从企业规模上来看,大型企业五月份的开工率为59%,中型企业五月份开工率为35.1%,小型企业五月份开工率为26.4%。较上月环比均有小幅回落。主要原因在于六月天气渐热,进入传统的铝板带箔消费淡季,采购商采购意愿略为消极,总体消费不佳。据我的有色网调研,巩义地区一家年产15万吨,16条铸轧线的铝板带箔生产企业,因订单量不够饱和,关停3条铸轧线。

(二)国内主流市场价格分析

表格9、6月国内主流地区加工费(元/吨)

|

|

1060/O态2-6*1000*2000

|

5052/O态

1*1000*2000

|

3003/H态0.5-0.8*1000*2000

|

|

巩义地区

|

1800-2200

|

3700-4200

|

2200-2700

|

|

济南地区

|

2200-2700

|

4700-5200

|

2700-3200

|

|

苏州地区

|

2000-2500

|

4500-5000

|

2400-3000

|

|

佛山地区

|

2500-2700

|

4500-4700

|

2700-2900

|

|

上海地区

|

2600-2800

|

4900-5100

|

2900-3100

|

|

福州地区

|

2200-2400

|

4300-4500

|

2300-2500

|

|

重庆地区

|

2000-2200

|

4500-4700

|

2000-2300

|

数据来源:我的有色网

图26、河南、山东、上海地区价格走势图

数据来源:我的有色网

从上图可以看出,本月1/3/5系铝板加工费维稳运行,相较与上月无明显的调价变动。主要原因在于,铝板加工成本趋于稳定,整体市场趋同。而本月原铝价格维稳运行,所以本月铝板整体价格变动不大。采购商按需采购,采购有所回升,成交情况较上月有所转好。

市场成交方面,6月为铝板行业传统消费淡季,采购商逢低采购,采购意愿不佳,成交情况一般。从地区上来看,佛山地区采购商按需采购,采购商买涨不买跌情绪浓厚,采购意愿不佳,成交一般。江浙地区出货商出货积极,采购商采购意愿不强,成交一般。从产品消费品种来看,目前处于罐料及药箔行业旺季,生产此类产品的生产厂家市场成交有所回升;然而,生产幕墙板、药箔、乘用车车身用板企业市场成交开始下滑。从销售渠道来看,国内市场成交量有所下降,国外市场成交略有上升,主要产品为幕墙板以及电子用箔。

(三)中国铝板带片进出口情况

图27、年度铝板带片进口量走势图(美元/吨)

数据来源:我的有色网、海关总署

铝板带片进口方面,5月份铝板带片进口总量为21553吨,环比增加8.38%,进口总金额为4189万美元,环比减少4.79%。

图28、年度铝板带片出口量走势图(美元/吨)

数据来源:我的有色网、海关总署

铝板带片出口方面,5月份铝板片带出口总量为206695吨,环比增加3.22%,出口总金额为49508万美元,环比增加3.91%。

综上所述,六月份开工率较上月相比有所回落,主要原因在与六月份已经进入传统消费淡季,受市场消费影响,开工率回落。我的有色网预计,七月份铝板市场开工率将会维持低位,市场成交量或也将持续低迷。

九、电工圆铝杆市场

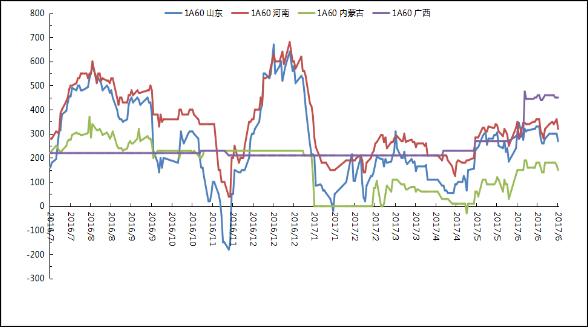

由于6月份进入电线电缆传统生产的旺季,下游订单明显改善,对本月铝杆线的销售起到推动作用,6月各地电工圆铝杆生产企业开工率较上月有所提高,主流市场年产10万吨以上企业开工率77%,山东市场整体开工率85.25%,河南地区整体开工率56.5%。本月随着市场的原铝价格震荡上行,电解铝生产企业成本优势相对明显,对于外购铝水的企业带来了一定的挑战,本月外购铝水电工圆铝杆生产企业开工率有所提高,订单情况一般,电工圆铝杆生产企业生产情绪较上月高涨不少。

图29、2016-2017年全国主流地区1A60电工圆铝杆价格走势图

数据来源:我的有色网

订单方面,本月中旬国网电力网电力陆续发布17年第一批次配网线材中标公告和国网2017年输电线路材料第二次集中招标公告,下游线缆企业将进入备货生产过程,相对于目前电工圆铝杆企业生产有一定的促进作用。国网2017年输电线路材料第二次集中招标公告中,涉及钢芯铝绞线、铝线等线材共计14.6万吨,同比增长11.4%,铝制铝绞线占比96.1%,与16年同批次基本持平,小幅增长0.1个百分点。27日,国网电力发布《国家电网公司2017年输电线路材料导地线第三次集中招标活动》,本次招标公告共涉及线缆6.8万吨,其中钢绞线2246吨,铝绞线、铝合金线缆共计6.6万吨,较去年同期下降5.9%。

出口订单方面,5月铝制绞股线线缆出口量为1.3万吨,同比减少19.8%,环比减少47.1%。铝制绞股线出口订单减少,出口量明显降低,主要和美国的进入口政策有关。详细出口数据统计参照下图。

图30、铝制绞股线月度出口数据统计图

数据来源:海关总署

库存方面,本月铝价维持震荡格局,线缆企业低价采购特征显著,电工圆铝杆生产企业出库量好转,我的有色网对标本企业库存统计显示,本月山东地区库存1.4万吨,较上月下降明显,预计后期库存将保持稳定。

后市展望,5-6月各地的线缆检查工作对小作坊式的线缆企业有较大的影响,此部分订单收到遏制,但是今年大型电网建设投入的加速,很大程度上提高了电工圆铝杆的需求量,那部分小型订单将被更多大型企业所取代。所以前段时间的线缆检查受抑制的订单,将陆续在后续被释放,或将对电工圆铝杆的加工费起支撑作用。我网对电工圆铝杆加工费仍保持乐观,加工费将保持稳步上涨,但随着电工圆铝杆企业同行竞争的加剧,铝杆加工费很难达到去年同期水平。

十、综述总结

总体而言:由于电解铝供给侧改革再次发酵,氧化铝需求进一步看弱。环保督促的放松,导致一部分氧化铝产能恢复达产。虽然进口氧化铝数量有限,但整体供应短缺压力有所缓解,7月份氧化铝价格维持震荡,先扬后抑概率较大。本月供给侧改革持续深入,新疆自治区清理整顿电解铝行业违法违规项目,引发铝价应声上。从政策方面来看,供给侧改革持续推进利好铝价,但由于产能、产量不断攀升,库存下降缓慢以及消费淡季等因素影响,致使铝价上方压力过重。从目前来看,政策面仍是铝价获得支撑的重要因素,短期铝价难有明显下跌空间,7月铝价或将继续以区间震荡走势为主,运行区间13600-14200元/吨。

十一、行业新闻

全国碳市场将启动电力电解铝水泥配额方案初步确定《全国碳交易市场配额分配方案(讨论稿)》初步确定了电力、电解铝、水泥三个行业的配额计算方案,初步按照“基准线法+预分配”的总体思路,电力行业的预分配比例暂定为70%,水泥和电解铝暂时均为50%。

蒙泰集团电解铝项目落户达拉特蒙泰集团电解铝项目是集团在2017年的重点项目,投资65亿元,建设年产100万吨电解铝项目。其中,一期工程年产50万吨,,投资33亿元。计划今年第四季度建成投产,建成后年产值可达126亿元。

2017年6月新疆电解铝企业自备电厂系统备用费标准2017年5月31日,电解铝现货价格为13730-13770元/吨,平均价格为13750元/吨,新疆维吾尔自治区电解铝企业自备电厂系统备用费标准为:220千伏0.028元/千瓦时、110千伏0.032元/千瓦时、35千伏0.035元/千瓦时。PVC、电石等企业自备电厂系统备用费标准参照执行。

5月我国出口未锻轧铝及铝材46万吨海关总署数据显示,5月我国出口未锻轧铝及铝材46万吨,同比增加9.52%。

广西百金铝业熔铸二分厂建成投产6月6日,落户百色新山铝产业示范园区的广西百金铝业有限公司年产30万吨铝熔铸的熔铸二分厂正式建成投产,每年可承接百矿铝业铝水生产铝锭、铝棒、铝母线等30万吨左右,销售收入达42亿元。

5月份原铝产量为283万吨国家统计局6月14日公布的数据显示,5月份原铝产量为283万吨,同比增长4.2%;1-5月累计产量为1386万吨,同比增长8.8%。

百色银海铝全面复产6月18日上午,百色银海铝举行复产启动仪式,开始全面恢复产能,结束长达三年多的减产期。每年将新增用电量21亿度,拉动上游氧化铝30万吨、阳极碳块8万吨,下游铝加工企业再释放产能15万吨,新增就业1000人。

新疆电解铝专项督查活动开启新疆电解铝专项督查方案已出台,督查时间为6月20日-25日;督查地区为昌吉州及塔城地区;清理整顿范围为2013年5月之后新建的违规项目以及未落实1494号文处理意见的项目。新疆地区目前电解铝建成产能约809万吨,其中约358万吨潜在不合规产能(未报备工信部)料将成为督查重点。

中国宏桥削减落后电解铝产能中国最大电解铝生产商中国宏桥通过电子邮件称,公司正在削减落后产能。其电解铝业务周二(6月20日)开始实施减产,减产量25万吨。

5月原铝进口量同比增加350.31%,至8,917吨5月原铝进口量同比增加350.31%,至8,917吨。1-5月累计进口量同比增加186.94%,至60,426吨。

IAI:全球5月原铝日均产量降至7万吨6月20日,国际铝业协会公布数据显示,除中国外,全球5月原铝日均产量降至70,000吨,全球5月铝产量为217万吨。中国5月原铝日均产量降至91,100吨,中国5月原铝总产量为282.5万吨。

俄铝计划到2021年将铝产量提高19%至440万吨俄罗斯铝业(Rusal)周三(6月14日)称,计划到2021年将铝年产量从2016年水准提升19%,至440万吨,因全球需求增加。

印尼铝矿解禁后第一条航船驶向鲁北集团6月15日,“宁悦海”号巨轮装载5.6万吨铝土矿从印尼起航驶向中国海域,最终目的地将是鲁北集团。这标志着印尼近5年的铝矿出口禁令被解除,重启铝土矿出口。

WBMS:2017年1-4月原铝市场供应短缺68.3万吨世界金属统计局(WBMS)周三(6月21日)公布的报告显示,2017年1-4月原铝市场供应短缺68.3万吨,而2016年全年短缺109.6万吨。今年1-4月,原铝需求量为2035万吨,较去年同期增加158万吨。1-4月原铝产量同比增加129.5万吨。

马来西亚再度延长暂停开采铝土矿禁令六个月周四(6月29日)马来西亚官方宣布再度延长铝土矿暂停开采禁令6个月,直至今年年底,以便清理铝土矿库存。

十二、宏观新闻

(一)国际热点

5月小非农大增25.3万远超预期美国就业市场强劲美国5月ADP就业人数变动25.3万,远超预期18万。5月ADP就业增长惊人,远超此前人们对它的预期。目前就业人数增长的速度几乎是劳动力增长速度的三倍。这意味着,以后越来越多的企业要面临的头号挑战将是劳动力短缺。

欧元区经济火力全开!5月制造业PMI创逾六年新高欧元区5月Markit制造业PMI终值升至57.0,为2011年4月以来最高,与预期值和初值一致,且高于4月终值56.7。

5月非农令人失望新增就业仅13.8万美国5月非农就业人口变动13.8万,至少是去年10月以来次低水平,远不及预期的18.2万。与此同时,4月前值由+21.1万人修正为+17.4万人;3月由+7.9万修正为+5.0万人。

5月美国ISM非制造业指数稍逊预期连续89个月扩张美国供应管理协会(ISM)公布,5月美国ISM非制造业指数为56.9,低于预期值57.1,4月为57.5。这是该指数连续89个月处于荣枯分水岭50上方,代表服务业等非制造业企业继续扩张。今年3月该指数降至55.2,创下了去年10月以来新低。

美国4月工厂和耐用品订单双双下滑表明制造业活动正在降温周一(6月5日)公布的数据显示,美国4月工厂订单和耐用品订单双双较前月下滑,表明制造业活动正在降温,并可能进一步削弱二季度经济增速大幅反弹的预期。美国商务部(DOC)公布,4月工厂订单较上月下滑0.2%,与预估一致,3月上修为增长1.0%,前值为增长0.5%。

欧洲央行预期增长提速但保持利率未变周四(6月8日)欧洲央行宣布提升其对欧元区经济增长的预期,但保持利率未变。目前欧洲央行预期,2017年欧元区经济将增长1.9%,相较3月份时预期的1.8%上调。同时欧洲央行也将2018年和2019年的增长预期分别由1.7%和1.6%上调至1.8%和1.7%。

耶伦称加息体现美国经济进展美联储主席耶伦北京时间周四(6月15日)凌晨02:00,美联储宣布上调利率25个基点,预期1.25%,前值1%。美联储决议声明表示,上调贴现利率25个基点,至1.75%,预计2017年将开始缩表。与此同时,美联储重申美联储预计经济将保障FOMC循序渐进地加息。美联储主席耶伦在决议后的新闻发布会上表示,加息体现出美国经济取得进展,一旦时机合适,美联储将正常化资产负债表。

美国5月工业产出意外持平二季度经济面临阴影美国5月制造业产出月率下降0.4%,为3个月以来的第二次下降;预期值为上升0.1%,前值由1.0%修正为1.1%;5月制造业产能利用率为75.5%,不及前值75.9%;5月产能利用率76.6%,不及预期值76.8%和前值76.7%。

德国消费者信心连续三个月上升德国7月份消费者信心指数预计为10.6,环比增加0.2点,连续第三个月实现上升。报告显示,在反映德国消费者信心指数的三项指标中,经济前景指标连续第四个月上升,环比增加6.5点至41.3,为近三年来最高水平;收入预期指标环比上升1.7点,至60.2,为两德统一以来的最高值;消费和购买倾向指标上升2.2点,至57.9.再度上修!美国一季度GDP终值1.4%继修正值大幅上修后,美国GDP终值再度上修,好于预期:美国一季度实际GDP年化季环比终值1.4%,预期1.2%,上次修正值1.2%,初值为0.7%。

欧元区6月CPI同比初值1.3%好于预期周五,欧盟统计局公布,欧元区6月CPI同比初值1.3%,好于预期的1.2%,但不及前值的1.4%。欧元区6月核心CPI同比初值1.1%,好于预期的1%和前值的0.9%。

美国6月密歇根消费者信心终值创7个月新低仍优于预期美国6月密歇根大学消费者信心指数终值95.1,创2016年11月以来终值新低,预期94.5,初值94.5,5月终值97.1。

(二)国内热点

统计局:5月中国制造业PMI为51.2%保持稳定增长国家统计局31日公布数据显示,2017年5月份,中国制造业采购经理指数(PMI)为51.2%,与上月持平,持续高于临界点,制造业稳定增长。

5月财新中国服务业PMI升至52.8年内首次上涨6月5日公布的5月财新中国通用服务业经营活动指数(服务业PMI)数值升至52.8,较4月上升了1.3个百分点,是今年以来首次上涨。这一趋势与官方服务业PMI一致。此前国家统计局公布的服务业PMI为53.5,高于上月0.9个百分点。

2017年5月份CPI同比涨幅扩大PPI同比涨幅继续回落国家统计局今天发布的2017年5月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.1%,同比上涨1.5%;PPI环比下降0.3%,同比上涨5.5%。

5月多项经济数据持稳经济转稳态势确立国家统计局14日公布数据显示,5月工业增加值同比增长6.5%,增速与上月持平;全国服务业生产指数同比增长8.1%,增速与上月持平,继续保持在8%以上的较高水平;消费同比增长10.7%,增速与上月持平。

利润增长结构继续改善国家统计局6月27日发布的工业企业财务数据显示,2017年5月份,规模以上工业企业利润同比增长16.7%,增速比4月份加快2.7个百分点;1-5月份,利润同比增长22.7%,增速比1-4月份放缓1.7个百分点。

2017年6月中国制造业采购经理指数为51.7%2017年上半年制造业PMI均值为51.5%,高于去年同期1.7个百分点,本月制造业PMI为51.7%,环比上升0.5个百分点,为年内次高点,制造业扩张步伐有所加快,总体延续稳中向好的发展态势。

2017年6月中国非制造业商务活动指数为54.9%2017年上半年非制造业商务活动指数均值为54.6%,高于去年同期1.2个百分点,本月非制造业商务活动指数为54.9%,高于上月0.4个百分点,连续两个月上升,非制造业继续保持稳中有升的扩张态势。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。