Mymetal:2017年境外铝土矿供应格局预测

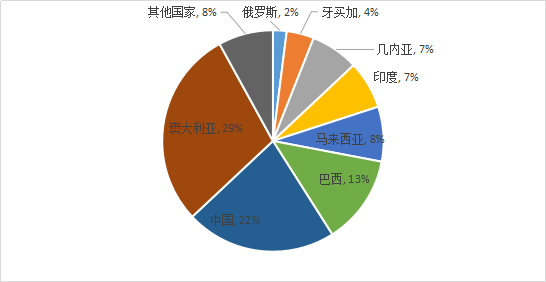

铝土矿的出口国主要有澳大利亚、巴西、几内亚、印度、马来西亚和加纳等,其中几内亚和马来西亚的铝土矿基本全部出口,其他几个国家的铝土矿出口量占本国产量的比例在20%-40%之间。根据联合国商品贸易数据库的统计,2016年世界铝土矿的出口总量为5178万吨,占世界产量的27%,其中澳大利亚、几内亚、马来西亚出口量居前三,占出口总量的比例分别为41%、23%、14%,合计占出口总量比例约为78%。几内亚、澳大利亚、巴西是铝土矿可采储量排名前三的国家,合计可采储量占全球的比例为58%左右。

一、全球铝矿资源环境

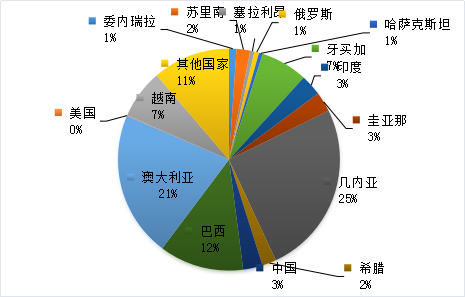

根据美国国家地质局发布的《MINERALCOMMODITYSUMMARIES2016》统计,截至2015年底全球铝土矿可采储量为280亿吨,其中几内亚铝土矿可采储量为74亿吨,占全球总储量的26.43%;澳大利亚铝土矿可采储量为62亿吨,占全球总储量的22.14%;可采储量居前的国家还有巴西,越南和牙买加等三国,可采储量合计占全球比例为23.93%。

表1 全球铝土矿开采及基础储量分布(万吨)

图1 2016年全球铝土矿资源分布图

数据来源:美国国家地质局

中国的铝土矿的开采与可采储量相比严重失衡,因为中国铝土矿当前的可采储量只占世界可采储量的3%,但供应了全球21.94%的产量,按照当前开采速度,在无大型可采矿山被发现之前,国内的铝土矿储量只能维持14年左右。

图2 2016年全球铝土矿资源产量图

数据来源:美国国家地质局

二、目前进口铝矿供应格局

2016年,澳大利亚仍是中国最大铝土矿供应国,出口量约为2130万吨,同比上升8.81%,占中国总进口量的41.1%。力拓公布,2016年铝土矿产量为4770万吨,高于去年10月给出的4700万吨的目标,且较2015年增长9%。Weipa矿场和Gove矿场年度产量创下纪录,分别增长6%和21%。强劲的产量以及来自中国的稳健需求使得力拓在2016年向第三方出口了2930万吨铝土矿,同比增长10%,第四季度出货量同比增长12%。力拓公布,2016年氧化铝产量为820万吨,同比增长5%,主要是由于昆士兰州的Yarwun精炼厂运营改善,该厂产量同比增长11%。位于加拿大和巴西的Jonquiere和Alumar精炼厂亦实现创纪录的年度产量。力拓称,2016年铝产量同比增长10%至365万吨,公司旗下10座冶炼厂的年产量创下纪录高位,尤其是在加拿大的Kitimat冶炼厂,该厂自2016年4月以来一直以铭牌产能生产。力拓近期确定2017年铝土矿产量目标为4800-5000万吨,氧化铝产量预期为800-820万吨,铝产量预期为350-370万。

其次是几内亚,供应量为1190万吨,同比上升3469%,占中国总进口量的23%。受马来西亚铝土矿开采禁令的影响,中国从澳大利亚和几内亚进口铝土矿的量有所上涨。2016年,几内亚铝土矿主要出口至魏桥铝业,同时阿联酋全球铝业公司计划2017年出口几十万吨铝土矿至中国,包括阿鲁法矿业和欧亚资源集团在内的一些公司的铝土矿项目有望于2017年投产。

2016年,中国从马来西亚和印度进口的铝土矿较去年分别下滑68.96%和41.9%至745万吨和453万吨。受马来西亚开采禁令和铝土矿严格运输政策影响,去年中国主要买家不再依赖马来西亚铝土矿。魏桥铝业之前是印度铝土矿的主要消费商,但因几内亚铝土矿供应量增加,该公司已于去年4月停止采购印度产铝土矿。受此影响,尽管信发集团恢复印度铝土矿进口,但印度铝土矿的供应量还是出现大幅下跌。几内亚铝土矿供应量大,但品位较低,故中国买家增加了巴西和加纳高品位铝土矿的采购量。

2016年,中国从巴西和加纳进口铝土矿同比分别上涨171.79%和44.69%至440万吨和110万吨左右。2016年美铝公司成为海德鲁公司之外的另一个巴西铝土矿主要供应商,2017年的供应量可能增至500万吨。

2017年,持有加纳铝土矿资源的博赛矿业也计划将矿产量由2016年140万吨左右提升至180万吨左右。

中国于2016年9月重启所罗门群岛铝土矿进口。数据显示,2016年中国从所罗门群岛共进口约23.8万吨铝土矿,同比下滑11%。目前,所罗门群岛共有两家铝土矿供应商,所罗门政府政党主席坚持维护所罗门群岛内阁关于去除20%铝土矿出口税的决定,BintanMiningSIltd将继续合法采矿。而来自中国的消费商已由之前的两家升至三家。由于投资者加大了开发力度,预计2017年所罗门群岛铝土矿产量至少增至300万吨。

英国ALUFER公司在几内亚注册企业名为BelAirMiningSA,矿区位于BOFFA省的Koundindé县的BelAir区,已探明铝矾土矿储量1.46亿吨。几内亚政府在该项目中占15%干股(不出资),在项目启动的前5年,享受一系列的税收减免优惠待遇,ALUFER公司承诺整个开采期内投资不低于5亿美元;几方承诺,不对该项目采取国家征用、没收、国有化、本土化等措施。2018-2023年,计划年出口铝矾土矿500万吨,2023年以后提高到1000万吨。出于环保考虑,ALUFER开采方式不采用传统的炸药方式,而采取直接使用大型专用挖掘机挖掘。

澳大利亚梅特罗矿业(MetroMiningLtd)通过合并韦帕北部地区的铝土矿山项目(BauxiteHillsProject)和与其比邻的斯卡登河铝土矿项(SkardonRiverProject)使其直运矿石储量实现了翻一番,达到9650万吨。去年,梅特罗与信发签订了一份绑定承购协议,要求其在开工后四年内供给信发700万吨的铝土矿。英国绿石资源公司(UKbasedGreenstoneResources)已为梅特罗投资890万澳元,并有条件的承诺进一步投资2000万美元用于发展其矿山项目。原住民地权与土地使用协议的签订也于去年初敲定。

三、核心区域解析及预测

目前市场最为关心的话题就是2017年1月初印尼矿石出口禁令的放开:42%品味以上的铝矿可限量出口给5年内在印尼投资建厂的国外企业,长单改为采矿许可制,且逐渐分51%股权给印尼政府。新政惠及魏桥、南山、锦江、榆林有色及印尼国有矿山,一定程度上解决了低温矿的供应,也冲击了大马、印度及南美、几内亚等远距离来源国。对于国内氧化铝企业来说,印尼铝土矿恢复出口,可谓是解决了今年市场上面临的低温铝土矿供应短缺问题,为企业在当下形势下保持满产、高产的原材料需求得以保障。然而,对于印尼有投资建厂计划或者已经投资建厂的国内企业来说,海外布局获得回报,在矿石出口时肯定具备优先选择权,但后期仍需要加强资金的注入和冶炼厂建设进度的时间问题,而其他只投资矿山却未有建厂计划的企业,其合作矿商出口可能性较小,未来在矿石供应和采购上相对处于下风。

短期来看,印尼禁令开放,政策的解读和明细仍需要时间,后期执行也需要市场行为来验证,所以不会对目前中国铝土矿市场有太大的影响,现在更多的是处于消息面的流动和预期面的变化,加上印尼政府的政策变数也存在可能,所以目前成交仍难发生,未来还需持续关注。

但长期来看,印尼禁令开放,势必对当前的国际铝土矿供应格局产生影响,由于国内众多氧化铝厂最初的生产线设计是以印尼铝土矿为主要原料,所以在原材料的选取上,印尼铝土矿具备优势,即使经过长达两年多的时间变化;此外,印尼铝土矿重回中国,最直接的冲击当然是目前最为脆弱的马来西亚和印度市场,矿石品质和运输成本优势几无,本来两者就处在供应大国的夹缝中,加上几内亚铝土矿的冲击,后期市场前景非常堪忧。

另外相较于西非、南美等地区,海运距离与印尼相差明显,一旦印尼出口矿石品味良好且价格优惠,也很有可能影响几内亚、巴西等偏远地区的铝土矿供应格局。

(Mymetal.net铝部编辑,未经许可,请勿转载)

责任编辑:张玲玲021-26093972

免责声明:本信息所载数据仅供参考,并不构成市场操作建议,Mymetal对该数据或使用该数据所导致的结果概不承担责任。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

[更多详细数据,请使用钢联数据]