Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ШШЕузЪбЖ

жаЙњгаЩЋН№ЪєБЈЃК7дТжаЙњЧІаПВњвЕдТЖШОАЦјжИЪ§ЮЊ43.4ЃЌећЬхдЫааЯђКУ

7дТЃЌжаЙњЧІаПВњвЕдТЖШОАЦјжИЪ§ЮЊ43.4ЃЌНЯЩЯдТЩЯЩ§3.6ИіЕуЃЛЯШааКЯГЩжИЪ§ЮЊ76.1ЃЌНЯЩЯдТЩЯЩ§2ИіЕуЃЛвЛжТКЯГЩжИЪ§ЮЊ160.5ЃЌНЯЩЯдТЩЯЩ§10.6ИіЕуЁЃжаЙњЧІаПВњвЕдТЖШОАЦјжИЪ§МрВтНсЙћЯдЪОЃЌЧІаПВњвЕОАЦјжИЪ§ГжајЛиХЏЃЌжС“е§ГЃ”ЧјМфЁЃ

жаЦћаЃК1-7дТЦћГЕжЦдьвЕЪЕЯжРћШѓЛиХЏ

1-7дТЃЌЦћГЕжЦдьвЕЪЕЯжРћШѓЭЌБШНЕЗљгыЩЯАыФъЯрБШГЪДѓЗљЪееЃЌаавЕЛиХЏМЃЯѓИќЧїУїЯдЁЃ1-7дТЃЌЦћГЕжЦдьвЕРлМЦЪЕЯжРћШѓ2514.5вкдЊЃЌЭЌБШЯТНЕ5.9%ЃЌНЕЗљБШ1-6дТЪее14.8ИіАйЗжЕуЃЌБШШЅФъЭЌЦкЪее17.3ИіАйЗжЕуЃЌеМЙцФЃвдЩЯЙЄвЕЦѓвЕЪЕЯжРћШѓзмЖюЕФ8.1%ЃЌБШ1-6дТИпГі0.5ИіАйЗжЕуЃЌгыЭЌЦкДѓжТГжЦНЁЃ

ЦкЛѕЪаГЁ

ааЧщИХЪіЃКБОжмЛІЧІжїСІ2010КЯдМећЬхГЪИпЮЛЛиТфзпЪЦЁЃжмГѕ2010КЯдМПЊгк15960дЊ/ЖжЃЌЭњМОашЧѓЭЦЖЏзїгУМѕШѕЃЌЛІЧІГхИпЗІСІЃЌХЬжаЬНжС16055дЊ/ЖжКѓЛиТфЃЌвЛЖШЕјжС15545дЊ/ЖжЃЌНижЙжСжмЮхЃЌжїСІ2010КЯдМЮчХЬКѓХЬУцЗКьЃЌжеНс6СЌЕјЃЌЕјЗљЪееЃЌБЈЪегк15795дЊ/ЖжЃЈ-235дЊ/ЖжЃЌ-1.47%ЃЉЃЌГжВжСПдіМг2498ЪжжС26036ЪжЁЃ

ММЪѕУцЃКЛІЧІжмЖШТМЕУГЄЯТгАвѕЯпЃЌдк40ШеОљЯпЁЂВМСжЯпЯТЙьЩЯЗННЛЭЖЃЌЯТжмЛІЧІЛђЯШбяКѓвжЃЌдЄМЦдЫааЧјМф15500-16000дЊ/ЖжЁЃ

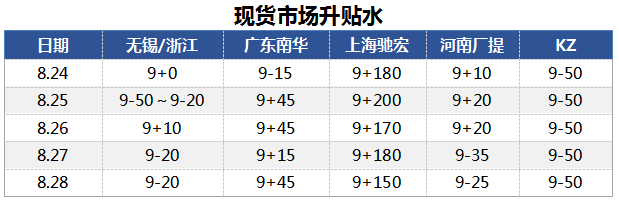

ЛљБОУцЃКЧІМле№ЕДЯТааЃЌжмФкдЩњвБСЖГЇЩЂЕЅгіЕјЬљЫЎРЉДѓЃЌГЩНЛвЛАуЁЃЯжЛѕЪаГЁЃКЧІМлЛиЕїЃЌЩчЛсПтДцГжајРлПтЃЌУГвзЩЬБЈМлЫцааОЭЪаЃЌГЩНЛТдВюЁЃдйЩњЪаГЁЃКЧІМлГжајзпШѕЃЌдйЩњРћШѓЪмЕНМЗбЙЃЌОнЮвЕФгаЩЋЭјВтЫуЃЌБОжмдйЩњЧІРћШѓЫѕежС200-250дЊ/ЖжЃЌдСЯЖЫЛЙдЧІЙЉВЛгІЧѓЃЌГЩНЛЧщПіВЛМбЃЛдСЯЖЫЗЯЕчЦПЙЉгІЧщПіЩаПЩЃЌСЖГЇНгЛѕЧщаїИпЃЌГЩНЛЦЋКУЁЃНјПкЪаГЁЃКБОжмНјПкЛІТзБШжЕЧјМфЮЊ7.87-8.07ЃЌНјПкУПЖжПїЫ№дк1300~1600дЊЁЃЯТгЮЧІаюЕчГиећЬхЯћЗбБэЯжЦНЮШЃЌОЯњЩЬНгЛѕж№НЅНїЩїЃЌЛ§МЋЯћЛЏПтДцЁЃДѓжааЭЕчЖЏЖўТжГЕЧІЫсаюЕчГиЩњВњЦѓвЕПЊЙЄТЪЮЌГждк80%зѓгвЃЌВПЗжЦѓвЕаТдіЖЉЕЅЩдгаЯТЛЌЃЌдСЯЧІЖЇАДашВЩЙКЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ