本文为2020年5月中国铅产业运行情况回顾与后市展望,主要分为以下七个部分。

一、2020年5月铅价走势回顾

二、国内铅金属供给分析

三、国内矿供应情况

四、现货市场分析

五、下游蓄电池分析

六、废电瓶市场分析

七、后市展望

一、2020年5月铅价走势回顾

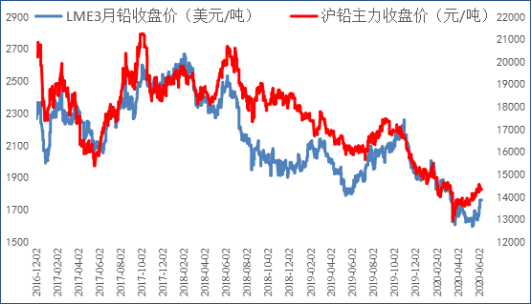

2020年5月内外盘铅价走势分化,截至5月30日LME3月铅价收于1661.5美元/吨,较上月环比上涨2.1%(4月环比下跌4.14%),沪铅主力收于14220元/吨,环比上涨4.1%(4月环比下跌0.6%)。5月沪铅走势相对偏强,主要由于下游开工率维持高位叠加原生铅产量小幅减少,社会库存处于历史低位。

供给方面,原生铅冶炼厂开工率环比有所下降,我的有色统计2020年5月全国主要冶炼厂原生铅产量为21.87万吨,环比减少0.71万吨,其中安徽铜冠5月26日左右结束检修,月底已恢复至正常产量,实际影响5月份产量1600吨;云南蒙自5月底结束检修,实际影响产量700吨,另一方面安阳岷山恢复正常产量至11000吨,增减部分相抵;而减量主要来自青海西豫,因其日产不稳定。

再生方面,根据我的有色对49家再生铅冶炼企业的产量统计,5月样本再生铅企产量为26.54万吨,环比增加2.84万吨。随着安徽太和地区再生铅冶炼厂的投产,5月全国再生铅企业产量整体环比小幅增加。我的有色预计6月样本再生铅企产量为26.9万吨,环比增加0.36万吨。从再生铅利润情况来看,截止到6月10日再生铅企业利润在200元/左右。由于再生精铅、还原铅价格走弱,叠加废电瓶价格坚挺,企业利润受到压缩。

图一:LME3月铅价与沪铅主力价格

数据来源:LME,我的有色

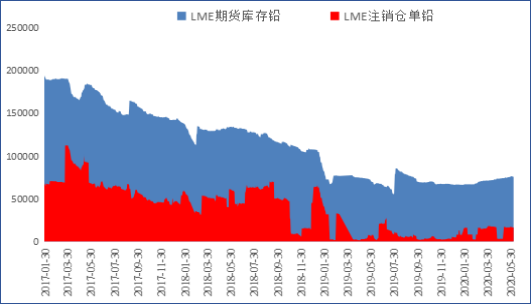

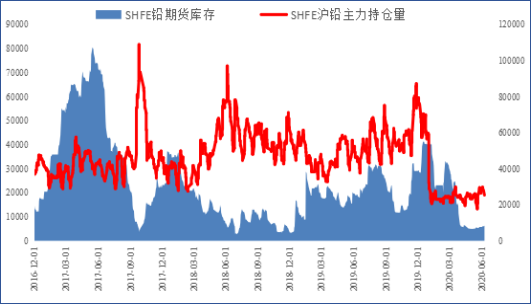

库存方面,2020年5月底全国主要市场5地总库存为1.02万吨,环比增加0.33万吨,上月则环比减少1.37万吨,铅锭社会库存开始累库。期货库存方面,截至2020年5月31日,LME铅期货库存为7.34万吨,环比增加2750吨,增幅为3.19%,同比增加9.25%。上期所铅库存截至2020年5月底为5747吨,增加798吨,增幅为16%,同比减少70%。

五月下游铅酸蓄电池整体消费维持淡市,出口订单依旧受限。部分大型铅酸蓄电池生产企业为完成半年度生产计划和维持经营稳定,未下调生产开工率,维持在80%附近,成品库存在30天以上。中小型铅酸蓄电池生产企业也多维持以销定产,开工率在70%左右,成品电池库存在10-20天。代理商和经销商受厂家库存转移,库存压力也不容乐观,库存消化缓慢,接货意愿不强。

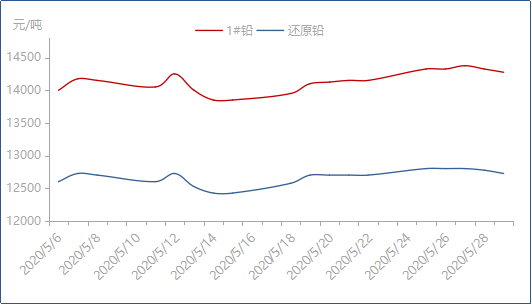

现货方面,2020年5月1#铅锭月均价为14135元/吨,同比下降12.83%,环比增长0.69%;国内主流地区还原铅不含税月均价报12667元/吨,同比下降13.95%,环比下降0.77%。

图二:LME铅期货库存与注销仓单(单位:吨)

数据来源:LME,我的有色

图三:SHFE铅期货库存与沪铅主力持仓量(单位:吨)

数据来源:上海期货交易所,我的有色

二、国内铅金属供给分析

2020年5月全国主要冶炼厂原生铅产量为22.07万吨,环比减少0.51万吨,其中安徽铜冠5月26日左右结束检修,月底已恢复至正常产量,实际影响5月份产量1600吨;云南蒙自5月底结束检修,实际影响产量700吨,另一方面安阳岷山恢复正常产量至11000吨,增减部分相抵;而减量主要来自青海西豫,因其日产不稳定。

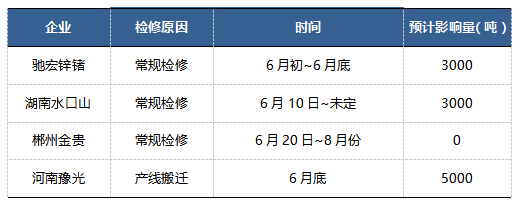

进入6月,据我的有色了解原生检修的企业有驰宏锌锗、湖南水口山、郴州金贵,以及河南豫光产线搬迁,总体预计影响产量为1.1万吨。

而赤峰山金等企业将恢复生产,扣除检修影响6月原生铅冶炼厂产量与5月产量相比将小幅增加。我的有色预计6月原生铅产量为22.09万吨,环比增加0.22万吨。具体检修见下表。

表一:2020年6月原生铅厂检修情况

数据来源:钢联数据,我的有色

供给端铅金属产量5月合计为48.61万吨,预计6月产量合计增加0.38万吨至48.99万吨。

三、国内矿供应情况

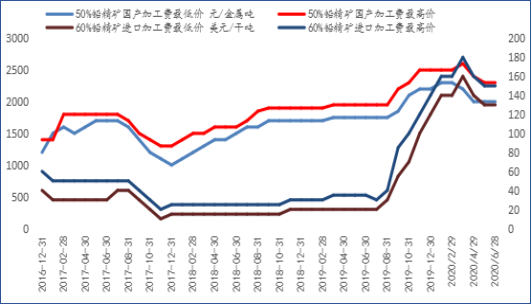

1、铅精矿加工费

2020年一季度以来随着疫情发爆发,原料端供给大幅减少,铅精矿加工费出现松动。5月加工费表现平稳,较4月环比没有变化。

2020年5月云南地区的加工费为2100-2300元/吨,湖南地区加工费在2000-2200元/吨,河南地区的加工费为2000-2300元/吨左右。

随着海外矿山的逐渐恢复下半年铅精矿进口预计会环比增加,同时国内的矿山开工率也会继续提高,因此铅精矿供应相对充足,2020年下半年国产铅精矿加工费预计会维持在相对高位。

图四:铅精矿加工费

数据来源:钢联数据,我的有色

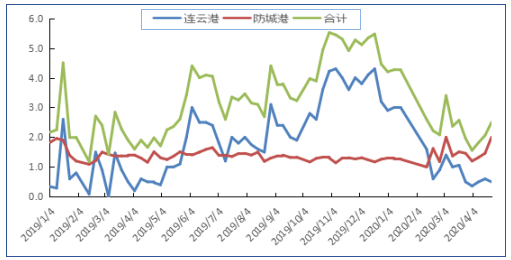

2、港口矿到货情况

据我的有色网调查统计,截至到2020年5月底,连云港以及防城港铅精矿港口库存3.26万吨,较去年同期下降0.16万吨,环比增加0.86万吨。截止到5月29日,连云港铅精矿港口库存为2.24万吨,环比上月增加1.2万吨,防城港铅精矿库存为1.02万吨,环比上月下降0.4万吨。

我的有色预计随着海外疫情影响的减弱,2020年三季度进口铅精矿有所增加。

图五:铅精矿到港量(单位:万吨)

数据来源:我的有色

3、铅矿产量

据我的有色调研,2020年5月铅锌矿山开工率进一步提升,截止到6月10日,矿山开工率维持在65%左右,环比提高2%。

展望三季度,随着价格的大幅反弹,当前矿山基本处于盈利平衡线之上,预计矿山开工率仍有提升可能,产量会有小幅增加。

四、现货市场

1、现货市场成交情况

表二:原生铅锭现货市场升贴水(单位:元/吨)

数据来源:我的有色

月初原生冶炼厂供应紧张,现货市场到货不多,社会库存仍维持在低位。月中及月末,市场交割后社会现货库存小幅上涨,随着沪伦比值上升,进口窗口的打开以及交割货源的流出,市场货源流通情况较月初有所好转生。

进口市场,5月中旬到5月底进口窗口开启,现货市场贸易商开始预售,报在6+0附近,但因下游需求偏弱,进口成交并不理想。

目前沪伦比值处于相对高位,仍利于进口铅锭流入国内市场。

2、社会库存

图六:全国主要市场铅锭库存统计(单位:万吨)

数据来源:我的有色

据我的有色网统计,5月底全国主要5地总库存为1.02吨,与4月底相比社会库存增3340吨。

3、还原铅价格走势

图七:全国还原铅价格

数据来源:钢联数据,我的有色

5月受宏观面带动影响,沪铅主力合约震荡偏强运行。2020年5月1#铅锭月均价为14135元/吨,同比下降12.83%,环比增长0.69%;国内主流地区还原铅不含税月均价报12667元/吨,同比下降13.95%,环比下降0.77%。

还原铅与1#铅价差持续扩大,5月下旬铅价偏强运行时表现尤为突出,还原铅虽有跟涨,但涨幅不大。5月再生铅产量在26.54万吨,较4月增加了2.84万吨,环比增长11.97%,仍保持增长态势,主要增幅来自安徽、江西地区新投的再生铅产能。

据了解,江西地区换证企业已陆续获批,预计6月可恢复生产,再生产量将进一步释放。

5月份市场还原铅供应下降,市场流通货源趋紧,整体成交一般。河北地区环保趋严,但随着麦收影响减弱,6月还原铅供应紧张情况或将有所改善。

五、下游蓄电池

五月下游铅酸蓄电池整体消费维持淡市,出口订单依旧受限。节后电动二轮车电池与汽车起动电池消费未有好转,市场多维持优惠促销;随着国内发展新基建的推进,储能领域铅酸蓄电池消费尚可。

部分大型铅酸蓄电池生产企业为完成半年度生产计划和维持经营稳定,未下调生产开工率,维持在80%附近,成品库存在30天以上;另有部分铅酸蓄电池生产企业因成品库存压力,已下调开工率至50%以下。

中小型铅酸蓄电池生产企业也多维持以销定产,开工率在70%左右,成品电池库存在10-20天。代理商和经销商受厂家库存转移,库存压力也不容乐观,库存消化缓慢,接货意愿不强。随着全国各地气温攀升,二轮车电池更换需求或在后市有部分好转。

六、废电瓶市场

图八:2020年5月份废电池走势图(左轴-电瓶价、右轴-铅价,单位:元/吨)

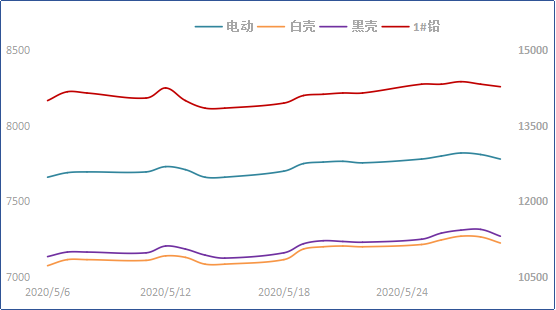

数据来源:钢联数据,我的有色

5月份铅价震荡走强,1#铅月均价报14135元/吨,最高运行至14375元/吨,市场废电瓶货量尚充足,再生铅企业挺价收货,各类废电瓶的价格较4月底上调100-150元/吨。截止到5月29日,废电动均价报7775元/吨,去水大白报7225元/吨,去水黑壳报7275元/吨。

整体来看,5月废电瓶价格一路走高,市场货源供应表现紧平衡,企业表示低价难采,高价成交不错,但利润情况较差,部分企业反馈月内平均利润在百元左右甚至完全无利润。6月各地气温逐渐升高,消费或有望改善,预计6月废电瓶的供应量能有所增加,价格方面整体维稳。

七、后市展望

供给方面,预计6月原生铅产量为22.09万吨,环比增加0.22万吨。6月样本再生铅企产量为26.9万吨,环比增加0.36万吨。供给端铅金属产量5月合计为48.41万吨,预计6月产量合计增加0.58万吨至48.99万吨。

需求端,随着全国各地气温攀升,二轮车电池更换需求或在后市有部分好转。但是当前开工率处于高位,蓄电池企业开工率产成品库存压力较大,开工率或难以进一步提升。

展望三季度,供给端再生铅的新增产能释放会使得铅价承压,价格难以大幅上行,但是社会库存仍处于低位,下方价格有一定支撑。总的来说,短期沪铅主力合约或处于13500-15000元/吨区间震荡,伦铅区间大约在1600美元/吨-1800美元/吨。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。