引言:近期,随着内外盘铝价差持续拉大,A00铝锭进口窗口持续打开。据我的有色网了解,随着贸易商进口海外铝锭行为愈发增多,5月以来已有近30万吨铝锭陆续到港,分布在黄埔港、鲅鱼圈、青岛港等各大港口。同时,随着铝价自3月底以来持续上行,目前利润较为客观,刺激新增及复产产能陆续投放,供应端压力陆续显现。

一、铝锭进口窗口持续开启,大批铝锭流入国内

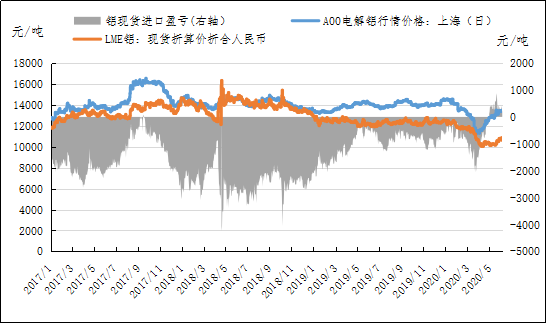

4月以来,国内铝消费端陆续复苏,而欧美地区尚未完全复工,因此内盘铝价提前开启反弹,内外盘价差持续拉大。据我的有色网测算,自4月29日以来,电解铝进口窗口已经打开,截止6月4日,仍有248元/吨的进口盈利。

图1:电解铝进口窗口持续打开

数据来源:我的有色网

由于价格上的优势,进口铝锭更易得到下游加工企业的青睐,因此近期不断有车辆在港口拉货,消耗速度相对较快。在A00铝锭质量、品位差异较小的情况下,进口铝锭在生产加工中与国内铝锭相比无明显劣势,并没有被明显区别对待。根据海关数据,2020年4月中国原铝进口量为0.73万吨,环比增加36%,同比增加352%。预计5月进口铝锭数据将出现爆发式增长。因此,随着进口铝锭的陆续到港,这部分进口量对于国内供应端将持续施压,预计5-7月进口总量或将达到近50万吨水平。由于目前中国电解铝铝水比例维持在约73%的高位,铝锭月产量仅约80万吨,大规模的进口将对铝锭市场施压明显。

值得一提的是,内外铝锭价差目前已呈现收敛趋势,进口利润从5月20日最高的879元/吨缩窄为6月4日的248元/吨,随着海外陆续开始复工,铝锭进口窗口或将持续缩窄甚至关闭。

二、产业利润升温,新投复产并行

据我的有色网调研了解,截止6月4日,中国电解铝平均完全成本约12250元/吨,按照当前铝价计算,平均盈利1250元/吨,行业利润处于上半年高点。在高利润的刺激下,电解铝厂纷纷将新投、复产产能排上日程。据我的有色网了解,新疆、内蒙某电解铝厂复产工作已基本完成,接近满产;四川、云南及山西等地电解铝厂投产进度加快步伐,较原计划皆有不同程度提前。排除不可抗力的影响,预计5、6月中国电解铝日均产量仍将持续增加。

三、关注主流消费地铝锭库存累积

截止6月4日,中国电解铝社会库存83.7万吨,环比上周减少4.8万吨,降幅明显放缓,佛山地区铝锭库存自4月以来首次累积,一方面由于铝棒加工费的下滑使得电解铝厂铸锭量增加,另一方面下游订单出现下滑,进口铝锭也对国产铝锭具有一定替代性。

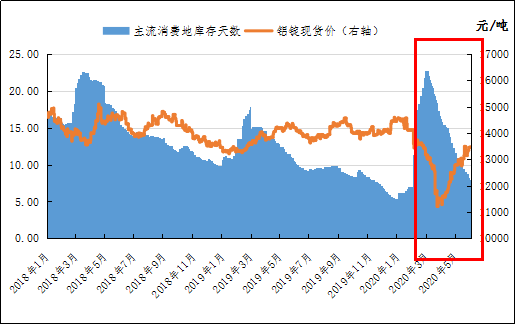

图2:主流消费地库存天数与铝锭现货价格呈强负相关性

数据来源:我的有色网

按照目前的消费及库存水平,通过拟合可以发现,主流消费地铝锭库存天数与铝锭现货价格之间仍有较强的负相关性,市场对于库存的敏感度依旧存在,短期需持续关注社会库存累库拐点。

四、总结与预测

综合来看,随着大批进口铝锭到港,以及新投复产的加速运行,电解铝供应量持续上升,国内电解铝去库节奏将继续放缓甚至出现累库,抑制铝价上行。

联系人:朴健 13122586387(微信同号)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。