5月18日下午,由上海钢联(我的有色网)联合国元期货共同举办的线上直播会议--铝专场。此次直播活动由上海钢联明星分析师刘绪忠作主题为《二季度铝产业链现状及展望》的报告。

铝土矿方面:近期氧化铝价格企稳,但是中国约50%以上的氧化铝产能处于亏损状态,高成本地区氧化铝企业为了降低企业亏损率,压缩矿石和烧碱的采购成本。晋豫地区的国产矿开采成本约150-200元/吨,部分矿山让利给氧化铝厂。短期来看,由于国产矿石资源供应依旧偏紧,价格维稳为主。进口矿因为时间的延滞性,目前比国产矿价格略高,有下跌的风险。

氧化铝方面:近期受铝价看涨情绪的调动,市场认为氧化铝价格或将触底反弹。短期来看,进口氧化铝受船期影响,我们认为氧化铝价格有小幅回暖的趋势,但上行区间有限。中长期来看,目前国外下游订单萎缩,短期依靠内需拉动铝锭消费,去库情况下导致铝价震荡上行。如果后期国内外下游消费的增长速度变缓,我们认为中长期氧化铝的价格或将受到需求端的影响维持在2100-2400元/吨。

图1:2015-2020年4月中国主要港口氧化铝库存统计

数据来源:我的有色网

我的有色数据显示,2020年4月,中国主要港口氧化铝库存总计82.1万吨;截止到5月15日,库存为74.9万吨,半个月下降7.2万吨。海外低价成交的氧化铝因受船期的影响,所以近期进口量在国内现货市场难以体现。国内氧化铝厂库方面,2020年4月中国氧化铝厂内库存为103万吨,同比增加19.8,环比减少8%。2020年1季度受疫情几铝价弱势运行的影响,厂内库存压力较大;进入4月以来,铝价强势反弹,下游开工积极性增加,拉动国内氧化铝的需求。

图2:2015年-2020年国内氧化铝价格行情走势

数据来源:我的有色网

2020年1季度,中国氧化铝价格呈现先扬后抑的走势。1-2月份受疫情影响,全国各地区物流运输压力大,企业复工延迟。导致氧化铝厂铝土矿、烧碱等原材料供应不足,部分企业减、压产能,市场现货供应偏紧,价格从2450元/吨涨至2600元/吨。3月初,随着物流的基本恢复,并且电解铝企业依靠长单以及港口现货维持正常生产,厂家现货的采购意愿不强,价格逐步维稳。3月中下旬,随着电解铝价格大幅下跌,氧化铝价格从2600元/吨大幅下跌至2100元/吨,并且海外FOB价格目前已跌至近4年的历史低位,海外市场低价的成交会一定程度上抑制国内氧化铝现货的价格。4月中旬,随着铝价强势反弹,电解铝企业开工率稳定,震荡区间2200-2300元/吨。

电解铝方面:电解铝成本下滑,行业利润回升,冶炼厂减产检修意愿不强,二季度电解供应维持稳定。电解铝降库明显,主要原因有三,一季度积攒的刚性消费在4月集中释放;废铝供应短缺原铝开始替代;铝价处于历史低位,加工厂存在备货行为。鉴于近期大户在华东华南两大市场大量收货,叠加进口铝锭的量在短期内造成的冲击有限,铝价大概率偏强震荡。但考虑到下游订单增长缺乏动力,后续对价格不宜过度乐观。

图3:Mymetal电解铝价格走势

数据来源:我的有色网

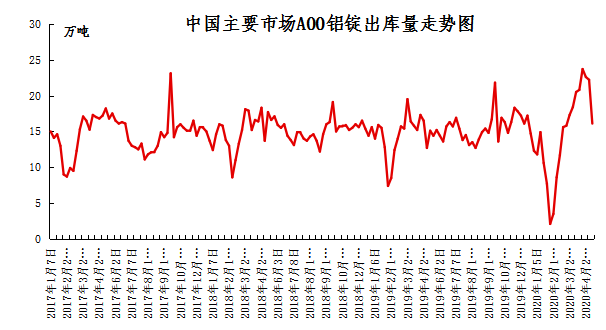

据我的有色网统计:中国主要地区电解铝出库量(2020/5/6-2020/5/10)约16.1万吨,较上期数据减少6.1万吨,去年同期出库量为15.1万吨。分地区来看,佛山、无锡地区出库量降幅较大;杭州、巩义地区出库量减少相对明显;上海、天津、沈阳地区出库量小幅减少;重庆地区出库量维持平稳。

图4:中国主要市场A00铝锭出库量走势图

数据来源:我的有色网

下游铝加工方面

铝型材:从节后调研的情况来看,企业畏高情绪较浓,加之铝棒供应在增加,铝棒加工费发生回调,企业仍以刚需采购为主。订单方面,增长加速度在减小,目前以消耗库存为主。

铝板带箔:从3月以来,该行业开工率稳步回升,在4月总体的产量还比较喜人。但五一节后,企业接单的速度在放缓,客户提货情绪下降。在上周,中大型规模的企业订单量开始出现周环比小幅下滑,而小型规模企业已出现较明显的下滑。前期河南地区因铝锭高升水而上调基价的情况已出现反转,逐步在恢复正常。

铝杆线:3月份较高加工费刺激了新投产能,下游需求力度被高估,加工费冲高回落之后维持区间震荡。但考虑到新增产能的不断释放,而需求增长力度有限,后期仍有下跌空间,主流地区加工费有望回归至正常水平200-300元/吨。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。