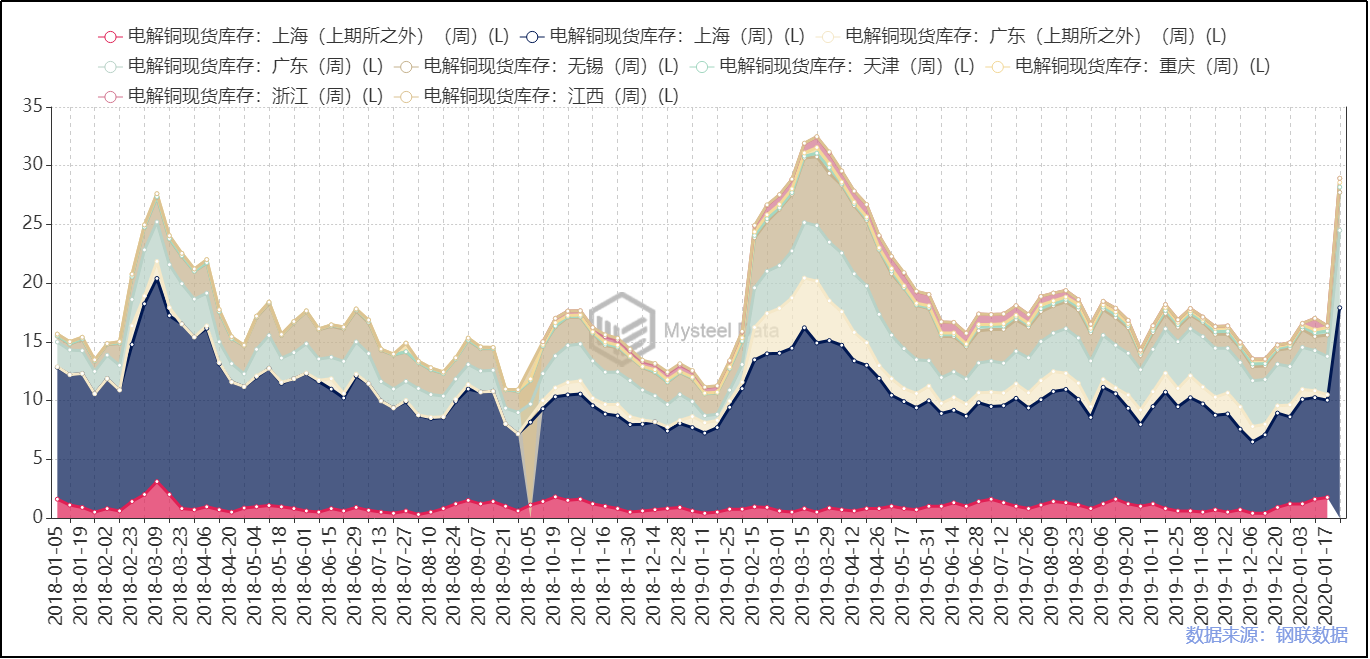

һ����������ͭ���ܵ����

2020�괺��ǰ������״������Ⱦ��������Ѹ����ȫ�����ӣ��ӳ����ڼ��ڡ������ӳٸ�������ͨ�ܿص�Ӧ�Դ�ʩ½��ʵʩ�������������¼���Ӱ���£��г����������������£�Ͷ���߶��ں��������Ԥ�����ۣ��������г������������µ������ǿ��Կ������˴��¹������Ѿ���ͭ�������˽ϴ��Ӱ�죬�����ڼ���ͭ����6�������գ�����8.28%����ͭ�ں���һ�ȵ�ͣ�����������44680Ԫ/�֣�ˢ�½�30���µ�λ���Ͻ�ǰ���̼��µ�6.96%��

ͼ1��2000��-2020��ͭ������ͼ

������Դ��SHFE��LME���ҵ���ɫ��

�Ա�17��ǰ��SARS����������SARSǰ������˴�Լ����ʱ�䣬���ж��ھ������Ӱ����Ҫ������2003���3-6�£�֮��Ӱ�����٣�������������ͭ��������2003��3-6�¼���ͭ����ߵ�����͵��µ�����Լ9.38%����ͭ����С����ͭ����8.75%���ҡ����ڵĹ��Ҿ��������ҽ��ˮƽ���Լ�������ӳ̶���2003������Ѿ������˺ܴ�ĸı䣬�й���ȡ�ĸ���ǿ�����ĸ����ʩ���ڷ������ã�ͬʱ������2��3�ա�4�ս���Ͷ��1.7����Ԫ�������ԣ������������г����������������⣬ͭ�����ڻ�����������

�Ӻ�۲���������������й����õ�Ӱ�����Զ����ģ��������ھ�����������ľ��ú����Ϊʱ���磬ҽѧ��������˵�Ĺյ�ʱ���ʱ������δ��֪�����Ǵ��ڼ��ڵ��Ӻ��Ѿ���ͭ������ҵ�����������һ����Ӱ�죬�������ǽ��Ӳ�ҵ�ĽǶ��������й�ͭ��ҵ�������µ�Ӧ����˼����

����ͭұ����ҵ�ijɱ�����

�����ڴ�ǰ��������Mymetal����ͽ�����е�ͭұ���������ᵽ��2020���ͭ����TCΪ62��Ԫ/�֣���2019���½�18.8��Ԫ/�֣���������23%��������2012������ͭ������ȳ������ˮƽ�����ҵ���ɫ�����㣬ұ����ҵ��ӯ��ƽ���ߴ����56��Ԫ/�����ң�62��Ԫ�ij���������ҵ�ڴ���ұ����ҵ��˵�����ڿ�����ܣ�������Щ���ʳɱ�ƫ�ߡ�������Ӧ���㡢���п����Դ�ѷ�����С����ҵ��˵��ѩ�ϼ�˪�����ڳɱ���������ѹ����2019��12��ĩ���й�ͭԭ��̸��С��CSPT�ڸ����ٿ����飬��ͬ����2020��ͭұ����ҵ�����ƻ������Ǵ˴λ���Ľ����û�дﵽ�г�Ԥ�ڣ�ұ����ҵ��������Ը��û�еõ�ͳһ��������������ʱ��Ҳû��ȷ����

2020�괺���ڼ䣬�¹������ڶ�ʱ����ϯ��ȫ��������ұ����ҵ����ڴ����ڼ䲢δֹͣ������ְ�ܲ�����2��3����ʽ�ϰ࣬�ܵ������Ӱ�첻��Ŀǰ������δ�ܵ�����Ӱ�졣������������ʱ�ڲ��ֵ���ʵʩ��ͨ�ܿأ�����������Դ�Խ�����ҵ��Ʒ��治���ۻ�����������֮���ӣ�������ҵ���ѹ��ƫ�����ƻ�Ҳ�������ճ̡�

���������Ϳ��µļ����ƻ�

���ڹ����ҵ���ɫ��Ѹ����֯�˶��ڽں�ͭ����������ĵ��й�������������Mymetal��2020�괺��ǰ��ȫ��ͭұ����ҵ����������С�����ʾ��

��������ұ����ҵ�ܲ���126��֣�ռȫ���ܲ��ܵ�12.27%��ұ����ҵ�ڴ����ڼ�IJ�����δ�ܵ�Ӱ�죬����ԭ�Ͽ���Ѿ��½���25%���ң���Ʒ��治���ۻ�����ҵ���ѹ�������ӡ�

��������ұ����ҵ1�·ݲ���4.2��֣�������84%�����������г�Ԥ�ڣ���������������߷������е�����2�·������ڽ�ͨ�ܿأ������������ѣ�Ԥ��2�·ݼ���25%��Ԥ�Ʋ�����3.2��֡�

�㶫������ҵ1�·ݾ���ͭ����3.8��֣���Ԥ����2000�֣�Ŀǰ��ҵԭ�Ϲ�Ӧ�������������ų�Ʒ�����ۻ������������Ų������ӣ���ҵ���ѹ��ƫ�������ҵ�ƻ���2�¼���20%���ƻ�����3.2������ҡ�

���ҵ���ɫ���Թ��ڼ��Ҵ���ұ����ҵ�ij��������˽⣺

���ϵ���ұ����ҵ�������Ѿ����˸�λ��ʾ�ߣ���ҵֻ�ܼӴ��ͽ��۽��д���������2�µIJ����Ѿ��ܵ�Ӱ�졣

���յ���ұ����ҵͭ����ԭ��������Ҫ��ˮ·���ܵ�����Ӱ�첻����Ŀǰ���������Ѿ����ڸ�λ����������������Ѿ���ʼӰ�쵽2�µ���������2�²��ܻ���Ļ���Ԥ�ƽ���3�½��м�����

ɽ������ұ����ҵĿǰ�����沢���ߣ���Ҫ������ɽ���г��д���ұ����ҵ��������������ɽ���г���ұ���ṩӦͬ�����½������ɽ����ҵĿǰû�г������ص������Ϳ�����

ͼ2��2015-2019�겿��ұ����ҵ98%���������

������Դ����������

��Ϊͭұ������Ҫ����Ʒ���й�ͭұ�����ܵ�����ʹ������������ع�ʣ���ݲ���ȫͳ�ƣ�2019-2023���½��⽨������ܳ���2300��֣���ҪΪұ���ᡣͬʱ������˵��ʺ�ҵ����������Ѿ��������ָ������������������Ĺյ��Ѿ����֣�δ��������ҵ���ܹ�ʣѹ�������������г����Ե�̬��Ԥ���Խ�ά��һ��ʱ�䡣

��2019���������Ϳ�����������ұ����ҵ���ѹ�������ҵ���ɫ��ͳ�ƣ�2019��������������Ѿ���2018��Ľ�300Ԫ/���»�����50-100Ԫ/�֣��½����ȳ���65%��������������Զ����ҵ��˵�������Ϳ������Ҳ�Ѿ�ʹ�ò���ұ����������Ǯ�����������������������������۸�Ҳ�Ѿ�������1Ԫ����0Ԫ������۸���½��Ѿ�����ѹ����ұ����������ռ䣬�����ڼ�Ľ�ͨ���Ƹ��Ǽ���������Ŀ��Σ���������ڼ��ʡ�и���·�ڷ�·�Լ��������ƣ����»����ʡ���е����������������裬�ۻ�����������������˶������������ع�ʣ�ĸ�ֲ�û��̫�õĽ���취��ұ����ҵֻ�ܱ��������Խ���������Ϳ����⡣

�ġ������ۿ�������뷴��

ͼ3��2018-2020���й�ͭ���仯ͼ

������Դ���ҵ���ɫ��

�����ڼ�ұ����ҵά�����������������Ŵ��ڼ��ڵ��ӳ������Ͻ�ͨ�ܿص��������������裬����ͭ����ڴ����ڼ����ۻ�����ֹ2��3�գ����ڿ��Ͻ�ǰ����12.57��֣���˰��������8.7��֡��������������������ͭ�����һ���ȳ����ۿ��������������ǽ����ͻ������Ϊͭ������ǰ������һ����Ӱ����˽������ۻ���ʱ����ܻ������ӳ������ҵ���ɫ���˽⣬���μӹ���ҵ�ܵ��ӳٸ�����Ӱ��ϴ���ʱ���ձ��Ӻ�10�����ϣ�������������ʱ������Ӻ���2��15���Ժ��廹Ҫ�ӵ�������������������߶������ټ����������������Ӱ�죬Ԥ��2�·ݼӹ���ҵ�����ʽ�����40%�·���

�塢����֮�µ�˼��

����֮�£�ͭ��ҵ���еĸ�����ҵ����Ӧ�ԣ��������ӳٸ������Ǽ�����������ҵ�������ijɱ��������г��ƶ��������ľ�������Ŀǰ��ͭ��������Ͷ���ߵı��������������������У����ҵ�һϵ�����ߴ�ʩҲ��һ���̶����������г������ġ������Ϳ������ʱ���ڲ�û��̫�õĽ���취��ͭ�����ۻ�Ԥ��Ҳ�������һ��ʱ�䣬ұ����ҵ�ļ���Ҳ������֮�С�����ʮ����ķ�չ���й�ͭ�����Ѿ�ռ����ȫ������İ�ڽ�ɽ����ʱ����ұ����ҵ�ڳɱ�������Լ�������ѹ���¿���ѡ����������ƻ���2020������60����ֵ����������ͷš����Ѷ˵ĸ��տ��ܳٵ���������ȱϯ�����ز��г������ٶ��Ѿ�ת�����ҵ����������õ��������Ƕ��ڵȴ��˴�����Ĺյ���֣��й������Ա������ԣ��������ţ���Щ���ܽ����ǻ����ģ�����ʹ���Ǹ���ǿ��

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����