根据我的有色统计,2019年河南省电解铝建成产能已经降至300万吨,而近年来铝材产能不断增加。电解铝与铝加工产能的变化,使得河南省成为了一个电解铝净流入省。这一供需格局的变化不仅影响了国内电解铝贸易格局,同时也对周边地区电解铝库存产生了较为深远的影响。

一、国内电解铝供需格局概况

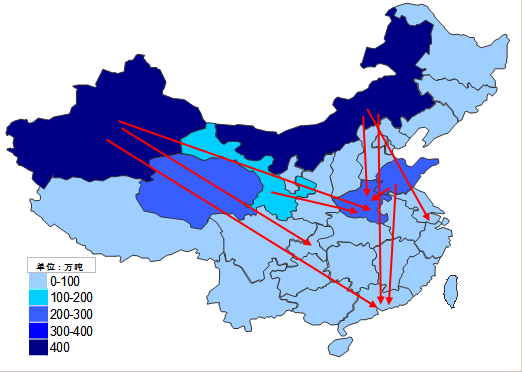

国内电解铝产能分布与下游需求分布不匹配,所以电解铝在国内贸易流通较为活跃。电解铝产能主要分布在山东、新疆、河南、内蒙古等地,而电解铝的主要消费地在华东、华南等地区。因此,国内形成了自西向东,由北往南的电解铝输送网。

新疆地区的电解铝主要输送向广东、重庆、河南,内蒙古电解铝主要输送省份是河南、广东、江苏。在河南省电解铝产能搬迁之后,从新疆、内蒙古等地的电解铝输入量势必增加。

国内电解铝年产量约3600万吨,2000多万吨以铝水形式被周边市场消耗,大约有1200万吨以铝锭形式流通。

图一:国内重点省份电解铝贸易流通情况

数据来源:我的有色

二、河南省电解铝运行情况

2010以前,国内电解铝产能主要集中于河南、山西、贵州等地,2010年以后随着能源价格上涨,河南地区成本压力凸显,电解铝产能大量迁往能源丰富、电价便宜的西北地区。

根据我的有色统计2019年河南省电解铝建成产能已经降至300万吨,而近年来铝材产能不断增加。电解铝与铝加工产能的变化,使得河南省成为了一个电解铝净流入省。这一供需格局的变化不仅影响了国内电解铝贸易格局,同时也对周边地区电解铝库存产生了较为深远的影响。

表一:河南省铝产业运行情况

数据来源:我的有色

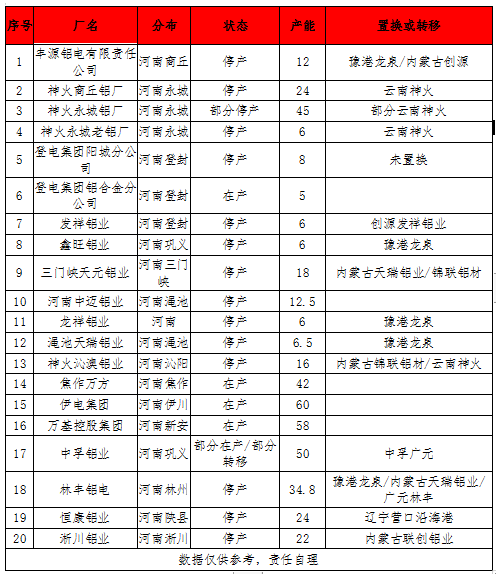

表二:河南省电解铝产能置换、停产情况(单位:万吨)

数据来源:我的有色

电解铝供应缺口的填补主要有两个方面,一是省内及周边地区再生铝,二是新疆、内蒙古、宁夏、山东等省铝锭的输入。

首先,再生铝是原铝缺口的重要补充。2018年以来河南地区的再生铝市场发展迅速,根据我的有色调研数据显示目前河南地区再生铝产量已经超过200万吨,2019年的增速预计超过25%。

河南地区再生铝来源省内省外均有且供应相对集中,比如长葛地区废铝应用相对比较先进,作为全国老牌再生资源集散地之一废铝量为150万吨/年。另外,由于物流成本相对较低河南地区的废铝来源还有江浙沪一带。

从我的有色对河南再生铝市场的调研情况来看,18年以来大量的铝材加工企业开始使用废铝作为原铝的替代。但是由于国内的回收体系不太完善,废铝加工对环保要求相对较高,整个再生铝行业的发展还需要时间沉淀。不过,未来几年再生铝仍将保持较快增速,再生铝将是弥补河南地区原铝缺口的主要补充。

其次,电解铝缺口主要依靠新疆、甘肃、内蒙、宁夏、山东等电解铝大省的输入。新疆和内蒙古是国内的电解铝生产大省也是输出大省。

三、河南省铝产业转型对周边库存的影响

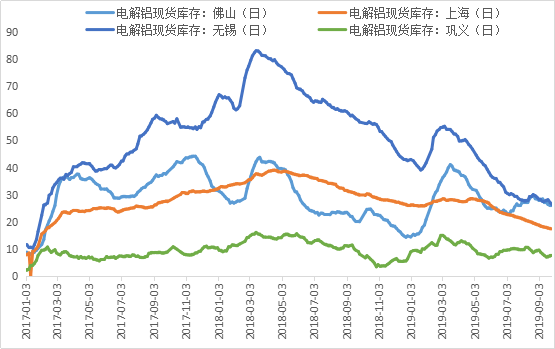

2018年开始河南电解铝生产能力大幅缩减,去年河南神火集团90万吨/年产能整体搬迁至云南是标志性事件。我的有色统计的数据显示,电解铝主要消费地的库存去年开始有比较明显的下降,这在一时点比较稳合。河南地区的铝锭输入主要来自新疆,内蒙古,甘肃宁夏等地,在河南省电解铝产能搬迁之后,从新疆、内蒙古等地的电解铝输入量势必增加。

图二:国内主要地区电解铝库存变化情况(单位:万吨)

数据来源:我的有色

广东地区电解铝输入来自新疆,内蒙等地,河南省电解铝需求的扩大很可能截流一部分贸易量。而江苏地区的铝锭输入有部分来自内蒙地区,河南省电解铝需求的扩大也会影响这部分贸易量。据此推测,佛山、无锡两地的库存很可能受到河南地区截流的影响而下降,从河南省的铝产业发展趋势来看,这一影响将是长期的。

因此,在这一背景下,佛山、无锡等地的电解铝库存中枢大概率已经降低。在今年下游消费不佳的大背景下,铝锭库存的持续下滑需要考虑河南地区电解铝缺口扩大对国内贸易格局改变的影响。

据我的有色估计到2020年,河南地区电解铝产能预计会稳定在250万吨左右,铝材加工能力保持在950万吨左右,即便在再生铝大幅增加的前提下,河南整体的电解铝依然存在200-300万吨的缺口,这一缺口主要依靠国内的电解铝生产大省解决。

展望未来,在原料端的限制下,河南省铝加工产能难以继续扩张。电解铝在搬迁过后预计会保持平稳增长,再生铝是未来几年最大的增长点。

从产业链来看,河南省铝产业总体处于中低端环节,薄弱环节在于产业链后端,未来需要加大技术研发,提高产业附加值。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。