市场仍在等待环保限产政策落地,短期铅价仍有支撑,展望四季度环保影响或有所减弱,下游蓄企开工率环比回落,后期铅价偏空。

一、2019年8月铅价走势回顾

具体铅价表现来看,2019年8月铅价内外盘偏强震荡,截至8月31日LME3月铅价收于2028.5美元/吨,较上月环比上涨0.6%(7月环比上涨4.3%),沪铅主力收于17245,环比上涨4.5%(7月环比上涨3%)。内盘走势较强主要是有两方面的原因,一是由于环保限产以及冶炼厂检修对供给端的限制,场内库存持续走低,其次下游蓄电池开工率环比提升明显。

目前铅价涨幅较大,由于废电瓶调价幅度较小,再生利润提升幅度较大,再生企业开工积极性提高,短期需重点关注贵州、江西、广东、山东等地再生铅增量。消费方面,由于高温天气即将过去,下游的传统旺季可能开始转淡,预计下游蓄电池开工率会环比回落。但后期仍需关注经销商蓄电池库存去化情况以及冶炼端增量。市场仍在等待环保限产政策落地,短期铅价仍有支撑,展望四季度环保影响或有所减弱,消费端减弱概率偏大,铅价上行压力大。总的来说,短期沪铅主力合约或处于16500-17500元/吨区间震荡,伦铅区间大约在1950美元/吨-2100美元/吨。

图一:LME3月铅价与沪铅主力价格

数据来源:LME,我的有色

库存方面,8月底全国主要市场5地总库存为3.62万吨,环比7月减少了0.69万吨,库存下降部分由于供给端减少,其次下游蓄电池企业开工率提高带动铅锭去库,社会整体库存稍有减少。期货库存方面,截至8月31日LME铅期货库存为78225吨,环比减少825吨,同比减少38%(截至6月31日LME铅期货库存为66175吨,环比减少5%,同比减少50%)。上期所铅库存截至8月30日为25379吨,环比减少5422吨(上期所铅库存截至7月31日为30801吨,环比增加8980吨)。

需求端方面,8月的蓄电池开工率小幅提升,但是今年的旺季较往年有所推迟。其次表现较好的低端电动车蓄电池,下游的汽车蓄电池8月表现一般,厂内的成品库存较多。整体来看,本月供给变化有所收缩,同时需求端的下滑更为明显环比有所提高。现货方面,截至8月31日1#铅锭价格17350元/吨,环比上涨4.1%,同比下跌8%(截至7月31日1#铅锭价格16475元/吨,环比上涨2.97%,同比下跌11%)。加工费方面,2019年8月全国铅精矿加工费总体变化不大,云南地区的加工费为1900-2100元/吨,湖南地区加工费在1700-1900元/吨,河南地区的加工费为1800-2000元/吨左右。

图二:LME铅期货库存与注销仓单

数据来源:LME,我的有色

图三:SHFE铅期货库存与沪铅主力持仓量

数据来源:上期所,我的有色

二、国内铅市场供需格局分析

过去2年国内的铅市场总体处于供给紧缺的状态,对应价格处于高位。由于价格的处于高位,国内冶炼企业有所扩张,但迫于环保压力,总体供给增量不是很大。根据我的有色铅小组调研的数据,2019年1-8月铅金属产量为426万吨,1-8月累积同比增加19%。2019年1-7月铅金属产量为371万吨,1-7月累积同比增加14%。预计,未来一段时间供给盈余还将小幅增加。

9月冶炼厂检修量相对较多,蒙自4k,豫光4500,万洋10000,江铜4000,我的有色预计9月原生铅产量环比减少2万吨左右,再生铅产量8月环比增加1-2万吨左右,9月再生铅产量仍需等待环保指引。但是四季度的产量增加概率较大。

进口方面,2019年7月进口1.36万吨,2019年1-7月中国铅锭进口大约在11.7万吨,2018年1-7月铅锭进口合计3.28万吨。进口铅锭累计同比增加257%。

表一:中国铅金属供需月度平衡表

数据来源:国家统计局、我的有色

三、供应端

3.1铅精矿加工费

从加工费情况来看,进口铅精矿加工从2016年开始处于不断下降的趋势之中。而国内的加工费则从年初开始不断上涨,幅度超过50%,这说明矿端的供应相对充足。具体来看,加工费方面,2019年8月全国铅精矿加工费总体变化不大,云南地区的加工费为1900-2100元/吨,湖南地区加工费在1700-1900元/吨,河南地区的加工费为1800-2000元/吨左右。

图四:铅精矿加工费

数据来源:钢联数据,我的有色

3.2、港口矿到货情况

据我的有色网调查统计,截至2019年8月底连云港铅精矿港口库存为31000吨,环比增加1.3万吨;截至2019年7月底连云港铅精矿港口库存为18000吨,环比减少6000吨。2019年8月底防城港港口库存

为1.3万吨,环比减少1500吨。2019年7月底防城港港口库存为1.3万吨,环比减少0.15万吨。我的有色预计2019年海外铅精矿增量还会扩大,虽然国内原生铅产量增速下降,展望四季度再生铅产量有望增加,总体来看四季度供需平衡表会偏宽松。

图五:连云港铅精矿到港量(单位:万吨)

数据来源:我的有色

3.3还原铅价格走势

2019年8月铅价震荡偏强,下游需求改善,蓄企订单向好,铅价自今年4月份以来,首次站上万七关口;还原铅报价随行就市,国内主流地区不含税月均价报15200元/吨,较上月均价上调575元/吨,涨幅为3.8%。

上旬,铅价先抑后扬,还原铅价格随铅价波动,市场货源供应由缺少到紧平衡状态。据Mymetal了解,货源偏紧的原因主要是环保检查,尤其是河南地区,加之8月份全国普遍高温,致使非持证炼企的开工率不及预期,还原铅供应量有限;随后因铅价走强,还原铅价格跟涨,而废电瓶价格基本维稳,冶炼的利润空间较为可观,还原铅炼企出货意愿强,供应较月初稍有回暖。中下旬,铅价震荡上行,还原铅价格重心也随之上移,各主流地区反映市场货源虽有增加,但供应仍显紧张,采购稍有不畅。据Mymetal了解,河南、安徽部分企业受制于原料供应,生产受限;而市场还原铅供应紧张原因有三:一是环保影响仍存,非持证炼企的还原铅贡献量受限;二是蓄企订单持续回暖,部分市场需求转向再生精铅,以还原铅为原料的精铅炼企陆续提产,加大对还原铅的需求量,以致市场供不应求;三是时值消费旺季,还原铅炼企多看好后市行情,出货积极性不高,致使市场低价货源稀少,成交一般。

8月,蓄企订单持续回暖,尤其以生产电动电池为主的生产企业最为明显,企业开工率达70-80%,部分大型企业甚至是满产状态;9月,河南、内蒙原生铅炼厂有检修计划,加之七十周年国庆大阅兵限排/产预期,供应端将会减量,或将为铅价提供上行动力,但也要持续关注消费端的情况。

图六:全国还原铅价格

数据来源:我的有色

四、现货市场

4.1、现货市场成交情况

图七:全国铅锭现货主要市场升贴水

数据来源:我的有色网

上海市场,月初国外LME铅锭库存增加近8000吨,打破市场逼仓传闻,伦铅高位回落,国内铅价亦受此影响小幅下行。国内冶炼厂场库偏低,主要保证长单供应,散单报价升水较高,现货市场有部分贸易商长单到货,多为驰宏、沐沦以及白银等品牌,持货商报价随行就市,普通国产报价在8+50~8+80,部分贸易商转为对09合约报价,江浙地区仓单报8-30附近,月初因原再生价差收窄,下游出于旺季采购,逢低接厂提货源较多,散单市场低价仓单成交亦尚可;行至中旬河南、江西、贵州等多地环保督察组进驻,原生以及再生生产双双受限,叠加现货市场1908合约交割,现货市场国产流通偏紧,期铅震荡上行,炼厂散单报价少,持货商国产报9+0~9+50,江浙地区仓单报价在9-40~9-30之间,虽有持货商主动过渡升水以求成交,但下游逢涨离市观望,市场散单成交转淡;临近月末,国外库存连日降库,国内市场传北方多个炼企因国庆限排限产,铅价一跃突破万七关口,现货市场驰宏、南方以及沐沦到货增多,持贸易遇涨报价积极,国产升水报在9+0~9+20内,江浙地区仓单市场贴水暂稳,下游畏高入市谨慎采购,相比下低价仓单吸引较多成交。

进口市场,月初人民币中间价跌破7整数位置,LME铅期价由Contango结构转向大Back结构,沪伦比值回落,进口每吨亏损一度扩大至2100吨,市场除少部分固定需求的进口粗铅到港外,进口1#铅锭月内鲜有到货,持货商手中基本无库存,进口无报价;月中及月末,伦铅高位震荡,人民币中间价回调有限,LME铅期价再度转为小Contango结构,虽进口亏损修复有限,但距离进口窗口打开仍有一段距离。

广东市场,华南多地冶炼厂自建了合金厂之后,流入市场的散单量减少明显,月初期铅下行,持货商报价随行报价,部分南储仓单贴水扩大,下游低位接货意愿尚可,月初成交在8-50左右;月中期铅上行破万七关口,贸易商手中货源少,现货市场散单报价寥寥,下游入市询价积极性一般,整体压价情绪较重,部分持货商挺价惜售,市场成交陷入僵局;月末,铅价高位震荡,持货商升水报价不变,下游畏高,刚需采购原生以及再生厂提货较多。

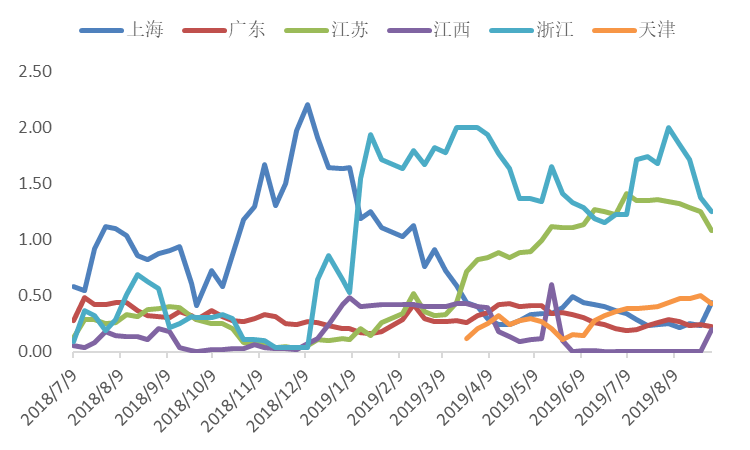

4.2社会库存

图八:全国主要市场铅锭库存统计(单位:万吨)

数据来源:我的有色网

据我的有色网统计,8月底全国主要6地总库存为3.6万吨,与7月底相比下降了0.34万吨。其中除天津市场库存小幅增加外,其余各地市场均不同程度下降。据我的有色网了解,8月初北方炼厂结束检修,月内逢涨散单积极出货,现货市场流通偏宽,但北方蓄企以及其他下游备库积极性不高,叠加月内铅绝对价格上涨较多,市场转采厂提货较多,社会散单库存小幅累积;上海市场,月内库存运行较为平稳,冶炼厂场库低位,长单出货为主,现货到货不多,且成交多在贸易商之间产生,仅焊锡厂逢低少量接货,库存下降幅度有限;广东市场炼厂到货少,贸易商散单库存有限,部分挺价情绪较重,且市场整体以湖南以及云南厂提货报价较多,下游逢低按需接货意愿尚可,库存小幅下降;月内江苏以及浙江地区库存连降四周,月末两地库存较月初合计下降了近7000吨,其中浙江地区库存变动较大,据了解两地下游以及终端企业密

集,目前又处于旺季阶段,月内原料需求大,市场江浙地区仓单贴水报价较多,下游逢低接货积极性较高,故库存下降明显;江西地区,月内社库无变动,冶炼厂长单出货,散单出货意愿不高,其他炼厂到货亦有限,蓄企厂提接货为主。

五、下游蓄电池

截至2019年8月底,据我的有色网统计,8月铅酸蓄电池的整体开工率为67%,环比提高6%,同比下降3%。7月铅酸蓄电池的整体开工率为61%,环比提高7%,同比下降5%。蓄电池开工率存在一定的季节性波动,铅酸蓄电池的旺季集中在夏季和冬季,7到8月蓄电池开工率有所改善,但是同比处于下滑状态。整体来看近三年全国蓄电池开工率有所下降,主要受锂电池的替代,新能源汽车发展影响。

图九:全国整体蓄电池开工率(单位:%)

数据来源:我的有色

图十:起动型铅酸蓄电池开工率(单位:%)

数据来源:我的有色

图十一:牵引型蓄电池开工率(单位:%)

数据来源:我的有色

图十二:固定型蓄电池开工率(单位:%)

数据来源:我的有色

六、废电瓶市场

8月份铅价持续震荡走强高,实现两月连涨,月末价格较7月末上调675元/吨,涨幅4.1%;再生原材料价格较为稳定,废电动价格上调35元/吨,水电有5-10元/吨的变动,同时再生炼企利润随铅价抬升,市场上废电瓶货源充足,成交呈现差异性良好。

8月第一周,铅价跌幅较大,废电瓶降价明显,其中湖南地区环保组入驻,生产受限暂停收货,贵州产能未全部释放,周边地区因货源充足价格上调较难,各地区成交尚可;8月第二周铅价反弹至月初价格,但未拉动废电瓶价格上涨,成交与企业价格呈现较大相关性,另外江西有部分企业由于设备或环保因素停收停产;8月第三到四周,贵州地区产能释放,并开始正常收货,山东地区某企业开始收货为复产做准备,并且计划复产后大幅提产,小炼炉也陆续开工,市场成交很好;8月最后一周,铅价续涨利润走高并趋于稳定,并且多数地区开始环保等级划分,直接影响到后期停限产的情况。

利润方面:据我的有色网调研,整个8月份利润继续逐步高升,月末已经稳定在800元左右。

国庆临近,北部地区的部分炼企已经确定在9月15日前后进入停产或限产状态,市场对九月铅价较为看好,关注消费端无较大减弱态势,预计9月铅价强势为主,废电瓶回收价在货源充足的情况下或变动有限。

图十三:2019年6月国内废电瓶价格

数据来源:钢联数据,我的有色

七、后市展望

目前铅价涨幅较大,由于废电瓶调价幅度较小,再生利润提升幅度较大,再生企业开工积极性提高,短期需重点关注贵州、江西、广东、山东等地再生铅增量。消费方面,由于8月气温较高是下游的传统旺季,经销商库存有所下滑,同时蓄电池开工率也有所提升,需求总体略微提高。但后期仍需关注经销商蓄电池库存去化情况以及冶炼端增量。近期LME注销仓单仍在增加,预计短期外盘维持偏强震荡,对内盘亦有所带动。总的来说,短期沪铅主力合约或处于16200-17000元/吨区间震荡,伦铅区间大约在1950美元/吨-2100美元/吨。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。