自今年4月15日电动车新国标政策实施以来,电动车行业经历了有史以来范围最广、影响最深的行业洗牌,众多微、小型电动车企业和经销商纷纷被淘汰出局,并迅速向整个产业链蔓延开来。

行业“马太效应”愈加凸显,作为电动车传统动力来源的铅酸蓄电池首当其冲,市场份额进一步向巨头“铅酸蓄电池企业”(以下简称“蓄企”)集中。一线品牌以促销手段挤占市场,一批小、微蓄企倒闭淘汰,经销商和终端门店甚至打起价格战以期达到降库止损,5、6月份电动车铅酸蓄电池价格暴跌,整体利润微薄甚至亏损。因消费者对新国标电动自行车缺乏认可以及相关政策的不明确,铅酸蓄电池行业一度呈现颓势。7月中下旬以来,终端电动车电池消费慢慢有所起色。截止日前,8月已过大半,铅酸蓄电池整体消费相比往年旺季仍显逊色,业内对旺季兴盛仍翘首以盼。

一、下半年全国电动自行车产量同比或维持下行趋势

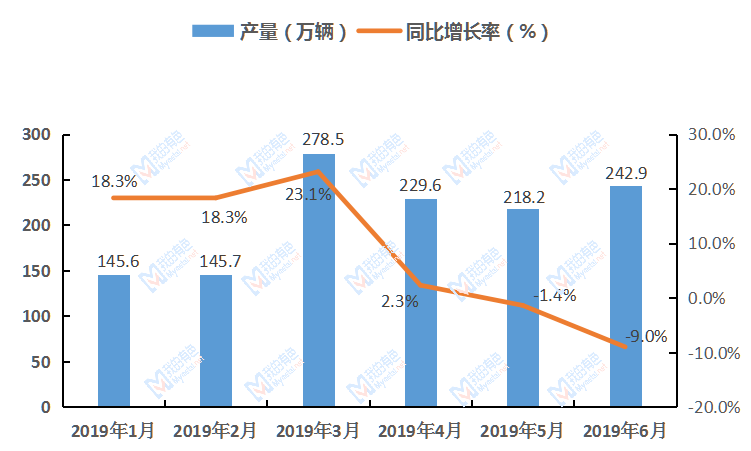

图一:2019年上半年全国电动自行车产量合计

数据来源:我的有色网

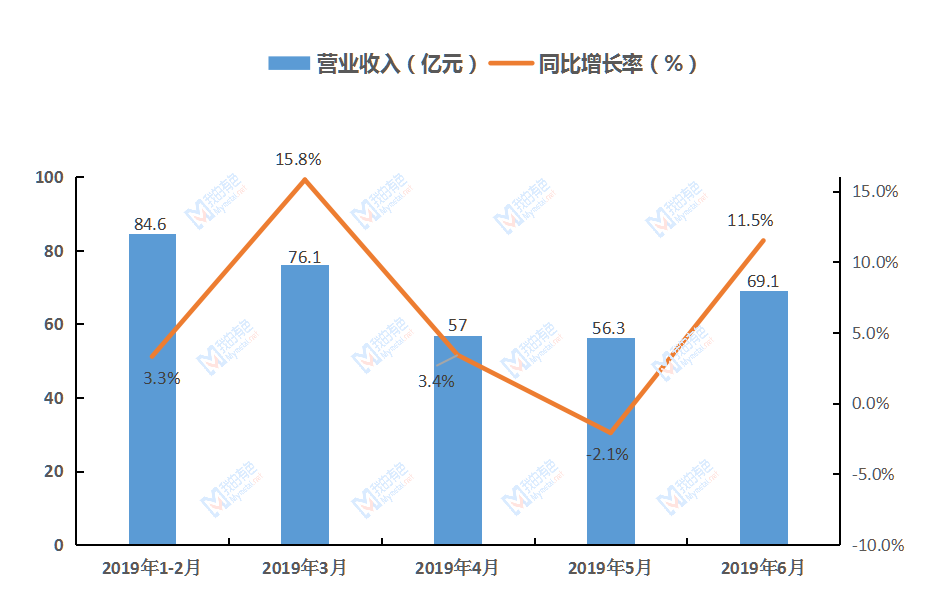

图二:上半年全国规模以上电动自行车企业营业收入

数据来源:我的有色网

据我的有色网调研,2019年上半年,全国电动自行车产量第一季度同比保持高位正增长,共计完成产量达572.4万辆,同比增长21.3%;全国规模以上电动自行车生产企业营业收入160.7亿元,同比增长9.8%;实现利润总额7.3亿元,同比增长28.7%。第二季度完成产量699.7万辆,同比增长-10.6%;全国规模以上电动自行车生产企业营业收入182.4亿元,同比增长-3%;实现利润总额6.2亿元,同比增长-13.6%。

第一季度适逢传统民族节日“春节”期间,受全国数以亿计的在外务工人员返乡与节后开学、返城带动的巨大电动车消费需求影响,多数电动车生产企业在此期间仍保持高产以满足市场需求。第二季度伊始,消费减淡,全国电动自行车产量环比、同比俱呈下滑趋势;四月中旬,电动车新国标政策落地实施,受此影响,5、6月份全国电动自行车产量较往年下降明显。伴随着传统需求旺季带动消费和新国标政策日趋稳定,各省市也已制定相应的过渡执行政策方针,预计第三季度全国电动自行车产量环比增长明显。同时,考虑到消费者对新国标电动自行车的接受度尚需时日,下半年全国电动自行车整体消费量和产量同比或仍将维持下行趋势。

二、全国汽车市场维持负增长,启停电池消费黯淡

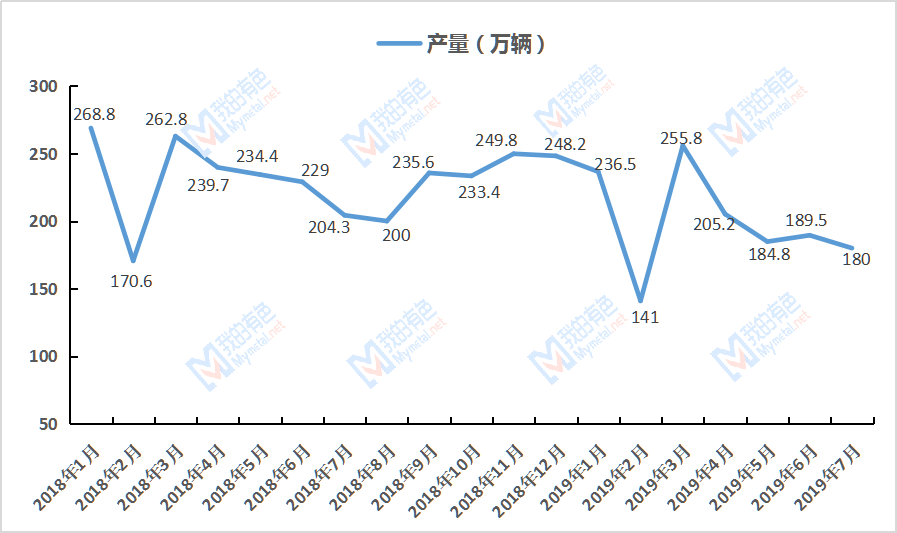

图三:全国汽车产量合计

数据来源:我的有色网

据汽车工业协会数据显示,1-7月,全国汽车产销量分别完成1393.3万辆和1413.2万辆,同比分别下降13.5%和11.4%。其中,乘用车累计产销分别完成1150.1万辆和1165.4万辆,同比分别下降15.3%和12.8%;商用车累计产销分别完成243.2万辆和247.7万辆,同比分别下降3.5%和4.4%。1-7月,新能源汽车产销分别完成70.1万辆和69.9万辆,同比分别增长39.1%和40.9%。中国汽车市场自2018年首次经历负增长以来,汽车产业呈现供给创新不足、消费需求下降的趋势,2019年上半年全国汽车市场仍维持负增长局面。汽车产销量的减少对启停电池的消费产生直接影响,1-7月,全国汽车启停电池企业整体开工率大多在50%—70%,企业反映消费平淡,较往年同期差距较大。在我国汽车市场已经从增量时代进入到存量时代的背景下,同时,受国内汽车从国五标准转国六标准的舆论推动,新能源汽车市场呈现出不断增长的迹象,促使购买新能源汽车的队伍日趋扩大,燃油汽车市场或进一步萎缩,预计下半年汽车启停用铅酸蓄电池市场将仍显暗淡色彩,难见较大起色。

三、全国蓄企开工率、产量情况

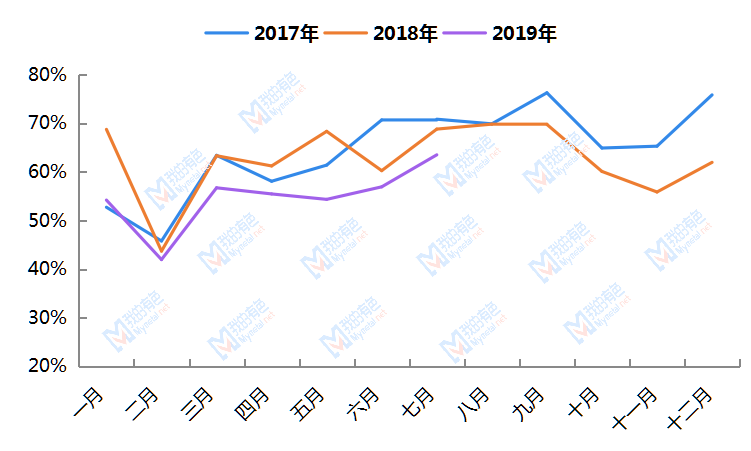

图四:全国铅酸蓄电池整体开工率

数据来源:我的有色网

据我的有色网统计,截至2019年7月底,7月份全国蓄企整体开工率为63.52%,环比提高6.59个百分点,同比下降7.55个百分点。蓄企开工率随需求旺季和淡季存在一定的季节性波动,一般旺季集中在夏季和冬季,但今年受下游消费整体较淡的局面影响,7至8月份蓄企开工率改善并不明显;4、5月份主要受电动车新国标政策影响,蓄企整体开工率较往年下降明显。总体来看,近三年全国蓄企整体开工率均有不同程度的下降,究其原因,主要受近年来以锂离子电池为代表的新材料电池、新能源汽车的冲击,及绿色、节能、环保的生产理念和消费观念影响。

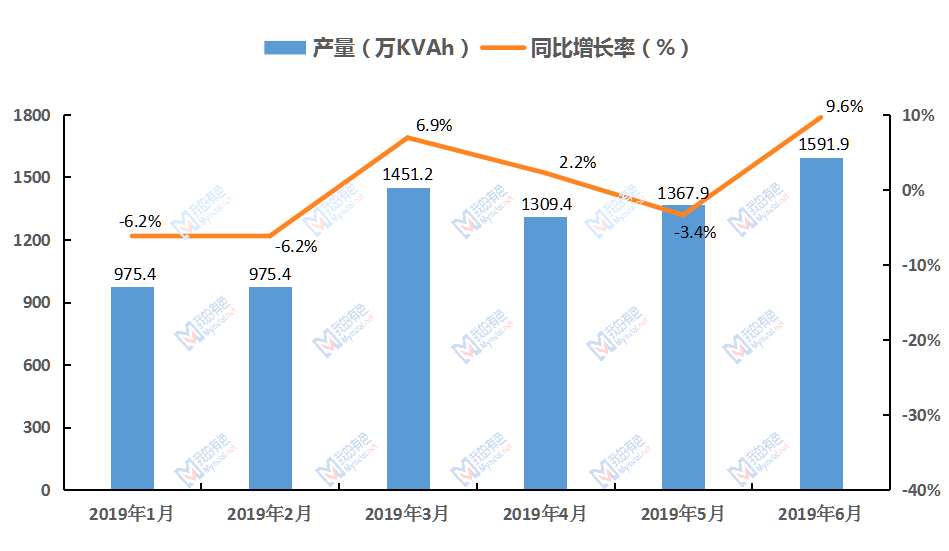

图五:2019年上半年全国铅酸蓄电池产量

数据来源:我的有色网

从产量上看,2019年一季度全国蓄企完成产量3358.6万KVAh,同比增长-1.3%。二季度全国蓄企完成产量达4838.7万KVAh,环比增长44.1%,同比增长8.4%;其中,4月份完成产量1309.4万KVAh,环比增长-9.8%,同比增长2.2%;5月份完成产量1367.9万KVAh,环比增长4.5%,同比增长-3.4%;6月份完成产量1591.9万KVAh,环比增长16.4%,同比增长9.6%。

据我的有色网调研,七月中下旬以来,全国电动助力车电池市场慢慢迎来旺季,终端消费有所好转,新电池价格普遍上调,蓄电池经销商买涨不买跌的情绪较重,接货积极性提升,电动车蓄企成品库存持续向下游转移。但汽车启停电池受汽车市场低迷影响,消费并无改善,部分企业库存仍然较高;固定用铅酸蓄电池也消费平平。目前,电动车蓄电池市场虽已进入传统消费旺季,但终端消费较往年仍显逊色,伴随铅价上行承压,新电池涨价预期受限。总体来看,后市仍需终端旺季消费兴盛来提振。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。