一、2019年5月铅价走势回顾

二、国内铅市场供需格局分析

三、供应端

四、现货市场

五、下游蓄电池

六、废电瓶市场

七、后市展望

一、2019年5月铅价走势回顾

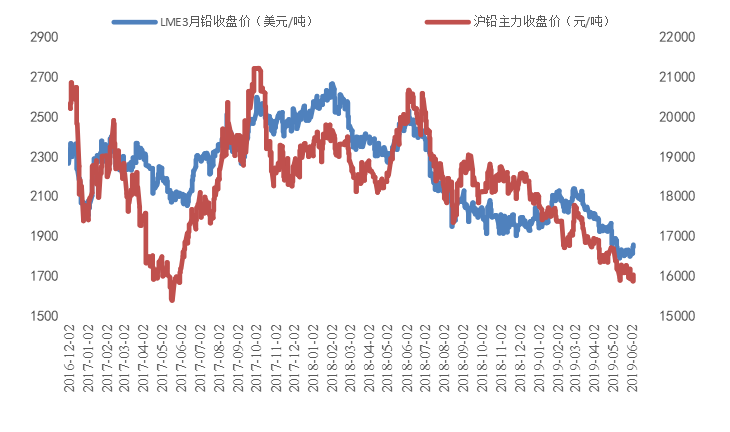

具体铅价表现来看,2019年5月铅价内外盘都有较大幅度的下跌,截至5月31日LME3月铅价收于1806.5美元/吨,较上月末收盘下跌约6.3%(4月环比下跌4%),沪铅收于15925元/吨,环比下跌4.6%,内盘主要是由于再生产能增加较多叠加铅需求较差从而导致铅价下跌。从铅矿的供给端来看,2019年5月铅产量保持平稳增长。再生铅方面,未来一段时间的供给都会比较多,贵州安徽等地今年都有数十万吨的产能增量。从供需平衡的角度来看,铅价基本面的支撑力度不大,预计2019年6月铅价仍然偏弱运行,沪铅主力运行区间大约在15800元/吨-16500元/吨之间,伦铅区间大约在1800美元/吨-1950美元/吨。

图一:LME3月铅价与沪铅主力价格

数据来源:LME,我的有色

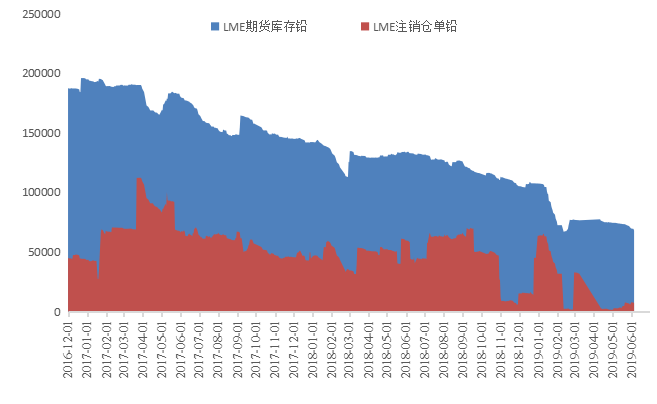

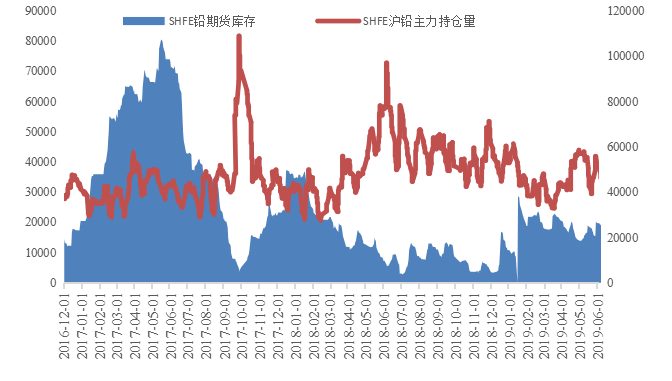

库存方面,沪粤两地铅锭现货库存有所减少,截至2019年5月31日两地库存为0.74万吨,环比增加0.4万吨。期货库存方面,截至5月31日LME铅期货库存69700万吨,环比减少6.4%,同比减少48%。上期所铅库存截至5月31日为19714吨,环比增加42%,同比增加170%。需求端方面,宏观经济仍然处于下滑状态,终端消费持续偏弱,需求表现一般。整体来看,本月供给变化有所收缩,但是需求端的下滑更为明显。现货方面,截至5月31日1#铅锭价格16200元/吨,较上月环比下跌3.1%。加工费方面,2019年5月全国铅精矿加工费总体变化不大,云南地区的加工费为1900-2100元/吨,湖南地区加工费在1700-1900元/吨,河南地区的加工费为1800-2000元/吨左右。

图二:LME铅期货库存与注销仓单

数据来源:LME,我的有色

图三:SHFE铅期货库存与沪铅主力持仓量

数据来源:上期所,我的有色

二、国内铅市场供需格局分析

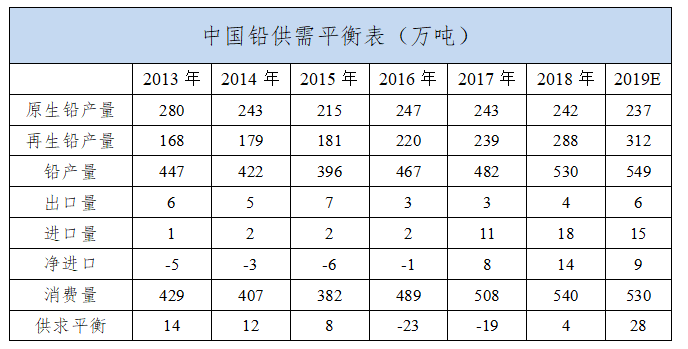

过去2年国内的铅市场总体处于供给紧缺的状态,对应价格处于高位。由于价格的处于高位,国内冶炼企业有所扩张,但迫于环保压力,总体供给增量不是很大。根据国家统计局的数据,2018年铅产量在511.3万吨。2019年1-5月铅金属产量为142.9万吨。预计,未来一段时间供给盈余还将小幅增加。

进口方面,2019年1月进口铅锭3.48万吨,2月进口1.5万吨,3月份进口1.87万吨,4月份进口1.48万吨,2019年1-5月中国铅锭进口大约在10.7万吨,2018年1-5月铅锭进口合计3.6吨。与去年同期相比进口铅的流入比较明显。

表一:中国铅供需平衡表

数据来源:国家统计局、我的有色

表二:中国铅金属供需月度平衡表

数据来源:国家统计局、我的有色

三、供应端

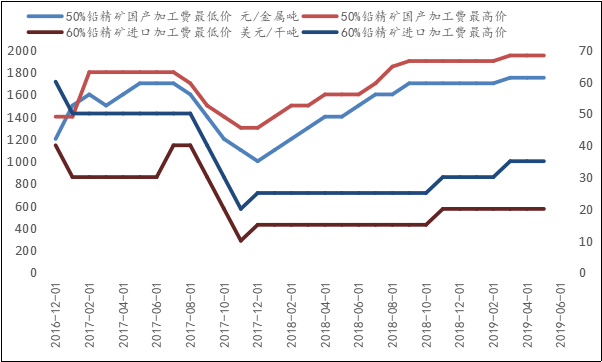

3.1铅精矿加工费

从加工费情况来看,进口铅精矿加工从2016年开始处于不断下降的趋势之中。而国内的加工费则从年初开始不断上涨,幅度超过50%,这说明矿端的供应相对充足。具体来看,加工费方面,2019年5月全国铅精矿加工费总体变化不大,云南地区的加工费为1900-2100元/吨,湖南地区加工费在1700-1900元/吨,河南地区的加工费为1800-2000元/吨左右。

图四:铅精矿加工费

数据来源:钢联数据,我的有色

3.2、港口矿到货情况

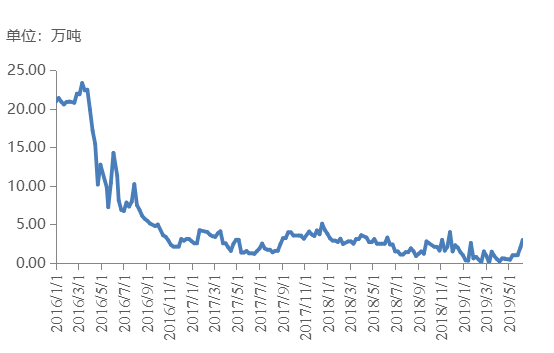

据我的有色网调查统计,截至2019年5月底连云港铅精矿港口库存为20000吨,环比增加15300吨;截至2019年4月底连云港铅精矿港口库存为0.47万吨,环比减少0.03万吨。

2019年5月底防城港港口库存为1.42万吨,环比减少0.09万吨。我的有色预计2019年海外铅精矿增量还会扩大,虽然国内原生铅产量增速下降,但总体来看供需平衡表会进一步宽松。

图五:连云港铅精矿到港量(单位:万吨)

数据来源:我的有色

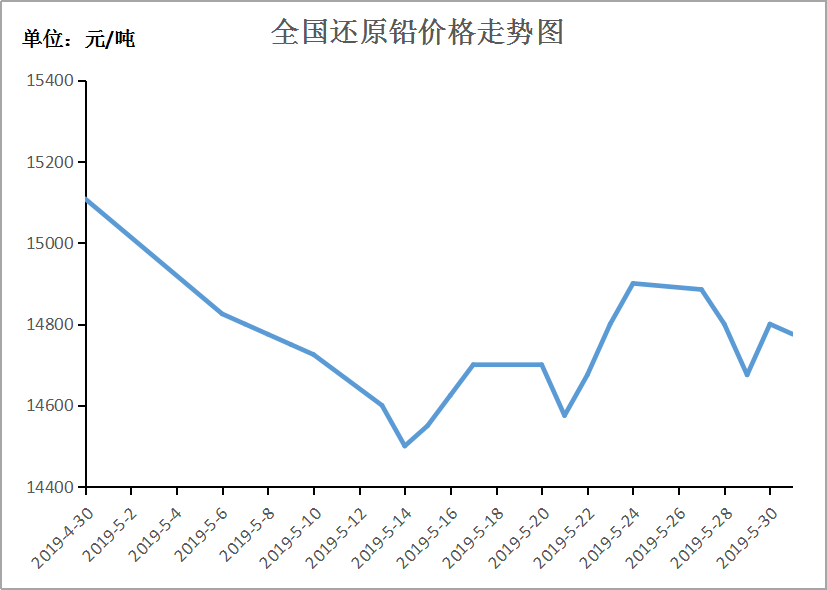

3.3还原铅价格走势

2019年5月沪铅呈现先跌后低位震荡的运行态势,还原铅价格与1#铅的价格变动基本一致,国内主流地区不含税月均价报14722元/吨,较上月均价下跌263元/吨,跌幅为1.76%。

本月中上旬,市场受到宏观环境的影响而导致金属板块总体走势偏弱明显,铅价更是创年内新低,叠加下游需求仍处淡季,消费尚未复苏,还原铅价格随行就市,由月初的14825元/吨跌至5月14日的14500元/吨,报本月最低价。铅价下行,全国主流地区企业普遍反映还原铅供应紧张,还原铅炼企几无利润,多捂货惜售,采购不畅,市场交投氛围清淡。

中下旬,宏观利空消息市场逐渐消化完毕,铅价止跌企稳,进入震荡运行格局。但还原铅的供应紧俏的情况改善并不大,一是铅价在低位震荡偏弱,原料端电动废电瓶表现出较强的抗跌性,炼企利润不断受到压缩,开工积极性受挫,叠加价低出货意愿不强;二是河南、江西、贵州、广州等地受环保督察影响,大多非持证炼企停产,导致货源偏紧,整体成交平平。

5月受国际环境及下游消费仍处淡季的影响,铅价表现弱势,还原铅供应持续紧张态势;根据国际铅锌研究小组(ILZSG)公布的数据显示,3月份全球铅市场供应过剩量从2月的3600吨扩大至10300吨,铅供应过剩的局面短期难有改善;07合约被均线组合压制,从技术面来看,尚不具备上涨动能;关注下游蓄企消费何时启动,预计短期内还原铅价格还是震荡运行为主。

图六:全国还原铅价格

数据来源:我的有色网

四、现货市场

4.1、现货市场成交情况

表三:主要市场升贴水

数据来源:我的有色网

上海市场,月初五一假期过后,上游冶炼厂陆续结束检修,厂区内散单库存有限,叠加月初铅价破位下跌,炼厂散单惜售较重,现货市场散单到货不多,现货市场持货商手中货源较少,普通国产价格在5+80~200之间,江浙地区仓单报价在5+30~80内,上海周边下游遇跌且由于节前备的原料库存仍有,月初补库积极性不高,观望较多,江浙市场成交尚可;月中多地再生企业被环保督察组约谈停产,市场预计上游供应压力增加,期铅止跌上行收复月初部分跌幅,另现货市场1905合约交割,现货市场国产流通紧张,持货商国产报价升水在6+100~250,江浙地区报价区间在6+40~110,铅价上行下游避险情绪稍缓,入市刚需接货,月中成交在6+70~100之间尚可,但旺季预期迟迟未见,成交有限;月末现货市场冶炼厂到货略有所增加,持货商货源报价随行就市,下游逢低陆续接货,成交较月初有所好转;进口市场,5月沪伦比值区间为8.75~9.04,进口盈利可观,月内陆续到港,其中以进口精铅居多,主要进口国家为韩国以及非洲,进口1#铅锭散单量不多,市场持货商报进口1#铅锭在6-50~6+0,其他进口精铅价格在6-450附近,反映市场询价积极性尚可,但电池厂谨慎拿货,成交有限,另合金厂拿货积极性尚可,成交较多。

广东市场,月初铅价回落,炼厂散单惜售,在5+80~100附近报价,现货市场持货商货源国产报5+0~5+20左右,下游入市询价接货积极性有限,逢低接货;月中及月末华南地区金贵、水口山以及南方进行常规检修,现货市场散单到货减少,国产流通紧缩,持货商报价让利有限,国产报价区间在6+60~130之间,下游逢低刚需接货,月中及月末成交在6+70较多。

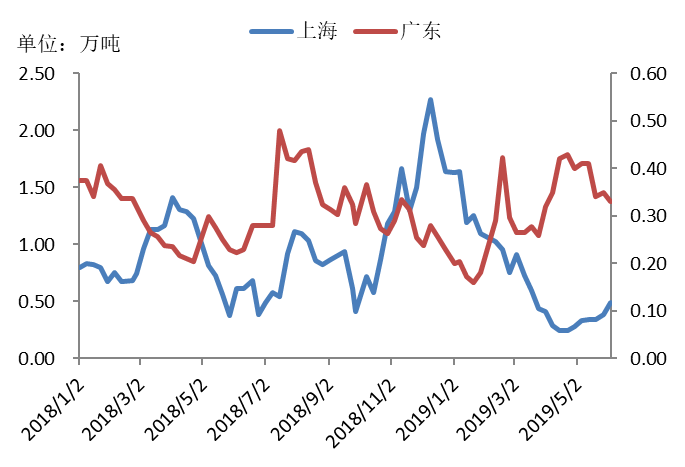

4.2社会库存

图七:沪粤两地库存

数据来源:我的有色网

据我的有色网统计,5月底沪粤两地总库存为0.74万吨,月内两地库存变动不大,整体维稳运行。据我的有色网了解,月初五一节假过后,现货市场冶炼厂到货较节前略有增加,上海周边下游节后因厂区内成品库存普遍偏高,整体补库意愿一般,故社会库存稳中小幅上涨,行至月末炼厂为回笼资金,散单发往现货市场增多,上海市场国产到货增加,叠加进口窗口持续打开,进口货源陆续到港,而下游铅锭需求量有限,导致社会库存增加;广东地区月初至月中社会库存维稳,5月华南地区的冶炼厂检修增多,现货市场散单到货减少,现货市场国产流通偏紧,而下游逢低补库积极性尚可,整体社库下降较为明显。

五、下游蓄电池

截至2019年5月底,据我的有色网统计,5月铅酸蓄电池的整体开工率为58.37%,环比提高0.8%,同比下降9%。截至2019年4月底,据我的有色网统计,4月铅酸蓄电池的整体开工率为57.53%,环比下降0.8%,同比下降3.7%。蓄电池开工率存在一定的季节性波动,铅酸蓄电池的旺季集中在夏季和冬季,7到8月蓄电池开工率预期会有明显提高。整体来看近三年全国蓄电池开工率有所下降,主要受锂电池的替代,新能源汽车发展影响。我的有色预计6,7月的蓄电池开工率会小幅提升。

图八:全国整体蓄电池开工率(单位:%)

数据来源:我的有色

图九:起动型铅酸蓄电池开工率(单位:%)

数据来源:我的有色

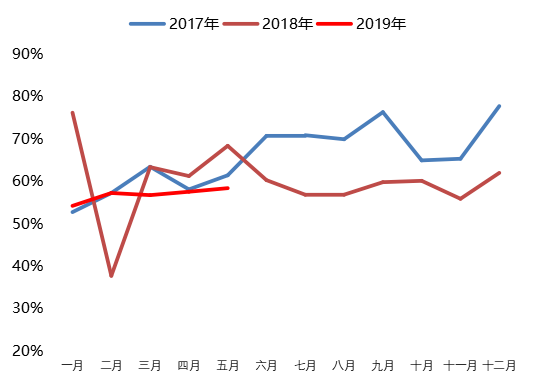

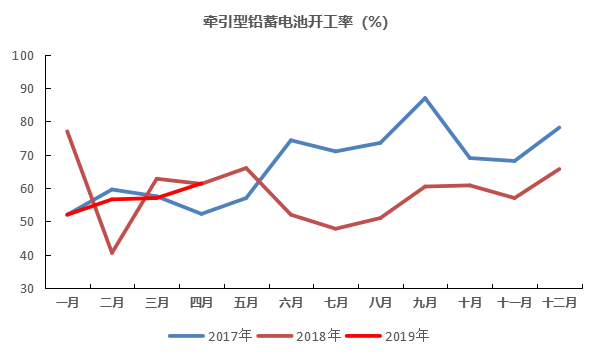

图十:牵引型蓄电池开工率(单位:%)

数据来源:我的有色

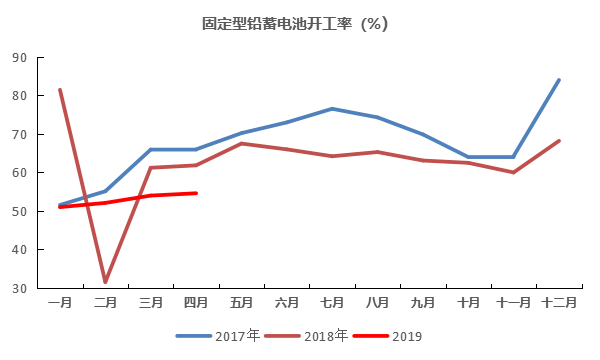

图十一:固定型蓄电池开工率(单位:%)

数据来源:我的有色

六、废电瓶市场

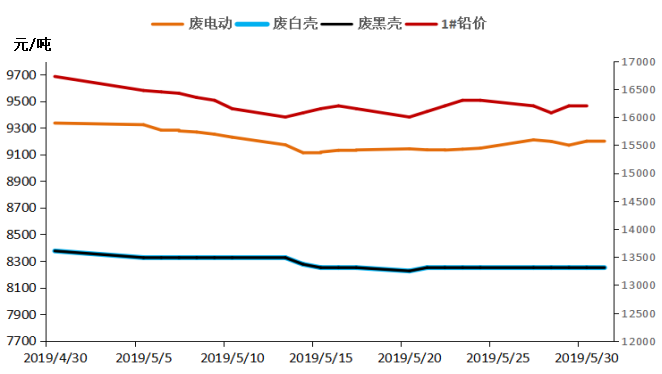

5月份1#铅价整体走弱,较上月末下调下调525元/吨,跌幅1.67%,主要为5月中上旬贡献;废电动价格下调156元/吨,废黑/白壳价格下调125元/吨,由上图可知,废料价格走势与铅价一致大体一致,但废电池变动略缓。

5月上半月,铅价一路下行,再生市场迫于成本压力下调废电瓶的收货价,铅价初跌导致市场货源紧俏,成交随之转差,但也有贵州、湖北、江西、江苏等地区稳定价格,反映货源相对充足;在5月的下半个月铅价一直呈现窄幅震荡格局,各主流地区的废电瓶价格也相应波动,消费淡季对应回收淡季,市场货源更加偏紧,企业进出货收到限制,叠加江西、贵州等地都迎来了环保督查,非持证炼企受到打压,部分持证再生铅炼企选择减产停产,市场交投愈发清淡,终端消费依旧没有起色。

截止到5月底,企业复产和收货开始增多,市场供应也相应增多,在消费五好转的情况下,预计本月废电瓶价格涨跌不易,但也有行业内客户说6月消费会逐渐转好,或许铅价能够慢慢步入正轨运行。

图十二:2019年4月国内废电瓶价格

数据来源:我的有色,钢联数据

七、后市展望

从铅矿的供给端来看,2019年5月铅产量保持平稳增长。再生铅方面,未来一段时间的供给都会比较多,贵州安徽等地今年都有数十万吨的产能增量。从供需平衡的角度来看,铅价基本面的支撑力度不大,预计2019年5月铅价仍然偏弱运行。预计2019年6月沪铅主力运行区间大约在15800元/吨-16500元/吨之间,伦铅区间大约在1750美元/吨-1850美元/吨。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。