一、铝土矿市场

根据中国海关统计,5月份,中国铝土矿进口量8,103,547吨,同比增长42.96%。同时,5月份中国国产铝土矿消耗量环比增长1.2%,增长幅度较小,国内对进口矿依赖依然很高。

目前,几内亚铝土矿开采项目密集,也依旧是我国进口矿的主要来源,占一半以上;其次是长协矿来自澳大利亚占23%。剩余来源主要是印尼、所罗门、加纳、越南、巴西、牙买加、黑山。分别占5.2%、3.0%、1.6%、1.5%、1.5%、1.2%、1.0%。虽然远洋铝矿像加纳、巴西、牙买加等铝土矿进口量相对较少,但是品质较高,在海运费相对划算的前提下,是未来趋势所向。

自6月以来,铝价弱势震荡,国内外氧化铝价格也受到打压持续下跌,但国内铝土矿价格并没有受到下游影响,依旧高位持稳。由于国内蓝天保卫战,环保政策正在持续进行中,桂黔两省铝土矿供应趋紧,山西治污再加码,国内铝土矿整体供应紧张。进口铝土矿依旧是主流趋势,中国铝业、山东魏桥和鑫发都在增加海外铝土矿的开采项目。库存方面,虽然进口铝土矿消耗量在增加,但同时进口数量也在增加,库存依旧有小幅上涨。几内亚、澳大利亚依旧是进口主流矿国家,其次是印度尼西亚,受到价格及海运费优势,铝土矿进口量相对其他国家较大,马来西亚出口成交依旧稀少且关丹地区受到政策影响铝土矿开采推迟。加纳和几内亚高品位矿价格稍有上调。

表格1、2018年5月我国进口铝矿月均价(美元/吨)

|

国别

|

2018年1月

|

2018年2月

|

2018年3月

|

2018年4月

|

2018年5月

|

|

加纳

|

64

|

64

|

65

|

65

|

66

|

|

巴西

|

64.1

|

61

|

61

|

61

|

62

|

|

澳大利亚

|

47.6

|

47.6

|

48

|

47

|

47

|

|

所罗门

|

47.2

|

47

|

49

|

48

|

47

|

|

黑山

|

74.7

|

82.5

|

80

|

80

|

81

|

|

几内亚

|

57.4

|

57.5

|

58

|

58

|

59

|

|

牙买加

|

70.1

|

69.1

|

69

|

69

|

70

|

|

越南

|

47.8

|

22(样品)

|

49

|

49

|

47

|

|

印尼

|

51.7

|

46.1

|

51

|

47

|

46

|

|

马来西亚

|

/

|

52.3

|

44

|

47

|

46

|

数据来源:海关总署

表格2、2018年5月铝土矿主流港口库存

|

港口

|

2018年1月

|

2018年2月

|

2018年3月

|

2018年4月

|

2018年5月

|

2018年6月

|

|

龙口港

|

750

|

730

|

700

|

800

|

810

|

800

|

|

青岛港

|

340

|

300

|

280

|

330

|

340

|

350

|

|

烟台港

|

400

|

290

|

340

|

360

|

330

|

340

|

|

连云港

|

20

|

30

|

20

|

25

|

40

|

37

|

|

日照港

|

35

|

27

|

20

|

25

|

30

|

25

|

|

总量

|

1545

|

1377

|

1360

|

1540

|

1550

|

1552

|

数据来源:海关总署

预计6月份受国内铝土矿影响,需求方面可能依旧偏强,但由于部分国家可能受雨季或政策影响,供应量或将有所减少。6月港口库存微增,进口矿消耗大幅增长,7月份有望续增。

表格3、2018年5月进口铝矿到港情况

|

船名

|

进口量

|

品名

|

时间

|

港口

|

来源国

|

接收人

|

货代

|

|

KULJAK ARROW

|

45598

|

BAUXITE

|

6-3 1030

|

董家口港

|

澳大利亚

|

XIN FA

|

CS ASIA

|

|

GH STORM CAT

|

61850

|

BAUXITE

|

6-2 1200

|

董家口港

|

印尼

|

CHI PING

|

JIANG HAO

|

|

PIA OLDENDORFF

|

94050

|

BAUXITE

|

6-3 1300

|

烟台港

|

澳大利亚

|

SHAN LV

|

PENAVICO

|

|

GLOVIS DONGHAE

|

84988

|

BAUXITE

|

6-4 1400

|

青岛港

|

澳大利亚

|

XIN FA

|

JIANG HAO

|

|

RAGA

|

76913

|

BAUXITE

|

6-6 2300

|

烟台港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

宝梅

|

126219

|

BAUXITE

|

6-9 0800

|

龙口港

|

几内亚

|

魏桥

|

外代

|

|

马德拉

|

125013

|

BAUXITE

|

6-15 1600

|

龙口港

|

几内亚

|

魏桥

|

外代

|

|

E.R. BRANDENBURG

|

168379

|

BAUXITE

|

6-10 2200

|

董家口港

|

几内亚

|

XIN FA

|

SINO RICH

|

|

康斯坦丁

|

69857

|

BAUXITE

|

6-8 2000

|

龙口港

|

澳大利亚

|

山铝

|

华海

|

|

宏宇

|

40500

|

BAUXITE

|

6-10 0300

|

黄骅港

|

印尼

|

山铝

|

华海

|

|

阿尔法诚实

|

123321

|

BAUXITE

|

6-13 0500

|

烟台港

|

几内亚

|

魏桥

|

外代

|

|

韦立瑞昕

|

131161

|

BAUXITE

|

6-15 1600

|

龙口港

|

几内亚

|

魏桥

|

外代

|

|

安达曼

|

126074

|

BAUXITE

|

6-13 1300

|

烟台港

|

巴西

|

魏桥

|

外代

|

|

RTM DHAMBUL

|

59100

|

BAUXITE

|

6-13 1000

|

青岛港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

RISING SUN

|

86828

|

BAUXITE

|

6-14 0800

|

青岛港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

STELLA BELINDA

|

79226

|

BAUXITE

|

6-14 1630

|

董家口港

|

印尼

|

XIN FA

|

CSA

|

|

HOUYO

|

75260

|

BAUXITE

|

6-17 0500

|

董家口港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

CAPTAIN VENIAMIS

|

168570

|

BAUXITE

|

6-18 0500

|

龙口港

|

几内亚

|

WEI QIAO

|

SINOTRANS

|

|

HAKO

|

61335

|

BAUXITE

|

6-20 0200

|

龙口港

|

澳大利亚

|

CHI PING

|

JIANG HAO

|

|

笔架山

|

54930

|

BAUXITE

|

6-13 1800

|

烟台港

|

印尼

|

茌平信发

|

中远

|

|

天神丸

|

96750

|

BAUXITE

|

6-15 1730

|

龙口港

|

印尼

|

山铝

|

华海

|

|

大福

|

61586

|

BAUXITE

|

6-15 1300

|

龙口港

|

斐济

|

信发茌平

|

外代

|

|

荣誉

|

108160

|

BAUXITE

|

6-19 1300

|

龙口港

|

几内亚

|

山铝

|

外代

|

|

东方骑士

|

90208

|

BAUXITE

|

6-23 0100

|

董家口港

|

所罗门

|

魏桥

|

外代

|

|

NANAUMI

|

91510

|

BAUXITE

|

6-24 0400

|

董家口港

|

巴西

|

WEI QIAO

|

SINO-OCEAN

|

数据来源:海关总署

国际市场方面,2018年第一季度,中国赢联盟2018上半年进口约为2000万吨几内亚铝土矿,6月份装运量仍稳定在约350万吨,但未来3个月受雨季影响,装运量可能将减少一半。他们的铝土矿除自用外,还在市场销售,三氧化二铝43-45%,二氧化硅3%max几内亚铝土矿价格稳定在52-55美元/吨中国到岸。阿鲁法矿业(AluferMining)在几内亚的贝尔艾尔矿山(BelAirmine)其修建的公路和港口6月已经完工,年产能600万吨,矿山开采寿命17年,预计2019将达到500万吨。其矿石品味氧化铝含量46%-47%,二氧化硅含量1.7%max,运输船舶装载能力在18-21万吨。氧化铝为45%min,二氧化硅3%的铝土矿中国到岸CIF报价55美元/吨。该矿山在6月底已经开工。

澳大利亚MetroMining与中国鑫发铝业签订了一项期四年的承购协议。第一年鑫发铝业将采购100万吨铝土矿,接下来三年每年将采购200万吨铝土矿。

印尼铝土矿方面,由于政府将制裁其没有达到发展要求的冶炼厂,相应的铝土矿开采将会受到限制。PTCeriaNugrahaIndotama.冶炼厂获得230万吨出口准证,现已达到154万吨。PTDinamikaSejahtera的出口准证于7月结束。

多米尼加斯门德思矿业计划恢复向中国出口铝土矿,多米尼加铝土矿三氧化二铝47-49%,二氧化硅5-6%,多米尼加铝土矿离岸报价34美元/吨。2017年,其产量约240万吨,矿山寿命达20年左右。据悉,该矿主拥有90%的矿权,该矿主供应高温氧化铝生产线使用的一水铝土矿。

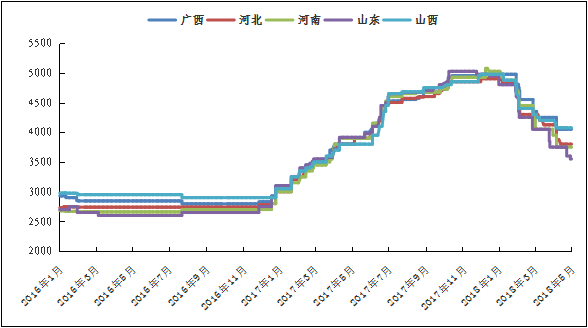

国产铝土矿价格行情:阳泉市场A/S:4.5报价440元/吨;百色市场Al:60-65%,Si:9-11%报价280元/吨(不含税价格);贵阳Al:60-65%,Si:9-11%报价310元/吨(不含税价格);三门峡Al:55-60%,Si:12-13%报价420元/吨(不含税价格)。本月部分地区国产矿价格小幅上涨。北方地区依旧受到环保检查的影响,部分矿山开采受到限制,并且矿石品味有所下降,矿石供应偏紧,导致北方地区部分企业开始向贵州等地区外购矿石维持生产,市场寻求进口矿的意向也不断增加。目前北方地区氧化铝厂矿石库存维持在1个月左右。短期来看,北方地区环保检查还会持续进行,矿石供应紧缺的现象短期依旧得不到缓解,我们认为7月份国产矿的价格上涨空间有限,维稳概率较大。

表格4、2017年8月-2018年6月国产矿价格表(单位:元/吨)

|

地区

|

品位

|

价格(单位:元/吨)

|

||||||||||

|

9月

|

10月

|

11月

|

12月

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

|||

|

山西

|

A/S:4.5

|

300-320

|

340-360

|

360-400

|

350-390

|

330-370

|

330-370

|

350-390

|

360-400

|

360-400

|

370-410

|

|

|

A/S: 5.0

|

320-340

|

360-380

|

380-420

|

370-410

|

350-390

|

350-390

|

370-410

|

380-420

|

380-420

|

380-420

|

||

|

A/S: 5.5

|

350-380

|

380-400

|

410-440

|

400-430

|

380-410

|

380-410

|

400-430

|

410-440

|

410-440

|

420-450

|

||

|

A/S: 6.0

|

410-440

|

440-450

|

480-490

|

470-480

|

450-460

|

450-460

|

470-480

|

480-490

|

480-490

|

480-490

|

||

|

河南

|

A/S: 4.5

|

330-350

|

460-480

|

460-480

|

400-420

|

350-370

|

350-370

|

380-390

|

390-400

|

390-400

|

390-400

|

|

|

A/S:5.0

|

350-370

|

500-520

|

500-520

|

420-430

|

370-380

|

370-380

|

400-410

|

410-420

|

410-420

|

410-420

|

||

|

广西

|

A/S: 7.0

|

210-220

|

210-220

|

230-240

|

220-230

|

220-230

|

240-250

|

270-280

|

270-280

|

270-280

|

270-280

|

|

|

贵州

|

A/S: 6.0

|

220-230

|

220-230

|

250-260

|

230-240

|

230-240

|

230-240

|

260-270

|

260-270

|

260-270

|

300-320

|

|

数据来源:我的有色网

二、氧化铝市场

(一)中国氧化铝进口量情况

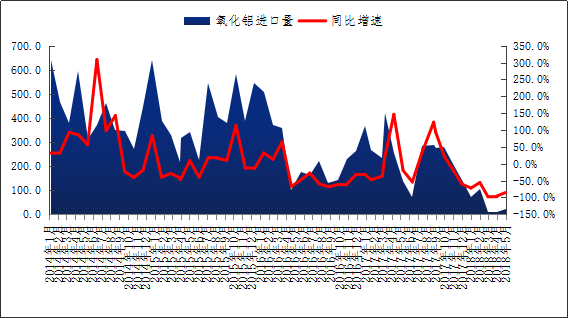

2018年5月中国进口氧化铝数量为2万吨,同比减少85.7%。2018年1-5月中国进口氧化铝累计数量为21.5万吨,同比减少83.6%。2018年6月底澳大利亚氧化铝FOB价格为443-447美元/吨,与5月份末比下跌30美元/吨。连云港现货报价维持在3050-3150/吨,主要销售给非铝行业。

图1、2018年5月份中国氧化铝进口量及同比率

数据来源:海关总署、我的有色网

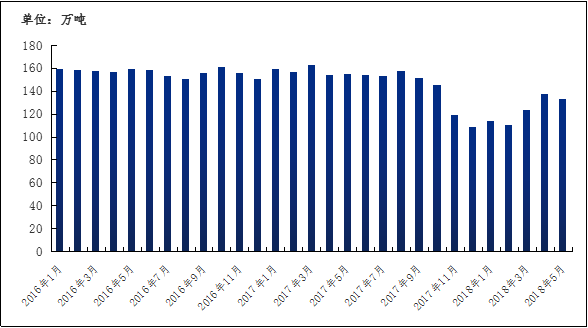

截止2018年6月29日,中国主要港口氧化铝库存为62.5万吨,较5月环比减少1万吨,较去年同期增加2万吨。目前有部分货物堆积在港口。

图2、2018年6月份中国主要港口氧化铝港口库存

数据来源:我的有色网

表格5、2018年6月中国主要港口氧化铝库存(单位:万吨)

|

连云港

|

鲅鱼圈

|

青岛港

|

总计

|

|

|

6月1日

|

17.5

|

20

|

26

|

63.5

|

|

6月29日

|

17.3

|

20

|

25.2

|

62.5

|

|

变化量

|

-0.2

|

-

|

-0.8

|

-1

|

数据来源:我的有色网

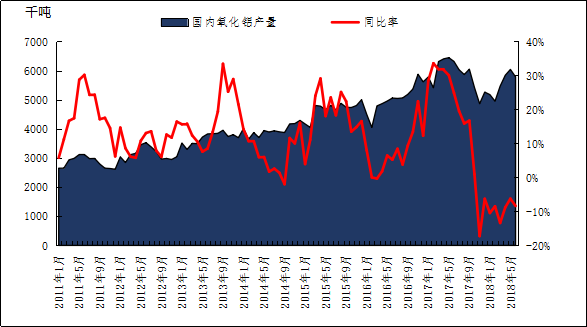

(二)中国氧化铝产量分析

据我的有色网统计,2018年6月份中国氧化铝产量为578.5万吨,同比增加4.99%。1-6月中国氧化铝产量累计生产为3323.5万吨,累计同比增加1.17%。减复产方面:1、柳林县森泽煤铝有限责任公司本月60万吨氧化铝新投完成,目前运行产能120万吨。2、山西信发铝业120万吨氧化铝新增产能延期投产,预计会在8月份投产。

图3、2018年6月份中国氧化铝产量及增长率

数据来源:国家统计局、我的有色网

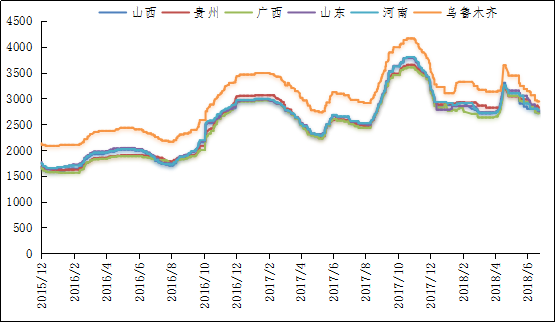

(三)中国氧化铝价格分析

图4、2018年6月份中国氧化铝价格趋势图(元/吨)

数据来源:我的有色网

据我的有色网调研,6月份国内氧化铝价格不断回调。目前铝价偏弱运行,部分电解铝企业依旧处于亏损状态,下游接货意愿不强,市场主要以履行长单为主,现货成交平淡。由于国外氧化铝价格大幅回落,国内氧化铝出口窗口关闭,前期部分囤货的持货商低价出货,导致国内氧化铝价格不断回调。从区域上看。山西地区氧化铝现货成交区间为2700-2740元/吨,与5月末比下跌180元/吨;山东地区氧化铝现货成交价格区间为2730-2770元/吨,与5月末比下跌300元/吨;河南地区氧化铝成交区间为2750-2790元/吨,与5月末比下跌230元/吨;广西地区现货成交价格为2690-2730元/吨,与5月末比下跌220元/吨;贵州地区现货成交价格区间为2780-2820元/吨,与5月末比下跌190元/吨。

长单方面:截至6月30日,2018年6月上期所三月期铝结算价加权平均值为14800元/吨,以18.5%作价6月份氧化铝长单价为2738元/吨,较5月份长单比例价上涨11.65元/吨。

三、电解铝市场

图5、全球原铝产量(包含中国)及增长率

数据来源:IAI、我的有色网

国际铝业协会(IAI)数据显示,5月全球原铝总产量为544万吨,全球5月原铝产量环比增长2.6%。1月份-5月份,全球原铝产量同比下降不到1%,为2,643万公吨,而去年同期为2,660万公吨。世界金属统计局(WBMS)公布的报告显示,2018年1-4月全球原铝市场供应短缺9.1万吨,2017年全年缺口为102.2万吨。1-4月全球原铝需求量为1,977万吨,较去年同期减少48.9万吨。1-4月中国表观消费量较去年同期下滑1.0%。1-4月欧盟28国产量同比增加13%,北美自由贸易协定(NAFTA)产量下滑5.1%。欧盟28国需求量同比下滑3.9万吨。1-4月全球原铝需求量同比下滑2.4%。

2、伦铝走势冲高回落库存重回下降趋势

(一)国际铝市场运行情况

1、2018年5月全球原铝产量环比增加,供应持续短缺

6月伦铝整体呈现下跌趋势,运行区间2353--2130美元/吨,较5月末下跌160.5美元/吨。6月伦铝整体跌幅大于国内铝价。本月伦铝冲高回落,月初由于美元走势疲软,以及其他金属带动,伦铝价格逐步走高,但随后伦铝开始连续下跌,不断跌破关键点位;随后,伦铝止跌,整体走势较为,维持震荡走势。截止6月末,伦铝库存总量为111.41万吨,较上月末减少9.17万吨。

图6、LME铝库存与场内价格走势图

数据来源:LME、我的有色网

(二)国内原铝产能及库存分析

据我的有色网统计,2018年6月中国电解铝产量307.34万吨,同比减少3.37%,环比减少2.09%,6月中国电解铝日均产量为10.24万吨。6月份电解铝运行产能3746.5万吨,铝水比例为76.30%。2018年1月-6月国内电解铝产量累计1806.5万吨,累计同比减少2.63%,去年同期累计量为1855.42万吨。我的有色网针对2018年5-6月铝冶炼厂复产以及新投产情况进行调研,调研结果如下:甘肃中瑞电解铝4月底开始投产,涉及产能10万吨,预计6月初投产完成。广西百矿田林电解铝近期投产,涉及产能30万吨。中铝山西华润电解铝开始通电投产,总产能50万吨,初步计划投产15万吨。内蒙古蒙泰铝业2期电解铝产能已经通电,涉及产能10万吨,6月份全部投产完成。陕西铜川电解铝开始减产,总产能18万吨,目前减产约40%。主要是为了陕西美鑫电解铝新投,指标置换做准备。

图7、2018年6月国内电解铝产量

数据来源:国家统计局、我的有色网

2、国内主流地区总库存量持续减少

截止6月28日全国主流地区库存总量为176.6万吨。我的有色网统计上海,无锡,杭州,天津,巩义,佛山、沈阳、海安等16个区域库存量为176.6万吨,较上月库存总量减少20.4万吨,去年同期总库存量为120.9万吨。

图8、国内主流地区现货库存走势图

数据来源:我的有色网

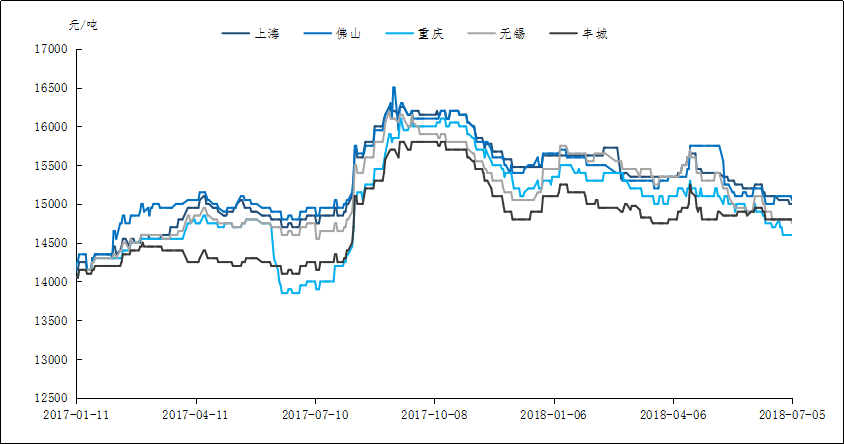

分地区来看,上海地区较上月减少1.1万吨至36.2万吨;无锡地区较上月末减少4.7万吨至64.7万吨;杭州地区库存减少1.4万吨,总量至5.1万吨。佛山地区较上月末减少6.9万吨至23.9吨;天津地区库存量减少0.4万吨,总量为4.8万吨;沈阳地区库存减少0.4万吨,总库存量为0.3万吨;巩义地区较上月末减少3.5万吨至12.1万吨;重庆地区库存减少0.2万吨,总量至2万吨;临沂地区库存减少0.6万吨,总量为2.1万吨;海安地区库存增加0.2万吨,总量至3.7万吨;常州地区库存不变为8.2万吨;郑州地区库存量为2.9万吨;洛阳地区库存量为1.9万吨;宁波地区库存量为3.2万吨,济南地区库存量为0.8万吨。

图9、中国主要市场A00铝锭出库量走势图

数据来源:我的有色网

据我的有色网统计:截止6月,中国主要地区电解铝出库周度平均值为15.45万吨。截止6月末,中国主要地区电解铝出库量约为14.4万吨。本月出库量小幅减少,主要受环保检查以及消费淡季来临影响,下游企业开工下降。

(三)国内铝锭价格分析

6月铝价承压下行,现货铝价跌破万四关口,创近期价格新低。截止6月29日沪铝主力合约收盘价14165元/吨,较上月末下跌425元/吨。现货方面,截止6月末,华东地区价格13970-14010元/吨,较上月末下跌550元/吨;华南地区价格14050-14090元/吨,较上月末下跌550元/吨;东北地区价格13950-13990元/吨,较上月末下跌600元/吨;西南地区价格13960-14000元/吨,较上月末下跌670元/吨。6月现货铝价走跌,市场流通货源充足,由于价格下跌严重,中间商低价接货意愿较强,成交不错。进入传统淡季加之价格下跌,下游企业畏跌情绪较浓,维持按需采购为主。其中,华南市场整体表现相对抗跌,主要受当地到货减少影响,下游企业订单相对稳定,整体成交好于其他地区。

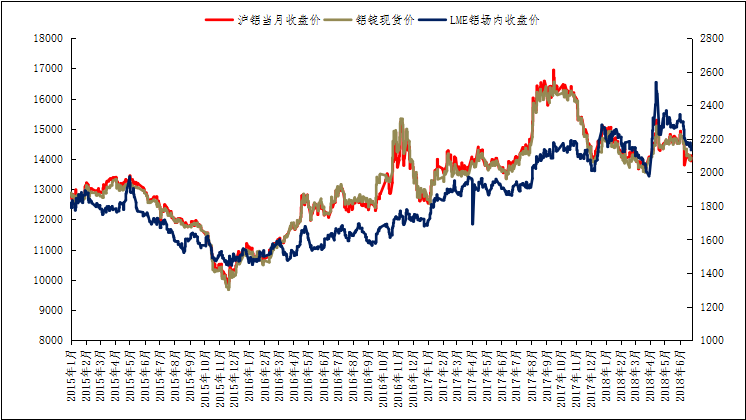

图10、LME场内、沪铝当月与Myyouse价格走势图

数据来源:伦敦金属交易所、上海期货交易所、我的有色网

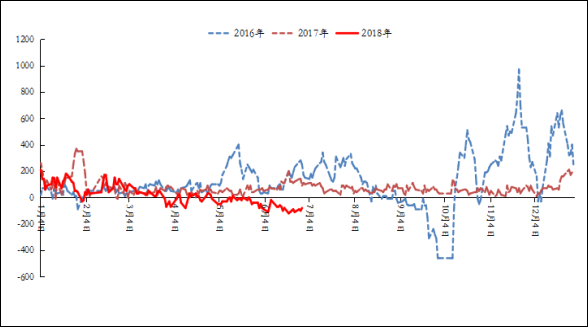

图11、粤对沪升贴水走势图

数据来源:我的有色网

四、铝合金锭市场

(一)ADC12铝合金锭市场分析

本月再生铝合金锭价格小幅下跌,华中地区国标ADC12均价14600元/吨,较月初下跌50元/吨;华东地区均价14750元/吨,较月初下跌150元/吨;华南地区均价15050元/吨,较月初下跌50元/吨;西南地区均价14900元/吨,较月初下跌300元/吨;华北地区均价15000元/吨,较月初下跌50元/吨。6月份产量统计环比有所下滑,一方面华中和华南地区环保督查导致企业停产,另一方面天气逐渐转热需求转淡,供应方面开始减少。6月份最新统计库存量环比开始减少,由于产量和需求的同步下滑,企业备货意愿不强。订单排产和5月份对比,出货期缩短。由于国外价差的存在,出口方面利润增加,部分出口企业订单有所增加。预计7月份再生铝合金锭价格将维持偏弱趋势,环保问题将持续影响供应和消费。

图12、全国主流地区国标ADC12价格

数据来源:钢联云终端

(二)A356.2原铝系铸造铝合金锭市场分析

本月现货原铝价格震荡下行,月均价为14374元/吨,较上月下跌203元/吨,原铝系合金锭A356.2价格也随之下跌,目前江浙沪地区A356.2均价为14650元/吨,广东地区均价为14700元/吨,山东地区出厂均价为14550元/吨,内蒙古、云南、河南地区出厂均价为14500元/吨。与五月底相比,价格有明显的下跌。

图13、全国主流地区A356.2铝合金锭价格走势图规格:国标

数据来源:钢联云终端

加工费方面,由于市场消费有限,原铝系A356.2合金锭货源略显充足,因此本月贸易商出货加工费有小幅度下调,各生产企业出厂加工费维持稳定。目前河南、山东地区出厂加工费在500-700元/吨区间,内蒙古地区出厂加工费为650-800元/吨,上海、无锡、金华等主流消费地仓库自提加工费在650-850元/吨,广东地区自提加工费在750-900元/吨。

本月原铝系A356.2合金锭整体产量较上月基本持平,比较稳定。但是由于步入淡季,且江苏等主流消费地区受环保回头看影响,下游加工企业生产受限,采购需求减弱,市场成交清淡。预计7月份随着环保力度减退,下游加工企业逐步复产,市场成交稍有好转。但是由于7月天气炎热,企业开工率较低,市场整体处于淡季,因此7月份市场整体情况并不乐观,价格还有进一步下跌的可能。

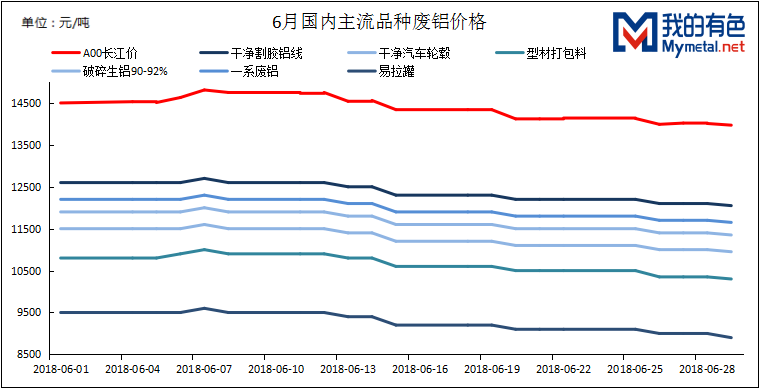

五、废铝市场分析

六月份各主流消费地废铝市场主要表现为量价齐跌,价格波动加大。相对于五月份整体波澜不惊的原铝以及废铝市场更多表现为行政化和市场化双重主导整个废铝市场情绪和需求,总体成交一般。纵观六月一系废铝价格在A00铝锭价格0.83-0.84折(不含税价格)窄幅震荡,干净割胶铝线价格在12000-12600元/吨偏弱运行,随市下跌。易拉罐价格在8900-9500元/吨大幅急跌,成交较差。型材旧料价格在10300-10800元/吨逐步下跌。破碎生铝(90-92%)价格在10950-11500元/吨下跌不止,干净汽车轮毂价格在11400-11900元/吨弱势震荡。

图14、全国主流地区废铝价格

数据来源:我的有色网

据我的有色网150家铝合金锭企业调研:6月份再生铝合金锭ADC12等牌号产量整体下滑,主要因素为今年来自汽车订单需求整体下滑以及新能源汽车的快速发展对冲了汽车缸体缸盖、变数器等汽车用铸造铝合金锭需求,跟很多业内企业交流下来,认为未来3-5年新能源汽车的发展对再生铸造铝合金锭铝化率没有比较清晰的利好。

再生铝合金锭作为废铝旧料主要消费品种从需求端影响废铝旧料价格使得废铝旧料市场6月份表现为供过于求的交易特点,库存主要为10天左右用量,补库心态表现不为突出,高库存企业去库存心态显现,价格随市下跌,市场支撑力度不大。从其他铝加工品种消费废铝新料的角度来看,也因行政化影响熔铸供需开工率使得废铝新料对于原铝铝水以及其他初级加工品替代性下降。

总结:废铝市场因进口趋严、国内环保升级以及消费逐步进入淡季提前,废铝新料市场由于铝加工开工率下滑表现为供应紧平衡,废铝旧料市场因社会沉积和生产转贸易现象凸显表现为供过于求。预计7月份面对铝价下跌的支撑力表现不容乐观。

六、铝棒市场

(一)市场价格

6月份,原铝价格呈震荡下行走势,且在临近月底期间,现货价格跌破14000元/吨关口。对比原铝的略显弱势的前行趋势,国内6063铝棒在6月份的整体表现也显的有些萎靡不振,加工费开始下调,出货乏力,库存递增等等现象,让市场众人越发感觉到需求走弱,消费不佳的局面。

表格6、全国主流地区6063铝棒加工费明细规格:φ90-φ178单位:元/吨

|

佛山

|

无锡

|

巩义

|

包头

|

临沂

|

南昌

|

|

|

6月7日

|

650~770

|

400~480

|

320~360

|

120~220

|

400~460

|

420~460

|

|

6月14日

|

580~700

|

380~460

|

320~360

|

170~260

|

400~460

|

460~500

|

|

6月21日

|

600~720

|

430~520

|

320~360

|

170~260

|

400~460

|

470~510

|

|

6月28日

|

540~620

|

420~480

|

320~360

|

170~260

|

400~460

|

450~490

|

数据来源:我的有色网

截止6月底,我的有色网对于国内各主流地区6063铝棒加工费调研如下:佛山520-620元/吨;无锡420-480元/吨;包头170~260元/吨;巩义320~360元/吨;临沂400~460元/吨;南昌450-490元/吨;甘肃100~140元/吨;成都290~330元/吨。整体来看,6月份期间除个别地区加工费维稳运行,未见有明显的调价外,大部分地区都存在调价举措,且以华南佛山地区、华东无锡地区及华中南昌地区的调价频率尤为突出频繁。分地区来看:

佛山市场,6月份当地加工费呈现了下调走势,月末环比报价下跌12.70%,且月底报价相较于月初每吨下调了超过100元。据了解,月初期间当地消费依旧算尚可,市场交投氛围也较为活跃,而此时的加工费也表现的较为坚挺,部分品牌货源甚至报价超过800元/吨。但自月度中旬起,消费开始逐步走弱,下游拿货意愿降低,而此时的佛山市场货源仍充裕,且在途货源也不少。至此,部分持货商为尽快出货开始有下调加工费的举措,而到了月底,下调的现象尤为明显,少量持货商报价甚至已跌破500元/吨,但从实际成交来看,却并不理想。与此同时,当地不同规格棒径的报价也受消费影响,在逐步收窄,小棒与大棒的价差从月初的40~50元/吨下调至月底的20~30元/吨,而部分持货商甚至是统一报价。

无锡市场,从上表数据我们可以看到,6月份当地加工费也处于阶段性的变动中,通过数据对比,6月无锡月末环比报价基本持平,而月末对比月初报价也基本持平,仅低价位略有上移。虽然当地的消费也沉陷了逐步减弱的趋势,但当地持货商对于报价却一直较为坚挺,一方面因为部分厂家成本上移,二一方面到货相对来说未见明显增量,且前期个别大户在6月份的无锡到货相对偏少。不同棒径报价价差方面,6月份无锡地区调整力度有限,当前小棒与大棒的报价价差大致在40元/吨左右。

南昌市场,相较于华南地区加工费的下调及华东地区加工费的区间调整,南昌当地加工费在6月份却有了上行的变动,而上调的主因在于到货相对偏少,且当地下游的消费维持稳定,同时个别棒径货源甚至在一段时间内出现了货源短缺的现象,而持货商对于这类货源报价也有了一定的上调举措。通过数据对比,南昌市场月末环比报价基本持平,而月末对比月初也基本无明显调整,而不同棒径价差方面,在月度中下旬,小棒报价要略高于大棒,价差大致在20元/吨左右。

纵观整个6月份,虽然像南昌地区及包头地区的加工费都有所上调,但针对国内整体趋势来看,加工费下行调整或是必然。伴随消费逐步走弱,需求欠佳迹象显现,同时现货库存开始递增,供应端压力显露无疑,基本面天平越发倾斜。棒厂资金压力,厂内库存体现,同时持货商为尽快甩货套现,这无疑会使得后期加工费难有作为,反而会呈走低行情。而从7月现阶段的走势来看,也验证了加工费下调的事实,当前华东无锡地区破400元/吨,而华南佛山地区破500元/吨。

(二)市场库存

|

万吨

|

佛山

|

无锡

|

南昌

|

常州

|

湖州

|

合计

|

|

6月7日

|

2.8

|

1.3

|

1.1

|

0.6

|

0.5

|

6.3

|

|

6月14日

|

2.85

|

1.4

|

0.9

|

0.5

|

0.45

|

6.1

|

|

6月21日

|

3.6

|

1.4

|

1.1

|

0.7

|

0.6

|

7.4

|

|

6月28日

|

3.7

|

1.6

|

0.65

|

0.55

|

0.7

|

7.2

|

数据来源:我的有色网

库存方面,截止6月底,我的有色网对于国内五地现货显性库存数据统计可以看到,铝棒库存总量开始增加,持续了近3个月下滑的走势,6月份下滑停滞,开始递增。通过数据可以直观看到,五地总量月底对比月初增量近万吨,而月底环比上涨15.2%。分地区来看:

佛山地区,通过上表数据,佛山当地库存逐周增加,且月底对比月初增量近万吨,同时月底环比上涨27.59%。出库方面,6月份佛山地区周度平均出库量为1.82万吨,环比下跌9.90%。

无锡地区,6月份,当地库存也开始有所累积,通过数据表可以看到,月底对比月初增加0.3万吨,同时,月底环比上涨6.67%。出库方面,6月份无锡地区周度平均出库量为0.32万吨,环比上涨33.33%。

南昌地区,6月份,南昌地区库存有所下滑,月底对比月初下滑量接近0.5万吨,同时月底环比下跌27.78%。出库方面,6月份南昌地区周度平均出库量为0.55万吨,环比上涨34.15%。

常州地区,6月份,当地库存整体略有下滑,月底对比月初下滑0.05万吨,而月底环比上涨10%。出库方面,6月份常州地区周度平均出库量为0.25万吨,环比下跌3.85%。

湖州地区,6月份,湖州地区库存有所增加,月底对比月初增加0.2万吨,同时月底环比上涨55.56%。出库方面,6月份湖州丢弃周度平均出库量为0.19万吨,环比下跌20.83%。

综上五地库存情况来看,五地总量增加,而分地区包括佛山地区、佛山地区及湖州地区月度呈增量,而南昌地区及常州月度呈减量。虽然当前汽运到厂比例有提升,但受困于消费的疲软,现货公共仓库的货源消化偏慢,且到货也算是稳定,同时在途货源也不少,后期我的有色网预计五地总量或仍会呈现持续增加的状态。

(三)市场交易

6月份整体市场交易表现欠佳,对比5月份有进一步衰减的迹象。通过市场沟通了解,持货商依旧保持较为积极的出货意愿,同时也在根据盘面价格走动,市场实际成交等情况来频频调整报价,但下游相对反馈有限,除低价位按需略有拿货外,整体维持观望态度。

七、辅料市场

本月国内氟化铝部分地区小幅上涨,临近月下旬开始企稳运行,较上月总体上涨500元/吨左右。各地区综合报价:甘肃市场综合价在8700-9500元/吨,湖南地区市场综合价8500-9500元/吨,山东地区市场综合价9000-9800元/吨,河南地区市场价格9000-9500元/吨。氟化铝价格在经历连续几个月下跌后,6月份有小幅上涨,目前主流地区价格回到9000元/吨以上。6月份受环保政策影响,萤石价格大幅上涨,目前萤石到厂价格在2900元/吨左右。由于萤石价格大幅上涨,对氟化铝价格形成支撑,氟化铝价格因此回升。但到月下旬氟化铝价格总体呈现持稳态势,氟化铝进一步上涨动力不足,预计短时间内氟化铝价格会持稳运行。

图16、2018年6月份国内主流地区氟化铝价格走势图

数据来源:我的有色网

各生产企业统计如下:山东博涛集团6月停产,6月底左右恢复生产。河南未来铝业氟化铝6月停产,预计本月恢复生产,厂内库存较多。山东昭和新材料5月份进行设备检修,目前检修基本完成,厂内库存较少。山东淄博南韩化工满产运行,成交量一般。河北平泉长城化工开工率50%左右。

图17、2018年5月中国氟化铝月度出口总量

数据来源:我的有色网

我的有色网统计,2018年5月我国氟化铝出口量共计约6100吨,环比上涨了7.24%。与去年同期相比约9765吨,下跌了37.53%。2017年我国累计出口氟化铝约6.31万吨,与前年相比约11.56万吨,下降了45.42%的比重。2016年一整年我国氟化铝出口量共约11.56万吨,与15年同期相比约15.5万吨,下跌了25.44%。2018年前两个月我国氟化铝出口量呈现逐月减少的趋势,3月份氟化铝出口量呈现大幅度的增长,四月份出口量有所回落。

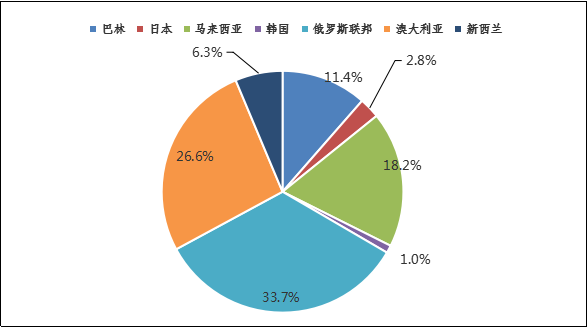

图18、2018年5月中国氟化铝主要出口国家统计

数据来源:我的有色网

据我的有色网统计,5月份俄罗斯联邦是我国氟化铝出口量最多的国家,出口量有1650吨,其次是澳大利亚,出口量1300吨。本月出口巴林的出口量环比上涨9.8%,出口至日本和韩国的出口量较少。

6月份国内预焙阳极价格延续下跌走势,主流地区预焙阳极报价3200-3400元/吨,省外运行区间在3600-3800元/吨,送往魏桥长单出厂价格3200元/吨。目前市场上预焙阳极供应量比较充足,市场上预焙阳极价格已经接近成本线附近,阳极企业利润较低,但目前还没有大规模减产的消息。原材料方面6月石油焦价格总体呈现下跌走势,这主要也跟预焙阳极的价格较低有关。山东地区石油焦平均价格在1600元/吨左右,西北地区石油焦价格1300-1500元/吨。煤沥青价格目前在3600-3800元/吨。煅后焦市场价格依旧低迷,企业反映现在利润很低,市场价格在2650-2800元/吨左右。

图19、2018年6月份预焙阳极主流地区月度价格统计

数据来源:我的有色网

图20、2018年5月主要地区国内预焙阳极月度产量统计(万吨)

数据来源:我的有色网

6月份市场上阳极企业开工情况良好,但由于6月份上海合作组织峰会在山东青岛召开,山东地区部分企业运行产能还是有所减少。目前虽然阳极价格较低,阳极企业利润较低,但目前还没有大规模减产的消息。

图21、2018年6月份国内主流地区沥青价格统计

数据来源:我的有色网

原料方面:本月主流地区石油焦市场价格有所下跌,临近月底持稳运行。国内主流地区石油焦平均价格在1600元/吨左右,西北地区石油焦价格1300-1600元/吨。煅后焦价格目前依旧疲软,目前煅后焦价格在2550-2800元/吨,目前煅后焦价格仍处在低位,煅后焦价格也受预焙阳极价格影响,阳极厂压价意愿较强,目前煅后焦的利润很低。煤沥青本月价格稍有下跌,市场价3600-3800元/吨。

八、铝型材市场

我的有色网6月对全国150家铝型材企业进行调研显示,6月份铝型材企业开工率48.05%,环比下滑6.64%,企业开工率下滑较明显,同比亦有较大下滑。从企业规模来看,不同规模企业6月开工率均出现下滑,小型企业下滑最严重,下滑了14.21%,而产能介于5万吨到10万吨的企业开工率仅下滑1.64%。大型企业的开工率下滑受行业整体需求走弱,淡季影响,但是其新增机台抢占了一部分中小型企业的订单。从企业类型来看,建材厂开工稳中趋弱,后续订单不足,在手订单可供生产天数缩减,整体饱和的建材市场令市场竞争愈发激烈,企业要想突围,不得不在地域投放及产品质量上下足功夫。当前工业材淡季也明显,预期得在四季度会有所好转。

表格7、中国铝型材月度开工率(万吨)

|

企业规模

|

企业数量

|

合计产能

|

5月

|

6月

|

7月预期

|

|

X<1

|

9

|

4.68

|

51.67%

|

44.33%

|

45%

|

|

1≤X<5

|

61

|

146.50

|

50.64%

|

46.36%

|

45%

|

|

5≤X<10

|

44

|

264.90

|

54.20%

|

50.64%

|

49%

|

|

X≥10

|

36

|

671.00

|

49.50%

|

48.69%

|

48%

|

|

合计

|

150

|

1087.08

|

51.47%

|

48.05%

|

46.75%

|

数据来源:我的有色网

据我的有色网调研了解,产量方面分规模来看:不同规模企业分化严重,规模10万吨以上的企业产量保持平稳,下滑幅度最小,并未受到传统淡季的较大冲击;而规模10万吨以下的企业产量相较5月则下滑较明显,下降幅度为10-20%,当前订单排产期相对缩减,主要是因为6月受暴雨来袭的影响,停产3-5天进行整顿,另因开票税点提升,成本抬升导致利润削减,厂家低利润订单基本不接,且部分厂家为筹备7月展会,着力于推新品、开模具等,市场开拓方面有所放缓,因此6月整体产量呈下滑之势。

分地区来看,6月广东地区与往年相比,不同之处是提前半个月进入淡季,经销商渠道拿货减少,终端需求偏弱;江苏、浙江地区相较5月产量下滑了10-20%,尤其是生产光伏支架的企业受“531光伏新政”的冲击较大,产量萎缩严重,订单排产期在5-10天左右,较之前有大幅缩减;山东、江西地区产量较5月下滑5%,超出预期。

展望7月铝型材市场,行业淡季将更加明朗,各地市场均将出现萎缩。大中型企业开工将继续下滑,而小型企业受环保回头看影响,其市场份额受大中型企业瓜分生存状态依旧堪忧。从目前调研情况来看,各地企业在手订单都出现下滑,企业开工下滑可期,而边缘地区铝型材企业其市场份额在传统老牌企业的强势推销下将逐步萎缩。

九、铝板带箔市场

(一)铝板带箔企业开工率

表格8、铝板带企业开工率

|

企业规模

|

企业数量

|

合计产能

|

2018年3月

|

2018年4月

|

2018年5月

|

2018年6月

|

2018年7月预期

|

|

x>20

|

16

|

523

|

75.8%

|

76.7%

|

75.8%

|

73.4%

|

70%

|

|

20≥x>5

|

17

|

231

|

40.1%

|

48.6%

|

45.3%

|

38.4%

|

35%

|

|

X≤5

|

7

|

32.2

|

39.4%

|

45.7%

|

42.6%

|

37.6%

|

30%

|

|

合计

|

40

|

786.2

|

63.4%

|

67.6%

|

65.2%

|

63.4%

|

58%

|

数据来源:我的有色网

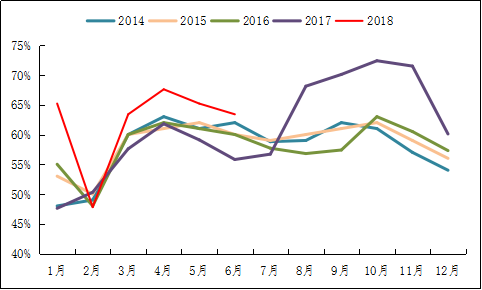

我的有色网调查显示,2018年6月铝板带箔企业开工率为63.4%,环比下降1.8个百分点。从企业规模上来看,大型企业2018年6月的开工率为73.4%,环比下降2.4个百分点;中型企业2018年6月开工率为38.4%,环比下降6.9个百分点;小型企业2018年6月份开工率为37.6%,环比下降5个百分点。2018年6月全国铝板带箔开工率下幅回落,主要原因在于2018年6月下旬下游消费开始转弱,订单量下滑导致订单及排产量下滑。

图22、2014年-2018年铝板带企业开工率

数据来源:我的有色网

(二)国内主流市场价格分析

表格9、6月国内主流地区加工费(元/吨)

|

1060/O态2-6*1000*2000

|

5052/O态

1*1000*2000

|

3003/H态0.5-0.8*1000*2000

|

|

|

巩义地区

|

1700-2000

|

3400-3600

|

2200-2400

|

|

济南地区

|

1700-2000

|

4700-5200

|

2400-2500

|

|

苏州地区

|

2600-2800

|

4500-5000

|

3000-3400

|

|

佛山地区

|

2800-3000

|

4500-4700

|

2700-2900

|

|

上海地区

|

1900-2200

|

4900-5100

|

2900-3100

|

|

福州地区

|

2200-2400

|

4300-4500

|

2300-2500

|

|

重庆地区

|

1800-2000

|

4500-4700

|

2000-2300

|

数据来源:我的有色网

本月铝板带箔加工费保持稳定,成本也趋于稳定。市场成交方面,从地区来看,河南地区出货商出货积极,采购商采购意愿有所提升,成交有所好转;华东地区,出货商出货一般,采购商按需采购,成交一般;西南地区出货商出货积极,采购商按需采购;华南地区出货商出货较好,但采购商采购意愿较差。从产品消费品种来看,印刷版基、罐盖料、车身用铝订单量温和上涨,建筑幕墙板订单量持稳。

6月25日,巩义市工信委发布《巩义市工业企业错峰生产实施方案》,其中提及2018年7月至8月,全市涉气工业企业实施轮停1个月,有效降低工业排放对大气质量的影响。此次环保涉及铝行业的企业类型主要是阳极及铝加工企业,据我的有色网调研,此次错峰限产要求涉案企业七月与八月择其一个月全线停产或者两个月限产50%,于7月1日起开始实行。据我的有色网估算,巩义铝板带箔企业产能317万吨,占全国产能22.99%。铝加工企业在交谈中表示,企业会更倾向于选择限产50%,因为七八月本就属于铝行业传统淡季,行业综合开工率将会降至60%-65%之间,此次限产会影响巩义地区10%左右的铝板带箔月产量。同时,由于铝板带箔企业的污染工序主要在于熔铸及铸轧,而冷轧热轧及箔轧并不会造成空气污染,所以我的有色网预计,铝铸轧卷的需求在未来一段时间内会激增。

综上所述,2018年6月份开工率继续下滑,主要原因在本月完全进入铝行业消费淡季,终端需求开始萎缩。由于7月即将开始的环保回头看,我的有色网预计,2018年7月铝板带箔企业铸轧开工率会出现区域性断崖式下跌。

十、电工圆铝杆市场

6月份铝价受贸易冲突影响,下破万四关口,随着铝价的下探和国网第四、五次输电线路的招标,电工圆铝杆(以下简称铝杆)加工费到月底呈现上扬态势,铝线缆企业下游客户主要是国家电网和南方电网,而国家电网占比非常大,所以可以通过国家电网招标需求来判定铝线缆的需求量。国家电网及其下属子公司在南方地区招标量少,南方市场转淡。据我的有色网对全国60家铝杆企业调研显示,6月全国铝杆产能利用率为66.1%,环比增加1.3%,同比减少11.2%。6月份铝杆产量为31.89万吨,环比增加1.3%,同比减少10.45%。其中60家铝杆企业建成产能为577万吨,占全国总产能的88%。

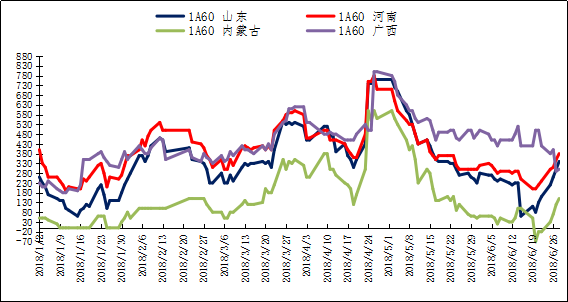

图23、2016-2018年全国主流地区1A60电工圆铝杆价格走势图(元/吨)

数据来源:我的有色网

我的有色网对6月份全国主流地区电工圆铝杆企业调研显示,山东地区加工费60-340元/吨,河南地区加工费200-380元/吨,内蒙地区加工费-70-150元/吨,广西地区加工费290-500元/吨。六月底加工费图中可以看出广西地区出现下跌趋势,而山东、河南、内蒙地区加工费上涨,主要是第四、五次输电线路中标信息已公告,而6月份铝价偏弱震荡,下游线缆企业逢低采购的意愿较强,但是输电线路招标涉及到的华东地区、华北地区的订单较多,而南方地区涉及的量偏少,所以本周的铝杆加工费呈现北强南弱的局面。

订单方面,六月份山东地区整体来看中旬后,市场订单开始增加,到月底某企业出现预售的情况。主要是市场运行资金紧张,企业调低价格增加订单量,回笼资金,致使市场订单激增。在山东调价出货的同时,内蒙地区的价格也随之调整,而国网今年订单的集中地北方居多,下游企业逢低采购的意向比较浓重。河南、宁夏地区订单较五月份有所下滑,铝价的下调,订单发放的亏损,致使部分企业不愿意出货,而下游采购的情绪低迷,也影响较大。西南地区,目前广东市场运行转弱,主要因为下游线缆企业的订单减少和气候原因,使得订单下滑明显。

展望后市,由于线缆企业的交货期在2个月以内,6月份国网导地线的订单会持续到8月份,所以传统的市场淡季在北方不会有明显的体现。加工费方面,随着年中市场企业资金压力的度过,下游线缆企业资金回笼,预计主流地区铝杆加工费将会有所上涨;反观南方市场线缆企业产量的下滑,市场需求减弱,铝杆企业订单或有所下滑,加工费或将承压下行。

十一、综述总结

总体而言:本月国外氧化铝价格不断回调,部分持货商开始低价出货,本月市场上陆续出现一些低价成交。虽然目前氧化铝厂整体现货库存偏紧,并且市场报价已接近全国氧化铝平均生产成本,但是下游企业接货意愿不强,市场以履行长单为主,贸易商入市谨慎,维持观望较多。但是目前北方地区陆续出现减产检修,抑制了氧化铝价格的下跌,我们预计7月份氧化铝价格有企稳回暖的趋势,预计运行区间在2700~3200元/吨左右。电解铝方面,本月铝价冲高回落,承压下行。虽然盘中铝价一度跌破万四关口,但最终重回万四关口上方,显现此关口支撑明显。国内去库存降幅缩窄,暗示市场消费已经逐渐进入淡季。但由于蓝天保卫战的不断推进,国内电解铝减产预期也在逐步提升。短期来看,7月市场处于消费淡季,或将领铝价出现滞涨;但因成本因素支撑,预计铝价下跌空间有限。我们预期7月铝价维持弱势震荡行情,运行区间13500-14500元/吨。

十二、行业新闻

中国铝业与几内亚政府签署Boffa项目矿业协议 几内亚当地时间6月8日上午,中国铝业股份有限公司所属的中国铝业香港有限公司与几内亚政府在几内亚首都科纳克里签署Boffa项目矿业协议,标志着中国铝业在实施全球化战略发展布局上开启了新征程。

博赛集团中铝水江80万吨氧化铝厂复产工程正式启动 博赛集团中铝水江80万吨氧化铝厂复产工程正式启动,应业主邀请,安装公司南川项目部积极组织各专业技术力量,赶赴重庆水江中铝公司,为水江中铝公司重启计划做前期准备工作。

国务院部署蓝天保卫战计划 严禁新增钢铁、电解铝等产能源头防控、重点防治。在重点区域严禁新增钢铁、焦化、电解铝等产能。推进散煤治理、大幅提升铁路货运比例。明年1月1日起,全国全面供应符合国六标准的车用汽柴油。发展节能环保产业。

美国对中国普通铝合金板征收167.16%的反倾销税 华盛顿6月18日消息,美国铝业协会周一表示,美国商务部判定,中国的普通铝合金板以低于公允价格在美国市场销售,将对其征收167.16%的初步反倾销税,美国铝业协会对这一决定表示欢迎。

俄铝开始从几内亚Dian-Dian项目发运铝土矿 外媒6月19日消息,受到制裁打击的俄罗斯铝生产商--俄罗斯铝业联合公司(Rusal)周二表示,公司已开始从其旗下位于几内亚的Dian-Dian铝土矿项目向其位于其他国家的氧化铝精炼厂发运铝土矿。

内蒙古降低蒙西地区电解铝企业用电成本 根据国家出台的对全国部分电解铝生产企业的电价扶持政策,为了进一步强化我区的电价“洼地”效应,提升电解铝行业竞争力,经自治区人民政府同意,决定统一规范蒙西地区电解铝企业用电价格扶持政策,对蒙西地区符合国家产业政策的所有电解铝企业的基本电价折算为电度电价,即按每千瓦时3.39分执行,电价扶持所需资金在今后电价调整中予以疏导,或在下一个输配电价监管周期统筹解决。

美国铝业:将永久性关闭一条电解铝生产线 美国铝业宣布,依照其位于华盛顿Wenatchee市电解铝厂的供电协议,其将支付6240万美元,并将永久关闭这家完全停产的电解铝厂中4条电解槽生产线的其中1条,该笔付款,再加上一条电解槽生产线的关闭,让该公司预计在2018年第二季度记录7300万美元(税前和税后)的费用,折合每股0.39美元。

印度尼西亚佩利塔将出口铝土矿 佩利塔(PT.PelitaTransJaya)是印尼巴淡岛一主要铝土矿生产商,计划向中国出口铝土矿,他们今年初获得150万吨铝土矿出口配额,随后开始生产,该厂月产能20万吨,现持有约50万吨库存。

十三、宏观新闻

美国5月ISM制造业PMI高于预期 美国供应管理协会(ISM)周五(6月1日)公布的数据显示,美国5月ISM制造业PMI录得58.7,高于预期,同时营建支出月率创两年来最大增幅。

美国5月份失业率降至3.8% 美国劳工部6月1日公布的数据显示,美国5月份失业率降至3.8%,为18年来最低水平,表明美国就业市场延续了强劲复苏势头。数据显示,5月份失业率较前一个月下降0.1个百分点。当月非农部门新增就业岗位22.3万个,高于前月修正后的15.9万个,也高于市场预期的19万个。

美国4月耐用品订单月率不及预期 北京时间周一(6月4日)22:00,美国商务部发布数据显示,美国4月耐用品订单环比下降1.6%,不及预期,工厂订单环比下降0.8%,录得自2012年以来最差4月份表现。

5月全球制造业采购经理指数环比小幅回升 中国物流与采购联合会6日发布的5月全球制造业采购经理指数(CFLP-GPMI)较上月上升0.2个百分点,达到54.6%。

英国4月工业产出不及预期数据不佳加息前景愈发黯淡 英国4月工业产出年率1.8%,英国4月工业产出月率-0.8%,双双不及预期。由于国内外需求疲软,英国4月工业产出月率跌幅为逾5年来最大,令人担忧2018年初的经济疲软态势仍在持续。

美国5月CPI升至逾六年高点美联储升息板上钉钉 美国劳工部周二公布的数据显示,消费者价格指数5月份环比上涨0.2%,同比上涨2.8%,均符合预期。同比涨幅是2012年2月以来最大。不包括食品和能源的核心CPI环比上涨0.2%,同比上涨2.2%,也符合经济学家预期中值。

美国5月PPI年率创近六年半来最大升幅 美国5月生产者物价指数(PPI)环比上升0.5%,PPI在4月份环比小幅上涨0.1%。同比来看,美国5月PPI上涨了3.1%,创下自2012年1月以来的最大同比涨幅。

美联储如期加息25基点年内料加息四次 美联储公布6月利率决议,宣布加息25个基点,将基准利率提高到1.75%至2.00%之间,加息的决定获得一致通过,并将超额准备金利率(IOER)提高20个基点。政策声明指出,美联储预估显示2018年加息四次,此前的预估为三次。

美国初请+零售数据均好于预期 周四(6月14日),美国初请报告和美国零售数据同时公布。数据显示,上周初请数据意外降至21.8万人;同时,美国5月零售销售月率为0.8%,连续3个月录得上涨。

日本5月份出现贸易逆差 日本财务省18日发布的数据显示,5月份,日本贸易逆差为5783亿日元(1美元约合109.08日元),为3个月来首次出现贸易逆差。

巴西央行第二次决定维持基准利率6.5%不变 当地时间6月20日下午,巴西央行货币政策委员会宣布决定维持基准利率6.5%不变,这是该国央行今年以来第二次决定维持实行这个基准利率。

欧元区就希腊债务减免达成“历史性”协议 周五(6月22日),欧元区财政部长们就希腊债务减免一揽子计划达成协议,并同意向最后希腊再拨款150亿欧元,作为目前对希腊860亿欧元救助计划的一部分。这标志着欧元区对希腊近十年的经济援助和希腊的财政紧缩几近结束。

德国6月份综合PMI止跌回升 6月份综合采购经理人指数自今年1月以来首次环比回升。其中,6月份制造业采购经理人指数从上月的56.9回落至55.9,是过去18个月来的最低值;服务业采购经理人指数从上月的52.1升至53.9。

德国6月商业景气指数环比下降 6月商业景气指数为101.8点,好于市场预期的101.7点。经季节调整后,该研究所把5月德国商业景气指数从102.2点上调为102.3点。

连降四周后美国初请失业金人数小升 北京时间周四(6月28日)晚,美国劳工部公布的数据表明,上周初请失业金人数增幅超预期,但数据趋势仍与紧缩的劳动力市场保持一致。具体指标显示,美国截至6月23日当周初请失业金人数为22.7万,高于预期22.0万和前值21.8万。

美国今年一季度经济增速下调至2% 美国商务部28日公布的第二次修正数据显示,今年第一季度美国实际国内生产总值(GDP)按年率计算增长2%,低于此前公布的2.2%。

(二)国内热点

5月财新服务业PMI为52.9与上月持平出口仍不容乐观 6月5日公布的5月财新中国通用服务业经营活动指数(服务业PMI)录得52.9,与上月持平,显示服务业进一步扩张,但相比年初创下的近六年最高记录,扩张势头仍然偏弱。这一走势与统计局服务业PMI不同。国家统计局公布的5月服务业商务活动指数为54.0,比上月上升0.2个百分点。

5月份CPI环比下降PPI环比由降转升 国家统计局发布的2018年5月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.2%,同比上涨1.8%;PPI环比上涨0.4%,同比上涨4.1%。

5月社融大幅低于预期脱虚向实仍是主要趋势 5月人民币贷款增加1.15万亿元,外币贷款减少45亿美元;社会融资规模增量为7608亿元,比上年同期少3023亿元。5月末,广义货币(M2)余额174.31万亿元,同比增长8.3%,增速与上月末持平。

5月份社会消费品零售总额增长8.5% 2018年5月份,社会消费品零售总额30359亿元,同比名义增长8.5%(扣除价格因素实际增长6.8%,以下除特殊说明外均为名义增长)。2018年1-5月份,社会消费品零售总额149176亿元,同比增长9.5%。其中,限额以上单位消费品零售额57518亿元,增长7.8%。

5月份规模以上工业增加值增长6.8% 2018年5月份,规模以上工业增加值同比实际增长6.8%(以下增加值增速均为扣除价格因素的实际增长率),比上年同月加快0.3个百分点,比4月份回落0.2个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.58%。1-5月份,规模以上工业增加值同比增长6.9%,与1-4月份持平。

央行定向降准释放7000亿资金 中国人民银行6月24日宣布,从2018年7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。本次合计释放的7000亿元资金,也是今年以来三次定向降准中力度最大的一次。

1-5月份全国规模以上工业企业利润增长16.5% 1-5月份,全国规模以上工业企业实现利润总额27298.3亿元,同比增长16.5%,增速比1-4月份加快1.5个百分点。

中国下调亚太贸易协定国家进口关税 根据《中华人民共和国进出口关税条例》及经国务院核准的《〈亚洲-太平洋贸易协定〉第二修正案》,决定自2018年7月1日起,对原产于孟加拉国、印度、老挝、韩国、斯里兰卡的进口货物适用《〈亚洲-太平洋贸易协定〉第二修正案》协定税率。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。