一、还原铅市场

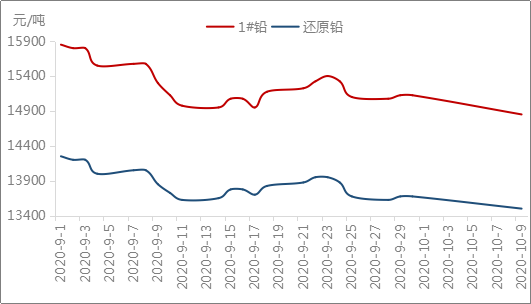

9月沪铅主力合约偏弱运行,再生铅市场价格随铅价波动。据我的有色网数据显示:9月1#铅锭均价为15294.32元/吨,环比下降4.10%,同比下降10.48%;国内主流地区还原铅不含税月均价报13863元/吨,环比下降3.44%,同比下降9.91%。

数据来源:我的有色

9月还原铅供应偏紧,市场货源流通量较为有限,炼企采购不易。月初,受新《固废法》实施及环保检查的影响,非持证炼企原料采购困难,在产还原铅炼企减少,开工率下降,市场货源紧张,北方地区尤为明显。月中,铅价下行,还原铅跟跌,市场采购价最低报至13500元/吨,冶炼利润微薄甚至几近亏损,炼企捂货惜售,出货意愿不强,低价难有成交。月末,还原铅货源紧张情况未有改善,但精铅出货不理想,炼企多按需采购为主,整体成交平平。

二、再生精铅市场

数据来源:我的有色

据我的有色网数据显示:国内主流地区再生精铅不含税月均价报14141元/吨,环比下降3.59%,同比下降10.29%。月初,受铅价剧烈波动影响,下游采购偏谨慎,市场活跃度不高;而铅价下挫,再生精铅含税贴水幅度不断收窄,截至9月11日,出厂贴水幅度在50-100元/吨。月中,沪铅宽幅震荡,下游接货仍不积极,刚需采购为主,整体成交一般。月末,双节临近,下游蓄企逐步开始节前备库,再生出货较前期好转,但今年再生铅企业国庆节前预售情况不及去年。

三、再生铅企业开工情况

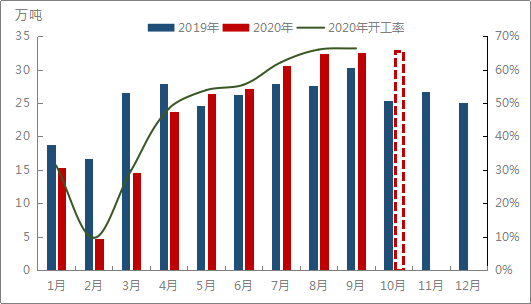

图3:2019-2020再生铅产量

数据来源:我的有色网

据我的有色网对全国50家持证再生铅企业调研数据显示,2020年9月再生铅产量为32.79万吨,较8月增加0.19万吨,环比增长0.58%,产量虽保持增长态势,但增幅有限。50家样本企业共涉及产能589.3万吨,9月再生铅样本企业开工率为66.36%,创年内新高,其中贵州地区于月初环保检查结束并恢复生产,产量增幅最大。10月份安徽地区将有新投产能释放,但国庆期间因再生预售情况不理想,部分企业借机检修将会影响部分产量,预计10月再生铅产量或相对平稳。

四、再生铅冶炼利润情况

图四:2020年再生铅利润走势图

数据来源:我的有色网

9月再生铅利润不断收窄,利润区间在100-250元/吨,较8月明显下滑,下滑幅度约100元/吨。中上旬,再生铅冶炼利润维持在200元/吨及以上,而从9月24日开始,利润空间迅速下降至100元/吨上下;主要是因为铅价下挫,而原料端废电瓶稍显坚挺,致使利润急剧收缩。截至9月30日,利润区间在50-130元/吨,尤其还原铅为原料的精炼企业盈利困难。

9月铅价大跌,再生铅市场价格也随铅价下调,铅市场供应稳定,而下游铅酸蓄电池消费旺季不旺,使得供需格局逐渐发生改变,尤其四季度安徽地区仍陆续有新投产能释放,市场供大于求的局面逐渐显露。基本面看,10月铅价或将持续走弱,运行区间在13800-15500元/吨。关注原料端废电瓶供应情况、秋冬季各地环保检查以及疫情是否反复等不确定性因素对市场带来的影响。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。