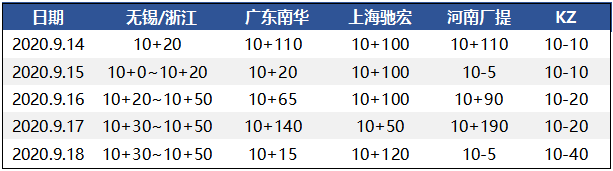

现货市场升贴水

数据来源:我的有色网

热点资讯

中汽协:9月上旬11家重点企业汽车销量同比下降8.5%

中国汽车工业协会根据行业内11家重点企业上报的数据统计显示,2020年9月上旬,11家重点企业汽车产销分别完成72.9万辆和53.9万辆,产量同比增长17%、销量同比下降8.5%。

国家统计局:中国8月份铅产量同比增加18.0%至56.4万吨

国家统计局公布数据显示,中国8月份锌产量同比增加5.1%至53.9万吨,1-8月份锌产量同比增长4.3%至410.9万吨;中国8月份铅产量同比增加18.0%至56.4万吨,1-8月份铅产量同比增长7.6%至393.8万吨。

期货市场

行情概述:本周沪铅主力2010合约呈震荡走高态势。周初2010合约开于14945元/吨,多头增仓支持,沪铅低位反弹,重新站于15000元/吨整数关口;周内上行动力减弱叠加空头增仓打压,沪铅冲高回落,盘中一度跌至14800元/吨,但周五受美元指数带动影响,沪铅探底回升,主力2010合约报收于15210元/吨(+210元/吨,+1.40%),持仓量减少8290手至18866手。

技术面:沪铅周度录得小阳线,重新站于10日均线、布林线下轨上方运行,下周沪铅涨势将放缓,预计运行区间14700-15500元/吨。

基本面:周内原生铅出货不佳,散单报价随行就市,下游逢低按需采购,市场交投氛围不佳。现货市场:周内炼厂出货意愿不强,升水报价,电池厂观望情绪浓厚,采购谨慎,逢低按需少量采买,成交偏淡。再生市场:受铅价上涨影响,再生铅利润有所回升,据我的有色网测算,本周再生铅利润扩大至100-200元/吨,铅价回升,原料端废电瓶贸易商出货情绪较周前有所好转,市场货源增加,企业到货情况一般,成交情况尚可。进口市场,本周进口沪伦比值区间为7.78-7.96,进口每吨亏损在1200~1500元。下游铅蓄电池整体消费需求逐渐趋弱,经销商库存消化减缓,接货谨慎,部分生产企业新订单出现下滑,大中型企业开工率在80%-90%,原料铅锭仅按需采购,国庆备货有限。汽车电池消费平平,部分生产企业原料以长单接货为主。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。