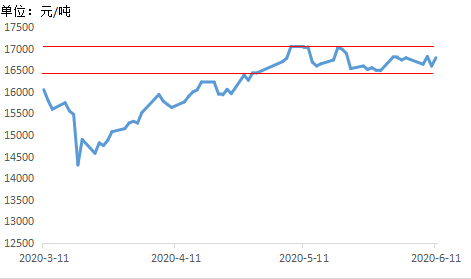

图1:0#锌锭汇总价格:上海(日)

来源:钢联数据

氧化锌原料

锌锭:

5月份以来,原材料锌锭方面持续震荡运行,基本稳定在16500-17000元/吨的区间上。国内锌锭现货总库存也不断下降,近期降幅放缓,去库存趋势有望延续。

锌渣:

大部分镀锌厂家都和企业有长单合作,资源供不应求的局面导致锌渣的报价系数较高,华东、华北市场含税价在14500-14800元/吨的价格,报价虚高,实际主流成交价低700元/吨。锌渣成本过高,氧化锌厂采购意愿不强,转而购买锌锭,两种原料替代效应明显。

由于原料占氧化锌成本较大,厂家始终保持原料库存和市场订单保持一定的比例。氧化锌厂基本都对原料锌锭价格走势保持谨慎,预期后期的锌价可能回调或等待锌价跌幅加深后再做调整。

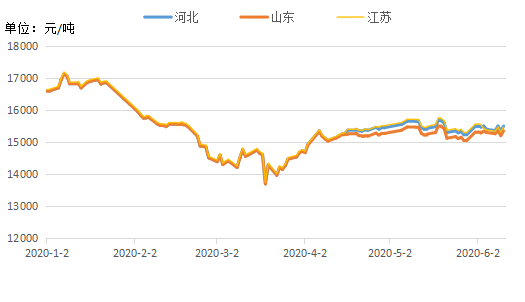

图2:中国氧化锌主流市场价格走势图

来源:钢联数据

据我的有色网了解,5月份全国主流地区氧化锌市场整体成交小幅回暖。山东地区锌锭产间接法99.7%氧化锌含税出厂主流报价在 15000-15600 元/吨,河北地区报价与此报价无太大偏差,江苏地区氧化锌市场份额分散,产品质量参差不齐,市场报价偏差较大。下游议价情绪严重,高位成交者甚少,贸易商以询价为主,贸易商之间交投甚少。面对下游压价的被动局面,尽管原料成本小幅上涨,氧化锌厂仍保持谨慎态度调价防止客户流失。

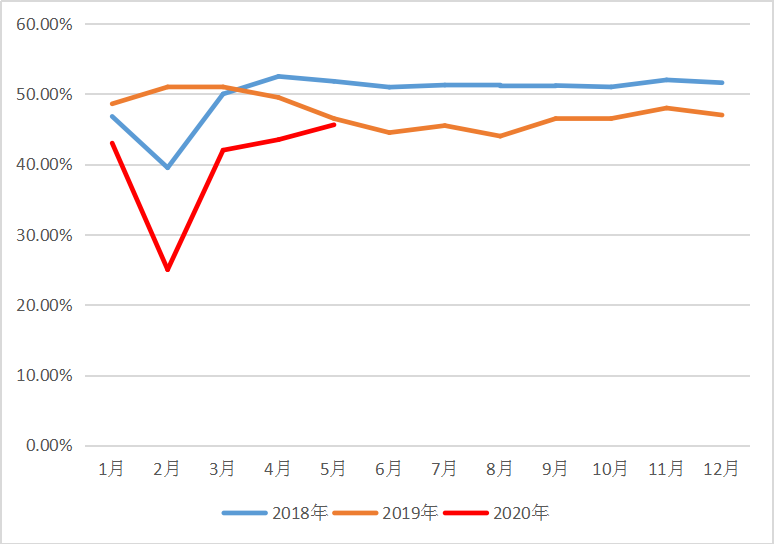

图3:2018-2020 年氧化锌企业开工率(%)对比图

来源:钢联数据

氧化锌下游

轮胎占氧化锌下游一半的市场,由于海外疫情尚未稳定,轮胎需求量减少,汽车产量下滑,非常明显的影响到了氧化锌行业。部分依靠出口订单厂家订单量骤降,氧化锌企业几乎对半减产。国内市场尽管依旧不容乐观,但相比于前几个月生意趋于稳定,轮胎消费也在逐步恢复,内销市场出货一般,询盘逐渐增多,出货较前期明显好转,部分厂家表示外销销量恢复五成左右。

此外,电子配件和化工医药行业产量也明显下滑,电子级和医药级氧化锌以散单为主。

5月份样本企业开工率为45.61%,较上个月增加9.8%。由于海外疫情影响,后市下游消费不明朗的情况下,企业谨慎投产,库存维持在较低水平。国内氧化锌行业产能严重过剩,中大型氧化锌厂家有固定合作厂家之外,都是按照客户订单生产,开工率维持在60-65%,在消费淡季的背景下受到的影响较小。而小厂的销量很差,甚至部分厂家已经停产,交易氛围冷清。此外江苏地区有部分氧化锌厂关停搬迁,印证了氧化锌市场集中化的趋势,部分氧化锌厂退出,这些流失市场份额大概率会流向市场份额大,品牌质量好的厂家,总体产量影响不大。国内下游市场持续回暖,预计6月份开工率与5月份保持一致的基础上小幅上升。

我的有色网认为氧化锌市场仍然会保持弱势格局,当前氧化锌厂原料价格偏高,厂家利润空间小。后市来看沪锌价格震荡运行,必将加重氧化锌厂家观望情绪,短期氧化锌对外报价预计仍维持平稳。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。