11月以来铅价大幅下挫,创年内新低,月度跌幅5.29%。12月初以来铅价仍在下跌之中,这一轮与年中那一轮铅价大跌相比,本轮跌幅更大,而且仍未有止跌的迹象。

主要原因有四,其一,原生铅的铅矿供给增加预期更悲观。从原料端来看,铅矿供给依然宽松,8月以来部分地区加工费大幅上调,也预示着后市的铅矿宽松仍会继续。从三季度海外上市矿山的情况来看,全球铅矿也处于宽松状态。

其二,这一轮之所以跌幅更大,在于本轮的废电瓶跟跌较多,导致再生铅利润坚挺,年中铅价大跌但废电瓶相对坚挺,导致一些规模较小的再生铅冶炼企业出现亏损。而目前再生铅整体依然处于盈利状态,因此本轮铅价的下跌并没有导致供给出现实质性的收缩。

其三,市场预计春节累库可能超预期。同时冶炼企业对于明年铅市相对悲观,主要原因也在于供给端的增加,增量主要来自再生铅,原生冶炼产能基本稳定。

其四,上半年出台的新国标对下游消费影响较大。主要体现在两个方面,一是电池含铅量下降,导致铅锭需求下滑。企业普遍反映新国标的蓄电池较旧国标蓄电池铅含量下降3-5%不等。其次,新国标电池销售受阻,厂家降价出售,这也在一定程度上打压了原材料成本。另外,内外盘正套的平仓也加速了本轮铅价的下行。

一、原生方面

库存方面,短期来看由于原生再生价差收窄,下游采购原生铅增多,社会库存仍存在小幅下滑可能,但是随着春节临近,累库拐点或现。

图一:铅锭社会库存(单位:万吨)

数据来源:我的有色

截止到11月30日,上海周初库存为 3760 吨,较上周周初统计的 4088 吨减少了 328 吨。冶炼厂到货依然偏少,下游电池厂以及合金厂逢低询价采购原生散单增加。江西地区冶炼厂维持长单出货,多厂对厂为主,现货市场流通库存有限。广东周初统计为 1180 吨,至本周五减少 100 吨至 1080 吨。

江苏周初库存为 12407 吨,周内市场几无报价,下游市场需求亦无明显起色,故社会库存几无变化略增 41 吨至 12448 吨。天津周初库存为 4200 吨,至周五统计库存仅减少 96 吨至 4153 吨,下游按需接货,库存下降困难。浙江库存本周初库存为 11700 吨,至周五库存减少了 51 吨至 11652 吨,部分持货商捂货不出。

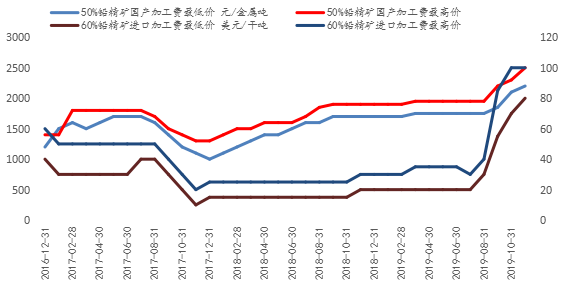

加工费方面。据我的有色调研了解,中部地区的铅精矿加工费有成交在3000元/吨,主流成交在2300-2600元/吨。而且8月以来铅精矿加工费又一轮小幅的上升,这也表明铅矿的宽松超出预期。同时进口矿的加工费涨幅也较大,港口矿库存也有增加,1-10月进口矿累计同比增幅较大。从三季度海外上市矿山的情况来看,全球铅矿也处于宽松状态。

图二:铅精矿加工费

数据来源:我的有色

今年以来原生铅稳定增长,根据我的有色调研1-11月全国电解铅产量累计增加约12%。

虽然年内有环保限产的影响,但是去年以来随着矿山的扩产,在铅精矿宽松的背景下,冶炼厂利润高企,生产积极性较高,总体的产量同比增加明显。展望2020年,虽然原生冶炼产能没有继续扩张,但是在高利润的刺激下,以及铅精矿的宽松背景下,原生冶炼开工率仍会维持高位,电解铅产量会保持稳定甚至同比小幅增加。

二、再生方面

还原铅方面,11月还原铅报价随行就市,但下旬报价比较坚挺,国内主流地区不含税月均价报14235元/吨,较上月均价跌534元/吨,跌幅3.62%。

还原铅下跌的原因。据Mymetal调研,一是原生、再生精废差缩小,再生精铅失去价格优势,在下游需求有限的情况下,蓄企采购流向原生铅,再生出货受阻,从而减少对还原铅的需要量;二是在当前这个时间节点,非持证炼企比较看好年前市场行情,生产积极性提高,预计12月份还原铅供应相对比较宽松。

三、废电瓶

废电瓶方面,预计仍有下跌空间。

11月以来,再生铅市场的原材料废电瓶价格跟跌,但跌幅相对较缓,废电动价格215元/吨至8435元/吨,水电下调200-300元/吨至7550-7900元/吨,再生利润的测算利润反弹维稳,但炼企反映实际利润不佳,月内废电瓶市场收货整体偏差,月末有所反弹。

据Mymetal调研,整个11月份再生铅的实际利润持续下行,企业反馈仅有三百元左右的空间。本月随着回收价的下调,废电瓶供应相对紧张,至月末才有所缓和,市场整体成交偏差。目前消费不及预期,采暖季限产常存,预计12月份废电瓶价格仍存在下降空间。

就废电瓶供应来看,目前原料相对充足,但是到明年随着再生产能的进一步扩张,废电瓶采购的争夺预计会更加激烈。

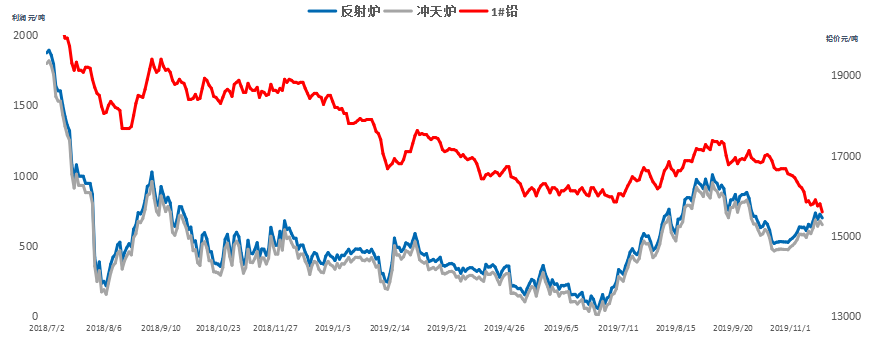

四、再生精铅

再生精铅方面,目前再生精铅报价坚挺,与原生铅价差不断缩小,价差由 150 元/吨缩小至 50 元/吨以内,今天已经降至25元/吨;下游采购逐渐流向原生,再生出货受阻。从基本面看的话,短期原生再生价差预计震荡为主。

图三:再生利润

数据来源:我的有色

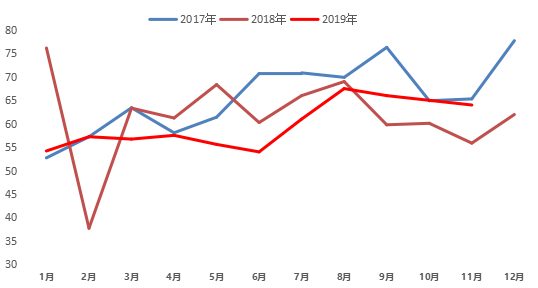

五、下游蓄电池开工率

下游铅酸蓄电池市场整体依旧较淡。汽车蓄电池市场消费不旺,部分汽车蓄电池企业持续降价促销。企业成品库存在半月至一个月内,目前电动蓄电池企业开工率整体维持在 65%左右。

展望后市,冬季的蓄电池小旺季对下游开工率预计影响有限,整体开工率仍将保持弱势运行。

图四:蓄电池整体开工率

数据来源:我的有色

六、底在何处?

从产业链各环节利润来看,矿山、原生再生冶炼厂均处于盈利状态,暂时不存在主动减产的可能。

截止到12月5日,再生利润依然坚挺。根据我的有色测算目前再生企业利润在400-550元/吨之间。原生铅冶炼企业方面,对于外购矿的企业,铅价大跌的风险已经转移至矿山,所以这轮铅价下跌,部分原生企业的每吨利润可能小幅增加。矿山的长单相对散单现货亏损明显。

铅产业数据库目录

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。