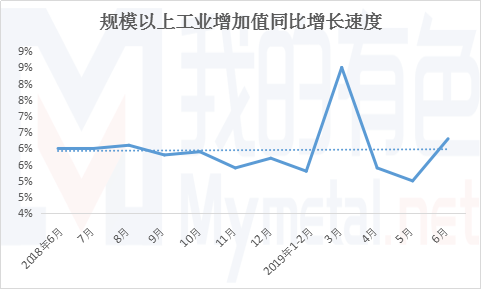

7月15日,国家统计局公布了上半年经济运行“成绩单”,上半年国内生产总值450933亿元,同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。经济运行继续保持在合理区间,延续总体平稳、稳中有进发展态势。

分产业看,第一产业投资下降0.6%;第二产业投资增长2.9%,其中制造业投资增长3.0%;第三产业投资增长7.4%,其中基础设施投资增长4.1%。高技术制造业投资同比增长10.4%,增速比全部投资快4.6个百分点;高技术服务业投资增长13.5%,增速比全部投资快7.7个百分点。分行业看,6月份,41个大类行业中有36个行业增加值保持同比增长。其中,农副食品加工业增长2.5%,纺织业增长1.6%,化学原料和化学制品制造业增长5.4%,非金属矿物制品业增长9.5%,黑色金属冶炼和压延加工业增长13.7%,有色金属冶炼和压延加工业增长12.9%,通用设备制造业增长2.6%,专用设备制造业增长5.3%,汽车制造业下降2.5%,铁路、船舶、航空航天和其他运输设备制造业增长14.5%,电气机械和器材制造业增长11.3%,计算机、通信和其他电子设备制造业增长10.4%,电力、热力生产和供应业增长5.6%。

来源:国家统计局

今天, 房地产关键数据出炉, 数据表明 楼市遇冷。2019年1—6月份,全国房地产开发投资同比增长10.9%,增速比1—5月份回落0.3%。对比今年房地产投资不能发现,从今年4月份开始,房地产已经出现拐点,房地产的小阳春已经消失,楼市已开始全面转向。1—6月份,住宅销售面积下降1.0%,6月份更是下降1.8%。其中1—6月份办公楼销售面积下降10.0%,商业营业用房销售面积下降12.3%。其中,住宅销售额增长8.4%,办公楼销售额下降12.5%,商业营业用房销售额下降10.0%。1—6月份,房地产开发企业到位资金84966亿元,同比增长7.2%,增速比1—5月份回落0.4个百分点。在债台高筑的情况下,房地产销售面积下降,回收资金下降,但是投资所需资金还在增加,让房地产企业的资金周转更加困难。

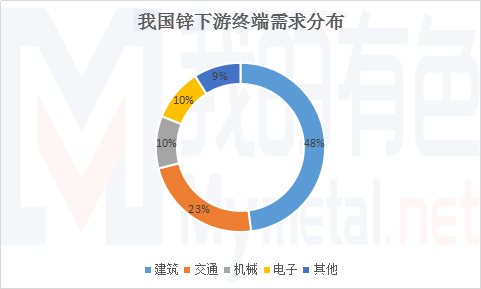

建筑业(房地产)一直是镀锌钢材的最大用户,镀锌行业与房地产的发展休戚相关。我国锌下游终端消费改善力促锌需求底部企稳。国内锌下游消费领域受到了宏观经济政策的影响。

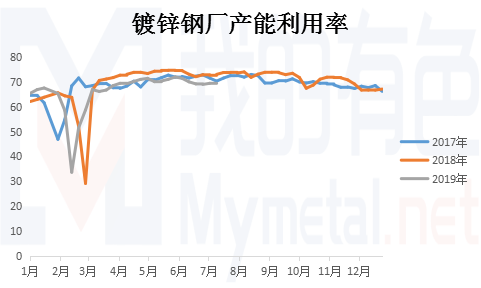

房地产作为锌市主要下游终端消费,房市转凉对锌价依然较为明显的影响。加上,7-8月需求端镀锌厂、压铸锌合金企业以及氧化锌都面临季节性的消费转淡现象。根据我的有色网观察,2019年镀锌产能利用率还有下降的趋势,锌市下游消费整体复苏状况堪忧。锌市下游需求不足依然是制约锌价反弹的主要问题。如果下游需求不足将难以对锌价形成有力的推动。笔者判断:锌价反弹有限,下跌是大概率事件。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。