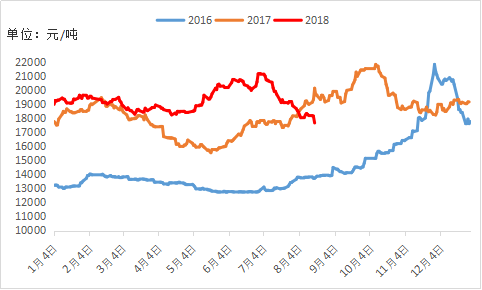

昨日晚间美元指数持续走强,美元逼近97关口,人民币跌破6.95元,导致LME市场金属市场全线下挫,沪铅跳空低开,大幅跳水,最低探至17500元/吨,盘中逐一跌破18000元/吨和17600元/吨心理关口,期间跌幅3.24%。沪铅目前已进入下行通道,近期沪铅可谓是经历过山车般的行情,从月初的加速回落到止跌反弹再到区间震荡以及目前的大幅下探,市场情绪持续低迷。持货商出货积极性受挫,报价随行就市,市场成交一般。目前铅进展步履维艰,面对内忧外患等重重考验,“铅”山万水,路在何方?

数据来源:我的有色网

现货方面:月初期盘走低,冶炼厂惜售情绪浓厚,现货市场持货商手中货量充足,积极出货,月初现货国产品牌主流报价在对08合约贴水150左右,下游逢低接货,按需采购为主;然后铅价止跌企稳强势上行,市场避险情绪暂缓,成交稍许回暖,1808合约和1809合约月差也逐渐缩窄几近平水,现货市场改为对09合约报价,主流升贴水在9-30~9+20之间,下游需求有限,整体成交不多;行至月中,受宏观利空因素影响,外盘大跌,沪铅震荡走低,冶炼厂减少散单出货量,主供长单,持货商报价积极性受挫,现货市场因进口铅锭窗口暂时关闭,流通货量减少,下游采购意愿平平,逢低采购,市场整体成交偏淡。

供给方面:总体来说,现货整体供应继续呈上升趋势。随着冶炼厂环保、检修和技改的完成,本月原生铅产量估计会增加万吨左右,而再生铅冶炼厂因利润压缩和高温影响,生产积极性受挫,预计本月产量持平或小幅下降。从进口方面来看,人民币持续贬值,导致铅进口利润压缩。预计未来数月内,进口铅的量或会减少,这对于目前下游消费清淡的铅市来讲,或也起到一定支撑作用。

数据来源:我的有色网

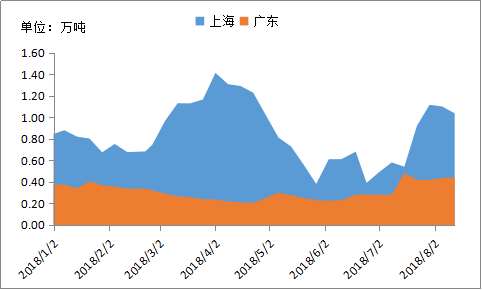

纵观今年沪粤两地库存汇总,上海地区库存呈现出大增大减的态势,2-3月份因为蓄企的延长春节假期,社会库存高累,消耗缓慢;进入4-5月份全国环保风暴来袭,冶炼厂首当其冲,不合规的生产、加工企业,部分被要求检修整顿,部分直接被要求无限期停产,因蓄企担心后市铅价会涨,故提前备库囤货,社会库存迅速下滑,下游旺季提前消化,1#铅锭也因此被推上历史高位;后因环保转向下游企业,江苏、江西等主要地区的蓄电池企业受此影响,许多小的不合规蓄企被勒令停产,铅锭消耗趋势暂缓,社会库存继续累积。广东地区整体库存维稳,6-7月份因为江西地区蓄企受环保影响减产,社会库存小幅上抬,随着环保结束,江西地区蓄企陆续复产,广东地区库存增势暂缓。截止到目前,据我的有色网统计,沪粤两地的总库存为1.43万吨,受人民币贬值影响,进口窗口暂时关闭,而下游消费出现了地域性转暖,预计社会库存增势将缓,或有回落。

需求方面:目前总体来看,下游蓄企消费方面略有好转,8月以来,江西地区停产的铅蓄电池厂恢复生产,包括湖南、广东、云南等地消费情况也稍有好转,而且上周国内各品牌蓄电池企业陆续促销进行价格下调,库存压力得以缓解,也使得蓄企与终端行业对峙的情况得到一定程度的改善,但也不意味着蓄企会一直让渡价格,也会进行适度的挺价。所以局面能否得到有效改善归根到底还是取决于下游终端行业的需求情况,包括电动车新国标这一政策出台对铅长期消费的影响。

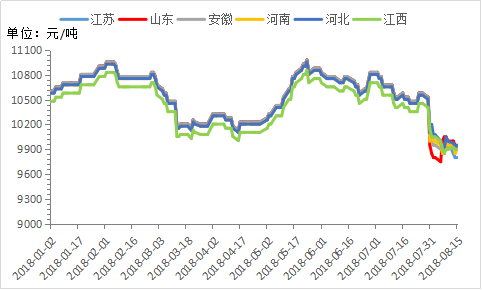

废电瓶方面:下图可知动力废电瓶价格从5月份持续下挫,但下跌幅度远不及铅锭,致使再生铅企业持续的压榨,原本700-900元/吨的利润,现在只能处于盈亏平衡或亏损的状况。环保叠加国内多废旧危险物处置的新标准,其运输储存都遇到很大的问题,市场散户处置较为谨慎。再生铅冶炼企业在无新增产能的情况下,大多以刚需采购为主,今日部分再生铅冶炼企业停止收购废旧电池,一方面对后市仍旧悲观,另一方面企业暂无利润点可言,市场主要以刚需采购为主。

数据来源:我的有色网

后市分析:目前从基本面的供需关系来看,处于相对紧平衡状态,理论上来讲铅价处于区间震荡的局面,但由于外围市场存在多种不确定性因素,才导致近两天的铅价一路下探。后市如何演变,据我的有色网了解,安徽某冶炼厂在9月份会新增45万吨火法铅产能,对于国内目前供需紧平衡的局面,消费若仍不及预期,市场或将进一步的承压,另外中美贸易战,美元走强的局势的演变,存在众多不确定性;面对8月20日第二轮环保督查对“2+26”城市、汾渭平原11城市开展全面督查,冶炼厂的生产情况仍需关注,预计沪铅会震荡偏弱运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。