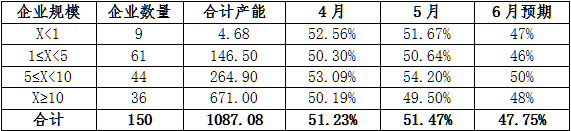

我的有色网5月对全国150家铝型材企业进行调研显示,5月份铝型材企业开工率51.47%,环比上升0.47%,企业开工率保持平稳,微浮增长,但是同比下滑了近10%。从企业规模来看,不同规模企业5月开工率增减不一,企业开工率出现分化,小型企业及大型企业生产出现下滑,而中小规模企业开工率出现微浮增长。规模介于5万至10万吨企业开工率小幅增长2.09%;规模介于1万吨至5万吨的企业微浮增长0.68%。大型企业的开工率下滑受行业整体需求走弱影响,而中小型企业开工小幅增长,与其低价竞争客户及灵活的结算方式有一定联系。从企业类型来看,建材厂开工保持平稳,但是后续订单不足,在手订单可供生产天数缩减,整体饱和的建材市场令市场竞争愈发激烈,企业要想突围,不得不在地域投放及产品质量上下足功夫。虽然工业材市场前景广阔且增长强劲,但是由于其占整个型材市场份额不高,因此难以弥补建材下滑的量。

表一、中国铝型材月度开工率 单位:万吨

数据来源:我的有色网

据我的有色网调研了解,产量方面分规模来看:规模10万吨以上的企业产量普遍有所下滑,主要是因为前期积压的订单已在5月接近完成生产,现阶段在手订单有所减少,排产期缩短10天左右,且企业生产线部分关停;而规模10万吨以下的企业产量相较4月有小幅增长,当前订单排产期相对稳定,依旧维持在7-15天,但5月份整体产量对比去年同期是下降的。

分地区来看,5月广东地区产量超出之前预期;江苏、浙江地区相较4月产量有小幅增长,订单排产期依旧维持在7天左右;山东、江西地区产量较4月出现小幅下滑。受广东地区产量超预期增长支撑,全国产量呈小幅增长的态势,但是地区分化显现,各地后市普遍反映即将迎来行业传统淡季,在手订单已出现不充足之现象。

展望6月铝型材市场,建筑型材为主的企业将受到行业淡季的冲击逐渐走弱,铝型材市场生产主要靠工业型材及出口订单支撑。“531光伏新政”出台之后,江苏地区已有企业出现光伏型材订单被迫取消的现象,而以出口为主的企业暂未受到影响。从目前调研情况来看,各地企业在手订单都出现下滑,而边缘地区铝型材企业其市场份额在传统老牌企业的强势推销下将逐步萎缩。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。