вЛЁЂТСЭСПѓЪаГЁ

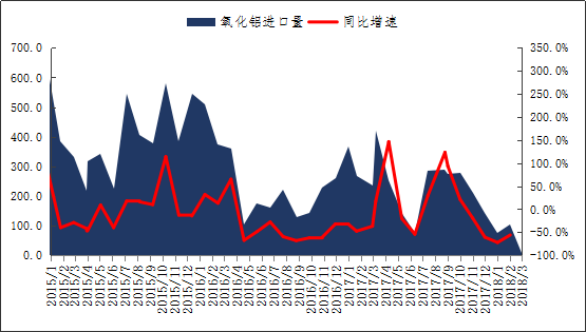

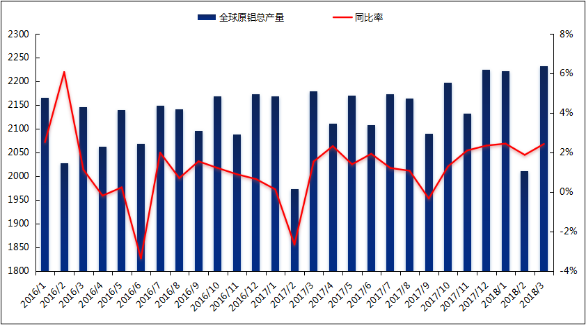

ИљОнжаЙњКЃЙиЭГМЦЃЌ3дТЗнЃЌжаЙњТСЭСПѓНјПкСП7271039ЖжЃЌЭЌБШдіГЄ44.38%ЁЃвЛМОЖШЃЌжаЙњТСЭСПѓНјПкзмСПЭЌБШЩЯеЧ47.16%жС2,040ЭђЖжзѓгвЁЃ

2018ФъвЛМОЖШМИФкбЧЯђжаЙњГіПкдМ1060ЭђЖжТСЭСПѓЃЌЭЌБШЩЯЩ§118.85%ЃЛЦфДЮЪЧАФДѓРћбЧЃЌЯђжаЙњГіПкдМ700ЭђЖжЃЌЭЌБШЩЯЩ§19.56%ЃЛЫљТоУХШКЕКЯђжаЙњГіПкдМ44ЭђЖжЃЌЭЌБШЩЯЩ§75.1%ЁЃЖјАЭЮїЪмМѕВњКЭдЫЗбНЯИпгАЯьЃЌГіПкСПЭЌБШЯТЛЌ50.56%жС40ЭђЖжзѓгвЁЃ

2018ФъвЛМОЖШжаЙњздгЁЖШФсЮїбЧЙВНјПкдМ110ЭђЖжТСЭСПѓЁЃжаЙњздШЅФъ7дТЗнЛжИДгЁФсТСЭСПѓНјПкЁЃОнЭГМЦЃЌгЁФсТСЭСПѓГіПкХфЖюДя1700ЭђЖжзѓгвЁЃЕЋвђВПЗжПѓЩЬУЛгабѕЛЏТСвБСЖГЇЧвТСЭСПѓПЊВЩНјГЬЛКТ§ЃЌгЁФсТСЭСПѓЪЕМЪЦНОљдТГіПкСПдМ30ЭђЖжЁЃДЫЭтЃЌжаЙњбѕЛЏТСвБСЖГЇЖдБіЕЄЕШЕЭЦЗЮЛТСЭСПѓашЧѓРфЕЁЃ

ЩњВњЗНУцЃЌздМИФкбЧНјПкЕФТСЭСПѓВњСПЮЊ3632246ЖжЃЌЭЌБШдіГЄ95.85%ЃЌСЌајШ§ИідТЮЛОгжаЙњТСЭСПѓЕквЛНјПкРДдДЙњЮЛжУЁЃ

НјПкздАФДѓРћбЧТСЭСПѓВњСП2697415ЖжЃЌЭЌБШдіГЄ43.69%ЃЛНјПкздгЁФсТСЭСПѓВњСП354357ЖжЃЌвдЩЯЮЊжаЙњТСЭСПѓЧАШ§НјПкРДдДЙњЁЃ

жївЊдвђЪЧ2018Фъ1-3дТЗн3дТЕзПЊЪМЃЌЖЌМОЛЗБЃЯоВњеўВпКѓЃЌЩНЖЋМАКгФЯВПЗжбѕЛЏТСГЇЛжИДе§ГЃЩњВњЃЌЕМжТНјПкТСЭСПѓашЧѓдіМгЁЃСэЭтЃЌгЩгкбѕЛЏТСМлИёИпЦѓЃЌКгФЯВПЗжбѕЛЏТСГЇЛжИДЪЙгУНјПкТСЭСПѓЁЃЪ§ОнЯдЪОЃЌ4дТЗнЙВга6МвбѕЛЏТСГЇНјПкПѓЯћЗбСПдіЖрЁЃ

ЕЋЪЧЃЌНјПкТСЭСПѓПтДцСПВЂЮДвђДЫЛиТфЃЌвђЮЊНјПкСПдіМгЁЃОнЭГМЦЃЌ4дТЕзЙњФкНјПкТСЭСПѓПтДцШЅЛЏЬьЪ§дМ170ЬьЁЃЃЌжаЙњНјПкТСЭСПѓВњСП20,403,561ЖжЃЌЭЌБШдіГЄ47.16%ЁЃ4дТЗнЃЌЫцзХбѕЛЏТСМлИёЩЯеЧЃЌКгФЯКЭЩНЮїбѕЛЏТСОЋСЖГЇЬсВњЃЌЖјЕБЕиТСЭСПѓЙЉгІШдЦЋНєЃЌвђДЫдЄМЦНјПкТСЭСПѓашЧѓНЋМЬајдіМгЁЃ

ЯћЗбЗНУцЃЌ4дТЗнжаЙњНјПкТСЭСПѓЯћЗбСПЛЗБШдіМг8.7%жС600ЭђЖжзѓгвЁЃ4дТЕзЃЌНјПкТСЭСПѓПтДцСПЛЗБШдіМг3.9%жС3400ЭђЖжзѓгвЁЃ5дТЗнЃЌашЧѓгаЭћМЬајБЃГжЧПОЂЃЌЭЌЪБПтДцвВНЋЮЌГжИпЮЛЃЌвђЮЊМИФкбЧЁЂАФДѓРћбЧМАгЁЖШФсЮїбЧТСЭСПѓЙЉгІСПНЋМЬајдіМгЁЃ

БэИё1ЁЂ2018Фъ3дТЮвЙњНјПкТСПѓдТОљМлЃЈУРдЊ/ЖжЃЉ

|

ЙњБ№

|

2018Фъ1дТ

|

2018Фъ2дТ

|

2018Фъ3дТ

|

|

МгФЩ

|

64

|

64

|

65

|

|

АЭЮї

|

64.1

|

61

|

61

|

|

АФДѓРћбЧ

|

47.6

|

47.6

|

47

|

|

ЫљТоУХ

|

47.2

|

47

|

45

|

|

КкЩН

|

74.7

|

82.5

|

80

|

|

МИФкбЧ

|

57.4

|

57.5

|

57

|

|

бРТђМг

|

70.1

|

69.1

|

69

|

|

дНФЯ

|

47.8

|

22ЃЈбљЦЗЃЉ

|

48

|

|

гЁФс

|

51.7

|

46.1

|

48

|

|

ТэРДЮїбЧ

|

/

|

52.3

|

47

|

Ъ§ОнРДдДЃККЃЙизмЪ№

БэИё2ЁЂ2018Фъ4дТТСЭСПѓжїСїИлПкПтДц

|

ИлПк

|

2018Фъ1дТ

|

2018Фъ2дТ

|

2018Фъ3дТ

|

2018Фъ4дТ

|

2018Фъ5дТ

|

|

СњПкИл

|

750

|

730

|

700

|

800

|

810

|

|

ЧрЕКИл

|

340

|

300

|

280

|

330

|

340

|

|

бЬЬЈИл

|

400

|

290

|

340

|

360

|

330

|

|

СЌдЦИл

|

20

|

30

|

20

|

25

|

40

|

|

ШеееИл

|

35

|

27

|

20

|

25

|

30

|

|

змСП

|

1545

|

1377

|

1360

|

1540

|

1550

|

Ъ§ОнРДдДЃККЃЙизмЪ№

БэИё3ЁЂ2018Фъ4дТНјПкТСПѓЕНИлЧщПі

|

ДЌУћ

|

НјПкСП

|

ЦЗУћ

|

ЪБМф

|

ИлПк

|

РДдДЙњ

|

НгЪеШЫ

|

ЛѕДњ

|

|

ИЃУХЭа

|

143507

|

BAUXITE

|

4-03 1200

|

СњПкИл

|

МИФкбЧ

|

WEI QIAO

|

SINO-OCEAN

|

|

GLOVIS DONGHAE

|

89642

|

BAUXITE

|

4-2 1000

|

ЬьНђИл

|

АФДѓРћбЧ

|

ЬьНђіЮдѓ

|

CSA

|

|

U NOBLE

|

54850

|

BAUXITE

|

4-3 1500

|

бЬЬЈИл

|

ЫљТоУХ

|

ТГББ

|

ЭтДњ

|

|

АЎЖМ

|

147568

|

BAUXITE

|

4-6 0500

|

СњПкИл

|

дНФЯ

|

аХЗЂ

|

ЭтДњ

|

|

КьБІЪЏ3

|

55100

|

BAUXITE

|

4-11 2100

|

СњПкИл

|

гЁФс

|

мнЦНаХЗЂ

|

жадЖ

|

|

DILOS WARRIOR

|

93750

|

BAUXITE

|

4-13 1200

|

ЖМвПкИл

|

АФДѓРћбЧ

|

SHAN LV

|

PENAVICO

|

|

зЯЫЎОЇ

|

146744

|

BAUXITE

|

4-14 2300

|

бЬЬЈИл

|

МИФкбЧ

|

ЮКЧХМЏЭХ

|

ЭтДњ

|

|

GOLDEN BEXLEY

|

177288

|

BAUXITE

|

4-15 PM

|

ШеееИл

|

МИФкбЧ

|

WEI QIAO

|

SINOTRANS

|

|

SEA PEARL

|

73422

|

BAUXITE

|

4-16 2000

|

ЖМвПкИл

|

АФДѓРћбЧ

|

CHI PING

|

JIANG HAO

|

|

КгББЪЏМвзЏ

|

90700

|

BAUXITE

|

4-16 2100

|

бЬЬЈИл

|

АФДѓРћбЧ

|

ЩНТС

|

ЛЊКЃ

|

|

АЌРДФнжЎаЧ

|

141812

|

BAUXITE

|

4-17 0800

|

СњПкИл

|

МИФкбЧ

|

ЮКЧХМЏЭХ

|

ЭтДњ

|

|

бЮКўГЧ

|

124698

|

BAUXITE

|

4-20 0600

|

СњПкИл

|

МИФкбЧ

|

ЮКЧХМЏЭХ

|

ЭтДњ

|

|

ORIENT CENTAUR

|

93504

|

BAUXITE

|

4-21 1040

|

ЖМвПкИл

|

гЁФс

|

CHI PING

|

JIANG HAO

|

|

ILLAWARRA FORTUNE

|

78597

|

BAUXITE

|

4-24 0600

|

бЬЬЈИл

|

КкЩН

|

CHI PING

|

JIANG HAO

|

Ъ§ОнРДдДЃККЃЙизмЪ№

ЙњМЪЪаГЁЗНУцЃЌАЂСЊЧѕШЋЧђТСвЕгыЗЈЙњТЗвзДяцкЧЉЪ№МИФкбЧТСЭСПѓзЊдЫавщЃЌЙўРяЗЂИлНЋНЈЩшГЩЮЊКЃЭхЕиЧјЪзИіФмжБНгНјГіЪРНчНЯДѓЛѕдЫДЌжЛЕФИлПкЁЃ

РТќПѓвЕЪЧгЁЖШФсЮїбЧвЛжївЊТСЭСПѓЩњВњЩЬЃЌЦфдТВњФмЮЊ30ЭђЖжЃЌМЦЛЎ5дТЗнПЊЪМГіПкТСЭСПѓЁЃЦфШ§бѕЛЏЖўТС45-47%minЖўбѕЛЏЙш7%maxТСЭСПѓБЈМл37УРдЊ/ЖжгЁЖШФсЮїбЧРыАЖЁЃИУГЇШЅФъЛёЕУ285ЭђЖжГіПкХфЖюЃЌдкЮїМгРяТќЕЄТСЭСПѓДЂСПдМ2вкЖжЁЃ

ЖэТоЫЙХЗбЧзЪдДЃЈEurasianResourcesЃЉМЦЛЎгк2018Фъ10дТЗнЭЖВњЦфЮЛгкМИФкбЧЕФЬиРяУзРеЃЈTelimeleЃЉТСЭСПѓЯюФПЃЌЫћУЧжївЊЙЉгІШ§бѕЛЏЖўТС45%minЖўбѕЛЏЙш3.5-4.0%ТСЭСПѓЁЃ

ХЕРМДябѕЛЏТСЙЋЫОМЦЛЎЯђжаЙњдіМгбРТђМгТСЭСПѓГіПкЃЌЙЋЫОдкУРЙњгЕгаФъВњФм130ЭђЖжЕФбѕЛЏТСвБСЖГЇЃЌТСЭСПѓФъашЧѓСПдМ300ЭђЖжЃЛДЫЭтЃЌЙЋЫОдкбРТђМгЛЙгаФъВњФм650ЭђЖжЕФТСЭСПѓЩНЁЃ2017ФъЃЌЫћУЧЩњВњСЫдМ520ЭђЖжТСЭСПѓЃЌФПЧАГжгадМ20ЭђЖжПтДцЙЉЯжЛѕЯњЪлЃЌЖдШ§бѕЛЏЖўТС47-51%ЖўбѕЛЏЙш0.7-1%вЛЫЎТСЭСПѓБЈМл62-65УРдЊ/ЖжжаЙњЕНАЖЁЃЫћУЧПЩвдЪЙгУзАдиФмСІЮЊ17ЭђЖжЕФЛѕДЌЃЌЕНжаЙњЕФдЫЗбТдИпгк30УРдЊ/ЖжЁЃ

ЙњВњТСЭСПѓМлИёааЧщЃКбєШЊЪаГЁA/S:4.5БЈМл440дЊ/ЖжЃЛАйЩЋЪаГЁAl:60-65%ЃЌSi:9-11%БЈМл280дЊ/ЖжЃЈВЛКЌЫАМлИёЃЉЃЛЙѓбєAl:60-65%ЃЌSi:9-11%БЈМл310дЊ/ЖжЃЈВЛКЌЫАМлИёЃЉЃЛШ§УХЯПAl:55-60%ЃЌSi:12-13%БЈМл420дЊ/ЖжЃЈВЛКЌЫАМлИёЃЉЁЃБОдТЙњВњПѓМлИёаЁЗљЩЯеЧЁЃжївЊдвђЪЧББЗНЕиЧјПѓЪЏЪмЕНеўВпвдМАЛЗБЃЕФгАЯьЃЌЫНШЫПѓЩННћжЙПЊВЩЃЌББЗНЕиЧјТСЭСПѓећЬхЙЉгІЦЋНєЃЌКгФЯБОЗжЦѓвЕЮЊСЫЮЌГже§ГЃЩњВњЃЌЯђЙѓжнЕШЕиЧјЭтЙКПѓЪЏЃЌЕМжТБОдТИїЕиЧјТСЭСПѓМлИёЩЯеЧЁЃВЂЧвЙуЮїЕиЧјТСЭСПѓЦЗЮЖгаЫљЯТНЕЃЌЩњВњЯћКФдіМгЁЃЖЬЦкРДПДЃЌШчЙћЮоЗЈЮЌГжПѓЪЏЕФЙЉгІЮШЖЈЃЌЮвУЧШЯЮЊ5дТЗнЙњВњПѓЕФМлИёЛсМЬајЩЯеЧЃЌдЄМЦеЧЗљдк10~20дЊ/ЖжзѓгвЁЃ

БэИё4ЁЂ2017Фъ7дТ-2018Фъ4дТЙњВњПѓМлИёБэЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

|

ЕиЧј

|

ЦЗЮЛ

|

МлИёЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

|

||||||||||

|

7дТ

|

8дТ

|

9дТ

|

10дТ

|

11дТ

|

12дТ

|

1дТ

|

2дТ

|

3дТ

|

4дТ

|

|||

|

ЩНЮї

|

A/SЃК4.5

|

300-320

|

300-320

|

300-320

|

340-360

|

360-400

|

350-390

|

330-370

|

330-370

|

350-390

|

360-400

|

|

|

A/S: 5.0

|

320-340

|

320-340

|

320-340

|

360-380

|

380-420

|

370-410

|

350-390

|

350-390

|

370-410

|

380-420

|

||

|

A/S: 5.5

|

350-380

|

350-380

|

350-380

|

380-400

|

410-440

|

400-430

|

380-410

|

380-410

|

400-430

|

410-440

|

||

|

A/S: 6.0

|

410-440

|

410-440

|

410-440

|

440-450

|

480-490

|

470-480

|

450-460

|

450-460

|

470-480

|

480-490

|

||

|

КгФЯ

|

A/S: 4.5

|

320-330

|

320-330

|

330-350

|

460-480

|

460-480

|

400-420

|

350-370

|

350-370

|

380-390

|

390-400

|

|

|

A/SЃК5.0

|

330-350

|

330-350

|

350-370

|

500-520

|

500-520

|

420-430

|

370-380

|

370-380

|

400-410

|

410-420

|

||

|

ЙуЮї

|

A/S: 7.0

|

210-220

|

210-220

|

210-220

|

210-220

|

230-240

|

220-230

|

220-230

|

240-250

|

270-280

|

270-280

|

|

|

Йѓжн

|

A/S: 6.0

|

210-220

|

220-230

|

220-230

|

220-230

|

250-260

|

230-240

|

230-240

|

230-240

|

260-270

|

260-270

|

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЖўЁЂбѕЛЏТСЪаГЁ

ЃЈвЛЃЉжаЙњбѕЛЏТСНјПкСПЧщПі

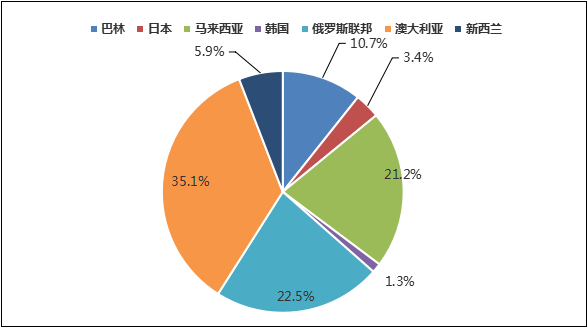

2018Фъ3дТжаЙњНјПкбѕЛЏТСЪ§СПЮЊ0.81ЭђЖжЃЌЭЌБШМѕЩй98.06%ЃЌЛЗБШЯТНЕ92.1%ЁЃ2018Фъ1-3дТжаЙњНјПкбѕЛЏТСРлМЦЪ§СПЮЊ18.49ЭђЖжЃЌЭЌБШМѕЩй79.92%ЁЃ2018Фъ4дТЕзАФДѓРћбЧбѕЛЏТСFOBМлИёЮЊ625-635УРдЊ/ЖжЃЌгы3дТЗнФЉБШЩЯеЧ193УРдЊ/ЖжЁЃСЌдЦИлЯжЛѕБЈМлЩЯеЧЕН3450-3550/ЖжЃЌжївЊЯњЪлИјЗЧТСаавЕЁЃ

ЭМ1ЁЂ2018Фъ3дТЗнжаЙњбѕЛЏТСНјПкСПМАЭЌБШТЪ

Ъ§ОнРДдДЃККЃЙизмЪ№ЁЂЮвЕФгаЩЋЭј

НижЙ2018Фъ4дТ27ШеЃЌжаЙњжївЊИлПкбѕЛЏТСПтДцЮЊ53.5ЭђЖжЃЌНЯ3дТЕзЛЗБШдіМг1.3ЭђЖжЃЌНЯШЅФъЭЌЦкЯТНЕ18.3ЭђЖжЁЃФПЧАИлПкбѕЛЏТСПтДцвРОЩЮЌГжЕЭЮЛЁЃ

ЭМ2ЁЂ2018Фъ4дТЗнжаЙњжївЊИлПкбѕЛЏТСИлПкПтДц

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БэИё5ЁЂ2018Фъ4дТжаЙњжївЊИлПкбѕЛЏТСПтДцЃЈЕЅЮЛЃКЭђЖжЃЉ

|

|

СЌдЦИл

|

ібгуШІ

|

ЧрЕКИл

|

зм МЦ

|

|

3дТ30Ше

|

23

|

4

|

25.2

|

52.2

|

|

4дТ27Ше

|

18

|

12

|

23.5

|

53.5

|

|

БфЛЏСП

|

-5

|

+8

|

-1.7

|

+1.3

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЃЈЖўЃЉжаЙњбѕЛЏТСВњСПЗжЮі

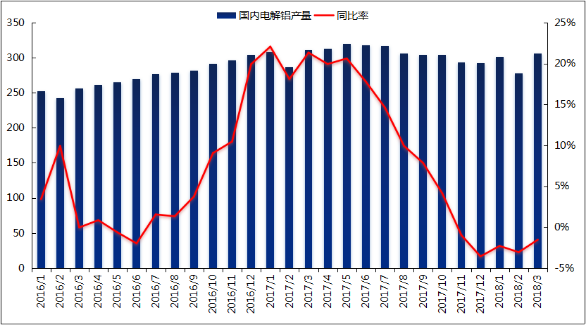

ОнЮвЕФгаЩЋЭјЭГМЦЃЌ2018Фъ4дТЗнжаЙњбѕЛЏТСВњСПЮЊ584ЭђЖжЃЌЭЌБШМѕЩй0.76%ЁЃ1-4дТжаЙњбѕЛЏТСВњСПРлМЦЩњВњЮЊ2155ЭђЖжЃЌРлМЦЭЌБШМѕЩй7.83%ЁЃМѕИДВњЗНУцЃК1ЁЂ4дТЗнКгФЯЕиЧјШЁХЏМОИДВњШЋВПЭъГЩЁЃ2ЁЂББОЉіЮКу50wtаТдіМЦЛЎМЬајбгЦкЁЃ

ЭМ3ЁЂ2018Фъ4дТЗнжаЙњбѕЛЏТСВњСПМАдіГЄТЪ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂЮвЕФгаЩЋЭј

ЃЈШ§ЃЉжаЙњбѕЛЏТСМлИёЗжЮі

ЭМ4ЁЂ2018Фъ4дТЗнжаЙњбѕЛЏТСМлИёЧїЪЦЭМ

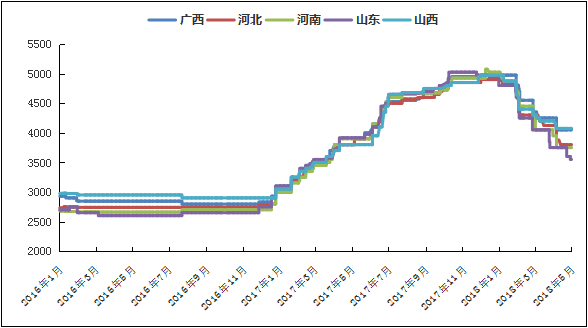

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЕїбаЃЌ4дТЗнЙњФкбѕЛЏТСМлИёДѓЗљЩЯеЧЃЌСйНќдТФЉГіЯжСЫаЁЗљЛиЕїЁЃЪаГЁжївЊвдТФааГЄЕЅЮЊжїЃЌЯТгЮЦѓвЕНгЛѕвтдИВЛЧПЃЌЯжЛѕГЩНЛЦНЕЁЃжївЊдвђЪЧЖэТСвдМАКЃЕТТГЪТМўЕМжТЙњЭтбѕЛЏТСЙЉгІНєеХЃЌЙњЭтбѕЛЏТСМлИёДѓЗљЩЯеЧЃЌЙњФкЭтбѕЛЏТСМлВюВЛЖЯРДѓЃЌДјЖЏСЫЙњФкбѕЛЏТСМлИёЕФЩЯеЧЁЃЕЋЪЧСйНќдТЕзЃЌЪаГЁДЋГіЙигкЖэТСЪТМўПЩФмЕУЕНЛКНтЕФЯћЯЂЃЌЙњЭтбѕЛЏТСМлИёДѓЗљЯТЕјЃЌЕМжТЙњФкбѕЛЏТСМлИёвВГіЯжСЫаЁЗљЛиЕїЁЃДгЧјгђЩЯПДЁЃЩНЮїЕиЧјбѕЛЏТСЯжЛѕГЩНЛЧјМфЮЊ3180-3220дЊ/ЖжЃЌгы3дТФЉБШЩЯеЧ490дЊ/ЖжЃЛЩНЖЋЕиЧјбѕЛЏТСЯжЛѕГЩНЛМлИёЧјМфЮЊ3170-3210дЊ/ЖжЃЌгы3дТФЉБШЩЯеЧ460дЊ/ЖжЃЛКгФЯЕиЧјбѕЛЏТСГЩНЛЧјМфЮЊ3180-3220дЊ/ЖжЃЌгы3дТФЉБШЩЯеЧ480дЊ/ЖжЃЛЙуЮїЕиЧјЯжЛѕГЩНЛМлИёЮЊ3180-3220дЊ/ЖжЃЌгы3дТФЉБШЩЯеЧ570дЊ/ЖжЃЛЙѓжнЕиЧјЯжЛѕГЩНЛМлИёЧјМфЮЊ3150-3190дЊ/ЖжЃЌгы3дТФЉБШЩЯеЧ350дЊ/ЖжЁЃ

ГЄЕЅЗНУцЃКНижС4дТ27ШеЃЌ2018Фъ3дТЩЯЦкЫљШ§дТЦкТСНсЫуМлМгШЈЦНОљжЕЮЊ14088дЊ/ЖжЃЌвд18.5%зїМл3дТЗнбѕЛЏТСГЄЕЅМлЮЊ2606.28дЊ/ЖжЃЌНЯ3дТЗнГЄЕЅБШР§МлЯТЕј34.78дЊ/ЖжЁЃ

Ш§ЁЂЕчНтТСЪаГЁ

ЃЈвЛЃЉЙњМЪТСЪаГЁдЫааЧщПі

1ЁЂ2018Фъ3дТШЋЧђдТСВњСПдіМгЃЌШеОљВњСПДДаТИп

ЭМ5ЁЂШЋЧђдТСВњСПЃЈВЛАќКЌжаЙњЃЉМАдіГЄТЪ

Ъ§ОнРДдДЃКIAIЁЂЮвЕФгаЩЋЭј

ЙњМЪТСвЕаЛс(IAI)ЗЂВМЕФЪ§ОнЯдЪОЃЌ3дТШЋЧђ(ВЛАќРЈжаЙњ)дТСШеОљВњСПДг71,800ЖждіжС72,000учЁЃ3дТШЋЧђ(ВЛАќРЈжаЙњ)дТСВњСПдіжС223.2ЭђЖжЃЌ2дТаое§КѓЮЊ201ЭђЖжЁЃЪРНчН№ЪєЭГМЦОжЃЈWBMSЃЉЩЯЙЋВМЕФЪ§ОнЯдЪОЃЌ2018Фъ1-2дТШЋЧђдТСЪаГЁЙЉгІЖЬШБ22.3ЭђЖжЁЃ2018Фъ1-2дТШЋЧђдТСашЧѓСПЮЊ990ЭђЖжЃЌНЯ2017ФъЭЌЦкМѕЩй21ЭђЖжЁЃ2018Фъ1-2дТШЋЧђдТСВњСПНЯ2017ФъЭЌЦкМѕЩй13.9ЭђЖжЃЌЛђМѕЩй1.4%ЁЃДЫЭтЃЌХЗУЫ28ЙњТСВњСПНЯжЎЧАвЛФъдіМг1.3%ЃЌББУРздгЩУГвзаЖЈ(NAFTA)ГЩдБЙњВњСПЭЌБШЯТНЕ5.3%ЁЃХЗУЫ28ЙњашЧѓНЯ2017ФъЭЌЦкдіМг6.6ЭђЖжЁЃ

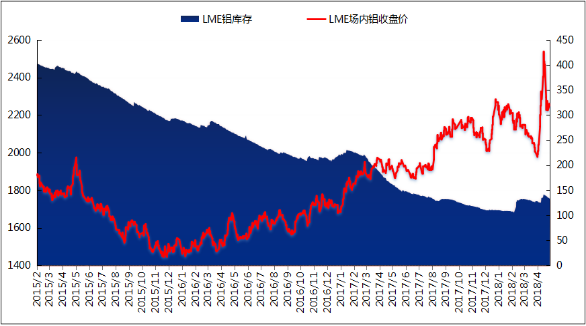

2ЁЂLMEТСбнвяЙ§ЩНГЕааЧщФПЧА2300УРдЊ/ЖжИННќе№ЕД

БОдТТзТСГіЯжЙ§ЩНГЕааЧщЃЌ4дТжаЩЯбЎЃЌвђУРЙњжЦВУЖэТСЪТМўгАЯьЃЌв§ЗЂЙњЭтЪаГЁЙЉгІЖЬШБЃЌТзТСГіЯжБЌЗЂЪНЩЯеЧааЧщЃЌЦфжаХЬжаТзТСзюИпДЅМА2718УРдЊ/ЖжЃЌеЧЗљЮЊ37%ЁЃжБжСдТжаЃЌУРЙњаћВМЖдЖэТСжЦВУЗХЛКЃЌЪаГЁгІЩљДѓЕјЃЌТзТСжиЛи2200УРдЊ/ЖжИННќЁЃНижЙ4дТ30ШеЃЌТзТСПтДцзмСПЮЊ134.13ЭђЖжЃЌНЯЩЯдТФЉдіМг5.5ЭђЖжЁЃ

ЭМ6ЁЂLMEТСПтДцгыГЁФкМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКLMEЁЂЮвЕФгаЩЋЭј

ЃЈЖўЃЉЙњФкдТСВњФмМАПтДцЗжЮі

1ЁЂЙњФк4дТЕчНтТСВњСПЭЌБШаЁЗљМѕЩй

ОнЮвЕФгаЩЋЭјЭГМЦЃЌ2018Фъ4дТжаЙњЕчНтТСВњСП301.06ЭђЖжЃЌЭЌБШМѕЩй3.79%ЃЌЛЗБШМѕЩй1.64%ЃЛ4дТжаЙњЕчНтТСШеОљВњСПЮЊ10.03ЭђЖжЃЌИпгк3дТ9.87ЭђЖжЁЃ4дТЗнЕчНтТСдЫааВњФм3740.5ЭђЖжЃЌТСЫЎБШР§ЮЊ76.1%ЁЃ2018Фъ1дТ-4дТЙњФкЕчНтТСВњСПРлМЦ1185.25ЭђЖжЃЌРлМЦЭЌБШМѕЩй2.66%ЃЌШЅФъЭЌЦкРлМЦСПЮЊ1217.69ЭђЖжЁЃЮвЕФгаЩЋЭјеыЖд2018Фъ4дТТСвБСЖГЇИДВњвдМАаТЭЖВњЧщПіНјааЕїбаЃЌЕїбаНсЙћШчЯТЃК3дТЕзКгФЯЕчНтТСЦѓвЕж№ВНИДВњЃЌЩцМАЕчНтТСВњФм59ЭђЖжЃЌеМШЁХЏМОМѕВњзмВњФм77%ЁЃЙуЮїАйПѓЕТБЃЕчНтТСТСЖЇПЊЪМВњГіЃЌАйПѓЕТБЃЯюФПЕчНтТСЙВ30ЭђЖж/ФъЃЌХфБИ2ЬЈ35ЭђЧЇЭпЛњзщЁЃ

ЭМ7ЁЂ2018Фъ4дТЙњФкЕчНтТСВњСП

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂЮвЕФгаЩЋЭј

2ЁЂЙњФкжїСїЕиЧјзмПтДцСПДѓЗљдіМг

НижЙ4дТ26ШеШЋЙњжїСїЕиЧјПтДцзмСПЮЊ220.5ЭђЖжЁЃЮвЕФгаЩЋЭјЭГМЦЩЯКЃЃЌЮоЮ§ЃЌКМжнЃЌЬьНђЃЌЙЎвхЃЌЗ№ЩНЁЂЩђбєЁЂКЃАВЕШ16ИіЧјгђПтДцСПЮЊ220.5ЭђЖж,НЯЩЯдТПтДцзмСПаЁЗљМѕЩйЃЌШЅФъЭЌЦкзмПтДцСПЮЊ120.1ЭђЖжЁЃ

ЭМ8ЁЂЙњФкжїСїЕиЧјЯжЛѕПтДцзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЗжЕиЧјРДПДЃЌЩЯКЃЕиЧјНЯЩЯдТФЉдіМг0.9ЭђЖжжС38.4ЭђЖжЃЛЮоЮ§ЕиЧјНЯЩЯдТФЉМѕЩй3.4ЭђЖжжС77.9ЭђЖжЃЛКМжнЕиЧјПтДцМѕЩй1.6ЭђЖжЃЌзмСПжС9.2ЭђЖжЁЃЗ№ЩНЕиЧјНЯЩЯдТФЉМѕЩй2.4ЭђЖжжС39.7ЭђЖжЃЛЬьНђЕиЧјПтДцСПМѕЩй0.6ЭђЖжЃЌзмСПЮЊ5.4ЭђЖжЃЛЩђбєЕиЧјПтДцЮоБфЛЏЃЌзмПтДцСПЮЊ0.7ЭђЖжЃЛЙЎвхЕиЧјНЯЩЯдТФЉМѕЩй0.3ЭђЖжжС14.1ЭђЖжЃЛжиЧьЕиЧјПтДцЮоБфЛЏЃЌзмСПжС2.3ЭђЖжЃЛСйвЪЕиЧјПтДцМѕЩй0.4ЃЌзмСПЮЊ3ЭђЖжЃЛКЃАВЕиЧјПтДцМѕЩй0.4ЭђЖжЃЌзмСПжС3.9ЭђЖжЃЛГЃжнЕиЧјНЯЩЯдТФЉдіМг1.4ЭђЖжжС8.4ЭђЖжЃЛжЃжнЕиЧјПтДцСПЮЊ4.2ЭђЖжЃЛТхбєЕиЧјПтДцСПЮЊ2.3ЭђЖжЃЛФўВЈЕиЧјПтДцСПЮЊ4.7ЭђЖжЃЌМУФЯЕиЧјПтДцСПЮЊ1ЭђЖжЁЃ

ЭМ9ЁЂжаЙњжївЊЪаГЁA00ТСЖЇГіПтСПзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЭГМЦЃКНижЙ4дТЃЌжаЙњжївЊЕиЧјЕчНтТСГіПтжмЖШЦНОљжЕЮЊ16.1ЭђЖжЃЌНЯЩЯдТЮЂЗљМѕЩйЁЃНижЙ4дТ22ШеЃЌжаЙњжївЊЕиЧјЕчНтТСГіПтСПдМЮЊ16.4ЭђЖжЁЃБОдТГіПтСПЮЂЗљМѕЩйЃЌжївЊЪЧЪмМйЦкгАЯьЃЌЕчНтТСГіПтСПгаЫљЯТЛЌЁЃ

ЃЈШ§ЃЉЙњФкТСЖЇМлИёЗжЮі

ЪмТзТСзпЪЦгАЯьЃЌ4дТЙњФкЯжЛѕТСМлГЪЯжЯШбяКѓвжзпЪЦЁЃНижЙ4дТ27ШеЛІТСжїСІКЯдМЪеХЬМл14480дЊ/ЖжЃЌНЯЩЯдТФЉЩЯеЧ710дЊ/ЖжЁЃЯжЛѕЗНУцЃЌНижЙ4дТФЉЃЌЛЊЖЋЕиЧјМлИё14430-14470дЊ/ЖжЃЌНЯЩЯдТФЉЩЯеЧ800дЊ/ЖжЃЛЛЊФЯЕиЧјМлИё14570-14610дЊ/ЖжЃЌНЯЩЯдТФЉЩЯеЧ910дЊ/ЖжЃЛЖЋББЕиЧјМлИё14390-14430дЊ/ЖжЃЌНЯЩЯдТФЉЩЯеЧ790дЊ/ЖжЃЛЮїФЯЕиЧјМлИё14420дЊ/ЖжЃЌНЯЩЯдТФЉЩЯеЧ750дЊ/ЖжЁЃ4дТЯжЛѕТСМлИњЫцЦкТСДѓЗљВЈЖЏЃЌЪаГЁећЬхЧщаїНЯЮЊЛюдОЁЃдТГѕгЩгкТСМлДѓЗљРеЧЃЌжаМфЩЬВйзїПеМфНЯДѓЃЌВЩЙКвтдИЛ§МЋЁЃЕЋгЩгкТСМлЩЯеЧЙ§ПьЃЌЯТгЮЦѓвЕНгЛѕНїЩїЃЌБЃГжАДашВЩЙКЃЌЪаГЁжїЬхГЩНЛдкУГвзЩЬжЎМфЁЃжаЯТбЎЃЌгЩгкМлИёДѓЗљЯТЕјЃЌГжЛѕЩЬЭІМлвтдИНЯЧПЃЌЯжЛѕЩ§ЫЎЮЊГЃЬЌЃЌБОдТЪаГЁећЬхГЩНЛЩаПЩЁЃ

ЭМ10ЁЂLMEГЁФкЁЂЛІТСЕБдТгыMyyouseМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКТзЖиН№ЪєНЛвзЫљЁЂЩЯКЃЦкЛѕНЛвзЫљЁЂЮвЕФгаЩЋЭј

ЭМ11ЁЂдСЖдЛІЩ§ЬљЫЎзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЫФЁЂТСКЯН№ЖЇЪаГЁ

ЃЈвЛЃЉADC12ТСКЯН№ЖЇЪаГЁЗжЮі

ЫФдТЗндйЩњТСКЯН№ЖЇМлИёГіЯжДѓЗљВЈЖЏЃЌжївЊдвђЪЧдТСМлИёЪмЭтХЬгАЯьДѓЗљеЧЕјЁЃГЩБОЗНУцдТГѕНјПкУРЙњЗЯСЯЕФЙиЫАдіМгЃЌОнЮвЕФгаЩЋЭјЕїбаБОДЮЙиЫАдіМгЖдгкЙњФкдйЩњТСЦѓвЕгАЯьНЯаЁЃЌКмЖрЦѓвЕЪєгкРДСЯМгЙЄВЂВЛЪмЙиЫАгАЯьЁЃЕЋгЩгкТСМлЩЯеЧКЭЪаГЁЧщаїЕФжњЭЦЃЌЙњФкЗЯТСВЩЙКГЩБОвВЪЧЫцжЎдіМгЁЃЪЕМЪгАЯьЗЯТСЕФвђЫиЛЙЪЧИїЕиЧјЕФЛЗБЃЖНВщЃЌЪаГЁЙЉгІМѕЩйЃЌЗЯТСМлИёШнвзИњЫцТСМлЩЯеЧЁЃ

ЭМ12ЁЂШЋЙњжїСїЕиЧјЙњБъADC12МлИё

Ъ§ОнРДдДЃКИжСЊдЦжеЖЫ

ОнЮвЕФгаЩЋЭјЭГМЦЫФдТЗнШЋЙњдйЩњТСКЯН№ЖЇВњСПЪЧ37.59ЭђЖжЃЌЛЗБШдіМг2.88ЭђЖжЃЌВњСПдіМгвЛЗНУцЪЧЪмТСМлЩЯеЧгАЯьЃЌЦѓвЕРћШѓдіМгГіЛѕБШНЯЛ§МЋЃЌСэвЛЗНУцаТЭЖВњФмвВдкдіМгЁЃПтДцЗНУцЫФдТЗнШЋЙњТСКЯН№ЖЇГЇФкПтДцЪЧ3.7ЭђЖжЃЌЛЗБШШ§дТЗнМѕЩйСЫ0.39ЭђЖжЃЌжївЊдвђЪЧЫФдТЗнТСМлВЈЖЏНЯДѓЃЌЦѓвЕБИЛѕвтдИВЛИпЗчЯеНЯДѓЁЃЖЉЕЅХХВњЗНУцЫФдТЗнжївЊвдГЄЕЅЮЊжїЃЌЯТгЮВЩЙКвтдИВЛЧПЃЌе§ГЃАДашВЩЙКЃЌБИЛѕНЯЩйЁЃ

ЮДРДдЄМЦЫцзХТСКЯН№ЖЇЪаГЁЕМОСйНќЃЌЯћЗбЪаГЁЛђНЋНјвЛВНМѕШѕЁЃВњСПЗНУцЛЙНЋгаЫљдіМгЃЌЦѓвЕГЄЦкПДКУЪаГЁашвЊЁЃПтДцЗНУцвВНЋгаЫљдіМгЃЌЖЉЕЅЗНУцвРОЩЮЌГжГЄЕЅЮЊжїЯжН№ЮЊИЈЕФЧїЪЦЁЃТСКЯН№ЖЇМлИёвВНЋЮЌГжЧјМфе№ЕДЃЌПеМфгаЯоЃЌгЩгкГЩБОЗНУцгажЇГХЃЌМлИёвзеЧФбЕјЁЃ

ЃЈЖўЃЉA356.2дТСЯЕж§дьТСКЯН№ЖЇЪаГЁЗжЮі

ЫФдТЗнЪмЙњЭтЪаГЁгАЯьЃЌЙњФкдТСМлИёВЈЖЏНЯДѓЃЌзюИпЭЛЦЦ15000дЊ/ЖжЃЌКѓЫцзХЙњЭтЪаГЁЧщПігаЫљЛККЭЃЌЙњФкТСМлЛЙЪЧЛиЙще§ГЃЃЌдк14500дЊ/ЖжЧјМфдЫааЃЌЫФдТЗнТСЖЇдТОљМлЮЊ14410дЊ/ЖжЃЌНЯШ§дТЗнгаУїЯдЩЯеЧЃЌЩЯеЧ601дЊ/ЖжЁЃгЩгкТСМлащИпЃЌЯТгЮЦѓвЕЙлЭћзХЮЊжїЃЌАДашВЩЙКЁЃ

ЫФдТЗнгЩгкЙшМлЩЯеЧЃЌДѓВПЗждТСЯЕКЯН№ЖЇЩњВњЦѓвЕЮЊСЫПижЦЦѓвЕГЩБОЃЌМѕЩйдТСЯЕКЯН№ЖЇВњСПЃЌдТСЯЕA356.2КЯН№ЖЇЫФдТЗнећЬхВњСПНЯЩЯдТгаЫљМѕЩйЃЌЫФдТЯТбЎЪаГЁвЛЖШШБЛѕЃЌгаМлЮоЛѕЃЌЙЉгІНєШБЁЃвђДЫЃЌдТСЯЕA356.2КЯН№ЖЇЫФдТЯТбЎМлИёУїЯдЩЯеЧЁЃ

ЭМ13ЁЂШЋЙњжїСїЕиЧјA356.2ТСКЯН№ЖЇМлИёзпЪЦЭМЙцИёЃКЙњБъ

Ъ§ОнРДдДЃКИжСЊдЦжеЖЫ

ЫФдТЗндТСМлИёДѓЗљЖШЩЯеЧЃЌЙшМлвВвЛТЗзпИпЃЌдТСЯЕКЯН№ЖЇМлИёЫЎеЧДЌИпЁЃФПЧАНеуЛІЕиЧјA356.2ОљМлЮЊ15200дЊ/ЖжЃЌЙуЖЋЕиЧјОљМлЮЊ15400дЊ/ЖжЃЌЩНЖЋЕиЧјГіГЇОљМлЮЊ15100дЊ/ЖжЃЌФкУЩЙХЁЂдЦФЯЁЂКгФЯЕиЧјГіГЇОљМлЮЊ15200дЊ/ЖжЁЃ

МгЙЄЗбЗНУцЃЌОнЮвЕФгаЩЋЭјЕїбаЃЌБОдТгЩгкЙшМлЩЯеЧЃЌдТСЯЕКЯН№ЖЇЩњВњЦѓвЕГЩБОФбвджЇГХЃЌгЩгкЦѓвЕДѓВПЗжЪЧвдГЄЕЅЮЊжїЃЌМгЙЄЗбВЛФмЫцвтЕїЖЏЃЌвђДЫЃЌЩњВњЦѓвЕЕїећЩњВњНсЙЙЃЌМѕЩйдТСЯЕКЯН№ЖЇВњСПЁЃГЇМвГіЛѕМѕЩйЃЌЪаГЁЛѕдДВЛзуЁЃВПЗжГЇМвКѓајМгЙЄЗбвбОЩЯЕїЃЌЧјМфдк20-50дЊ/ЖжЃЌУГвзЩЬГіЛѕЕФМгЙЄЗбЩЯЕїЃЌЩЯЕїЗљЖШдк50-100дЊ/ЖжЧјМфЁЃФПЧАКгФЯЁЂЩНЖЋЕиЧјГіГЇМгЙЄЗбдк500-700дЊ/ЖжЧјМфЃЌФкУЩЙХЕиЧјГіГЇМгЙЄЗбЮЊ700-800дЊ/ЖжЃЌЩЯКЃЁЂЮоЮ§ЁЂН№ЛЊЕШжїСїЯћЗбЕиВжПтздЬсМгЙЄЗбдк700-850дЊ/ЖжЃЌЙуЖЋЕиЧјздЬсМгЙЄЗб750-900дЊ/ЖжЁЃЮхдТЗндЄМЦЙњФкТСМлЛиЙщЛљБОУцЃЌе№ЕДдЫааЃЌдТСЯЕКЯН№ЖЇМлИёНЯЮЊЮШЖЈЃЌЪаГЁНјШыЕМОЃЌЪаГЁЙЉгІНЋЩдЮЂЛККЭЁЃ

ЮхЁЂЗЯТСЪаГЁЗжЮі

ЫФдТЗнИїЕиЗЯТСМлИёГЪГжајЩЯеЧЃЌгЩдТСМлИёВЈЖЏКЭашЧѓЭЦЖЏЃЌзмЬхГЩНЛНЯКУЁЃЫФдТжївЊвдЖэТСЪТМўДјЖЏЙњФкЭтТСМлДѓЗљВЈЖЏМгжЎЫФдТЗнЗЯТСаТСЯЯћЗбДІгкЭњМОЁЂЗЯТСОЩСЯЯћЗбДІгкЦНЮШЃЌећИіЗЯТСЪаГЁЩЯеЧЖЏФмГфзуЃЌвзеЧФбЕјЁЃзнЙлЫФдТMymetalвЛЯЕЗЯТСаТСЯМлИёдкAOOТСЖЇЯжЛѕМлИё0.84-0.85елЃЈВЛДјЦБЃЉеЗље№ЕДЃЌMymetalИЩОЛИюНКТСЯпМлИёдк12500-12900дЊ/ЖжЦЋЧПе№ЕДЃЌMymetalвзРЙоМлИёдк9300-9700дЊ/ЖжЦЋЧПе№ЕДЃЌMymetalаЭВФОЩСЯМлИёдк10900-11300дЊ/ЖжГжајЩЯеЧЃЌMymetalаЭВФАзСЯМлИёдк11400-11800дЊ/ЖжГжајЩЯеЧЃЌMymetalЦЦЫщЩњТСЃЈИЩОЛЃЉМлИёдк11500-11800дЊ/ЖжЦНЮШЩЯеЧЃЌMymetalЦЦЫщЩњТСЃЈДјгЭЃЉМлИёдк10400-10600дЊ/ЖжЦНЮШдЫааЁЃЗЯТСаТСЯЪаГЁашЧѓНЯЭњЪЂжївЊТСЫЎАє

МгЙЄЗбОгИпВЛЯТЃЌжиШлТСАєОКељСІдіМгвдМАздДјШлж§ЕФаЭВФЦѓвЕЖдТСАєжиШлЕФЛ§МЋадБЖдіЃЌЖд6ЯЕКЭ1ЯЕЕШКЯН№аТОЩСЯашЧѓМЄдіЃЌТСАхДјВЦѓвЕЫФдТЗнвђЖЉЕЅХХВњЧщПіНЯКУЖдЗЯТСаТСЯЕФашЧѓЦ№ЕНКмКУЕФжЇГХЁЃЗЯТСОЩСЯЪаГЁЮДГіЯжашЧѓМЄдіЕФжївЊдвђЪЧТСКЯН№ЖЇЦѓвЕЖЉЕЅећЬхВЛРжЙлЃЌЖдЩњТСЁЂвзРЙоЁЂаЭВФОЩСЯЕШашЧѓећЬхЦНЮШЁЃЛЙгаСэвЛИівђЫиЪЧЛЗБЃбЙСІЪЙЕУВПЗжаЁЩЂдйЩњТСЦѓвЕВњФмЪмЕНвжжЦЃЌЭЌЪБвВЯїШѕЯТгЮж§дьЦѓвЕашЧѓЃЌж§дьКЯН№ЖЇећЬхдСЯЖЫКЭашЧѓЖЫгАЯьНЯДѓЁЃ

змНсЃКЗЯТСаТОЩСЯЪаГЁвђашЧѓВювьЛЏГЪЯжМлИёВЈЖЏВювьЁЃКѓајЮвУЧЮЇШЦЬжТлЕФНЋЪЧЗЯТСаТСЯЪаГЁЭњМОЪЧЗёвђЪаГЁбмЩњЃЌЗЯТСОЩСЯЪаГЁЪЧЗёЛсдкЕМОРДСйжЎЧАГіЯжЯћЗбССЕувдМАбиКЃЧјгђКЭФкТНЧјгђЗЯТСМлИёЕФВювьЛЏЁЃ

ЭМ14ЁЂШЋЙњжїСїЕиЧјЗЯТСМлИё

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

СљЁЂТСАєЪаГЁ

ЃЈвЛЃЉЪаГЁМлИё

ЪмЙњФкЭтОМУЁЂеўжЮЕШКъЙлвђЫигАЯьЃЌ4дТЗнЙњФкТСМлПЩЮНЕјхДЦ№ЗќЃЌЯжЛѕТСМлдјвЛЖШЭЛЦЦ15000дЊ/ЖжЙиПкЃЌгыДЫЭЌЪБЃЌдкдТЖШЯТбЎЯжЛѕМлИёвВдквЛШежЎФкЕјЗљДяЕНСЫ500дЊ/ЖжЁЃЖдБШдТСЪаГЁЕФБфЖЏЃЌЙњФк6063ТСАє4дТЗнЕФБэЯжвВНЯЮЊЮќШЫблЧђЃЌПтДцЕФГжајЯТЛЌЃЌашЧѓЕФж№ВНЬсЩ§ЃЌМгЙЄЗбЕФвЛТЗЩЯааЕШЕШЃЌЮоВЛЬхЯжСЫ4дТТСАєЪаГЁЕФВЛАВЗжЃЌВЛГСМХЁЃ

БэИё6ЁЂШЋЙњжїСїЕиЧј6063ТСАєМгЙЄЗбУїЯИЙцИёЃКφ90-φ178ЕЅЮЛЃКдЊ/Жж

|

|

З№ЩН

|

ЮоЮ§

|

ЙЎвх

|

АќЭЗ

|

СйвЪ

|

ФЯВ§

|

|

4дТ2Ше

|

500~590

|

400~470

|

330~370

|

70~140

|

360~400

|

480~520

|

|

4дТ9Ше

|

520~600

|

400~460

|

330~370

|

80~170

|

410~450

|

480~520

|

|

4дТ16Ше

|

480~560

|

400~470

|

330~370

|

80~170

|

410~450

|

390~430

|

|

4дТ23Ше

|

520~580

|

400~470

|

330~370

|

80~170

|

410~450

|

400~440

|

|

4дТ27Ше

|

720~830

|

470~540

|

330~370

|

80~170

|

410~450

|

570~670

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

НижЙ4дТЕзЃЌЮвЕФгаЩЋЭјЖдгкЙњФкИїжїСїЕиЧј6063ТСАєМгЙЄЗбЕїбаШчЯТЃКЗ№ЩН770-860дЊ/ЖжЃЛЮоЮ§470-540дЊ/ЖжЃЛАќЭЗ80~170дЊ/ЖжЃЛЙЎвх330~370дЊ/ЖжЃЛСйвЪ440~500дЊ/ЖжЃЛФЯВ§630-670дЊ/ЖжЃЛИЪЫр100~140дЊ/ЖжЃЛГЩЖМ310~350дЊ/ЖжЁЃећЬхРДПДЃЌЛЊФЯЕиЧјЁЂЛЊЖЋЕиЧјМАЛЊжаЕиЧјдк4дТЗнЦкМфМгЙЄЗбЖМгаВЛЭЌЗљЖШВЛЭЌЦЕТЪЕФЕїећЃЌЧвСйНќдТЕзЃЌМгЙЄЗбЮовЛР§ЭтЖМгаСЫУїЯдЕФДѓЗљЩЯааБфЖЏЁЃЗжЕиЧјРДПДЃКЗ№ЩНЪаГЁЃЌ4дТЗнЕБЕиМгЙЄЗбЕїМлПЩЮНЪЎЗжЧРблЃЌЖјдТЕзЖдБШдТГѕУПЖжЩЯЕїСЫГЌЙ§200дЊЃЌдкЧААыИідТЕБЕиМгЙЄЗбЯрЖдЮЌЮШЃЌдТЖШжабЎМгЙЄЗбЩдгаЛиТфЃЌЕЋзджаЯТбЎЦ№ЃЌМгЙЄЗбвЛТЗЩЯааЃЌГжЛѕЩЬЭІМлвтдИЧПЃЌБЈМлЦЕЦЕЫЂаТИпЮЛЃЌОнСЫНтЃЌВПЗжЙцИёЦЗХЦЛѕдДБЈМлвЛЖШБЦНќ900дЊ/ЖжЃЌвўвўгаСЫдйДЮГЪЯж2016ФъЫФМОЖШИпЗхжЕЕФЛУцЃЛЮоЮ§ЪаГЁЃЌ4дТЗнЕБЕиМгЙЄЗбвВгаСЫвЛЖЈЗљЖШЕФЩЯЕїЃЌЭЈЙ§ЩЯБэЃЌЮвУЧПЩвдПДЕНЃЌдТЕзЖдБШдТГѕУПЖжгаСЫНќ100дЊЕФЩЯЕїЗљЖШЃЌЫфЕїећЗљЖШВЛМАЗ№ЩНЪаГЁФЧУДУїЯдЃЌЕЋЖдБШздЩэЕФЛЗОГМАЖрФъЕФдЫааЧщПіЃЌДЫДЮЕїећЗљЖШвВвбОЫуЪЧДѓааЧщСЫЃЌЖјОнЕБЕиГжЛѕЩЬЗДРЁЃЌМгЙЄЗбЕФЩЯЕїжївЊМЏжагкТСЖЇЛљМлЕФзпЕЭЃЌЭЌЪБАќРЈЫАТЪЕФЕїећвВЦ№ЕНСЫвЛВПЗжЕФзїгУЃЌФПЧАаЁАєЕФМлИёвРОЩвЊИпгкДѓАєЃЌМлВюДѓжТдк40~50дЊ/ЖжЃЌЧвВПЗжЦЗХЦЛЙЪєгквЛЛѕФбЧѓЕФзДЬЌЃЛАќЭЗЪаГЁЃЌГЃФъНЯЮЊЦНЮШЕФАќЭЗЪаГЁМгЙЄЗбдк4дТЗнвВгаСЫЕїМлЕФОйЖЏЃЌЫфШЛЗљЖШгаЯоЃЌЕЋДгЕїМлЕФЧїЪЦРДПДЃЌШДЗДгГГіСЫЕБЧАЙњФкТСАєЪаГЁЕФДѓЬхИёОжЃЌОнЮвЕФгаЩЋЭјСЫНтЃЌЕБЕиМгЙЄЗбЕФЩЯЕїжївЊвђЫидкгкЩНЖЋЛѕдДМлИёЩЯеЧЃЌгЩгкЩНЖЋЛѕдДМгЙЄЗбЩЯеЧЃЌВПЗжашЧѓЦѓвЕПЊЪМзХЪжЧАЭљАќЭЗЕиЧјбАевКЯЪЪзЪдДЃЌЖјАќЭЗВПЗжАєГЇвВдкДЫЪБЫГгІЪаГЁНјааСЫМгЙЄЗбЕФЕїећБфЖЏЃЌжївЊвВЪЧвђЮЊЕБЕиАєГЇВњСПНЯЮЊЮШЖЈЃЌБмУтСуЩЂПЭЛЇЖЉЕЅГхЛїГЄЕЅПЭЛЇЃЌЪзвЊБЃжЄРЯПЭЛЇЕФашЧѓСПЃЛ

СйвЪЪаГЁЃЌ4дТЗнЕБЕиМгЙЄЗбвВгаСЫЩЯЕїЕФБфЖЏЃЌЭЈЙ§ЩЯБэЕФЪ§ОнЭГМЦПЩвдПДЕНЃЌдТЕзЖдБШдТГѕЕФМгЙЄЗбУПЖжвВгаСЫНќАйдЊЕФЩЯЕїЗљЖШЃЌЖјСйвЪЪаГЁМгЙЄЗбЕФЩЯЕїжївђдкгкЩНЖЋЛѕдДЕФЬсМлЃЌТСЫЎЙЉИјЖЬШБЃЌАєГЇЬЇИпГіГЇМлЃЌЪаГЁГЩНЛМлвВЫцжЎгаЫљЩЯааЃЛФЯВ§ЪаГЁЃЌ4дТЗнЕБЕиМгЙЄЗбвВГЪЯжСЫвЛТЗЩЯааЕФзпЪЦЃЌЫфШЛдкдТЖШжабЎгаЫљЛиТфЃЌЕЋздЯТбЎЦ№МгЙЄЗбЦЕЦЕЩЯеЧЃЌЖјдкдТЕзЦкМфЃЌЕБЕиБЈМлЛьТвЃЌГжЛѕЩЬЭІМлвтдИИпЃЌВПЗжЦЗХЦМлВюЩѕжСДяЕНСЫ70~80дЊ/ЖжЃЌгыДЫЭЌЪБЃЌЭЈЙ§Ъ§ОнЖдБШПЩвдПДЕНЃЌФЯВ§ЪаГЁдТЕзМгЙЄЗбЖдБШдТГѕЩЯеЧСЫГЌЙ§АйдЊУПЖжЁЃ

4дТЗнИїжїСїЕиЧјМгЙЄЗбећЬхГЪЯжСЫЦЋЧПааЧщЃЌЧвВПЗжЕиЧјгШЮЊЧПЪЦЃЌеыЖдгкДЫЃЌЮвЕФгаЩЋЭјЬивтНјааСЫвЛЗЌЪаГЁЕїбаЃЌЖјМгЙЄЗбЕФЩЯЕїЧвМсЭІжївЊдкгквдЯТМИЕуЃК1ЁЂдТСМлЕјхДЦ№ЗќЃЌЧвдкЯТбЎЦ№ТСЖЇЛљМлзпЕЭЃЛ2ЁЂЕНЛѕМѕЩйЃЌВПЗжЦЗХЦЛѕдДЖдгкФГаЉЕиЧјЕФЗЂЭљСПгаЯоЃЛ3ЁЂЫАИФеўВпгАЯьЃЛ4ЁЂВПЗжЦЗХЦЛѕдДГЩБОЩЯвЦЁЃгыДЫЭЌЪБЃЌЭЈЙ§Ъ§ОнЕиећКЯМАЪсРэЃЌИїЕиМгЙЄЗбЕФУїЯдЩЯЕїМЏжагкдТЕзЃЌЖдДЫЃЌЮвЕФгаЩЋЭјвВгаеыЖдадЕФНјааСЫЪ§ОнЖдБШЃК

|

ШеЦк

|

З№ЩН

|

ЮоЮ§

|

ФЯВ§

|

|

2018/4/20

|

530

|

430

|

410

|

|

2018/4/27

|

770

|

510

|

620

|

|

жмЛЗБШ

|

45.28%

|

18.60%

|

51.22%

|

|

ФъЭЌБШ

|

126.47%

|

70.00%

|

138.46%

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЃЈЖўЃЉЪаГЁПтДц

|

ЭђЖж

|

З№ЩН

|

ЮоЮ§

|

ФЯВ§

|

ГЃжн

|

Кўжн

|

КЯМЦ

|

|

4дТ2Ше

|

6.2

|

2.1

|

0.85

|

0.7

|

0.9

|

10.75

|

|

4дТ9Ше

|

6.7

|

2.35

|

1

|

0.4

|

1

|

11.45

|

|

4дТ16Ше

|

6.15

|

2.3

|

1.1

|

0.3

|

1

|

10.85

|

|

4дТ23Ше

|

5.9

|

2.3

|

0.8

|

0.3

|

0.7

|

10

|

|

4дТ26Ше

|

5.5

|

2.15

|

0.7

|

0.15

|

0.55

|

9.05

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ПтДцЗНУцЃЌНижЙ4дТЕзЃЌЭЈЙ§ЮвЕФгаЩЋЭјЖдгкЙњФкЮхЕи6063ТСАєЯжЛѕЯдадПтДцЪ§ОнЭГМЦПЩвдПДЕНЃЌ4дТЗнЮхЕизмПтСПећЬхГЪЯТЛЌЧїЪЦЃЌЧвдТЕзЮхЕизмСПНЯдТГѕМѕЩйСЫ1.7ЭђЖжЁЃдТЕззмСПвбВЛзу10ЭђЖжЃЌЛЗБШЯТЕј15.02%ЃЌЭЌБШЯТЕј16.90%ЁЃ

З№ЩНЕиЧјЃЌЭЈЙ§ЩЯБэЪ§ОнЃЌЮвУЧПЩвдПДЕНећИі4дТЗнЃЌЕБЕиПтДцећЬхгаЫљЯТЛЌЃЌЧвдТЕзЖдБШдТГѕМѕЩй0.7ЭђЖжЃЌЖјдТЕзЕФзмСПвВВЛзу6ЭђЖжЃЌПтДцЕФЯТЛЌжївђдкгкЃКЕНЛѕгаЯоЃЌЧвашЧѓж№ВНЛиХЏЃЌЭЌЪБдТЕзСйНќЮхвЛМйЦкЃЌЯТгЮгаБИЛѕЁЃЭЌЪБОнЮвЕФгаЩЋЭјдЄЙРЃЌ4дТЕзЗ№ЩНЕБЕиЪЕМЪТСАєПтДцЃЈЯдад+вўаЮЃЉдМдк7ЭђЖжЁЃ4дТЕзЗ№ЩНЕиЧјЯдадПтДцЛЗБШЯТЕј6.78%ЃЌЭЌБШЯТЕј30.82%ЁЃГіПтЗНУцЃЌ4дТЗнЗ№ЩНЕиЧјжмЖШЦНОљГіПтСПЮЊ1.78ЭђЖжЃЌЛЗБШЯТЕј6.32%ЁЃ

ЮоЮ§ЕиЧјЃЌ4дТЗнЕБЕиПтДцЛљБОЮЌЮШдЫааЃЌдТЕззмСПЖдБШдТГѕаЁЗљдіМгЁЃдТЖШЦкМфЃЌЕБЕиПтДцЫфШЛБфЖЏгаЯоЃЌЕЋДгЪаГЁЗДРЁРДПДЃЌЕБЧАЪЕМЪНЛЭЖЛѕдДНЯЮЊгаЯоЃЌГЇМвздЩэЛѕдДЦЋЩйЃЌДѓВПЗжЛѕШЈМЏжадкУГвзЩЬЪжжаЃЌЧвгЩгкМгЙЄЗбЕФЩЯЕїЃЌВПЗжЯТгЮЦѓвЕвбГіЯжжБНгЧАЭљЮїББЕиЧјАєГЇНјааУцЖдУцНЛСїЃЌВЂПЊеЙСЫУХЖдУХжБЗЂЕФКЯзїЁЃгыДЫЭЌЪБЃЌОнЮвЕФгаЩЋЭјСЫНтЃЌАќРЈаХЗЂЃЌЯЃЭћЕШГЇМвНќЦкЖдгкЮоЮ§ЕиЧјЕФЗЂЛѕСПгаЯоЃЌЧвЙцИёЦЗжжвВНЯЮЊЕЅвЛЃЌЖјЪаГЁЙЋЙВВжПтжаЕФЛѕдДЦЗХЦЛљБОШдЪЧЃКаХЗЂЁЂЯЃЭћЁЂжаТСЯЕЁЂЧрКЃЯЕЕШЛѕдДЃЌжСгкЩНЖЋЦЗХЦШыПтгаЯоЃЌЛљБОЖМЪЧжБНгЗЂЛѕЕНГЇЁЃ4дТЕзЮоЮ§ЕиЧјЯдадПтДцЛЗБШЩЯеЧ2.33%ЃЌЭЌБШЩЯеЧ230.77%ЁЃГіПтЗНУцЃЌ4дТЗнЮоЮ§ЕиЧјжмЖШЦНОљГіПтСПЮЊ0.44ЭђЖжЃЌЛЗБШЩЯеЧ51.72%ЁЃ

ФЯВ§ЕиЧјЃЌЭЈЙ§ЩЯБэЪ§ОнЃЌЮвУЧПЩвдПДЕНЃЌ4дТЗнФЯВ§ЕиЧјЯдадПтДцГЪЯТЛЌЧїЪЦЃЌЧвдТЕззмСПНЯдТГѕЯТЛЌСЫ0.15ЭђЖжЁЃ4дТЗнЃЌЕБЕиећЬхЕНЛѕгаЯоЃЌЖјЯТгЮЦѓвЕИДЙЄЧщПіНЯЮЊСМКУЃЌашЧѓЩаПЩЃЌВПЗжЪБМфЖЮФЯВ§ЕиЧјГіЯжСЫЩЈЛѕЕФЯжЯѓЃЌВПЗжЦЗХЦЙцИёЛѕдДвВГіЯжСЫвЛЛѕФбЧѓЁЃ4дТЕзФЯВ§ЕиЧјЯдадПтДцЛЗБШЯТЕј17.65%ЃЌЭЌБШЯТЕј62.16%ЁЃГіПтЗНУцЃЌ4дТЗнФЯВ§ЕиЧјжмЖШЦНОљГіПтСПЮЊ0.48ЭђЖжЃЌЛЗБШЯТЕј17.24%ЁЃ

ГЃжнЕиЧјЃЌећИі4дТЗнЃЌГЃжнЕБЕиПтДцГЪЯТЛЌЧїЪЦЃЌЧвдТЕззмСПНЯдТГѕМѕЩй0.55ЭђЖжЃЌМѕСПУїЯдЁЃОнЮвЕФгаЩЋЭјСЫНтЃЌ4дТЗнЦкМфЕБЕиЕНЛѕЪЎЗжгаЯоЃЌГЇМвЗЂЛѕСПгаУїЯдЕФМѕЩйЃЌЧвВПЗжЯТгЮашЧѓвбДгжмБпЕиЧјбАевЛѕдДЁЃ4дТЕзГЃжнЕиЧјЯдадПтДцЛЗБШЯТЕј81.25%ЃЌЭЌБШЯТЕј37.50%ЁЃГіПтЗНУцЃЌ4дТЗнГЃжнЕиЧјжмЖШЦНОљГіПтСПЮЊ0.31ЭђЖжЃЌЛЗБШГжЦНЁЃ

КўжнЕиЧјЃЌ4дТЗнЃЌКўжнЕБЕиТСАєЯдадПтДцвВГЪЯжСЫЯТЛЌЧїЪЦЃЌдТЕззмСПЖдБШдТГѕМѕЩй0.35ЭђЖжЁЃПтДцЕФМѕЩйвРОЩдкгкЕНЛѕЮЪЬтЃЌЗЂЛѕСПгаЯоЃЌЧвашЧѓгавЛЖЈЛиХЏЃЌПтДцж№ВНЯТЛЌЁЃ4дТЕзКўжнЕиЧјЯдадПтДцЛЗБШЯТЕј45%ЃЌЭЌБШЩЯеЧ175%ЁЃГіПтЗНУцЃЌ4дТЗнКўжнЕиЧјжмЖШЦНОљГіПтСПЮЊ0.25ЭђЖжЃЌЛЗБШЯТЕј30.56%ЁЃ

ЭМ15ЁЂ2016Фъ~2018ФъЙњФкТСАєЮхЕиЯжЛѕЯдадПтДцЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

злЩЯРДПДЃЌ4дТЗнЫфШЛЮхЕизмСПЯТЛЌЃЌЧвГ§ЮоЮ§ЕиЧјгааЁЗљдіМгЭтЃЌЦфЫћЫФЕиЖМгаВЛЭЌЕФМѕСПЃЌЭЌЪБжЕЕУвЛЬсЕФЪЧЃЌдкНёФъЧА3дТЃЌЮхЕизмСПЭЌБШЪМжеДІгкЩЯеЧааЧщЃЌЕЋзд4дТЗнЦ№ЮхЕизмСПЭЌБШжЕвбГіЯжЯТЕјЧїЪЦЃЌВПЗжЕиЧјЕФЯдадПтДцвбж№ВНЛиЙщЕНСЫЭљФъЕФе§ГЃЫЎЦНЮЛжУЁЃ

ЃЈШ§ЃЉЪаГЁНЛвз

4дТЗнЙњФкИїжїСїЕиЧјТСАєЪаГЁНЛЭЖећЬхБэЯжЩаПЩЃЌЫфШЛдкдТЖШЦкМфАќРЈТСМлМАМгЙЄЗбЖМгаЧПЪЦЩЯааааЧщЃЌетЪЙЕУВПЗжЦѓвЕГіЯжСЫЮЗИпЧщаїЃЌЕЋАщЫцашЧѓж№ВНЛиХЏЃЌЯрНЯгк3дТЗнРДЫЕЃЌ4дТЗнНЛЭЖЗеЮЇвРОЩНЯЮЊЛюдОЃЌЧвЯћЗбвВдкНјвЛВНЪЭЗХжаЁЃВЛЙ§жЕЕУзЂвтЕФЪЧЃЌИїЕиЧјЕФГЩНЛвбгаВювьЛЏЃЌЬиБ№ЪЧдкСйНќЮхвЛМйЦкЃЌВПЗжЕиЧјБИЛѕЧщаїЯдЯжЃЌЕЋвВгаЕиЧјГіЛѕТдЯдЗІСІЁЃЛЊФЯЪаГЁЃЌЕБЕиашЧѓЩаПЩЃЌЧвдкдТЕзвбгаЦѓвЕГіЯжБИЛѕМЃЯѓЃЌЫфШЛМгЙЄЗбвЛТЗьЩ§ЃЌЕЋДгећЬхНЛЭЖЗеЮЇРДПДЃЌТђТєЫЋЗНЦЕЗБЖдНгЃЌВПЗжЪБМфЖЮГіЯжСЫЩЈЛѕЯжЯѓЃЛЛЊЖЋЪаГЁЃЌдТЖШЯТбЎЃЌТСЖЇЛљМлзпЕЭЃЌЕБЕиГжЛѕЩЬБЈМлМсЭІЃЌЩѕжСВПЗжГЇМвднЪБЖдЭтВЛГіЛѕЃЌЖјГЩНЛећЬхРДПДБэЯжвЛАуЃЌЯТгЮЫфгавЛЖЈашЧѓЃЌЕЋФУЛѕвтдИгаЯоЃЌГ§АДашВЩЙКЭтЛљБОЮоЙ§ЖрФУЛѕЃЌЧвОнСЫНтЃЌВПЗжЦѓвЕжБНгЖдНгЮїББГЇМвЃЌУХЖдУХЗЂЛѕЯТЕЅЃЌЯрЖдРДЫЕЃЌЛЊЖЋНЛЭЖИќЖрМЏжагкжаМфЩЬжЎМфЃЛЛЊжаЪаГЁЃЌЕБЕиЕНЛѕВЛЖрЃЌГжЛѕЩЬЭІМлГіЛѕЃЌЖјЯТгЮТђаЫВЛМѕЃЌФУЛѕЛ§МЋадНЯЧПЃЌНкЧАвВгавЛЖЈСПЕФБИЛѕОйЖЏЁЃ

ЃЈЫФЃЉЪаГЁЖЏЬЌ

НижЙ4дТЗнЃЌОнЮвЕФгаЩЋЭјВЛЭъШЋЭГМЦЃЌ4дТЗнЙњФкТСАєЪЕМЪВњСПНЯ3дТЗнгааЁЗљдіМгЁЃЫфШЛЕБЧАШдгаЩйСПАєГЇДІгкЙиЭЃНзЖЮЃЈдВФСЯЙЉИјЃЌздЩэзЪН№ЕШвђЫиЃЉЃЌЕЋАщЫцашЧѓЕФж№ВНЛиХЏЃЌаЭВФЭњМОЕФЕНРДЃЌЯТгЮЖЉЕЅПЊЪМдіМгЃЌАєГЇПЊЙЄвВгаЫљЬсЩ§ЃЌЭЌЪБЕБЧАМгЙЄЗбЕФХЪИпЃЌвВЬсеёСЫВПЗжЦѓвЕЕФЩњВњЛ§МЋадЁЃЖјжЕЕУзЂвтЕФЪЧЃЌ4дТЗнЦкМфгЩгкЮКЧХЭтЯњТСЫЎЕФМѕСПЃЌЦфжмБпАєГЇЕФЩњВњвВЛђЖрЛђЩйЪмЕНвЛЖЈЕФжЦдМЃЌЕЋАќРЈФкУЩЙХЃЌИЪЫрМАаТНЎЕШЕиЕФЛѕдДВЙГфЃЌЪЙЕУетвЛВПЗжШБПкЕУЕНСЫвЛЖЈЕФУжВЙЁЃ

ЦпЁЂИЈСЯЪаГЁ

БОдТЙњФкЗњЛЏТСИїЕиЧјМлИёЖМгаДѓЗљЯТЕј,СйНќдТЯТбЎПЊЪМЦѓЮШдЫааЃЌНЯЩЯдТзмЬхЯТЕј1500-2000дЊ/ЖжЁЃИїЕиЧјзлКЯБЈМлЃКИЪЫрЪаГЁзлКЯМл11000-11300дЊ/ЖжЃЌКўФЯЕиЧјЪаГЁзлКЯМл10000-11300дЊ/ЖжЃЌЩНЖЋЕиЧјЪаГЁзлКЯМл11000-11500дЊ/ЖжЃЌКгФЯЕиЧјЪаГЁзлКЯМл10000-11500дЊ/ЖжЁЃгЩгкжЎЧАвЛМОЖШТСГЇЖдЗњЛЏТСВЩЙКСПНЯДѓЃЌ4дТЗнЗњЛЏТСГіЛѕСПНЯЩйЃЌЖЉЕЅСПвВУЛгаИњЩЯЃЌЗњЛЏТСМлИёПЊЪМЛиТфЁЃГЩБОЗНУц4дТЗнгЉЪЏМлИёгаЫљЛиТфЃЌгЉЪЏећЬхзпЪЦЦЋШѕЃЌПЊЙЄТЪЗНУцгаЫљКУзЊЁЃФПЧАгЉЪЏЪаГЁМлИёдк2300-2700дЊ/ЖжЁЃШЁХЏМОНсЪјЪаГЁЙЉгІгаЫљКУзЊЃЌЕЋЪаГЁГЩНЛНЯЮЊЦНЕЃЌМгЩЯдВФСЯЗНУцМлИёгаЫљЫЩЖЏЃЌЖдЗњЛЏТСМлИёжЇГХВЛзуЁЃдЄМЦКѓЦкЗњЛЏТСМлИёЛсБЃГжЕЭЮЛГжЮШдЫааЁЃ

ЭМ16ЁЂ2018Фъ4дТЗнЙњФкжїСїЕиЧјЗњЛЏТСМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ИїЩњВњЦѓвЕЭГМЦШчЯТЃКЩНЖЋзЭВЉФЯКЋЛЏЙЄЩњВње§ГЃЃЌБОдТПЊЙЄТЪгаЫљЬсИпЃЌФПЧАТњВњдЫааЃЌГЩНЛСПвЛАуЁЃКгББЦНШЊГЄГЧЛЏЙЄПЊЙЄТЪ30%ЃЌФПЧАЛЙдкНјааЩшБИМьаоЁЃЩНЖЋебКЭаТВФСЯБОжмТњВњдЫааЃЌГіЛѕСПНЯЩйЁЃКўФЯгаЩЋЗњЛЏбЇЙњУГгаЯоЙЋЫОПЊЙЄТЪ50%ЁЃЫФДЈРјжОЛЗБЃе§ГЃПЊЙЄЁЃАВЛеНѕбѓЗњЛЏбЇгаЯоЙЋЫОНќЦкПЊЙЄе§ГЃЁЃвЫеТКыдДЛЏЙЄЮЌГже§ГЃЩњВњЁЃ

ЭМ17ЁЂ2018Фъ3дТжаЙњЗњЛЏТСдТЖШГіПкзмСП

Ъ§ОнРДдДЃККЃЙизмЪ№

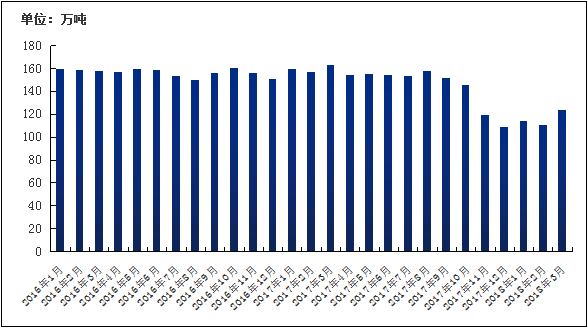

КЃЙизмЪ№ЭГМЦЃЌ2018Фъ3дТЮвЙњЗњЛЏТСГіПкСПЙВМЦдМ6727ЖжЃЌЛЗБШЩЯеЧСЫ134.88%ЁЃгыШЅФъЭЌЦкЯрБШдМ4718ЖжЃЌЩЯеЧСЫ42.58%ЁЃ2017ФъЮвЙњРлМЦГіПкЗњЛЏТСдМ6.31ЭђЖжЃЌгыЧАФъЯрБШдМ11.56ЭђЖжЃЌЯТНЕСЫ45.42%ЕФБШжиЁЃ2016ФъвЛећФъЮвЙњЗњЛЏТСГіПкСПЙВдМ11.56ЭђЖжЃЌгы15ФъЭЌЦкЯрБШдМ15.5ЭђЖжЃЌЯТЕјСЫ25.44%ЁЃ2018ФъЧАСНИідТЮвЙњЗњЛЏТСГіПкСПГЪЯжж№дТМѕЩйЕФЧїЪЦЃЌ3дТЗнЗњЛЏТСГіПкСПГЪЯжДѓЗљЖШЕФдіГЄЁЃ

ЭМ18ЁЂ2018Фъ3дТжаЙњЗњЛЏТСжївЊГіПкЙњМвЭГМЦ

Ъ§ОнРДдДЃККЃЙизмЪ№

ОнКЃЙиЪ§ОнЯдЪОЃЌ3дТЗнАФДѓРћбЧЪЧЮвЙњЗњЛЏТСГіПкСПзюЖрЕФЙњМвЃЌГіПкСПга1677Жж,ГіПкМлИёдМ1758.3УРдЊ/ЖжЁЃЦфДЮЪЧЖэТоЫЙСЊАюЃЌГіПкСП1074ЖжЃЌГіПкМлИёдМ1771.2УРдЊ/ЖжЁЃБОдТГіПкжСТэРДЮїбЧЕФГіПкСПЛЗБШЩЯеЧ100%ЃЌГіПкжСШеБОКЭКЋЙњЕФГіПкСПНЯЩйЁЃ

4дТЗнЙњФкдЄБКбєМЋМлИёбгајЯТЕїзпЪЦЃЌжїСїЕиЧјдЄБКбєМЋБЈМл3600-3800дЊ/ЖжЃЌЪЁЭтдЫааЧјМфдк3900-4100дЊ/ЖжЃЌЫЭЭљЮКЧХГЄЕЅГіГЇМлИё3690дЊ/ЖжЁЃгЩгкТСГЇБОЩэдЄБКбєМЋПтДцГфзуЃЌдйМгЩЯНќЦкРћШѓТЪВЛИпЃЌТСГЇбЙЕЭдЄБКбєМЋМлИёвтдИНЯЧПЁЃдВФСЯЗНУц4дТЪЏгЭНЙМлИёНЯЩЯдТзмЬхЯТЕј200дЊ/ЖжзѓгвЃЌУКСЄЧрМлИёвВгаЫљЯТЕјЁЃьбКѓНЙЪаГЁМлИёвРОЩЕЭУдЃЌЦѓвЕЗДгГЯждкРћШѓКмЕЭЃЌЪаГЁМлИёдк2650-2800дЊ/ЖжзѓгвЁЃ

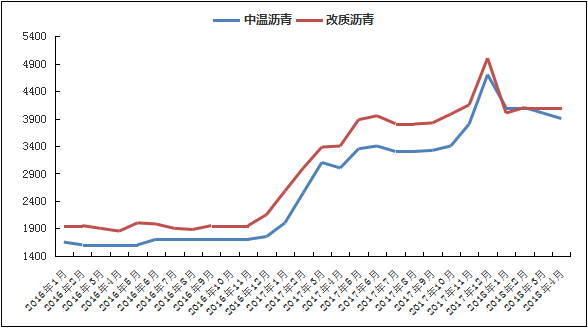

ЭМ19ЁЂ2018Фъ4дТЗндЄБКбєМЋжїСїЕиЧјдТЖШМлИёЭГМЦ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЭМ20ЁЂ2018Фъ3дТжївЊЕиЧјЙњФкдЄБКбєМЋдТЖШВњСПЭГМЦЃЈЭђЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ШЁХЏМОЙ§КѓбєМЋЦѓвЕИДВњЧщПіСМКУЃЌИДВњКѓдіМгЕФВњСПЛсдкЫФдТЗнЪЭЗХЁЃЩНЖЋзЭВЉЛЊГЧЬМЫиИДВњКѓЕквЛХњЪьПщдкЫФдТжабЎВњГіЁЃЩНЖЋЖЋАЂКЯЗсЬМЫиЖўЦкаТді15ЭђЖжбєМЋвбОПЊЪМЭЖВњЁЃ

ЭМ21ЁЂ2018Фъ4дТЗнЙњФкжїСїЕиЧјСЄЧрМлИёЭГМЦ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

дСЯЗНУцЃКБОдТжїСїЕиЧјЪЏгЭНЙЪаГЁМлИёгаЫљЯТЕјЃЌжївЊЪмЕНЙњФкдЄБКбєМЋМлИёСЌајЯТЕјЕФгАЯьЁЃЙњФкжїСїЕиЧјЪЏгЭНЙМлИёдк1650дЊ/ЖжзѓгвЁЃФПЧАЪЏгЭНЙЪаГЁГіЛѕБэЯжСМКУЁЃьбКѓНЙМлИёФПЧАвРОЩЦЃШэЃЌФПЧАьбКѓНЙМлИёдк2550-2800дЊ/ЖжЃЌШЁХЏМОНсЪјКѓьбКѓНЙМлИёгаД§ЙлЭћЃЌФПЧАШдДІдкЕЭЮЛЃЌьбКѓНЙЦѓвЕБэЪОФПЧАвВЪмбєМЋМлИёгАЯьЃЌбєМЋГЇбЙМлвтдИНЯЧПЃЌФПЧАьбКѓНЙЕФРћШѓКмЕЭЁЃУКСЄЧрБОдТзмЬхаЁЗљЯТЛЌЃЌЪаГЁМл3800-4000дЊ/ЖжЃЌжївЊЪмУКНЙгЭМлИёЯТЕјгАЯьЃЌКѓЦкУКСЄЧрЕФМлИёШдШЛвЊПДУКНЙгЭЕФМлИёзпЪЦЁЃ

АЫЁЂТСаЭВФЪаГЁ

ЮвЕФгаЩЋЭј4дТЖдШЋЙњ150МвТСаЭВФЦѓвЕНјааЕїбаЯдЪОЃЌ4дТЗнТСаЭВФЦѓвЕПЊЙЄТЪ51.23%ЃЌЛЗБШЯТЛЌ2.66%,жївЊгЩгк3дТМЏжаПЊЙЄЯћЗбСЫДѓСПжеЖЫЖЉЕЅЃЌКѓМЬЖЉЕЅдіГЄЗІСІЁЃДгЦѓвЕЙцФЃРДПДЃЌВЛЭЌЙцФЃЦѓвЕ4дТПЊЙЄТЪдіМѕВЛвЛЃЌДѓжааЭЦѓвЕПЊЙЄТЪГіЯжЯТЛЌЃЌЖјаЁаЭЦѓвЕПЊЙЄТЪЮЂИЁдіГЄЃЌећЬхЖјбд4дТаЭВФЦѓвЕПЊЙЄТЪЯТЛЌЁЃЙцФЃдк5ЭђЖжвдЩЯЕФЦѓвЕПЊЙЄТЪГіЯжЯТЛЌЃЌжївЊЪЧЪмНЈжўТСаЭВФећЬхЪаГЁЗнЖюЮЎЫѕЃЌЙЄвЕТСаЭВФдіГЄПеМфЖЬЪБМфФбвдУжВЙЯТЛЌСПЫљжТЁЃДгЦѓвЕРраЭРДПДЃЌНЈВФГЇПЊЙЄЫфЛКТ§ИДЫеЃЌЕЋЪЧШЮШЛЪЧаЭВФЕФжЇжљЃЌећЬхБЅКЭЕФНЈВФЪаГЁСюЪаГЁОКељгњЗЂМЄСвЃЌЦѓвЕвЊЯыЭЛЮЇЃЌВЛЕУВЛдкЕигђЭЖЗХМАВњЦЗжЪСПЩЯЯТзуЙІЗђЁЃЫфШЛЙЄвЕВФЪаГЁЧАОАЙуРЋЃЌЕЋЪЧ4дТВЂЗЧЦфЭњМОЃЌдіЫйгаЯоЁЃ

БэИё7ЁЂжаЙњТСаЭВФдТЖШПЊЙЄТЪЃЈЭђЖжЃЉ

|

ЦѓвЕЙцФЃ

|

ЦѓвЕЪ§СП

|

КЯМЦВњФм

|

3дТ

|

4дТ

|

5дТдЄЦк

|

|

X<1

|

9

|

4.68

|

49.67%

|

52.56%

|

52%

|

|

1≤X<5

|

61

|

146.50

|

49.85%

|

50.30%

|

54%

|

|

5≤X<10

|

44

|

264.90

|

55.77%

|

53.09%

|

53%

|

|

X≥10

|

36

|

671.00

|

54.25%

|

50.19%

|

51%

|

|

КЯМЦ

|

150

|

1087.08

|

52.63%

|

51.23%

|

52.5%

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ОнЮвЕФгаЩЋЭјЕїбаСЫНтЃЌВњСПЗНУцЃК4дТЙуЖЋЕиЧјДѓжааЭТСаЭВФЦѓвЕга60%ГіЯжЯТЛЌЃЌЯТЛЌЗљЖШдк10%зѓгвЃЌЖјаЁГЇЯТЛЌЗљЖШИќЩѕдк20%ЃЛЖјЦфгр40%ЕФЦѓвЕВњСПЛђГжЦНЛђЮЂИЁдіГЄЃЌвђДЫзїЮЊШЋЙњзюДѓТСаЭВФЩњВњЛљЕиЕФЙуЖЋЕиЧјЃЌЫћЕФВњСПВЛРжЙлжБНгДјЖЏСЫШЋЙњТСаЭВФВњСПЕФЯТЛЌЃЌвдЭљВњСПИпдіГЄЕФЪБДњНЋВЛИДДцдкЁЃНЫеЁЂНЮїЕиЧјЕФТСаЭВФВњСПЫфБЃГждіГЄЃЌЕЋЪЧдіЫйЗХЛКЃЌЦфдіГЄжївЊЯЕГаНгСЫЙуЖЋЕиЧјЕФВњФмЁЃ

еЙЭћ5дТТСаЭВФЪаГЁЃЌДѓжааЭЦѓвЕПЊЙЄНЋЮШжаЮЂЩ§ЃЌдЄМЦдіЗљгаЯоЃЌЖјаЁаЭЦѓвЕПЊЙЄЧщПіЪгжеЖЫашЧѓЧщПіЖјЖЈЃЌЦфЩњДцзДЬЌЪмДѓжааЭЦѓвЕМЗбЙМАЛЗБЃбЙСІвРОЩПАгЧЁЃДгФПЧАЕїбаЧщПіРДПДЃЌЛЊЖЋЁЂЛЊФЯЕиЧјЖЉЕЅНЯЮЊГфзуЃЌЦѓвЕПЊЙЄЦНЮШПЩЦкЃЌЖјБпдЕЕиЧјТСаЭВФЦѓвЕЦфЪаГЁЗнЖюдкДЋЭГРЯХЦЦѓвЕЕФЧПЪЦЭЦЯњЯТНЋж№ВНЮЎЫѕЁЃ

ОХЁЂТСАхДјВЪаГЁ

ЃЈвЛЃЉТСАхДјВЦѓвЕПЊЙЄТЪ

БэИё8ЁЂТСАхДјЦѓвЕПЊЙЄТЪ

|

ЦѓвЕЙцФЃ

|

ЦѓвЕЪ§СП

|

КЯМЦВњФм

|

2018Фъ1дТ

|

2018Фъ2дТ

|

2018Фъ3дТ

|

2018Фъ4дТ

|

2018Фъ5дТдЄЦк

|

|

xЃО20

|

12

|

523

|

70.1%

|

55.3%

|

75.8%

|

76.7%

|

72%

|

|

20≥xЃО5

|

17

|

231

|

44.2%

|

30.5%

|

40.1%

|

48.6%

|

40%

|

|

X≤5

|

7

|

32.2

|

36.4%

|

15.0%

|

39.4%

|

45.7%

|

36%

|

|

КЯМЦ

|

40

|

786.2

|

65.2%

|

47.8%

|

63.4%

|

67.6%

|

60%

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЮвЕФгаЩЋЭјЕїВщЯдЪОЃЌ2018Фъ4дТТСАхДјВЦѓвЕПЊЙЄТЪЮЊ67.6%ЃЌЛЗБШЩЯЩ§3.2ИіАйЗжЕуЁЃДгЦѓвЕЙцФЃЩЯРДПДЃЌДѓаЭЦѓвЕ2018Фъ4дТЕФПЊЙЄТЪЮЊ48.6%ЃЌЛЗБШдіМг8.5ИіАйЗжЕуЃЛжааЭЦѓвЕ2018Фъ4дТПЊЙЄТЪЮЊ48.6%ЃЌЛЗБШЩЯЩ§8.5ИіАйЗжЕуЃЛаЁаЭЦѓвЕ2018Фъ4дТЗнПЊЙЄТЪЮЊ45.7%ЃЌЛЗБШдіМг6.3ИіАйЗжЕуЁЃ2018Фъ4дТШЋЙњТСАхДјВПЊЙЄТЪМЬајЩЯЩ§ЃЌжївЊдвђдкгк2018Фъ4дТЮЊДЋЭГТСаавЕЯћЗбЭњМОЃЌДѓВПЗжЦѓвЕЬсИпПЊЙЄТЪЩњВњЖЉЕЅЃЌПЊЙЄТЪЮШВНЛиЩ§ЁЃ

ЭМ22ЁЂ2014Фъ-2018ФъТСАхДјЦѓвЕПЊЙЄТЪ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЃЈЖўЃЉЙњФкжїСїЪаГЁМлИёЗжЮі

БэИё9ЁЂ4дТЙњФкжїСїЕиЧјМгЙЄЗб(дЊ/ЖжЃЉ

|

1060/OЬЌ2-6*1000*2000

|

5052/OЬЌ

1*1000*2000

|

3003/HЬЌ0.5-0.8*1000*2000

|

|

|

ЙЎвхЕиЧј

|

1700-2000

|

3400-3600

|

2200-2400

|

|

МУФЯЕиЧј

|

1700-2000

|

4700-5200

|

2400-2500

|

|

ЫежнЕиЧј

|

2600-2800

|

4500-5000

|

3000-3400

|

|

З№ЩНЕиЧј

|

2800-3000

|

4500-4700

|

2700-2900

|

|

ЩЯКЃЕиЧј

|

1900-2200

|

4900-5100

|

2900-3100

|

|

ИЃжнЕиЧј

|

2200-2400

|

4300-4500

|

2300-2500

|

|

жиЧьЕиЧј

|

1800-2000

|

4500-4700

|

2000-2300

|

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

БОдТТСАхДјВМгЙЄЗбБЃГжЮШЖЈЃЌГЩБОвВЧїгкЮШЖЈЁЃЪаГЁГЩНЛЗНУцЃЌДгЕиЧјРДПДЃЌКгФЯЕиЧјГіЛѕЩЬГіЛѕЛ§МЋЃЌВЩЙКЩЬВЩЙКвтдИгаЫљЬсЩ§ЃЌГЩНЛгаЫљКУзЊЃЛЛЊЖЋЕиЧјЃЌГіЛѕЩЬГіЛѕвЛАуЃЌВЩЙКЩЬАДашВЩЙКЃЌГЩНЛвЛАуЃЛЮїФЯЕиЧјГіЛѕЩЬГіЛѕЛ§МЋЃЌВЩЙКЩЬАДашВЩЙКЃЛЛЊФЯЕиЧјГіЛѕЩЬГіЛѕНЯКУЃЌЕЋВЩЙКЩЬВЩЙКвтдИНЯВюЁЃДгВњЦЗЯћЗбЦЗжжРДПДЃЌгЁЫЂАцЛљЁЂЙоИЧСЯЁЂГЕЩэгУТСЖЉЕЅСПЮТКЭЩЯеЧЃЌНЈжўФЛЧНАхЖЉЕЅСПГжЮШЁЃ

УРЙњЛЊЪЂЖйЪБМф4дТ17ШеЃЌУРЙњЩЬЮёВПГѕВУШЯЖЈЃЌДгжаЙњНјПкЕФКЯН№ТСАхВњЦЗДцдкВЙЬљааЮЊЁЃУРЙњЩЬЮёВПМЦЫуГіЕФВЙЬљЗљЖШЮЊНјПкЦеЭЈКЯН№ТСАхМлжЕЕФ31.20%жС113.30%ЁЃгк17ШеЕФГѕВУНсЙћЃЌУРЩЬЮёВПНЋЭЈжЊУРЙњКЃЙиЖдДгжаЙњНјПкЕФЭЈгУТСКЯН№АхеїЪеЯргІБЃжЄН№ЁЃОнЮвЕФгаЩЋЭјЕїбаЃЌДЫБЃжЄН№еїЪеН№ЖюЮЊЩцАИВњЦЗНЛвззмЖюЕФ70%зѓгвЃЌжеВУНсЙћШЗЖЈКѓЃЌдйИљОнЫАТЪЖдБЃжЄН№ВЩШЁЖрЭЫЩйВЙЕФеўВпЁЃгЩгкИУБЃжЄН№еїЪеБШР§НЯИпЃЌУРЙњЕБЕиЦѓвЕзджаЙњВЩЙКГЩБОНЋЛсДѓДѓЬсЩ§ЃЌБиШЛЛсНЕЕЭЦфВЩЙКвтдИЁЃздШЅФъ11дТУРЩЬЮёВПЗЂЦ№“ЫЋЗД”ЕїВщжЎЪБЃЌНеуЕиЧјТСАхДјВГіПкЦѓвЕГіПкжСУРЙњЕФКёЖШаЁгк6.3mmЕФАхВФГіЯжДѓЗљЖШЯТЛЌЃЌВПЗжГЇМвЩѕжСжБНгЗХЦњУРЙњЪаГЁЗнЖюЃЌЕМжТЦфЩњВњЯњЪлСПМБОчЯТЛЌЁЃЕЋОнЮвЕФгаЩЋЭјСЫНтЃЌФПЧАГіПкжСУРЙњЕФТСАхжївЊЮЊ1/3/5ЯЕЕЭИНМгжЕВњЦЗЃЌДѓСПгЩгк“ЫЋЗД”гы“ЙиЫА”еўВпЪмЫ№ЦѓвЕПЊЪМПМТЧВњЦЗНсЙЙзЊаЭЃЌзЊЖјЩњВњ6/7ЯЕИпИНМгжЕВњЦЗЃЌЭЌЪБЃЌзЊБфЯњЪлЧјгђЃЌгЩГіПкжСУРЙњзЊвЦжСЖЋФЯбЧЁЂХЗжоЕШЕиЃЌвдЮШЖЈЦфЩњВњЯњЪлСПЁЃ

злЩЯЫљЪіЃЌ2018Фъ4дТЗнПЊЙЄТЪЮШВНЛиЩ§ЃЌжївЊдвђдкБОдТЭъШЋНјШыТСаавЕЯћЗбЭњМОЃЌПЊЙЄНЯзуЁЃОнЮвЕФгаЩЋЭјЕїбаЃЌ4дТЕзТСАхДјВЦѓвЕХХВњЦкжмЦкТдгаЯТЛЌЃЌБЪепдЄМЦ5дТТСАхДјВЦѓвЕПЊЙЄТЪЛђНЋаЁЗљЯТЛЌЁЃ

ЪЎЁЂЕчЙЄдВТСИЫЪаГЁ

2018Фъ4дТЃЌУРЙњЖдЖэТСжЦВУЕФдвђЃЌЭтЮЇЯћЯЂЦЕГіЃЌЪаГЁВЈЖЏНЯДѓЁЃЯТгЮЯпРТЦѓвЕЕФВЩЙКЛ§МЋадЪмТСМлЕФгАЯьЃЌВЩЙКЧщаївВНЯЮЊНїЩїЁЃОнбљБОЦѓвЕЭГМЦЃЌжїСїЪаГЁТСИЫФъВњ10ЭђЖжвдЩЯЦѓвЕПЊЙЄТЪ83.4%ЃЌЩНЖЋЪаГЁећЬхПЊЙЄТЪ85.7%ЃЌКгФЯЕиЧјећЬхПЊЙЄТЪ80.2%ЃЌФкУЩКЭЮїФЯЕиЧјПЊЙЄЧщПівВДІгкНЯИпЫЎЦНЁЃ

ЭМ23ЁЂ2016-2018ФъШЋЙњжїСїЕиЧј1A60ЕчЙЄдВТСИЫМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКЮвЕФгаЩЋЭј

ЮвЕФгаЩЋЭјЖд4дТЗнШЋЙњжїСїЕиЧјЕчЙЄдВТСИЫЦѓвЕЕїбаЯдЪОЃЌЩНЖЋЕиЧјМгЙЄЗб310-760дЊ/ЖжЃЌКгФЯЕиЧјМгЙЄЗб360-780дЊ/ЖжЃЌФкУЩЕиЧјМгЙЄЗб120-600дЊ/ЖжЃЌЙуЮїЕиЧјМгЙЄЗб450-800дЊ/ЖжЁЃ4дТЗнТСИЫЪаГЁГіЯжДѓЕФВЈЖЏЃЌжїСїЕиЧјМгЙЄЗбДДНќМИФъаТИпЁЃЮвШЯЮЊжївЊгавдЯТдвђЃК1.ТСМлЕФДѓЕјДјЖЏЪаГЁМгЙЄЗбЕФЩЯеЧЁЃ2.ТСЫЎЪмШЁХЏМОгАЯьФПЧАЛжИДКмТ§ЃЌЙЉашНєЦНКтЁЃ3.ЪаГЁашЧѓЭњМОЃЌЩНЖЋФГЦѓвЕДѓЗљЕїМлЃЌЮЊСЫНгНќЩЯжмЕчЙЄдВТСИЫГіГЇМлЁЃ

ЖЉЕЅЗНУцЃЌЙњЭјЕкЫФДЮЪфЕчЯпТЗВФСЯЕМЕиЯпеаБъе§дкЦРБъЃЌЙњЭјЕкЮхДЮЪфЕчЯпТЗВФСЯЕМЕиЯпеаБъе§дкеаБъЁЃЦфжаЙтРТЗНУцЃКЕкЫФДЮЩцМА1.3ЭђЧЇУзЃЌЕкЮхДЮ397ЧЇУзЁЃЕМЕиЯпЃКЕкЫФДЮЩцМА7.5ЭђЖжЃЌЕкЮхДЮ3409ЖжЁЃ4дТЗнЪЧЙњЭјЁЂФЯЭјЯюФПЪЉЙЄЕФЭњМОЃЌЯпРТЦѓвЕПЊЙЄТЪДѓЗљЬсЩ§ЃЌгЩгкЕчНтТСЪаГЁВЈЖЏНЯДѓЃЌЯТгЮВЩЙКвтдИНЯЮЊНїЩїЁЃ

КѓЪаеЙЭћЃЌЮхдТЗнЪЧЯпРТЦѓвЕЩњВњЭњМОЃЌЪаГЁашЧѓСПМЄдіЁЃФПЧАКгББЯпРТЦѓвЕЩњВњНЯЮЊЛ№БЌЃЌжївЊвђЮЊ3дТЗнвђЮЊСНЛсЃЌЛЗБЃМрВьНЯЮЊбЯИёЃЌЫФдТЗнЯпРТЦѓвЕПЊЙЄИДВњНЯЖрЁЃЩНЖЋКЭФкУЩЕиЧјТСИЫЕНЛѕНЯЖрЃЌНЫеЕиЧјЪмМгЙЄЗбДѓЗљРеЧЃЌЪаГЁНгЛѕвтдИНЯВюЃЌЪаГЁДѓЖрВЩЙКТСЖЇШлж§ЃЌЩњВњМгЙЄТСИЫЃЌГЩБОдк400-500дЊ/ЖжЃЌЯрБШгкФПЧАЕФМгЙЄЗбГЩБОПЩНкЪЁ300дЊ/ЖжЁЃКѓЦкРДПДЃЌФПЧАЪаГЁМгЙЄЗбвбПЊЪМГіЯжЗжЛЏЃЌКгФЯЁЂФкУЩЕиЧјгажааЁаЭТСИЫЦѓвЕГіЯжЯЇМлХзЛѕЧщаїЃЌНЕЕЭМгЙЄЗбЃЌдіМгГіЛѕСПЁЃЮвШЯЮЊЮхдТЗнжїСїЕиЧјМгЙЄЗбЛђНЋГіЯжГжајЯТЛЌЕФОжУцЃЌКгББЕиЧјЯпРТЦѓвЕЕФЛ№БЌОжУцЛђНЋГжајЕН5дТЕзЃЌНьЪБМгЙЄЗбЛсЛиЙще§ГЃЁЃ

ЪЎвЛЁЂзлЪізмНс

змЬхЖјбдЃК4дТЗнбѕЛЏТСЪаГЁећЬхЯжЛѕГЩНЛЦНЕЁЃЫфШЛБОдТЙњЭтбѕЛЏТСМлИёЕФДѓЗљЩЯеЧРЖЏСЫЙњФкбѕЛЏТСЕФМлИёЃЌЕЋЪЧЙњФкТСМлвРОЩЦЋШѕЃЌВПЗжЕчНтТСЦѓвЕвРОЩДІгкПїЫ№зДЬЌЃЌЯТгЮНгЛѕвтдИВЛЧПЁЃФПЧАбѕЛЏТСГЇПтДцЦЋЕЭЃЌВЂЧвВПЗжЕиЧјдВФСЯЙЉгІНєеХЃЌЫљвдЪаГЁШЯЮЊбѕЛЏТСМлИёЛиЕїПеМфгаЯоЁЃЖЬЦкРДПДЃЌЮвУЧдЄМЦ5дТЗнбѕЛЏТСМлИёЕФдЫааЧјМфдк2800~3500дЊ/ЖжЁЃЕчНтТСЗНУцЃЌБОдТТСМлДѓеЧДѓЕјВЈЖЏОчСвЃЌ4дТГѕвђУРЙњжЦВУЖэТСЪТМўгАЯьЃЌв§ЗЂЙњЭтЪаГЁЙЉгІЖЬШБЃЌТСМлГіЯжБЌЗЂЪНЩЯеЧааЧщЃЛжБжСдТжаЃЌУРЙњаћВМЖдЖэТСжЦВУЗХЛКЃЌТСЪагІЩљДѓЕјЁЃДгФПЧАРДПДЃЌЖэТСЪТМўЗХЛКЃЌТзТСЩЯеЧЖЏФмМѕШѕЃЌЕЋТзТСПтДцвРОЩДІгкЕЭЮЛЃЌШЋЧђТСЪаЙЉгІШБПквРОЩДцдкЃЌЭтХЬЛљБОУцЯђКУЁЃЙњФкЗНУцЃЌЫфШЛдкЯћЗбЭњМОЯТШЅПтДцГжајЃЌЕЋЙњФкКѓајШдгаДѓСПД§ЭЖВњвдМАИДВњВњФмЃЌбЙжЦЙњФкТСМлБэЯжЁЃдкЮоРћКУЬѕМўвдМАЯћЯЂУцЧїгкЦНЕЕФЧщПіЯТЃЌЮвУЧдЄМЦ5дТТСМлЛђНЋМЬајЮЌГже№ЕДзпЪЦЃЌдЫааЧјМф14000-15000дЊ/ЖжЁЃ

ЪЎЖўЁЂаавЕаТЮХ

жаЙњОЭУРЙњНјПкИжЬњКЭТСВњЦЗ232ДыЪЉЦєЖЏељЖЫНтОіГЬађ4дТ5ШеЃЌжаЙњОЭУРЙњНјПкИжЬњКЭТСВњЦЗ232ДыЪЉЃЌдкЪРУГзщжЏељЖЫНтОіЛњжЦЯюЯТЯђУРЗНЬсГіДшЩЬЧыЧѓЃЌе§ЪНЦєЖЏељЖЫНтОіГЬађЁЃ

COMEX:СЂМДЯожЦЖэТоЫЙТСвЕЕФТСВњЦЗНЛИюжЅМгИч4дТ10ШеЯћЯЂЃЌУРЙњжЅМгИчЩЬвЕНЛвзЫљ(CME)ЕФХІдМЩЬЦЗЦкЛѕНЛвзЫљ(COMEX)БэЪОЃЌСЂМДЯожЦЖэТоЫЙТСвЕЕФТСВњЦЗНЛИюЃЌвбОСЂМДГЗЯњCOMEXТСЦкЛѕКЯдМЕФЖэТоЫЙТСвЕЕФТСВњЦЗЕЃБЃКЭНЛИюзДЬЌЃЌетвтЮЖзХЃЌCOMEXДЫЧАЫљХњзМЕФЖэТСВњЦЗЕФЦЗХЦКЭЕЃБЃНЋВЛдйДІгкПЩНЛИюзДЬЌЁЃ

жаЙњ3дТЮДЖЭдўТСМАТСВФГіПкДД6дТвдРДзюИпЃЌУРМгеїЙиЫАгАЯьгаЯожаЙњ3дТТСГіПкЙцФЃдіжСШЅФъ6дТвдРДзюИпЃЌвђЮЊЖЈМлРћКУЃЌОЁЙмжаЙњгыУРЙњВњЩњУГвзОРЗзЁЃ3дТЮДЖЭдўТСМАТСВФГіПкНЯЩЯФъЭЌЦкдіГЄ10.2%жС45.2ЭђЖжЃЌЙцФЃЮЊгаЪЗвдРДЕкЫФИпЁЃ

УРЩЬЮёВПГѕВУжаЙњТСАхЯэгаВЙЬљНЋеїЪезюИп113%ЗДВЙЬљЖЛЊЪЂЖй4дТ17ШеЯћЯЂЃКУРЙњЩЬЮёВПжмЖўБэЪОЃЌвбГѕВНВУЖЈДгжаЙњНјПкЕФЦеЭЈКЯН№ТСАхЯэЪмСЫВЙЬљЃЌвђДЫЩшЖЈСЫзюИп113%ЕФЗДВЙЬљЫАЁЃ

УРЙњИјгшИќЖрЪБМфНтГ§гыЖэТСвЕЮёЭљРДЃЌжБжС10дТ23ШеЭтУН4дТ23ШеЯћЯЂЃЌУРЙњВЦеўВПжмвЛдкЩљУїжаГЦЃЌдкУРЙњЕФжЦВУЯТЃЌгыЖэТСгаЭљРДЕФУРЙњШЫПЩвджБЕН10дТ23ШеНтГ§ЫћУЧгыЖэТСЕФвЕЮёЃЌНЋЦкЯобгГЄЁЃ

гІЖдИжТСЙиЫАХЗУЫМгШыжаЙњWTOЩъЫпЛЊЖћНжМћЮХ4дТ24ШеЯћЯЂЃКХЗУЫжмвЛвЊЧѓМгШыжаЙњЯђЪРУГзщжЏЬсГіЕФЩъЫпЃЌвдгІЖдУРЙњМЦЛЎЭЦГіЕФИжТСЙиЫАЁЃУРЙњеўИЎвдЙњМвАВШЋЮЊгЩЩшЖЈСЫ25ЃЅЕФИжЬњЙиЫАКЭ10ЃЅЕФТСЙиЫАЃЌЕЋЖдХЗУЫНјааСЫСйЪБЛэУтЃЌЛэУтНЋгк5дТ1ШеЕНЦкЁЃжаЙњвбОЭИжТСЙиЫАЯђЪРУГзщжЏЩъЫпЃЌетЪЧЪРУГзщжЏељЖЫНтОіЛњжЦжаЕФЕквЛВНЁЃ

МЮФмПЩОнЯЄНЋжиаТПЊЪМДгЖэТСВЩЙКТСББОЉЪБМф4дТ25ШеЭэМфОнХэВЉдЎв§жЊЧщШЫЪПЯћЯЂГЦЃЌЖэТСзюДѓЕФТСТђМвМЮФмПЩдкжиЦєДгетМвЖэТоЫЙЙЋЫОВЩЙКТСЕФЙЄзїЃЌДЫЧАУРЙњВЦеўВПЗХЫЩСЫжЦВУСЂГЁЁЃ

ЖэЩЬвЕДѓКрНмРяХСЫЙПЈЯЃЭћБЃСєЖдЖэТСЕФПижЦШЈОЁЙмдтЕНУРЙњжЦВУЃЌЖэТоЫЙЩЬвЕДѓКрНмРяХСЫЙПЈвРШЛЯЃЭћБЃСєЖдЖэТСЙЋЫОЕФПижЦШЈЁЃ

ЪЎШ§ЁЂКъЙлаТЮХ

(вЛЃЉЙњМЪШШЕу

гЂЙњжС2дТШ§ИідТILOЪЇвЕТЪвтЭтЯТНЕгЂЙњНижС2дТШ§ИідТILOЪЇвЕТЪвтЭтНЕжС4.2%ЃЌЮЊ1975ФъзюЕЭЃЌЧвЕЭгкдЄЦкжЕ4.3%КЭЧАжЕ4.3%ЁЃНижС2дТАќРЈКьРћШ§ИідТЦНОљЙЄзЪФъТЪЩЯЩ§2.8%ЃЌЕЭгкдЄЦкжЕ3.0%ЃЌГжЦНЧАжЕЁЃдкДЫЦкМфЃЌЯћЗбепМлИёжИЪ§ЃЈCPIЃЉКтСПЕФгЂЙњЭЈеЭТЪдк2.9%зѓгвЁЃ

УГвзФІВСЕШжТЕТЙњМАХЗдЊЧј4дТОМУаХаФЪмДьЕТЙњ4дТОМУаХаФжИЪ§ЮЊИК8.2ЕуЃЌНЯЩЯдТЯТЕј13.3ЕуЃЌЕјЗљНјвЛВНРЉДѓЃЌЧвдЖЕЭгкИУжИЪ§23.6ЕуЕФГЄЦкЦНОљжЕЁЃЖјДЫЧАЫфШЛН№ШкЪаГЁдЄМЦИУжИЪ§ЛсМЬајЯТНЕЃЌЕЋШдЛсдкИК1.0ЕуЫЎЦНИННќЁЃ

ХЗбыаагћГЗГіДЬМЄОйДыжЎМЪХЗдЊЧј3дТЭЈеЭТЪТдЮЂЯТаоХЗУЫЭГМЦОжЙЋВМЕФЪ§ОнЯдЪОЃЌ3дТЗнХЗдЊЧј19ЙњЕФЯћЗбепЮяМлжИЪ§ЭЌБШНіЩЯЩ§1.3%ЁЃЫфШЛНЯжЎЧАвЛИідТЕФ1.1%гаЫљМгЫйЃЌЕЋЕЭгк1.4%ЕФГѕжЕЁЃ

УРЙњ3дТЗнОЩЗПЯњСПГжајЩЯЩ§УРЙњШЋЙњЗПЕиВњОМЭШЫаЛс4дТ23ШеЙЋВМЕФЪ§ОнЯдЪОЃЌНёФъ3дТЗнШЋУРОЩЗПЯњСПСЌајЕкЖўИідТЩЯЩ§ЃЌЕЋПтДцЕЭЁЂеЧМлПьЕШвђЫижЦдМСЫЯњСПдіЗљЁЃ

ХЗдЊЧј4дТЦѓвЕЛюЖЏГжЮШШдДІгкЧПОЂЫЎзМжмвЛЙЋВМЕФЕїВщЯдЪОЃЌХЗдЊЧјЦѓвЕЛюЖЏдкЕкЖўМОПЊОжЦНЮШЃЌГЩГЄЫйЖШШдЮЌГжМсЮШЃЌЕЋБШФъГѕЧАКѓИќЮЊЮТКЭЁЃХЗ

дЊЧјЦѓвЕЛюЖЏдіЫйдк1дТДяЕНИпЕуКѓЃЌГжајЮШЖЈЗХЛКЃЌвђХЗдЊзпЧПМАжаУРУГвзФІВСПЩФмМгЩюЕФвЩТЧЃЌгАЯьСЫашЧѓМАаХаФЁЃIHSMarkitХЗдЊЧј4дТзлКЯВЩЙКОРэШЫжИЪ§(PMI)ГжЮШгк3дТДДЯТЕФ14ИідТЕЭЕу55.2ЃЌИпгкТЗЭИЕїВщдЄЙРЕФНЕжС54.9ЁЃ

ЕТЙњ4дТЩЬвЕОАЦјжИЪ§ЛЗБШМЬајЯТНЕЕТЙњвСИЅОМУбаОПЫљ4дТ24ШеЙЋВМЕФЪ§ОнЯдЪОЃЌ4дТЕТЙњЩЬвЕОАЦјжИЪ§ЛЗБШМЬајЯТНЕЧвЕЭгкЪаГЁдЄЦкЁЃЪ§ОнЯдЪОЃЌЕБдТЕТЙњЩЬвЕОАЦјжИЪ§Дг3дТЕФ103.3ЕуНЕжС102.1ЕуЃЌСЌајЕкЮхИідТГіЯжЛЗБШЯТНЕЃЌЕЭгкЪаГЁдЄЦкЕФ102.7ЕуЁЃ

ФТЕЯШЗШЯУРЙњ3AжїШЈаХгУЦРМЖЙњМЪЦРМЖЛњЙЙФТЕЯжмШ§ЃЈ4дТ25ШеЃЉШЗШЯУРЙњжїШЈаХгУЦРМЖЮЊ“AAA”ЃЌЦРМЖеЙЭћЮШЖЈЃЌГЦУРЙњЕФ“ЬиЪт”ОМУЪЕСІНЋЕжЯћЦфВЦеўЪЕСІЯТНЕЕФгАЯьЁЃ

ХЗжобыааЮЌЮШРћТЪжиЩъГЌПэЫЩЛѕБвеўВп4дТ26ШеЃЌХЗжобыааЙЋВМРћТЪОівщЃЌОіЖЈЮЌГжРћТЪВЛБфЃЌвђгаМЃЯѓЯдЪОХЗдЊЧјОМУдіГЄЧАОАЛђаэЗХЛКЁЃХЗжобыааЮЌГжжївЊдйШкзЪРћТЪдк0.0%ВЛБфЃЌИєвЙДћПюРћТЪдк0.25%ВЛБфЃЌИєвЙДцПюРћТЪдк-0.40%ВЛБфЃЌОљЗћКЯдЄЦкЁЃ

(ЖўЃЉЙњФкШШЕу

гЂЙњжС2дТШ§ИідТILOЪЇвЕТЪвтЭтЯТНЕгЂЙњНижС2дТШ§ИідТILOЪЇвЕТЪвтЭтНЕжС4.2%ЃЌЮЊ1975ФъзюЕЭЃЌЧвЕЭгкдЄЦкжЕ4.3%КЭЧАжЕ4.3%ЁЃНижС2дТАќРЈКьРћШ§ИідТЦНОљЙЄзЪФъТЪЩЯЩ§2.8%ЃЌЕЭгкдЄЦкжЕ3.0%ЃЌГжЦНЧАжЕЁЃдкДЫЦкМфЃЌЯћЗбепМлИёжИЪ§ЃЈCPIЃЉКтСПЕФгЂЙњЭЈеЭТЪдк2.9%зѓгвЁЃ

УГвзФІВСЕШжТЕТЙњМАХЗдЊЧј4дТОМУаХаФЪмДьЕТЙњ4дТОМУаХаФжИЪ§ЮЊИК8.2ЕуЃЌНЯЩЯдТЯТЕј13.3ЕуЃЌЕјЗљНјвЛВНРЉДѓЃЌЧвдЖЕЭгкИУжИЪ§23.6ЕуЕФГЄЦкЦНОљжЕЁЃЖјДЫЧАЫфШЛН№ШкЪаГЁдЄМЦИУжИЪ§ЛсМЬајЯТНЕЃЌЕЋШдЛсдкИК1.0ЕуЫЎЦНИННќЁЃ

ХЗбыаагћГЗГіДЬМЄОйДыжЎМЪХЗдЊЧј3дТЭЈеЭТЪТдЮЂЯТаоХЗУЫЭГМЦОжЙЋВМЕФЪ§ОнЯдЪОЃЌ3дТЗнХЗдЊЧј19ЙњЕФЯћЗбепЮяМлжИЪ§ЭЌБШНіЩЯЩ§1.3%ЁЃЫфШЛНЯжЎЧАвЛИідТЕФ1.1%гаЫљМгЫйЃЌЕЋЕЭгк1.4%ЕФГѕжЕЁЃ

УРЙњ3дТЗнОЩЗПЯњСПГжајЩЯЩ§УРЙњШЋЙњЗПЕиВњОМЭШЫаЛс4дТ23ШеЙЋВМЕФЪ§ОнЯдЪОЃЌНёФъ3дТЗнШЋУРОЩЗПЯњСПСЌајЕкЖўИідТЩЯЩ§ЃЌЕЋПтДцЕЭЁЂеЧМлПьЕШвђЫижЦдМСЫЯњСПдіЗљЁЃ

ХЗдЊЧј4дТЦѓвЕЛюЖЏГжЮШШдДІгкЧПОЂЫЎзМжмвЛЙЋВМЕФЕїВщЯдЪОЃЌХЗдЊЧјЦѓвЕЛюЖЏдкЕкЖўМОПЊОжЦНЮШЃЌГЩГЄЫйЖШШдЮЌГжМсЮШЃЌЕЋБШФъГѕЧАКѓИќЮЊЮТКЭЁЃХЗдЊЧјЦѓвЕЛюЖЏдіЫйдк1дТДяЕНИпЕуКѓЃЌГжајЮШЖЈЗХЛКЃЌвђХЗдЊзпЧПМАжаУРУГвзФІВСПЩФмМгЩюЕФвЩТЧЃЌгАЯьСЫашЧѓМАаХаФЁЃIHSMarkitХЗдЊЧј4дТзлКЯВЩЙКОРэШЫжИЪ§(PMI)ГжЮШгк3дТДДЯТЕФ14ИідТЕЭЕу55.2ЃЌИпгкТЗЭИЕїВщдЄЙРЕФНЕжС54.9ЁЃ

ЕТЙњ4дТЩЬвЕОАЦјжИЪ§ЛЗБШМЬајЯТНЕЕТЙњвСИЅОМУбаОПЫљ4дТ24ШеЙЋВМЕФЪ§ОнЯдЪОЃЌ4дТЕТЙњЩЬвЕОАЦјжИЪ§ЛЗБШМЬајЯТНЕЧвЕЭгкЪаГЁдЄЦкЁЃЪ§ОнЯдЪОЃЌЕБдТЕТЙњЩЬвЕОАЦјжИЪ§Дг3дТЕФ103.3ЕуНЕжС102.1ЕуЃЌСЌајЕкЮхИідТГіЯжЛЗБШЯТНЕЃЌЕЭгкЪаГЁдЄЦкЕФ102.7ЕуЁЃ

ФТЕЯШЗШЯУРЙњ3AжїШЈаХгУЦРМЖЙњМЪЦРМЖЛњЙЙФТЕЯжмШ§ЃЈ4дТ25ШеЃЉШЗШЯУРЙњжїШЈаХгУЦРМЖЮЊ“AAA”ЃЌЦРМЖеЙЭћЮШЖЈЃЌГЦУРЙњЕФ“ЬиЪт”ОМУЪЕСІНЋЕжЯћЦфВЦеўЪЕСІЯТНЕЕФгАЯьЁЃ

ХЗжобыааЮЌЮШРћТЪжиЩъГЌПэЫЩЛѕБвеўВп4дТ26ШеЃЌХЗжобыааЙЋВМРћТЪОівщЃЌОіЖЈЮЌГжРћТЪВЛБфЃЌвђгаМЃЯѓЯдЪОХЗдЊЧјОМУдіГЄЧАОАЛђаэЗХЛКЁЃХЗжобыааЮЌГжжївЊдйШкзЪРћТЪдк0.0%ВЛБфЃЌИєвЙДћПюРћТЪдк0.25%ВЛБфЃЌИєвЙДцПюРћТЪдк-0.40%ВЛБфЃЌОљЗћКЯдЄЦкЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ