һ���������г�

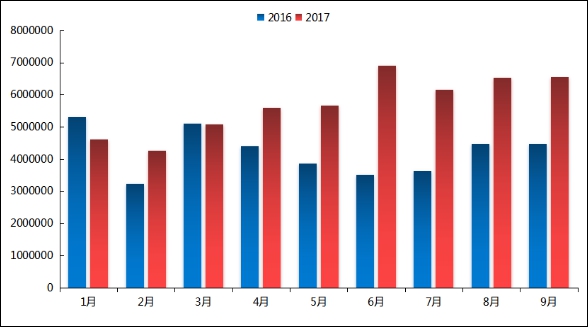

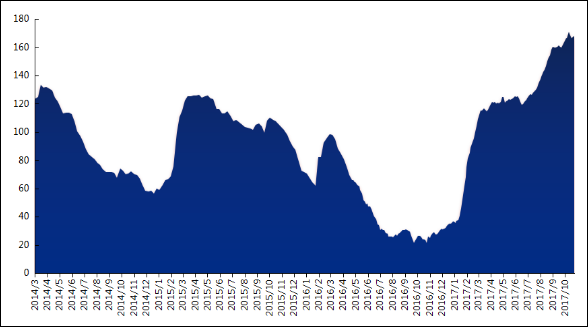

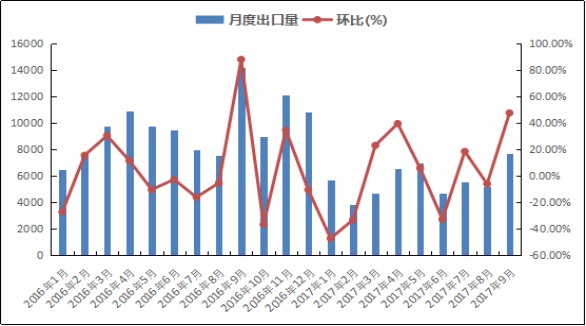

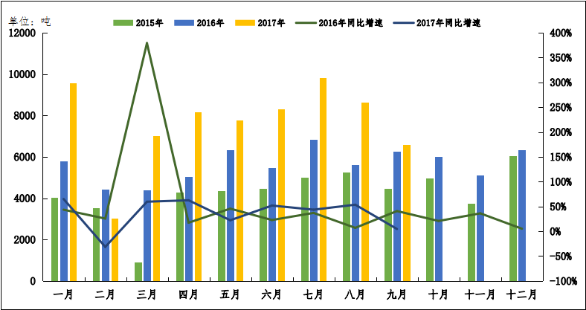

�ݺ�������ͳ�ƣ�9�·��й��������������8��С�����ӣ���������0.2%������ȥ��ͬ���������������46.5%����ֹĿǰ��������������ֽ�Ϊ������û�г��ֹ�Ӧ���ŵ�ȱ�ڡ�����ǰ9���µĽ�������Լ��5115.4��֣�ͬ������14.6%��

ͼ1��2017��ǰ9�����¶������������

������Դ����������

����1��2017��9�������������Դ

������Դ����������

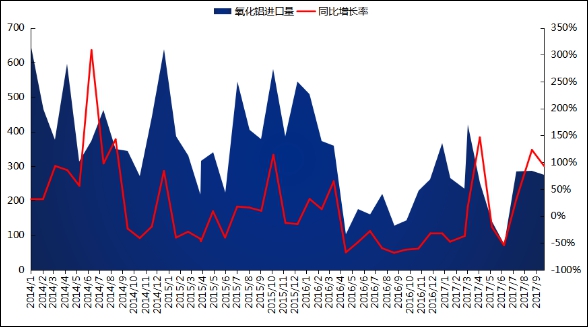

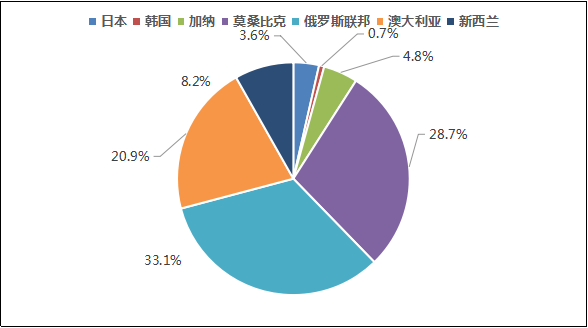

����9��������Ľ����������ϰ���������ӡ�ᣬ��������2014��ӡ����������¼������ӡ���������ҵ��˾��PTDinamikaSejahteraMandiri�������AL:50%,SI:3%���²���7��ֵĸ�Ʒλ������������240��֣���Ч��������7�·ݣ�����4000��֡�9�½�����Դ��Ҫ�ӰĴ����ǡ������ǡ�������ӡ��������ţ�����ռ�ȣ�43.3%��37.6%��5.6%��4.4%��2.5%�������ű��ֳ���������Ӧ��16.3��֣�����������С�ڹ���ɽ��Խ����9�¶��е��۸�8.72��֡�6.23��������������2�������ۡ�

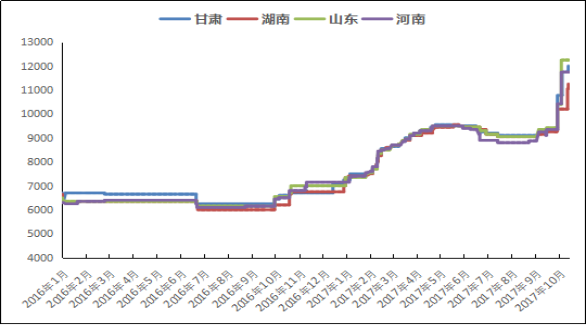

����2��2017��1��-2017��9���ҹ����������¾��ۻ��ܣ���Ԫ/�֣�

|

����

|

2017��1��

|

2017��2��

|

2017��3��

|

2017��4��

|

2017��5��

|

2017��6��

|

2017��7��

|

2017��8��

|

2017��9��

|

|

ӡ��

|

39.0

|

35.7

|

39.1

|

40.1

|

38.8

|

37.6

|

36.4

|

38.2

|

38.5

|

|

����

|

71.9

|

70.5

|

72.5

|

71.2

|

67.5

|

/

|

67.1

|

67.0

|

67.1

|

|

��������

|

38.5

|

44.4

|

44.1

|

42.1

|

41.9

|

40.9

|

41.1

|

42.4

|

39.6

|

|

����

|

51.6

|

47.4

|

60.9

|

69.9

|

69.4

|

62.3

|

63.8

|

58.4

|

63.2

|

|

�Ĵ�����

|

43.2

|

45.5

|

46.7

|

46.3

|

43.9

|

45.3

|

44.2

|

45.9

|

45.4

|

|

쳼�

|

/

|

/

|

/

|

45.5

|

/

|

/

|

/

|

/

|

/

|

|

������

|

46.7

|

52.9

|

50.1

|

44.5

|

44.5

|

46.4

|

44.5

|

47.6

|

47.0

|

|

��ɽ

|

66.0

|

65.0

|

/

|

67.6

|

67.7

|

71.2

|

72.5

|

/

|

71.4

|

|

������

|

52.8

|

53.0

|

59.0

|

55.8

|

54.3

|

55.1

|

55.4

|

56.8

|

54.7

|

|

�����

|

/

|

/

|

/

|

/

|

56.5

|

56.5

|

56.5

|

/

|

/

|

|

Խ��

|

46.9

|

/

|

/

|

50.7

|

50.1

|

/

|

50.1

|

/

|

49.9

|

|

��������

|

/

|

/

|

/

|

81.1

|

/

|

/

|

/

|

/

|

/

|

|

ӡ��

|

|

|

|

|

|

|

44.2

|

46.3

|

55.3

|

������Դ����������

����3��2017��10������������˷Ѿ���ͳ��

������Դ���ҵ���ɫ��

����4��2017��10�������ۿ���������ͳ��

|

�ۿ�

|

1��

|

2��

|

3��

|

4��

|

5��

|

6��

|

7��

|

8��

|

9��

|

10��

|

|

���ڸ�

|

800

|

660

|

700

|

420

|

600

|

570

|

700

|

680

|

710

|

650

|

|

�ൺ��

|

270

|

300

|

280

|

170

|

200

|

220

|

250

|

240

|

300

|

280

|

|

���ո�

|

60

|

28

|

20

|

30

|

25

|

20

|

30

|

25

|

30

|

28

|

|

��̨��

|

400

|

360

|

300

|

251

|

300

|

280

|

300

|

310

|

340

|

300

|

|

���Ƹ�

|

20

|

8

|

10

|

6

|

7

|

8

|

6

|

8

|

15

|

8

|

������Դ���ҵ���ɫ��

����5��2017��10��������ֻ�������

|

����

|

������

|

Ʒ��

|

ʱ��

|

�ۿ�

|

��Դ��

|

������

|

����

|

|

ANDREAS K

|

84389

|

BAUXITE

|

10-01 2300

|

�ൺ��

|

������

|

WEI QIAO

|

ZHONG WEI

|

|

STAR ANGELINA

|

57986

|

BAUXITE

|

10-06 1300

|

�ൺ��

|

��������

|

WEI QIAO

|

ZHONG WEI

|

|

��Ƥŵ

|

72391

|

BAUXITE

|

10-04 1700

|

���ڸ�

|

�Ĵ�����

|

�

|

���

|

|

ԣ��

|

130013

|

BAUXITE

|

10-06 0800

|

���ڸ�

|

������

|

�

|

���

|

|

GOLDEN SUE

|

77901

|

BAUXITE

|

10-06 1100

|

���ո�

|

ӡ��

|

CHI PING

|

JIANG HAO

|

|

�ƶ���Ӯ

|

61803

|

BAUXITE

|

10-09 2000

|

��̨��

|

����

|

ɽ��

|

���

|

|

��г

|

86940

|

BAUXITE

|

10-10 1100

|

��̨��

|

�Ĵ�����

|

ɽ��

|

����

|

|

MARITIME CENTURY

|

94173

|

BAUXITE

|

10-7 0700

|

�ൺ��

|

����

|

CHI PING

|

JIANG HAO

|

|

MEDI HONGKONG

|

40400

|

BAUXITE

|

10-11 0800

|

���ڸ�

|

ӡ��

|

SHEN HANG

|

SINO-OCEAN

|

|

SUNNY SAILOR

|

87942

|

BAUXITE

|

10-13 1600

|

���ҿڸ�

|

������

|

WEI QIAO

|

SINOTRANS

|

|

RTM FLINDERS

|

77694

|

BAUXITE

|

10-16 1600

|

���ҿڸ�

|

�Ĵ�����

|

CHI PING

|

JIANG HAO

|

|

RTM DJULPAN

|

63070

|

BAUXITE

|

10-17 1200

|

���ҿڸ�

|

�Ĵ�����

|

NANSHAN

|

SINOTRANS

|

|

RAGA

|

85284

|

BAUXITE

|

10-19 0800

|

�ൺ��

|

ӡ��

|

�꺽

|

���

|

|

����

|

71200

|

BAUXITE

|

10-20 1300

|

���ڸ�

|

쳼�

|

��ƽ

|

��Զ

|

|

PANTAZIS L

|

55694

|

BAUXITE

|

10-22 0300

|

��̨��

|

������

|

WEI QIAO

|

SINOTRANS

|

|

GEMINI OCEAN

|

57379

|

BAUXITE

|

10-23 2000

|

�ൺ��

|

ӡ��

|

LU BEI

|

FU YUAN

|

|

��ʢ

|

71666

|

BAUXITE

|

10-22 0500

|

���ڸ�

|

�Ĵ�����

|

�

|

����

|

|

�ݱ�

|

67590

|

BAUXITE

|

10-23 0600

|

���ڸ�

|

����

|

�

|

����

|

|

�����

|

62700

|

BAUXITE

|

10-24 1000

|

���ڸ�

|

����

|

ɽ��

|

���

|

|

OGNA

|

63097

|

BAUXITE

|

10-24 1000

|

���ҿڸ�

|

������

|

WEI QIAO

|

FU YUAN

|

|

BOTTIGLIERI SOPHIE GREEN

|

87765

|

BAUXITE

|

10-27 1300

|

���ҿڸ�

|

��ɽ

|

CHI PING

|

JIANG HAO

|

|

CHIARA DAMATO

|

75004

|

BAUXITE

|

10-27 2200

|

���ҿڸ�

|

Խ��

|

CHI PING

|

JIANG HAO

|

|

������

|

64130

|

BAUXITE

|

10-27 1000

|

��̨��

|

�Ĵ�����

|

�

|

�Ǻ�

|

|

��ƺɽ

|

120205

|

BAUXITE

|

10-31 0600

|

��̨��

|

��������

|

���

|

���

|

������Դ���ҵ���ɫ��

���˽⣬ʮ�Ŵ��ڼ�����ɽ�������϶��������ɽͣ�����ڿ�������ڿ������ڼ䣬ɽ������ͶҲ�ӹ��ݵ����ûɹ���3800�ֵĹ����������������¹�Ӧ���ɴﵽ5��֡���һ��ɽ����ҵ����������ɹ����������ù���������ɹ��Ļ����ϣ�������չ�������ڿ����Դ��ȡ����������ɽ����ҵ��������Դ����������Ϊ��Ӯ������Ӫ����ս�ṩ��ʵ���ϡ�

�����г����棬��ʿ��������˾��������Լ��˹ͨ��������Ŀ�ѵõ���Ȼ��Դ�Ϳ����(DNRM)��ʽ������ȡ�ɿ�����֤(MDL)������Ŀ��ͨ��������·�ᴩ���������ڸۿ�ͨ�������г�����Ӫ�ɱ�������ӡ�Ȼ������Ѿ����˹�����ҵ���������ҵ��˾��Kodingamali��ԭ�Ľ��п�ʯ������ɭ�����ɣ��ù�˾��Ҫ�����Ŀ�ɽ�������8100��֣���ʯ������ɴ�300��֡�����Τ������˾��˵�����������ҵ��˾�Ŀ�ʯ������Ŀ�������ṩ��ϣ��������������ӡ���������������ݣ�һ��Kodingamali��ɽ�������Խ��У�Τ������˾Ҳ��������ɽ�������⽫��Ч���ƹ�˾����״����

����������۸����飺��Ȫ�г�A/S:4.5����310��A/S:5.5����360������˰�۸�A/S:6.0������420������˰�۸���ɫ�г�Al:60-65%��Si:9-11%����220������˰�۸�����Al:60-65%��Si:9-11%����230������˰�۸�����ϿAl:55-60%��Si:12-13%����340������˰�۸�10�·�����ʮ�Ŵ���ٿ���������������������ȼӴ��Ϲ��ɽ��ֹ���ɣ����±��������г��Ϲ�������Դ��Ӧ��ȱ��ɽ��������ҵ��ʼ���Ϸ����ֵ�������������������������ϵ���������ҵΪ������������ҪҲ����������ݵ�������Լ�����ڿ������Ŀǰ����������������ƫ�ͣ����������������������������������Ż������IJ������룬�������г���Ӧ����ƫ�������ԣ�������Ϊ����������ڼ۸�ά�ȸ��ʽϴ�

2017�������۸������λ��Ԫ/�֣�

|

����

|

Ʒλ

|

�۸�λ��Ԫ/�֣�

|

||||||||||

|

1��

|

2��

|

3��

|

4��

|

5��

|

6��

|

7��

|

8��

|

9��

|

10��

|

|||

|

ɽ��

|

A/S��4.5

|

230-250

|

220-240

|

220-240

|

210-230

|

210-230

|

260-280

|

300-320

|

300-320

|

300-320

|

300-320

|

|

|

A/S: 5.0

|

250-280

|

240-270

|

240-270

|

230-260

|

230-260

|

280-310

|

320-340

|

320-340

|

320-340

|

320-340

|

||

|

A/S: 5.5

|

300-320

|

290-310

|

280-300

|

270-300

|

270-300

|

320-350

|

350-380

|

350-380

|

350-380

|

350-380

|

||

|

A/S: 6.0

|

350-380

|

340-370

|

330-360

|

330-360

|

330-360

|

380-410

|

410-440

|

410-440

|

410-440

|

410-440

|

||

|

����

|

A/S: 4.5

|

250-260

|

240-250

|

240-250

|

230-240

|

230-240

|

280-290

|

320-330

|

320-330

|

320-330

|

330-340

|

|

|

A/S��5.0

|

260-280

|

250-270

|

250-270

|

240-260

|

240-260

|

290-310

|

330-350

|

330-350

|

330-350

|

340-360

|

||

|

����

|

A/S: 7.0

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

|

|

����

|

A/S: 6.0

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

210-220

|

220-230

|

220-230

|

220-230

|

|

������Դ���ҵ���ɫ��

�����������г�

��һ���й����������������

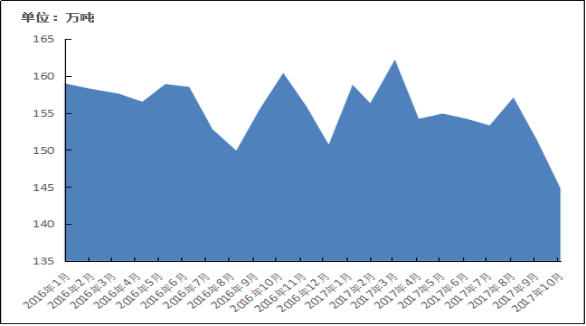

2017��9���й���������������Ϊ27.5��֣�ͬ������93.3%�����ȼ���4.1%��2017��1-9���й������������ۼ�����Ϊ223��ͬ�ȼ���2.8%��2017��9�µװĴ�����������FOB�۸�Ϊ417-421��Ԫ/�֣���8�·�ĩ������74��Ԫ/�֡����Ƹ��ֻ�����ά����3790-3830/�֣�������Ҫ���۸�������ҵ�����ƫ�ͣ����̱�����Լ�ͦ��

ͼ2��2017��9�·��й���������������ͬ����

������Դ�����������ҵ���ɫ��

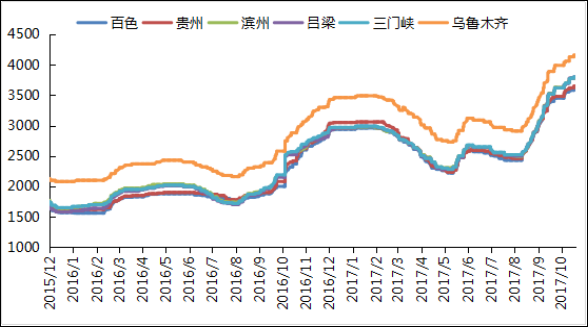

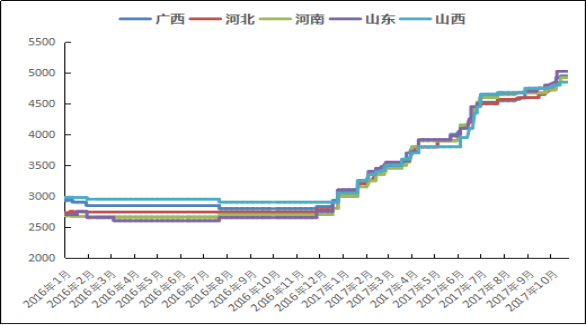

��ֹ2017��10��26�գ��й���Ҫ�ۿ����������Ϊ48.1��֣���9�µ��ȼ���0.2��֣���ȥ��ͬ���½�20.9��֡�Ŀǰ�ۿ��������Ŀ��ˮƽ������ʷ��λ�����н�һ�½������ơ�

ͼ3��2017��10�·��й���Ҫ�ۿ��������ۿڿ��

������Դ���ҵ���ɫ��

����6��2017��10���й���Ҫ�ۿ���������棨��λ����֣�

|

|

���Ƹ�

|

����Ȧ

|

�ൺ��

|

�� ��

|

|

9��29��

|

10

|

12

|

26.3

|

48.3

|

|

10��27��

|

17

|

14

|

32

|

63

|

|

�仯��

|

+7

|

+2

|

+5.7

|

+14.7

|

������Դ���ҵ���ɫ��

���������������������

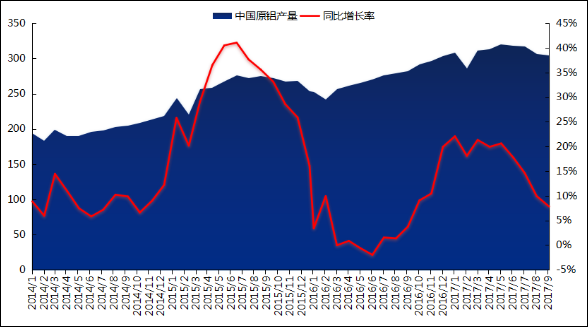

�ݹ���ͳ�ƾ����ݣ�2017��9�·��й�����������Ϊ604.9��֣�ͬ������9.5%��1-9���й������������ۼ�����Ϊ5486.1��֣��ۼ�ͬ������16.6%�����������棺������ҵ��ɽ60�����������Ŀ��ʼͶ����9�µ׳���Ʒ��10�·�Ͷ����ɡ�ɽ�������˻��Ƽ�����55��ֵ�������Ͷ����ɡ�ɽ������ɭ��70�����Ŀ�ƻ��ļ��ȳ���ʼͶ����

ͼ4��2017��9�·��й�������������������

������Դ������ͳ�ƾ֡��ҵ���ɫ��

�������й��������۸����

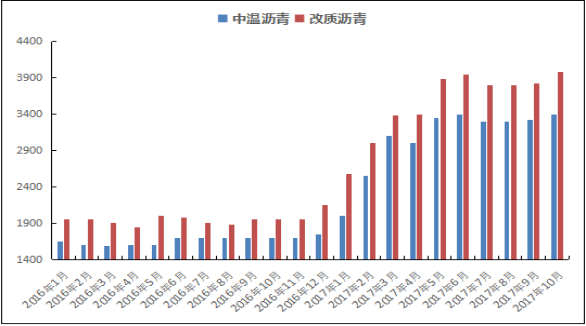

ͼ5��2017��10�·��й��������۸�����ͼ

������Դ���ҵ���ɫ��

���ҵ���ɫ�����У�10�·��������۸������ȡ���Ҫԭ����Ŀǰ�г���η�ߵ�ǰ�������۸��ֹ����Ӷ࣬�г��ɽ�ƽ�������Ÿ�������������ů�����ļ�½����̨���г���Ϊ��������ů���������ܻᳬ��Ԥ�ڵ�30%����ů���ڼ����������ܻ���ֹ�Ӧ��ȱ�����ҿ�ʯ�����ϵ�ԭ�����ܵ���������������Ӱ�죬��Ӧ���ֶ�ȱ�������������ɱ����ǣ���Ҳ��һ���̼���������ҵ���ۼ�ͦ���������Ͽ���ɽ�������������ֻ��ɽ�����Ϊ3780-3820Ԫ/�֣���9��ĩ������230Ԫ/�֣�ɽ�������������ֻ��ɽ��۸�����Ϊ3760-3800Ԫ/�֣���9��ĩ������200Ԫ/�֣����ϵ����������ɽ�����Ϊ3780-3820Ԫ/�֣���9��ĩ������230Ԫ/�֣����������ֻ��ɽ��۸�Ϊ3580-3620Ԫ/�֣���9��ĩ������150Ԫ/�֣����ݵ����ֻ��ɽ��۸�����Ϊ3630-3670Ԫ/�֣���9��ĩ������170Ԫ/�֡�

�������棺����10��31�գ�2017��10��������������������ۼ�Ȩƽ��ֵΪ16528.21Ԫ/�֣���18.5%����10�·�������������Ϊ3057.72Ԫ/�֣���9�·ݳ�������������101.53Ԫ/�֡�

����������г�

��һ���������г��������

1������ԭ������ͬ�ȡ����Ⱦ����䣬��Ӧ������ȱ

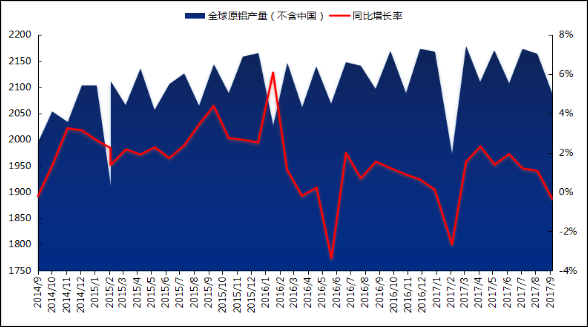

ͼ6��ȫ��ԭ���������������й�����������

������Դ��IAI���ҵ���ɫ��

������ҵЭ��(IAI)������������ʾ��9��ȫ��������Ϊ469.5��֣���8�¼���109,000�֣��ҽ�����ͬ�ڼ���157,000�֡��������й����ڣ�ȫ��9��ԭ���վ���������69,600�֣�8��Ϊ69,800�֡��������й����ڣ�ȫ��9���������ܼ�Ϊ208.9��֣�����8�µ�216.4��֡��������ͳ�ƾ�(WBMS)����������ʾ������1-8���ڼ䣬ȫ��ԭ���г���Ӧ��ȱ157.2��֣�2016��ȫ��Ϊ��ȱ76.6��֡�����ǰ8���£�ԭ������Ϊ4,088��֣�������ͬ������233.4��֡�1-8��ԭ������ͬ������134.5��֡�2017��8�£�ȫ��ԭ������Ϊ480.05��֣�������Ϊ500.26��֡�

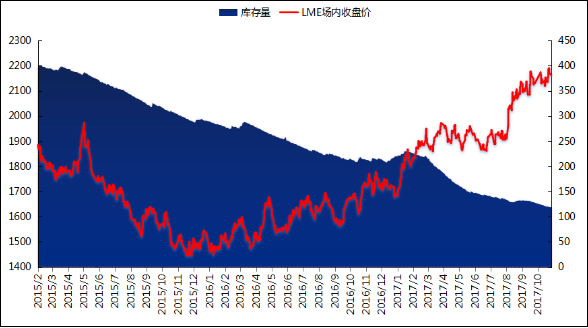

2��LME����������ƫǿ���������������

10����������������ƫǿ����ߴ���2215��Ԫ�����2082��Ԫ����ֹ10��ĩ����������2162��Ԫ/�֣�����������56��Ԫ������������屣���»�̬�ƣ���ֹ10��ĩLME����汨119.39��֣����ȼ���6.25%��ͬ�ȼ���44.24%��LME����������»���LME�������»�����Ϊ����Ӧ�����ʽ������ͷų�����

ͼ7��LME������볡�ڼ۸�����ͼ

������Դ��LME���ҵ���ɫ��

����������ԭ�����ܼ�������

1�����ڵ��������ͬ�����ӡ����ȼ���

���ҵ���ɫ��ͳ�ƣ�9���й����������303.84��֣����ȼ���0.74%��ͬ������7.84%�����в���3684��֣���ˮ����Ϊ76.5%��ǰ9���²����ۼ�2781.98��֣��ۼ�ͬ������16.7%��ȥ��ͬ���ۼ���Ϊ2383.04��֡��ҵ���ɫ�����2017��9����ұ���������Լ���Ͷ��������е��У����н�����£����쾩��Դ������ָ�����ʼ������10�µ�����ɣ��漰����10��֡�������̩�����ͨ����ۣ��漰����10��֣�Ԥ��11�·�ȫ����ɡ��ຣ�κ��������ܿ�ʼ�������漰����7��֣����������в���25���/�ꡣ

ͼ8��2017��9�¹��ڵ��������ͼ

������Դ������ͳ�ƾ֡��ҵ���ɫ��

2�����������������ܿ���������¼������ӣ��������Ż�

��ֹ10��30��ȫ�����������������Ϊ167.8��֡��ҵ���ɫ��ͳ���Ϻ������������ݣ�����壬��ɽ�����������졢���ʡ����ݡ�������13����������Ϊ167.8���,������ĩ����8.1��֣�ȥ��ͬ���ܿ����Ϊ24.5��֡�

ͼ9���������������ֻ��������ͼ

������Դ���ҵ���ɫ��

������ϸ���Ϻ�����������ĩ����3.3�����30.7��֣���������������ĩ����1.3�����54.9��֣����ݵ���������ĩ����0.2�����6.5��֡���ɽ����������ĩ����4.7�����43��֣����������������0.2��֣�����Ϊ5.3��֣�����������������ĩ����0.1�����0.3��֣��������������ĩ����0.9�����8��֣��������������ĩ����0.4�����3.2��֣����ʵ��������1.8��֣����������������ĩ����0.9�����4��֣����ݵ���������ĩ����0.2�����6.7��֣�֣�ݵ��������Ϊ1.2��֣��������������Ϊ2.2��֡�

���������������۸����

10��������������Ϊ������ֹ10��31�ջ���������Լ���̼�16365Ԫ/�֣�������ĩ����20Ԫ/�֡��ֻ����棬��ֹ10��ĩ�����������۸�16060-16100Ԫ/�֣�������ĩ��60Ԫ/�֣����ϵ����۸�16100-16140Ԫ/�֣�������ĩ�µ�50Ԫ/�֣����������۸�16070-16110Ԫ/�֣�������ĩ�µ�60Ԫ/�֣����ϵ����۸�16070-16110Ԫ/�֣�������ĩ�µ�10Ԫ/�֡�10�¹���������խ��������Ϊ�����ֻ����ۻ���ά����16000Ԫ/��֮�ϣ��г�����ɽ�һ�㡣10�µ�����ֻ��������ά�ָ�λ���������ֻ���������Ҫ���������������������⣬���µ������������٣����ѹյ㲢δ�����ԡ�10����Ѯ��������������Ϊ�����µ����ֻ���ˮΪ��̬���ֻ��̻���������������ҵ��ͼ��вɹ����г����ֹ��������ľ��档��������ֻ��������½���������ʼ���ȷ������ֻ�������֮���ǡ��м��̱�����Խ��������ο����ʲ��㣬�ӻ���Ը��ǿ���г������������ƽ��Ϊ����

ͼ10��LME���ڡ�����������Myyouse�۸�����ͼ

������Դ���ؽ������������Ϻ��ڻ����������ҵ���ɫ��

ͼ11�����Ի�����ˮ����ͼ

������Դ���ҵ���ɫ��

�ġ����Ͻ��г�

��һ��ADC12���Ͻ��г�����

ʮ�·ݷ����۸��������ǣ�����“����ֽ��”�����·�������������������ӳ������������Ͻ�ADC12�����������·ݵ�27.7����������·�29.6��֣�ʮ�·ݿ����ʻ��Ⱦ��·����л��䣬�������۵ĸ�λ���У���ʹ���Ͻ��������̷���ռ�����ӣ���˷����Ͻ𡢻��������ȵ�������δ������Ŀǰ�г�����ͨ�İ������Ӿ�Ͳ��ϴ�1.16��/�����ϣ���Ϳ��ͷ��1.14��/�����ϣ����о�����1.12��/�����ϣ����߸��Ǵ�1.38��/�ֵijɽ��ۣ�����һ�����߳ɽ��۳���1.4��/�֣����������DZ�������6063�����ij��Ҷ������ޡ���м�����ٻ��ȵ��������ӣ���ʹ�����ɽ�������9700/�����ϣ��ɾ���м�����������������ձ���ڻ��������������������۸�����ǵı������г��仯�����ж�ԭ������Ե����ӣ�����ת�ƺ�����ϵ�Ͻ�Ŀ��ٷ�չ������ԭ�Ϲ�Ӧ֮���ì�ܡ�

ͼ12��ȫ���������������۸�

������Դ���������ն�

���ҵ���ɫ�����У�10�·�ȫ��ADC12���г��۸�������ά�����ǡ���Ҫԭ�����ֻ������۸����Ǻͷ����ɱ����ӣ���ξ��Dz��ֵ������������ԭ�����������Ͻ۸�һֱ���ּ�ͦ����ʹ�������µ����������Ŀǰ�����������ι���������Ũ���ɹ���Ը��ǿ���ȴ����ߵĽ�һ����ʵ�ͼ۸���ȶ���

ͼ13��ȫ����������ADC12���Ͻ۸�����ͼ

������Դ���������ն�

Ŀǰ�������콣�α���16000Ԫ/�ֳ����ۣ����³�������ƽ���Ϻ�˧�������³���������16300Ԫ/�֣����³��Ƿ���100Ԫ/�֡��㶫��������������϶���������������16100-16400Ԫ/�֣����³�����100Ԫ/�֡�����������������±�����16500Ԫ/�֣����³���ƽ��ɽ���������Ѽ��ź������¸�Ҳ��������16000Ԫ/�ָ��������³��Ƿ�������100Ԫ/�֡����ҵ���ɫ�����о��·�ȫ��ADC12�IJ������ȿ�ʼ���٣���Ҫԭ�������βɹ�����������Ũ��Ԥ�������������ѿ�ʼ��ů���۸�������һ�����ӡ����������Ѿ��Ͼ�������������Ӧ���ֶ�ȱ�۸���ִ�����ǵĸ��ʽϴ�

������A356.2ԭ��ϵ�������Ͻ��г�����

ʮ�·�ԭ��ϵ���Ͻ���ҵ����ˮƽ�Ͼ��·��ܴ�仯����ֵ��60%���ϡ��������������¡����ᡢ���ԡ����С�����������ҵ������������1��֡����ܲ������Ƚ��ȶ������Ҷ���ǩ�������ͻ��ȶ�������ó���̺����ξ������г��ϻ�Դ���ţ�����Ӧ������ֻ��ά�������Լ��Ŀͻ�������������١���������A356.2��Ӧ������Ҳ�ǹ������š���ʮ�·������������������Ŀ������ܻ�Ӿ����Ͻ��г��������⡣���ڽϴ�Ĺ�Ӧ�̲�δ���������η�ӳ��ů�����ƻ����¹�Ӧ�̿��ƹ�Ӧ������ů������ɵ�Ӱ�죬ֵ���ٹ�ע��

ͼ14��ȫ����������A356.2���Ͻ۸�����ͼ�����

������Դ���������ն�

ʮ�·ݣ�ԭ��ϵ����Ͻ۸�䶯��С��������۸����������Ͻ۸���Ҫ�����ۺ��Ӱ�졣��Ȼ˵�ӹ��ѱ仯�����ɱ�֮�ߣ��˷�Ҳ�����ӣ���Ӧ�̱�ʾ����ռ�Խ��ԽС����Ҫ�����г����㻦����A356.2����Ϊ17044Ԫ/�֣������ۼ�����70Ԫ/�֣��Ƿ���С�����ϵ����µױ�����16900Ԫ/�ָ������ۼ�����169Ԫ/�֣�����������ͨ�����ϻ�Դ���٣���ҵ���������ơ�ɽ�������ϡ����ɵȲ��س���������16669-16894Ԫ/�֣��Ͼ��·�С��������

�ӹ��ѷ��棬A356.2���Ͻ���ظ��ϳɱ��������ӹ��ѻ����϶���Ż��д�ı䶯��ֻ�и�����ҵ�ӹ���С�������ӹ��ѡ�ɢ���ͳ����ͻ������һ����ʵ����������������������������У����ϡ�ɽ�����������ӹ�����400-600Ԫ/�����䣬�Ϻ������������������ѵزֿ�����ӹ�����700Ԫ/�����ҡ�

�塢�����г�

��һ���г��۸�

10�·�ԭ���۸���������������ƣ�ͬʱ�Ա�9�·���һ�����ȵĻص����¶��ڼ��ֻ�����һ�ȵ����������Ա�ԭ���۸�䶯������6063�����ӹ��ѱ���Ҳ��Ϊ���ۣ����������������������н�ΪƵ���ĵ��۱䶯���Ҹ���������۷�Χ���Ի��ң��ߵ�ֵ��Ƚϴ�

����7��ȫ����������6063�����ӹ�����ϸ���φ90-φ178��λ��Ԫ/��

|

|

��ɽ

|

����

|

����

|

��ͷ

|

����

|

�ϲ�

|

|

10��9��

|

270~400

|

280~420

|

190~250

|

70~140

|

300~350

|

270~340

|

|

10��16��

|

220~360

|

280~420

|

190~250

|

70~140

|

320~360

|

270~340

|

|

10��23��

|

320~470

|

280~470

|

190~250

|

70~140

|

320~360

|

270~340

|

|

10��30��

|

240~390

|

270~450

|

190~250

|

70~140

|

320~380

|

240~320

|

������Դ���ҵ���ɫ��

�ӹ��ѷ��棬��ֹ���µף��ҵ���ɫ�����ڹ��ڸ���������6063�����ӹ��ѵ������£���ɽ240-390Ԫ/�֣�����270-450Ԫ/�֣���ͷ70~140Ԫ/�֣�����190~250Ԫ/�֣�����320~380Ԫ/�֣��ϲ�240-320Ԫ/�֣�����50~140Ԫ/�֣��ɶ�220~270Ԫ/�֡�����������ͨ���ϱ������ݣ����ǿ��Կ�����10�·ݰ�����ɽ�������������������ʵ������ϲ��������е��۱䶯�ľٴ룬��Զ��Է�ɽ�ĵ���Ƶ����Ϊͻ�������������������ǵ���Ƶ�ʻ��ǵ��۷��ȶ���Ϊ���ޡ��ֵ�����������ɽ������10�·ݣ����ؼӹ��ѱ䶯��ΪƵ�������Ǽ��µ��������֣�ͬʱ�ݵ��سֻ��̷������ڲ�ͬʱ��Σ������ۡ����ѡ����ȶ�������Ӱ�죬ÿ�ջ���м����۸�ij��֣��Ա�����ƽ�ȵļӹ�����˵����ν�����з�������Σ����سֻ��̱��۷�ΧҲ��Ϊ���ң��ߵ�ֵ���ƫ��ÿ�ּ۲����Ԫ���ϣ��۲����ֱ�������ڲ�ͬ�ֻ��̼���ͬƷ���ϣ�����ͬ�ߴ���ı��ۻ��������Եļ۲�������������µ��ؼӹ���������ֽ�Ϊƽ�ȣ����ϱ��������п��Կ������µԱ��³��ı��ۼ۲�Ҳ����10~30Ԫ/�����ң�����ֵ��ע����ǣ�Ŀǰ��������С��ȱ������Ƚ����ۣ��ر��dzߴ���80MM/90MM/100M�Ȼ�Դ�ϣ���ʱ������һ��������Ҳʹ�ô���С���ļӹ���һ����������ͬʱ�����ҵ���ɫ���˽⣬���������ֽλ�Ȩ����Ҫ������ó�������У�����ʵ��������Ȩ���ƫ�٣������ת�Ƹ����м��̣����ʵ�����ά���˽ϳ�ʱ���ȶ��ļӹ��ѣ���10�·�Ҳ���˵��۵ľٴ룬�ֻ��̷��ڱ��������ϵ��ı䶯������ɵ��۵�ԭ����Ҫ���ڻ�Դ��ʼ���ֶ�ȱ���������������Ż���ͬʱɽ����������������ˮ�����٣�ʹ�ð���ԭ�ϲ��㣬�����»����ϲ����������µ��ؼӹ�����������ȶ���������Ѯ�ӹ��������µ���ͬʱ��ͬ�ߴ�۸�۲�Ҳ������ޣ�������10~20Ԫ/�����ҡ�

����������

|

���

|

��ɽ

|

����

|

�ϲ�

|

����

|

����

|

�ϼ�

|

|

10��9��

|

14.5

|

2.2

|

1.8

|

1.0

|

1.6

|

21.1

|

|

10��16��

|

14.0

|

1.9

|

1.8

|

1.1

|

1.8

|

20.6

|

|

10��23��

|

12.4

|

1.4

|

1.5

|

0.75

|

2.0

|

18.05

|

|

10��30��

|

11.3

|

1.5

|

1.35

|

0.95

|

1.8

|

16.9

|

������Դ���ҵ���ɫ��

��淽�棬��ֹ���µף�ͨ���ҵ���ɫ�����ڹ������6063�����ֻ����Կ��ͳ�����ݿ��Կ����������¶��ܿ��������»����µԱ��³��»�����4��֣���9�·���߿��λ��ʼ�ɶ�����10�·ݼ�������������

��ɽ������10�·�����п�����»���Ϊ���Եľ��Ƿ�ɽ�������������Կ���µԱ��³��»���3.2��֣���һ��ֵ��ռ�ܿ����»�����76%��ͨ���ҵ���ɫ���˽⣬���¶���Ȼ�����������巢���Ż������㶫�������Ҫ�Ժ�����������������������Ϊ�ȶ������ͬʱ������ɽ�������ϵ����������Ļ�ԴҲ�������ڵ�����������Ȼɽ�������ϵȵ������������»����������㶫�����Ļ�Դ�������������������������Ե��»�����Ҫԭ�����ڵ��صij���������ͳ�ƣ��¶��ڼ䣬����ÿ�ܵij�������ά����ƫ�ߵ�ˮƽλ����ֵҲ��2.5���/�ܣ�����ֵ�ﵽ��3.4���/�ܡ�ͬʱ����ȴ���Կ���⣬Ŀǰ���ο��Ҳ��һ�������»������ҵ���ɫ��Ԥ������ǰ�㶫�������Կ���֮���ο�棬����������������12~13��֣�����Ա�9�·ݵ��������ٴ����˽ӽ�5��ֵ��»���

����������10�·ݣ��������Կ��Ҳ��һ�������»�����Ȼ��δ�з�ɽ������������ۣ����µԱ��³��»���Ҳ��0.7������ң���Ŀǰ����û��δ���Ļ�Դ�����˽⣬������ƫ�����ԴΪ����С����Դ��ȱ�������ŷ���ϣ���ȳ��ҽ��ڶ�δ��С����Դ�ʹ

�ϲ����������ؿ����10�·�Ҳ��һ�������»�����Ȼ�ϲ����ָ�������������ʵ�ʵ��ػ�Դ����Ҫ�������ϴ��ֿ⣬����վ̨���в���δ����Ļ�Դ�����Ա�֮ǰ�Ѿ���ʼ���ּ������ϲ�����Ŀǰ���˽����Ѳ�����ʮ�����룬�����û���������һ�㣬����»�����Ҫԭ�������������������Ż����棬��������Դ���ϲ�����Ҫ��Դ��

���ݵ�����10�·ݵ��ؿ��䶯���ޣ���������������������������Ҳ���Կ������»��ģ�ֻ���»��������ԣ�����������ֻ�����ƽ��

���ݵ���������������������10�·ݺ��ݵ����������Կ�������ӣ�֮ǰ��;�Ļ�Դ������������ƽƽ��ʹ�ÿ�����������»������������������������Ż�������Ѯ�����ؿ��Ҳ��ʼ�����м�����

���ϣ����ǿ��Կ��������»�����Ҫ���ؼ����ڣ�1���������ѵ�����������пɣ�2�����ֲ������������»���3���������������Ż������⣬��Ҫֵ��ע����ǣ���Ȼ����������³����»������������ɴ���ƫ��λ���������Ա�����ˮƽҲ����ƫ�ߡ�

�����������

�ݹ�����10�·ݣ������г���Ͷ����һ�㣨�㶫�������⣬�������������пɣ��ӳ��������Կ��������ֻ��̻���������̬���������г�ѯ�۷�Χ���ɽ�Ϊ���ȣ���������ҵʵ���û����ޣ���ȥ�ճ����������⣬����������û��ٶ�����������Ϊ������ǰ����Ȼ�Ǵ�ͳ�����ϵ�“��ʮ”���������Ա����꣬ʵ����������ʮ�����������DZ�����������������������ȷ���Ӱ�죬���ֹ�����Ŀ��������β�����Ӷ�����ԭ���ϵIJɹ�Ҳ�����Ż�����һ���棬��Ȼȡů�������ߣ�ԭ���ϳɱ�֧�ţ�����������һ���Ĵ̼������߿���Լ��������ٴγ��ֳ�ת���ļ����������ж��ƣ�ǰ������ǿӲ�ϳ�̬�Ʋ��٣���ǰ����ά�����Ұ����лص�����ʹ����ҵ���ں������ۿ�����̬���ƣ��Ӷ��ɹ���ԸҲ��ƫ����̬�ơ�

���ģ��г���̬

��ֹ10�·ݣ����ҵ���ɫ������ȫͳ�ƣ�ȫ��6063����������9�·��������٣��ұ��ع��Ƽ�����15%���ң�������������Ҫԭ��������ˮ�������������������ڼ䲿�ְ���ͣ�������У�������Ϊ���Եĵ����ڣ�ɽ���ͺ��ϣ���������Ҳ�ǻ�����ȡů������ִ�е���Ҫ����ʡ�ݡ����⣬ͨ���벿�ְ�����ظ����˹�ͨ���ҵ���ɫ���˽�����Ÿ���ȡů�����ߵ�½����̨��ִ�У�������ˮ��ȱ���������������

���������г�

���¹��ڷ��������������۽������Ƿ������г��ۺϼ���11500-12500Ԫ/�֣��������Ƿ���1950Ԫ/�֡��ٶ�ͻ�ƽ�����Ԫ�ۣ���������ҵӭ�����������������½������ɸߴ�13200Ԫ/�֡����ַ������۸��ϵ���Ҫ���ɳɱ�����֧�ţ�ͬʱ�������ڷ�����Ҳ��Ӱ�죬Ŀǰ���ڷ�����ֻ��41.8%���¶Ȳ���4.48��֡��г���Ӧ�����������ֽκ��ϡ�ɽ���ȵ�������ҵ�ܻ���Ӱ����ʱͣ���⣬������ҵ������Ҳ���ﲻ��������������

���»����ڸ�ԭ����ҵ�����������ڳ������ӣ��������ܹ��һ�������Ӱ���¹��������ɡ����������ޣ������������۸�������ã�������������������������۸�һ·���Ǵ������۸�Ҳ��ͦ�߸ߣ��г�����2500-2750Ԫ/�֡�өʯ������Ҳ���ڵ�λ���ֻ���Ӧȱ�������г������ֻ�Ϊ������ÿ�ʶ���ǩ��۶������������������¼۸�����������3150-3500Ԫ/�֡�

ͼ15��10�·ݹ������������������۸�����ͼ

������Դ���ҵ���ɫ��

��Ϥ��������ӭ19���ڼ䣬��������ҵ�����豸����Ӷࡣ���ڸ�������ҵͳ�����£�����������컯������Ҵ�����滯���������������϶���ౣ��1������������������δ����ҵ�ܻ���Ӱ�쿪����ֻ��30%��������ɫ����2����������50%����ֻ��1��������ɽ���Ѻ��²��ϱ���10��9�տ�ʼ����ͣ������Σ�Ԥ���µ�����ɽ���Ͳ��Ϻ��������Ǵ���ͣ�������С��ӱ�ƽȪ���ǻ�����������������������30%���Ĵ���־����Ҳ�����������������Ӱ�첻�Ǻܴ��ս������ѧ����˾���ڿ���������������ɫ����������ͣ���С����º�Դ����ά������������

��������ͳ�ƣ�2017��9���ҹ�����������������Լ7727�֣�����������47.68%�ı��ء���ȥ��ͬ�����Լ1.42��֣��½���45.67%������ǰ9�����ҹ��ۼƳ��ڷ�����Լ5.11��֣���ȥ��ͬ�����Լ8.36��֣��½���38.92%�ı��ء�2016��һ�����ҹ���������������Լ11.56��֣���15��ͬ�����Լ15.5��֣��µ���25.44%������ǰ8�����ҹ��������������������嵭���ƣ�Ψ��9�·ݳ��������л�ů�����ڹ��ڳɱ����������һ�����������Ӧ���š������˷ѽϸߵ�ԭ�����г��ֻ��۸�һ·��ã����ҽ������������������ռ�����ƣ������������Ϊ�嵭��

ͼ16��2017��9���й��������¶ȳ�������

������Դ����������

�ݺ���������ʾ��9�·ݶ���˹���ҹ����������������Ĺ��ң���������2438��,���ڼ۸�Լ1251��Ԫ/�֡�������Ϸǣ�������1501�֣�������ֻ������2�ʶ��������ڼ۸�Լ1350��Ԫ/�֡�9�·���������ͳ���в�δ�г�����������Īɣ�ȿ˵ġ��Ĵ����ǵij����������»���63.7%���ݺ�������ͳ����9�³���Ҳδ�������µij��ڹ��ҡ�

ͼ17��2017��9���й���������Ҫ���ڹ���ͳ��

������Դ����������

���¹���Ԥ������ѯ�ۡ��ɹ���Χ����Ũ����������Ԥ���������۽������ϵ�200Ԫ/�֣�ʡ������������4650-4800Ԫ/�֣������½���4900-5100Ԫ/�֣�����κ�ų�����4490Ԫ/�֡�ȫ����������̳�̨ȡů������ͣ������ҵ��¼����ʵ��ǿ��ҵ��ҵ�����������ȣ�Ϊ��4����̿����ҵ������Ⱦ���ŷ�ˮƽ��ʵʩͣ����������ҵ��������һ���ɵ�������������ҵ������ʵʩ�豸�����������������г��������½���9���й�Ԥ����������151.2��֣���8�¼���5.85��֣�������ҵ�ɹ���������̽��š��ټ�19���Ӱ�����ԭ���Ϸ����ձ����ǣ�ʹ������ǩ����֮�ϵ���

ͼ18��2017��10�·�Ԥ���������������¶ȼ۸�ͳ��

������Դ���ҵ���ɫ��

���ݺ���ʡȡů��2+26���е���ʵʩ��������ʱ��2017��11��15-2018��3��15���������ܼƴ�264��֡������ļ���ʾ������̼����ҵ��9��11��10�µ״���������ÿ����ҵ������Ϊ���ܣ��ﵽ�ŷ���ֵ����ҵ��30%���ﲻ���ŷ���ֵ��ֱ�ӹ�ͣ���ٶȳ����г�Ԥ�ڡ�Ŀǰ�ط�ִ���ļ�����ʱ����ǰ�ӽ������£��ټ�����������Ϊȡů������������ã�Ѱ��������������Ϣ�ƺ��Ͻ�����֣�ݡ������ȵؼ�������ѹ����Ϊ�������г�Ԥ��������Ӧ�������������������ơ�

��κ�ų�����ɽ������̿�ر��¸ó�������60%������1.2��֡�ɽ����������ڻ���Ӱ������¯��ȥ��ͣ������һֱδ�����������������߿�����ֻ��60%���ҡ�������̼�ر��²���1.9��������̼�ؿ�����60%������������50%��Ӱ�����13��֡�����������̼�ػ����������У����¿�����ֻ��50%���ӱ�������19��Ӱ�쿪����Ȼû�к�ת�����»����漰���ص���ɽ���Ͳ���̼�س���ɽ��ǰ껡��Ͳ��������̼�ص���ҵ�ֶ��Ѿ�ͣ���У��������ȴ�֪ͨ������ʡ�ݵ�̼�س�Ҳ�����ջ�����������������������ҵ������Ҳֻ��50%���ҡ����ݼ�������30%��

ͼ19��2017��10�¹��ڲ��ֵ����¶Ȳ���ͳ��

������Դ���ҵ���ɫ��

ԭ�Ϸ��棺������������ʯ�ͽ��г��۸�������ϵ����ӻ��������ϵ�����80-150Ԫ/�֡�19����ٿ�ұ�������������ޣ���������ʯ�ͽ��г�����������ã��۸�1880-2050Ԫ/�֡��Ѻɹ���Ȼ���ѣ��۸�����ܳ��ȣ�����Ӱ���г��������Ѻ���ҵ�ֶ�����ͣ�����ʽϵ͵�״̬����Դ���ţ�����3450-3500Ԫ/�֡�ú���౾�²ɹ����������Ƿ���30-50Ԫ/�����ң���������۸��ϵ���3850-3950Ԫ/�֣���������3350-3550Ԫ/�֡����ܻ���Ӱ�쿪�����ޣ�Ԥ��11�·�ú���������ϵ��ռ䡣�ѺĶ�ȱʹ�ü۸���֮��á�

ͼ20��2017��10�·ݹ���������������۸�ͳ��

������Դ���ҵ���ɫ��

�ߡ����Ͳ��г�

�ҵ���ɫ��10�¶�ȫ��150�����Ͳ���ҵ���е�����ʾ��10�·����Ͳ���ҵ������59.03%�����ȼ���2.81%,������С���»���10��˫�ڼ����йأ�����10�������ն�����ƽ�ȣ�����ά����һ�����ƽ�ȵ�λ�ã��Ͳ���ҵ������������������ҵ��ģ����������ͬ��ģ��ҵ�����ʾ�����С���»�������10��˫�ڼ���Ӱ�����¡�����ܽ���1��ֵ�5��ֵ���ҵ�������»��������Ϊ2.39%����Ҫ����С��ҵ�������߽�Ϊ��������ܽ���5��10��ֵ���ҵ�����ʿ������»���������»�3.28%������ҵ��������Ӱ�졣����ҵ�������������ij��Ŀ����빤ҵ����ҵ˫˫���գ����乤ҵ�ĵIJ������ٺ��ڽ���,��Ҫ��ҵ�ĵ�Ӧ�����������ϳ��죬�����ͨ�������ķ��ٷ�չ��������������������

����8���й����Ͳ��¶ȿ����ʣ���֣�

|

��ҵ��ģ

|

��ҵ����

|

�ϼƲ���

|

9��

|

10��

|

11��Ԥ��

|

|

X<1

|

9

|

4.68

|

61.33%

|

59.67%

|

55%

|

|

1≤X<5

|

61

|

146.50

|

61.07%

|

59.61%

|

54%

|

|

5≤X<10

|

44

|

264.90

|

59.43%

|

57.48%

|

57%

|

|

X≥10

|

36

|

671.00

|

61.64%

|

59.78%

|

60%

|

|

�ϼ�

|

150

|

1087.08

|

60.74%

|

59.03%

|

56.5%

|

������Դ���ҵ���ɫ��

���ҵ���ɫ�������˽⣬10�·ݽ����Ͳij������ʼ����Ի�ů�����ϻ������������������ԣ����ϵĽ������Ͳġ����������Ĺ�ҵ���Ͳ���“�����ʮ”���ձ��ֽϺã����С����ϵ����ܻ�����Ӱ�충�����ղ��������������ԡ��ݵ��й㶫���Ҵ��ͽ��ij��˽����10�²�������ƽ�ȣ��������������»������ҷ���ҵ�ķ�������������չ�µ������������Ͳķ�����������ҵ�����Ѹ��ռ������ԣ������������ͨ�Ĵ�����չ�ٽ�����һ�����������ı�����

��������������ʾ9��ȫ�����Ͳij�������7.25��֣�����8�¼���2.95%��9�³��ڻ��ȼ�����Ҫ�ܹ���������ҹ��������Ͳĵ�˫�����顣�ص�ͳ�Ƶ������Ͳij��������У����ա�ɽ�����㶫����ͬ���Ͳij������������������������ٷŻ�������ɽ������������������4.68%�������յ����������Ƚϴ�Ϊ21.31%��

ͼ21��2015-2017�꽭�����Ͳ��¶ȳ�����

������Դ����������

ͼ22��2015-2017��㶫���Ͳ��¶ȳ�����

������Դ����������

ͼ23��2015-2017��ɽ�����Ͳ��¶ȳ�����

������Դ����������

���ҵ���ɫ���˽��10�·��Ͳļӹ���ҵ��������С���»���������Ҫ��˫�ڼ���Ӱ�죬ͬ�������������ȥ��ͬ�ڡ����ҶԷ��ز��г��ij�������Ҳһ���̶��������˽��ĵĸ��տռ䣬���ǹ�ҵ���Ͳĵķ�չ��ͷȴ�Ƿ�չѸ�ͣ���ͨ�������������������������ͨ�����ķ�չ�ռ����һ���������������������ֲ��������Ͳ�ή�����г��ݶ�й���ɫ������ҵЭ������ص��ƹ�����Ʒ�Ҿߵ�Ӧ�ý�������չ����Ӧ�ÿռ䣬�����������γ���һ֧�š�

�ˡ���������г�

��һ�����������ҵ������

����9���������ҵ������

|

��ҵ��ģ

|

��ҵ����

|

�ϼƲ���

|

7��

|

8��

|

9��

|

10��

|

11��Ԥ��

|

|

x��20

|

12

|

523

|

59.3%

|

70.2%

|

73.6%

|

75.1%

|

72%

|

|

20≥x��5

|

17

|

231

|

35.1%

|

40.2%

|

43.7%

|

46.7%

|

42%

|

|

X≤5

|

7

|

32.2

|

26.1%

|

25.6%

|

40.4%

|

45.1%

|

40%

|

|

�ϼ�

|

40

|

786.2

|

56.7%

|

68.1%

|

70.1%

|

72.4%

|

69.4%

|

������Դ���ҵ���ɫ��

�ҵ���ɫ��������ʾ��2017��10�����������ҵ������Ϊ72.4%������������2.3���ٷֵ㡣����ҵ��ģ��������������ҵ10�·ݵĿ�����Ϊ75.1%����������1.5���ٷֵ㣻������ҵ10�·ݿ�����Ϊ46.7%������������3���ٷֵ㣻С����ҵ10�·ݿ�����Ϊ45.1%����������4.7���ٷֵ㡣��Ҫԭ������10�¿�ʼ��������������,�д�����ҵ�������������ԡ���֮������������˲��������ҵ�ָ�����������������������

ͼ24��2014��-2017���������ҵ������

������Դ���ҵ���ɫ��

���ҵ���ɫ�����У�����������ҵ������������������Ҫԭ����������һ��ʳ���䣬��������ֹ�����ȣ�ǰ�����ڹ������۹������ƵIJ�������õ��ͷš�ͬʱ������ó�����˽��ڲ�û��̫��仯��������ҵ����������������

���������������г��۸����

����10��10�¹������������ӹ���(Ԫ/�֣�

|

|

1060/O̬2-6*1000*2000

|

5052/O̬

1*1000*2000

|

3003/H̬0.5-0.8*1000*2000

|

|

�������

|

1800-2200

|

3700-4200

|

2200-2700

|

|

���ϵ���

|

2200-2700

|

4700-5200

|

2700-3200

|

|

���ݵ���

|

2000-2500

|

4500-5000

|

2400-3000

|

|

��ɽ����

|

2500-2700

|

4500-4700

|

2700-2900

|

|

�Ϻ�����

|

2600-2800

|

4900-5100

|

2900-3100

|

|

���ݵ���

|

2200-2400

|

4300-4500

|

2300-2500

|

|

�������

|

2000-2200

|

4500-4700

|

2000-2300

|

ͼ25���������������ӹ�������ͼ

������Դ���ҵ���ɫ��

����ͼ���Կ���������1/3/5ϵ����ӹ���ά�����У���������������Եĵ��۱䶯����Ҫԭ�����ڣ�����ӹ��ɱ������ȶ��������г���ͬ��������ԭ���۸����Ƴ��������Ա�����������۸��������ԡ�

�г��ɽ����棬10����������ҵ��ͳ�����������ɹ��̷�Ͳɹ����ɹ���Ը�����������ɽ����һ�㡣�ӵ�������������ɽ�����ɹ��̰���ɹ����ɹ��̹�������Ũ�ɹ���Ը���ѣ��ɽ�һ�㡣���ϵ����ɹ��̲ɹ���Ը�������ɽ�������ת�ã���������ܻ���Ӱ�죬�ɹ��̲ɹ���Ըһ�㣬��������������ת�ƣ��ɽ�ƫ�����Ӳ�Ʒ����Ʒ��������Ŀǰ���ڰ�װ����ҩ����ҵ���������������Ʒ�����������г��ɽ�����������Ȼ��������Ļǽ�塢����������ҵ�г��ɽ���ʼ�»������������������������г��ɽ��������½��������г��ɽ�������������Ҫ��ƷΪ1/3ϵĻǽ���Լ������ò���

�������й������Ƭ���������

ͼ26����������Ƭ����������ͼ����Ԫ/�֣�

������Դ���ҵ���ɫ������������

�����Ƭ���ڷ��棬9�·������Ƭ��������Ϊ21890�֣���������2.19%��ͬ������10.07%��

ͼ27����������Ƭ����������ͼ����Ԫ/�֣�

������Դ���ҵ���ɫ������������

�����Ƭ���ڷ��棬9�·�����Ƭ����������Ϊ145656�֣����ȼ���16.72%��ͬ������9.68%����Ϊ�����Ƭ������5���³������»�����Ҫ��˫����������Ҵ����ֵӰ�졣

����������10�·ݿ����ʽ�������С������������Ҫԭ���ھ��·����봫ͳ�������������г�����Ӱ�죬�����������������ҵ���ɫ��Ԥ�ƣ�11�·������г������ʽ�����ȣ��г��ɽ������١�

�š��繤Բ�����г�

10�·��ǵ��ߵ��´�ͳ���������������DZ�������ƫ�ߵ�����£��������˵ļӹ�������ά����ƫ��̬�ƣ���������Ҳ�����������������������¸��ص繤Բ����������ҵ�����ʽ�����С���½��������г����10���������ҵ������83.6%��ɽ���г����忪����82.3%�����ϵ������忪����78.7%�����������г���ԭ���۸������У�������ĸ�Ͳ�ů���ij������ͣ����ڴ��͵������ҵȥ���ܣ����繤Բ������ҵ��Ӧ����ˮ��Ӧ�ļ��٣����Ϲ��Ҷ�������ҵ�ϸ�Ľ��л�����������飬���µĵ繤Բ���˵Ķ����Ͳ���Ҳ�»����ԣ���Щ��ҵΪ�����ּ۸����ƣ��ӹ���������������ˮ״����������ҵ����״�����Ǻ�ǿ�ġ�

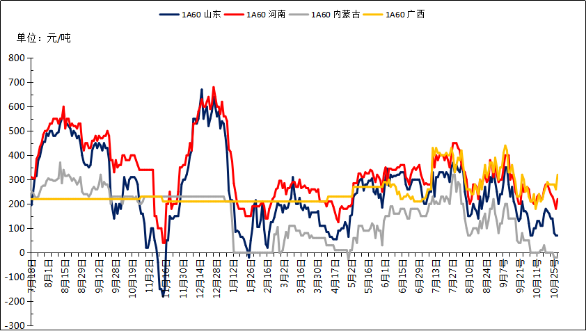

ͼ28��2016-2017��ȫ����������1A60�繤Բ���˼۸�����ͼ

������Դ���ҵ���ɫ��

�������棬�ϸ��¹�����������������2017�������·���ϵ���μ����б깫�棬����������ҵ��ʱ���뱸�������������Ŀǰ�繤Բ������ҵ������һ���Ĵٽ����á�����2017�������·���ϵ���μ����б깫���У��漰��о�����ߡ����ߵ��߲Ĺ���3.6��֣�ͬ����������19.66%������������ռ��82.45%����16��ͬ���������»�������9�·ݵ��ʼ��£�10�·�25ʡ�е�����˾��������2017�䣨ũ�����ϸ�Ӧ������������472����ҵ10~35kV���²�Ʒ���Ϲ�����˾��Ӧ������������ʵ�����������ε�������ҵ�����ʲ����ã���Ҫ����Ϊ���۸�λ��֮ǰ�ӵĹ����Ķ������ڿ���״̬���е���ҵ�����������ʽ����⣬���ǵ������Ľ��������ɹ����˵ģ�����ȴ����۵��µ������Ա��µĵ繤Բ���˶��������á�

���ڶ������棬9�����ƽʹ������³�����Ϊ17735.235�֣�ͬ��������15.23%������������91.40%�����ƽʹ��߳��ڶ����������ӣ�ͬ�ȳ������������ӣ���Ҫ������һ��ʵĽ��ͺ������������ͼ���ˮƽ�����йء������ȵ����ӣ���Ҫ����Ϊ������֮ǰ�����غ����Ұ�ȫó�ױ������룬���й�ʵ�з��������ߣ�������������11�·ݷû�������������Ƴٷ�������ϸ��������ͳ�Ʋ�����ͼ��

ͼ29�����ƽʹ����¶ȳ�������ͳ��ͼ

������Դ����������

��淽�棬��������ά����֣�������ҵ�ͼ۲ɹ������������繤Բ����������ҵ�����������½���һ��������ȥ���ܺͲ�ů�������������Ӱ�죬�������ҵ�ṩ���繤Բ������ҵ����ˮ���١���һ���棬����������ҵ��Ȼ��472�Ҿ�����������ˣ��������ε������ã���ҵη�����۴��ڸ�λ�����Ĵ��б�Ľ����ڻ�û�����������ҵ�������ӳٽ����ڣ������»������Ա��µĵ繤Բ���˶�����ûʲô���ơ��ҵ���ɫ���Ա걾��ҵ���ͳ����ʾ������ɽ���������2��֣����ɵ�����2500�ֿ�棬�����������»���Ԥ�ƺ��ڿ��仯����

����չ����10���������۵�ƫǿ��������ҵ�Ľ��ܶȵͣ�������С����ҵ���и���Ż�ɹ����еĻ��ڳֹ���̬�ȣ��ڴ����۵�ƽ�ȣ������ⲿ�ֶ����ܵ����ơ�����ȫ��������������ҵ��Ȼ��ྭ�����������½�����������ǵ���ι����б��漰�����˲����࣬�ܶ�繤Բ������ҵ��ӳ11�·ݽ����봫ͳ�����ѵ�������������Ϊ���ڵĶ��������кܴ�ĸ��ơ��������������������Ե繤Բ���˼ӹ�����Ϊƫ���������ŵ繤Բ������ҵͬ�о����ļӾ磬���˼ӹ��Ѻ��Ѵﵽȥ��ͬ��ˮƽ��

ʮ�������ܽ�

������ԣ����������棬10�·��в���ó����½����ʼ���������������г��ɽ�ƽ����11�·�����ȡů���ĵ�����������ȥ���ܻᳬ��Ԥ�ڵ�30%���ڼ���������Ӧ����ƫ����������Ϊ11�·��г������������������������Ƕ������㣬�۸�������ȵĸ��ʽϴ���������棬���µ�����ֻ���������½���ʹ�������ڵ��������ؿں���ǿ������֧�š���Σ�ԭ�ϼ۸�������ǣ����µ�����ɱ��������ƣ��ɱ�����֧��ͬ����ǿ����Ȼ������������ָ�������ޣ�����������ѹ�����ڳɱ�֧���Լ�����½���Ӱ���£������·��ռ����ޣ�������������ѵ������ڲ��ų������������̼����ۡ��������������ۻ�ά����֣���������15800-16700Ԫ/�֡�

ʮһ����ҵ����

ɽ���ﶬ������������7������ͨ�����е������30%���� ��ɫ������ҵ�Ż��������أ�7������ͨ�����е������ҵ��ů����30%���ϣ���ͣ�����۵������ƣ���������ҵ��30%���������ƣ�̿����ҵ�ﲻ���ر��ŷ���ֵ�ģ�ȫ��ͣ�����ﵽ�ر��ŷ���ֵ�ģ���50%���ϣ��������ƣ���ɫ������ҵ��������ů����50%��

���Ų����������ڲ������ָ���ʡ�û���֪ͨ ���ҹ��Ų�����������ҵ�����ڲ���������ܿ�ʡ�û�������ԭ��2017��101���ţ��ļ��Ѿ���̨���ļ����ἰ����ҵ�����ڲ������ָ���ʡ����ֱ��ת�ƣ������赱������ͬ�⡣

�Ƹ�����Ӱ�����������������������һ����������Ʒ ����ӵ���ʱ��10��6������9�㣬�Ƹּ��Ź�˾����Ӱ���������������˳��������һ����������Ʒ������8��֮�õİ����������������ٴγ����Ȼ�����������棬�Ƹ��˵���Ը���ڵ���ʵ�֡�

���ֹ����е��������ָ���û�������չ˳�� ����Ŀǰ����ȷ�����ֹ����н���õ�����û�����ָ��60.7��֣����л�����ɹ�����������ί��ʾ�IJ���ָ��39.7��֣����ڰ�����ʾ������21��֡�

�����д�������������̨�������Ӧ�������� ���գ�����������������������ӡ������2017-2018�깤ҵ��ҵ��������ʵʩ������֪ͨ�������ἰ����ɫ��ҵ����ʱ��Ϊ11��15����3��15�գ����������30%���Ե��������ƣ���������30%���������ƣ�̼����ҵ��50%���������ơ����ҵ���ɫ��ͳ�ƣ��ļ��й��漰���������741��֣�����κ������727��֣���ƽ������ҵ14��֣�������ͣ��Լ257��֡�

9��������37��� ���������������ݣ���ʾ9���ҹ�����δ������������37��֣������¼���4��֣�ͬ�ȼ���5.13%���й�1-9���ۼƳ���δ������������362��֣�ͬ������4.3%��

9��ԭ��������ͬ�ȼ���5.8% 9��ԭ��������ͬ�ȼ���5.8%����12,148�֡�1-9���ۼƽ�����ͬ������27.78%����97,484�֡�

�ຣ���������۹����������ȵ��7.49�� ���ݡ����ҷ�չ�ĸ�ί���ں˶����ϵ�12��ʡ������2017-2019�������۵�֪ͨ�������ļ۸�2017��1261�ţ������־��ຣ�����������й�����֪ͨ���£�һ���ຣ�������������(2017��1��1��-2019��12��31��)�ֵ�ѹ�ȼ������۱�����������������ƴ�����ۼ佻�油�������������ƽ����������۲����г������ġ���֪ͨ��10��1����ִ�У���ǰ�����û��ͷ�����ҵ������ع涨ǩ���ֱ�ӽ����۵缰���������ͬ������ִ�еģ��������к�ͬ��

9���ҹ�ԭ���������������Ϊ260.6��֣�ͬ���½�5.6% ����ͳ�ƾ�10��23�չ���������������ʾ��9�·ݣ�ԭ���������������Ϊ260.6��֣�ͬ���½�5.6%��1-9���ۼƲ���Ϊ2466.1��֣�ͬ������5%��

���ɹŽ�������7��ֵ���������û�������ʾ 10��13�գ����ɹŽ�����������˾���55������������Ŀ�е�7��ֵ���������û�������ʾ��

������ҵ3��ֵ��������ָ����̭ 10��19�գ�������ҵ�����г��仯��������뽫160ǧ��Ԥ������100̨��Ŀ��̭����̭����ָ��ת�Ƴ�ʡ������������豸ʵ����������˶�����Ϊ3��֡�

�ij��д�������������̨ ���գ��ij��������������ij���2017-2018���ﶬ��������Ⱦ�ۺ����������ж���������֪ͨ�������ἰ���ƶ�������������������ɫ������ҵʵʩ�������ء����ҵ���ɫ�����У��ŷ����Ž�ͣ��564̨����Ӧ����38.19��֣�ռ���ܵ���1880̨��30%���ŷ����źϹ��ܲ���158��֡�

�������ﶬ����������ʵʩ�������� ��ǰ���������ﶬ����ҵ��ҵ��������ʵʩ���������2017��11��15����2018��3��15�գ��������ҵ��30%���ϣ��Ե��������ƣ���������ҵ�ֱ���30%���ϣ��������ơ�

���϶�Դúҵ������ҵ���������ȫ��ָ� ���գ����϶�Դúҵ����������ҵ����˾38���/����������ȫ��ָ��������˳�������ļ����ڡ�

������ӡ��2017-2018���ﶬ��������Ⱦ�ۺ����������ж����� 10��25�գ�������������������һ���з�����������ӡ��2017-2018���ﶬ��������Ⱦ�ۺ����������ж�������������ָ����ů����������30%��

��������ҵ�ɷ�����˾�������Ĺ��� ����˾��2017��10��27���յ������л�����Ⱦ���ι���ս�쵼С��칫���ļ������ڽ�һ����ǿ��ҵ��ҵ������Ⱦ�ܿع�����֪ͨ������������졾2017��310�ţ������¼��“֪ͨ”����֪ͨҪ��˾�Ը��ļ�ӡ��֮����ʼ��ʵ��30%��ʩ(�Ե���������)��10��31��ǰ����ͣ�۵�λ��11��1����ȫ��ִ����30%�Ĵ�ʩ���˴�����ʩʵʩ��λ���ڲ�ů������˾����Ʒÿ�¼���Լ1.1��֣���11��1����2018��3�µ��ڼ䣬�ۼƽ���������ƷԼ5.5�֣�ͬʱ��Ӧ���ٹ�˾���������룬�Թ�˾2017��Ⱥ�2018��ȵľ�ӪЧ�����Ӱ�졣

����8�������������ٵ������������� 10��5����Ϣ�������������Ĺ�����������ʾ����������8����������Ϊ191,252,621ǧ�ˣ�Զ����7�µ�247,573,830ǧ�ˣ�1-8�½������ܼ�Ϊ1,951,297,439ǧ�ˡ�����8����������Ϊ8,677,840ǧ�ˣ�����7�µ�8,341,376ǧ�ˣ�1-8�³������ܼ�Ϊ60,578,045ǧ�ˡ�

WBMS��1-8��ȫ��ԭ���г���Ӧ��ȱ157.2��� 10��18�գ��������ͳ�ƾ֣�WBMS��������վ�Ϲ�����������ʾ������1-8���ڼ䣬ȫ��ԭ���г���Ӧ��ȱ157.2��֣�2016��ȫ��Ϊ��ȱ76.6��֡�����ǰ8���£�ԭ������Ϊ4,088��֣�������ͬ������233.4��֡�1-8��ԭ������ͬ������134.5��֡�

���������й������������������162%�Ĺ�˰ �������������壨10��27�գ���ʾ��������������ʾ�������г��ϵ��й����������������Խ������й�����������96.81��-162.24���Ĺ�˰��2016�꣬�������й����ڵ�������ֵΪ3.89����Ԫ��

IAI��9��ȫ��������Ϊ469.5��ֻ��ȼ�ͬ�Ⱦ����� 10��20�գ�������ҵЭ��(IAI)������������ʾ��9��ȫ��������Ϊ469.5��֣���8�¼���109,000�֣��ҽ�����ͬ�ڼ���157,000�֡��������й����ڣ�ȫ��9��ԭ���վ���������69,600�֣�8��Ϊ69,800�֡��������й����ڣ�ȫ��9���������ܼ�Ϊ208.9��֣�����8�µ�216.4��֡�

������һ����������ɽ2019�꽫ʵ�����������500��� �����ǿ�ҵ�������ģ�10��26�գ���ʾ������������������ɽ֮һ2019�꿪ʼ�����������500��֣��������ٽ����ǹ��ҿ�ҵ��չ��

ʮ�����������

(һ�������ȵ�

��ũ�״θ�������Ϣ����ȴ���� ����(10��6��)��������������9�·�ũ����7�����״�¼�ø������½�3.3���ˣ�ʧҵ��¼��ʮ����͵㡣����ũ���ݺ���������ڻ���ʾ������ԱԤ����������12�¼�Ϣ����Ϊ93%����ũ���湫��ǰ�ø���Ϊ83%��

ŷԪ��9���ۺ�PMI��ֵ56.7���ĸ����¸� ŷԪ��9���ۺ�PMI��ֵ56.7�����ĸ����¸ߣ�����ҵPMI��ֵ55.8��ͬ�������ĸ����¸ߡ�

ŷԪ��9������ҵPMI��ֵ58.1 10��2�գ�IHSMarkit������������ʾ��ŷԪ��9������ҵPMI��ֵ58.1����2011��2�������¸ߣ�Ԥ��58.2����ֵ58.2��8����ֵ57.4��

“С��ũ”ADP����13.5��һ���µ� ����9��ADP��ҵ��������13.5��Ԥ��13.5��ǰֵ��23.7����������Ϊ22.8��

������9�¼�Ҫ��ʾ“ͨ�ʹ����” ��������FED��9��19-20�յĻ����������Ҫ��������������ίԱ���Ӽ��е�������ͨ�ͣ���ȱ�������ݣ���������9�»����ٿ���������ίԱ���������˽�������Ҫ��ʾ���������ڽ���12�·���Ϣ����С����ίԱ�����˶Խ���ͨ���»���ǿ�ҵ��ǡ�

�¹�����ϵ����꾭������Ԥ�� �¹�����11�շ����^����Ԥ�ⱨ�棬���¹����꾭������Ԥ���ɴ���Ԥ���1.5������ϵ���2.0��������ͬʱ���¹�2018���2019�꾭������Ԥ�ڷֱ��ϵ���1.9����1.8����

��������PPI���ʴ�5����֮�� �����۸�ָ����������0.4%������Ԥ������8�·��Ƿ�Ϊ0.2%PPIͬ������2.6%����2012��2����������Ƿ���8�·�ͬ������2.4%����ʳƷ����Դ�ĺ���PPI��������0.4%��ͬ������2.2%��

����9���������ۻ��ȴ�������¸��Բ���Ԥ�� 10��13�գ�����������9����������������ݣ��������ۻ�����������Ϊ1.6%��������������¸ߣ����Ե���Ԥ��ֵ1.7%��ǰֵ-0.2%����Ϊ-0.1%���¹�����ҵ8�·ݴ�ҵ��������ʷ���10��16�գ��ݵ¹�����ͳ�ƾֹ��������ݣ�8�·ݵ¹�����ҵ��ҵ�����״δﵽ550����������ͳ�ƾ��и���ͳ�����������ֵ��������ʾ������ҵ��ҵ���������������»������ӣ�8�·ݸ�������ȥ��ͬ������9.7��ͬ������1.8����

�¹���������������ָ�������ڶ������½� �¹��г��о��������ڿ�10��26�չ����ı�����ʾ���¹�11����������������ָ�������ڶ������½���Ϊ10.7�㣬�����½���0.1�㡣

ŷ���������������˳������ɻ���������Ļ ŷ�������������»�10��26���ڷ����˸�������ά��ŷԪ�����е����������߲��䣬������ÿ�¹�ծ��ģ����һ�롣������ʿ��Ϊ���˾ٱ���ŷ���������������˳������ɻ������ߵ���Ļ��

��10����Ъ����ѧ���������Ĵ�2004�����¸� ����10����Ъ����ѧ����������ָ����ֵ100.7����ƽԤ��100.7��9����ֵ95.1�����³���Ъ�����������ij�ֵΪ101.1������2004��1�������¸ߣ�������ֵ�����½���������100��ء�

���������뷢������������GDP����Ԥ�� �����ѡ�Ͷ�ʺͳ��ڹ�ͬ����������������GDP������������Ԥ�ڡ�������(10��27��)������������������������ݡ����У�����������GDP����������ֵ3%��ά��������λˮƽ��������Ԥ��2.6%����ѷ��ǰֵ3.1%��

(���������ȵ�

�й�����һ֦��������羭�������������Ⱦӵ�һλ ��10��10���ٿ��Ĺ��°����ŷ������ϣ�����ͳ�ƾ־ֳ���������ʾ��“�����й�����ʵ��6.5%���ҵ�Ԥ�ڷ�չĿ��û���κ����⣬�й�����������õ�����û�иı䣬ȫ����ܻ����и���һ��Ľ����”

��PPI�Ƿ����������� ����ͳ�ƾ�10��16�շ�����������ʾ��9�·ݣ�CPIͬ������1.6%�������˸���ά����2%���£�9���Ƿ���8���»�0.2���ٷֵ㣻PPIͬ������6.9%������10���´���5%���ϵĸ�λ��9���Ƿ���8������0.6���ٷֵ㣬�����������߸ߡ�

�ҹ�������GDPͬ������6.8%ǰ����������6.9% ����ͳ�ƾ�19�չ���������ʾ���������㣬ǰ�����ȹ���������ֵ593288��Ԫ�����ɱȼ۸���㣬ͬ������6.9%���������ϰ����ƽ��������ͬ�ڼӿ�0.2���ٷֵ㡣

2017��9�·��������Ʒ�����ܶ�����10.3% 2017��9�·ݣ��������Ʒ�����ܶ�30870��Ԫ��ͬ����������10.3%���۳��۸�����ʵ������9.3%�����³�����˵�����Ϊ���������������У������ϵ�λ����Ʒ���۶�14630��Ԫ������7.8%��2017��1-9�·ݣ��������Ʒ�����ܶ�263178��Ԫ��ͬ������10.4%�����У������ϵ�λ����Ʒ���۶�117751��Ԫ������8.5%��

�����ȣ����ѶԾ�������������ͻ�� ���գ�����ͳ�ƾַ�����ǰ������1-9�·ݺ�����ݡ��������Ʒ�����ܶ�263178��Ԫ��ͬ������10.4%������������ͬ�ڳ�ƽ������ͳ�ƾ����ŷ�������־���ʾ��������������������̬�ƱȽϺã����ѶԾ��������Ĺ�����ͻ����

9�¹�ҵ�������������ӿ� ����ͳ�ƾ�10��27�շ����Ĺ�ҵ��ҵ����������ʾ��2017��1-9�·ݣ���ģ���Ϲ�ҵ��ҵ����ͬ������22.8%�����ٱ�1-8�·ݼӿ�1.2���ٷֵ㡣���У�9�·�����ͬ������27.7%�����ٱ�8�·ݼӿ�3.7���ٷֵ㣬���������±������Լӿ���ͷ��

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����