一、锌价回顾

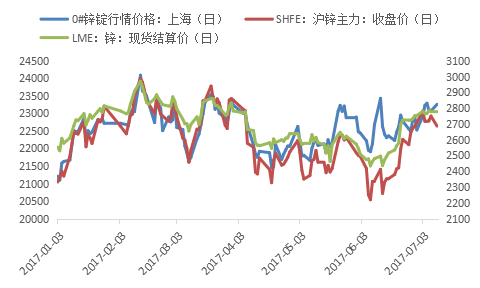

图一国内锌价走势情况

数据来源:我的有色网钢联数据云终端

2016年锌价维持单边上行走势,不断突破新高。2017年上半年受国家宏观政策及消费需求的影响,锌价高位震荡,重心逐步下移。沪锌主力合约上半年最低20435元/吨,最高24220元吨;LME锌价最低2427.5美元/吨,最高2980.5美元/吨。上半年来看,国内外锌价暂未突破去年高点,正在逐步完成筑顶走势。现货方面,0#锌锭均价运行区间21100~24090元/吨,上半年冶炼厂集中安排减产检修,锌锭产量同比略有下滑,现货库存持续下降,目前一直处于历史低位,盘面多次出现逼仓行情,远近月差扩大。6月进口套利窗口打开,进口锌涌入国内市场,冲击国产锌锭的市场份额。从现货成交情况来看,进口锌较国产便宜200元/吨左右,下游厂家采购积极,基本以消化进口锌为主。

综合而言,2017年上半年国内锌矿供应局面略有改观,锌精矿加工费从去年年底3600元/吨左右,回升至现在的4000元/吨左右,冶炼厂原料库存周期也从2016年年底15-20天增加至现在的30天左右库存。从锌锭现货看,下游维持按需采购,市场供需两淡,整体成交偏弱。锌锭库存低位,供需缺口依旧存在,是目前炒作锌价的主要理由。但是对于下半年锌价能否继续利好,还是需要关注镀锌,锌合金的消费情况。

二、锌精矿市场

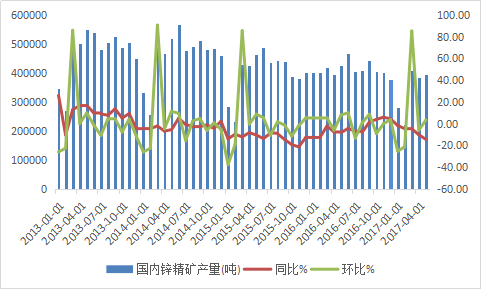

根据有色工业协会数据显示,2017年5月份国内锌精矿产量达到39.64万吨,环比增加3.43%,较去年的42.57万吨,同比下降14.55%,花垣县环保5月份过去,但整体5月份增量有限。云南地区,根据我的有色网实地调研,环保持续,小矿山开工情况不好,大矿山维持正常开工,整体增量较小。北方地区,内蒙除国森增量外,其余矿山增量较为有限。但随着环保结束,料6月份产量有所上升。

图二2013-2017年全国锌精矿产量

资料来源:有色协会钢联数据

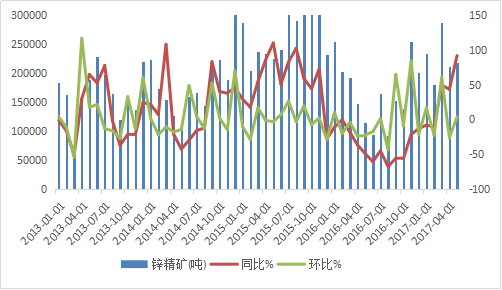

2017年5月中国进口锌精矿总达21.8万吨,当月同比大幅增加91.67%,环比增加3.44%;1-5月累计进口112.89万吨,同比增加24.04%。今年进口矿倒挂情况缓解,进口加工费有所上调,冶炼厂持续进口,主要是西北冶炼厂较多。5月份,窗口打开,进口同比有所增长,但由于全球锌矿供应仍然处于较为偏紧的状态,能进口到中国的量依然有限。6月份根据到港情况,预计较5月份量有所增加。

图三2013-2017年锌精矿进口及同比

资料来源:有色协会钢联数据

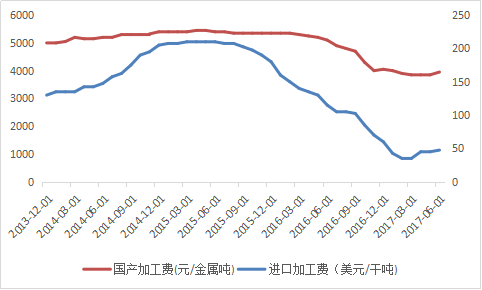

2017年6月,国内锌矿加工费企稳回升,市场报价维持在3900-4300元/吨左右,较上月涨100-200元/吨;进口TC维持在45-70美元/吨,较4月涨10美金/吨。5月份国内产量同比下降较多,锌精矿供应量较去年有所上升,国内冶炼厂厂区库存逐渐增加,加工费也有所上调,料7月份加工费继续上调。

图四2013-2017年50%锌精矿国产及进口加工费

资料来源:我的有色网钢联数据

三、精炼锌市场

3.1.国产精炼锌状况

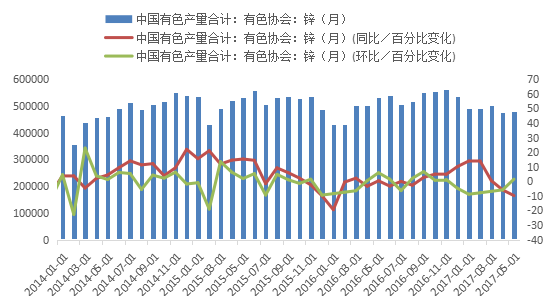

图五国内精炼锌产量统计

数据来源:我的有色网钢联数据云终端

据中国有色金属工业协会最新数据显示,5月国内精炼锌产量48.1万吨,同比减少9.82%,环比增加1.48%。1-5月国内累计锌产量243.91万吨,同比下降1.63%。据我的有色网数据调研统计,6月国内冶炼厂(31家)开工率62.68%,环比3.68%。6月冶炼厂多数结束检修,预计6月精炼锌产量环比继续增加。据调研统计,6月检修厂家有赤峰中色、东岭、铜陵;6月复产厂家包括罗平锌电、南方有色、葫芦岛、四川四环、湖南轩华、太丰、三立,合计锌锭增量在2万吨左右。

3.2.进口精炼锌状况

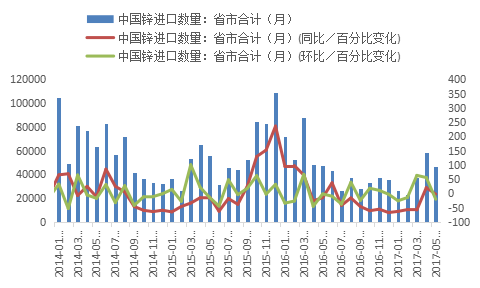

图六国内精炼锌进出口量统计

数据来源:我的有色网钢联数据云终端

进口方面:2017年5月中国进口锌4.64万吨,其中精炼锌3.32万吨,进口精炼锌环比减少29.92;5月进口套利窗口逐步打开,但是从海关公布的进口数据来看,5月报关进来的货比较少,预计6月集中报关,6月锌锭进口环比将大幅提高。从分享数据来看了,5月进口锌以澳大利亚、韩国、哈萨克斯坦、印度、西班牙为主。

2017年1-5月,进口锌累积19.13万吨,其中精炼锌累积进口13.87万吨,同比减少46.5%,6月进口盈利增加,预计进口锌锭数量会有进一步的增加,缓解国内锌锭供应缺口。

3.3.现货锌市场库存情况

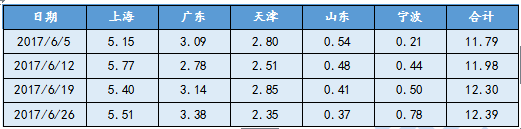

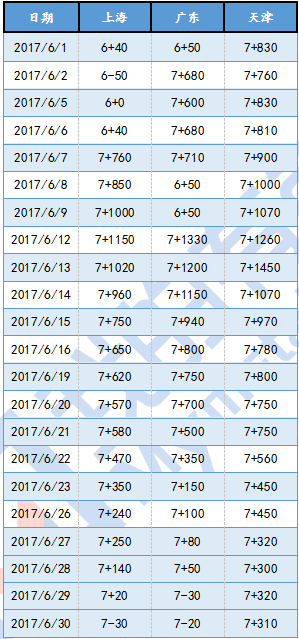

图七6月现货锌锭市场库存表

数据来源:我的有色网钢联数据云终端

图八现货锌锭市场库存统计

数据来源:我的有色网钢联数据云终端

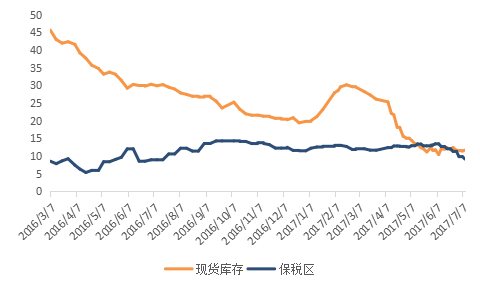

据我的有色网数据调研统计,6月进口锌流入市场,锌锭现货库存维稳,截止6/30日全国锌锭总库存13.21万吨,其中上海5.01万吨,广东3.48万吨,天津1.83万吨,山东0.29万吨,宁波11.49万吨。7月初保税区锌锭库存为9.8万吨,较6月初减少3.27万吨,主要原因也是进口锌盈利窗口打开,大户积极出保税区锌锭库存。

3.4.精炼锌升贴水状况

6月份,沪锌逼仓,月差扩大,贸易商拿货挺价,现货升水大涨,上海市场0#锌锭主流品牌对沪7月合约升水最高达到1150元/吨。但是随着锌价上行,下游畏高观望,接货情绪不佳,市场交投略显清淡。加之进口锌陆陆续续流入,打压现货升水报价,月底对沪7月贴水成交。

广东市场0#锌锭主流品牌对沪7月合约报价升水1330元/吨至贴水20元/吨,社会库存低位,下游按需采购,贸易商高升水出货积极,整体成交尚可。

天津市场以紫金,红烨流通为主,冶炼厂逢高出货,锌锭库存整体变化不大。月内0#锌锭对沪7月升水310~1450元/吨,锌锭货源紧缺,持货商高升水出货积极,下游按需采购,整体成交一般。

图九2017年5月锌锭现货市场升贴水报价

数据来源:我的有色网

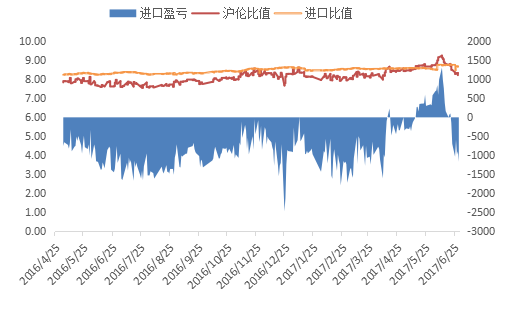

3.5锌锭进出口盈亏

图十锌现货进出口比值及盈亏

数据来源:我的有色网海关统计局

据我的有色网测算,6月沪伦比值上修,在区间(8.22,9.25)震荡上行,进口盈利,利好进口锌流入市场。但是随着LME锌价的上行,沪伦比值缩小,月底进口锌再次出现亏损的局面。预计7月进口锌盈利窗口将再次关闭,如果国内锌锭产量不能有效补充的话,下半年国内现货将再次出现紧缺的局面,届时锌价有进一步冲高的可能。

四、锌下游市场

4.1镀锌市场

6月全国镀锌板卷市场价格先弱再拉涨,商家心态好转。据统计,6月30日国内镀锌市场1.0mm平均价格较5月底上涨98元/吨至4441元/吨。整体来看,镀锌板卷下游整体成交情况有所好转,主要还是受到原料热卷价格拉动所致。据悉,原料依然处于强硬态势,震荡向上格局继续体现。建筑、汽车等下游终端需求相对一般,导致市场终端囤货的的想法不明显,这一情况在短期内较难改观。从出口情况看,镀锌产品价格仍处于受压状态,外商抄底想法开始显现,但出口量在短期内难以提升,这对于国内市场供需仍难起到改善作用。厂商表示,当前价格有所好转,但原料价格涨幅更加明显,由于原料难以采购,加之利润不断收窄,厂商生产积极性出现下降。后市来看,预计国内镀锌市场或将震荡偏强运行。

4.1.1、产能利用率

据悉,据Mysteel调研了解,6月企业产能利用率相对不足,这与原材料成本走强,企业采购难度加大有较大关系,从而导致生产利用率降低;另一方面,局部区域环保影响较为明显,镀锌作为彩基板需求有所疲弱。经过5月份行情不断上探之后,6月份镀锌市场先弱再拉涨,中下旬产能利用率有所复苏。后市生产角度来看,高温季节的来临,预计企业产能率或将在正常偏下水平。

4.1.2、产线开工率

据Mysteel调研,6月份国内镀锌生产企业整体开工率水平相对微弱下行,上半月由于行情不温不火,企业及商家观望态势明显,下半月行情不断好转,开工水平得到提升。月底统计显示停产检修产线有27条,整体环比增加1条,整体开工率保持在90.07%。区域范围停产或检修主要集中在华东、华北地区。进入7月,天津全运会迎来倒计时,北方环保因素值得关注,同时,高温季节或对工厂生产形成一定影响,预计镀锌企业开工率维持在目前水平略弱。

4.1.3、镀锌板卷产量

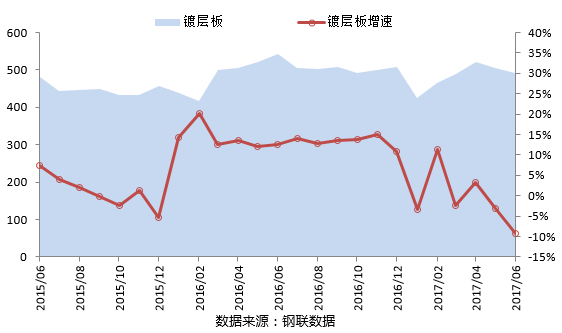

图十一国内镀层板产量及增速

基于产能利用率、开工率相对走弱的情况下,国内区域镀锌卷板产量出现一定下降。据Mysteeel调研预估,6月份国内镀层板产量大约为492.5万吨,环比下降4.3%,同比下降9.24%。国内1-6月份累计产量2895万吨。

4.1.4、锌锭原料方面

本月镀锌生产企业相对不甚乐观,但随着7月份整体钢厂接单饱满,加之行情不断上涨推动,预计生产积极也将好转,因此,锌锭消费或出现回升。就采购而言,目前锌锭价格高位震荡,企业采购多数观望操作,伴随价格走势出现分歧,厂商采购操作也将分化。据调研,当前多数中等规模企业锌锭月采购量在140-280吨之间,本月采购次数为2-4次左右。数据调研预估统计,6月国内镀锌板卷生产企业锌锭消耗量9.65万吨,环比下降0.39万吨。

从镀锌工厂锌锭库存情况来看,前期企业备货相对充足,整体停产检修相对不多,因此,锌锭库存水平继续处于高位,少数企业库存量继续维持1月生产需求,大多数企业满足2-3周产线生产需求,整体采购及备货较为灵活。后市来看,企业仍担忧原料价格继续走高,预计采购或略有提前,部分小幅放量。

整体而言,目前镀锌市场行情压力大大缓解,加之,当前产量处于二季度历史相对低位水平,多空因素对峙下,预计,7月镀锌企业产量或出现增量,锌锭消费也将对应回升。

4.2.锌合金市场

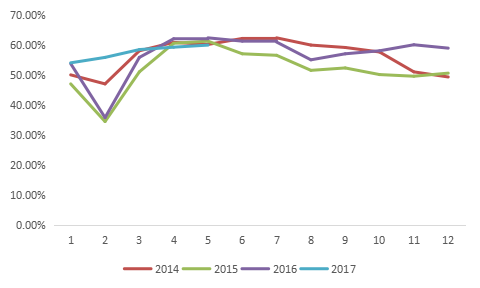

图十二2014-2017锌合金企业开工(%)对比

数据来源:我的有色网钢联数据云终端

1~6月,锌合金的价格随着锌价波动。株洲地区,热镀锌合金报24560-27450。上海地区,zamak-3号锌合金报22060-25050,zamak-5号锌合金报22360-25350。无锡地区,zamak-3号锌合金报22560-25550,宁波地区,zamak-5号锌合金报22260-25250。1月至4月锌价偏强震荡,锌合金随原料价格波动影响,锌价有所上涨,锌合金厂按需采购,消费旺季,市场整体需求较好。5月至6月锌价有所回落,锌合金随原料价格波动影响,锌价企稳,原料库存持续减少,市场上国产流通货源偏紧,不过进口窗口打开,有效缓解了市场货源紧张。1-5月锌合金平均开工率为48%,同比去年增长2.89%。5月至6月,随着环保继续及消费淡季,锌合金厂家订单有所下滑,一方面锌价盘面较高,企业不敢轻易建库存,基本是以销定产,以长单为主。一些小厂家因为环保措施不到位及资金相对较紧张,运营较艰难,大的厂家因为环保设备升级且环保意识很强,且融资方式更加灵活,有稳定货源和客户,所以他们订单还是企稳,影响不是很大。综上,市场进入下半年,终端复苏有限,预计锌合金整体开工率维持企稳。

4.3.氧化锌市场

图十三2014-2016氧化锌企业开工(%)对比

数据来源:我的有色网钢联数据云终端

本月对氧化锌生产企业做了调研。据我的有色网数据统计今年上半年广东地区氧化锌的价格区间在19570~22560元吨区间运行,均价为21002元/吨;河北地区氧化锌的价格区间是17910~20900元/吨,均价为19342元/吨;山东地区氧化锌的价格区间是17850~20840元/吨,均价为19282元/吨;上海市场氧化锌价格区间是18820~21810元/吨,均价为20252元/吨;江苏地区氧化锌的价格区间是18970~21960元/吨,均价为20402元/吨;从上图可以看出上半年广东,江苏,上海三地的氧化锌价格维持高位震荡的状态,而河北和山东地区的价格要稍低一些,据调研了解,前段时间随着国家环保政策实施,山东,河北地区大部分企业受到影响而处于停业状态,原因是原材料成本提高,周转资金困难自我舍弃以及不符合国家的生产标准遭到淘汰,然而也有部分氧化锌厂家保留有库存,暂时不出货,等正常生产再出货,原因是市场价格达不到心理预期。江苏地区氧化锌厂家受到影响较小,大部分氧化锌企业开工情况正常,订单稳定,处于供不应求的状态,目前上海,广东,江苏地区的氧化锌趋于正常生产,而且河北、山东地区部分氧化锌企业按照国家规定更换新的设备已陆续复产,预计下半年氧化锌企业开工率维持正常。

五.终端需求情况

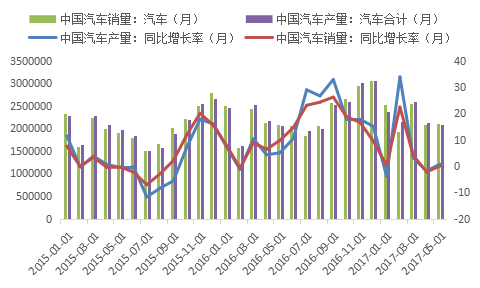

5.1.国内汽车产销量同比下降

图十四国内汽车行业产销统计

数据来源:中汽协会

据中国汽车工业协会统计分析,2017年1-5月,汽车产销相比较去年上半年呈增长趋势,汽车生产1135万量,同比增长4.98%,汽车销售1118万辆,同比增长4.16%。

其中,中国乘用车生产949万辆,同比上涨3.15%,销售942万辆,同比上涨2.03%。中国商用车生产172万辆,同比增长13.3%,销售176万辆,同比增长17.2%.

5.2.房地产行业

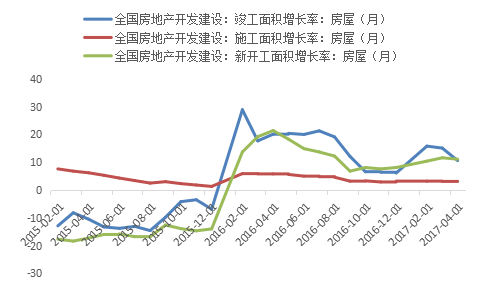

图十五全国房地产建设面积

数据来源:我的有色网国家统计局

2017年2-5月,全国房地产开发投资完成额计划总投资2214165.4亿元,同比增长10.6%,其中新增固定资产41883.63亿元,同比增长11%,本年完成投资94472.94亿元,同比增长9%。

2017年2-5月,房地产开发房屋施工面积2585419万平方米,同比增长3.12%;房屋竣工面积101256万平方米,同比增长10.7%;房屋新开工面积为162216万平方米,同比下降27.7%。整体来讲2017年上半年房地产行业的投资和开工都是维持稳定增长的,相比较2016年上半年增长的速度有所放缓。

六、后市展望

综合而言,在宏观经济温和通胀的预期下,国家进一步推进金融去杠杆政策,预计下半年房地产投资及基建投资增速继续放缓,国内消费维稳运行。近期锌价走势坚挺,市场看涨氛围较重,多数认为下半年锌锭依旧存在供给缺口,锌锭消费维稳,在宏观因素利好的情况下,有机会创新高。不过据了解,下半年锌合金订单略有下滑,镀锌开工一直不高,下半年持续跟踪锌锭消费需求情况。综合而言,近期大宗商品集体上涨,锌涨势偏强,预计7月锌价维持震荡调整,沪锌主力暂看22000-24000,谨防高位回调。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。